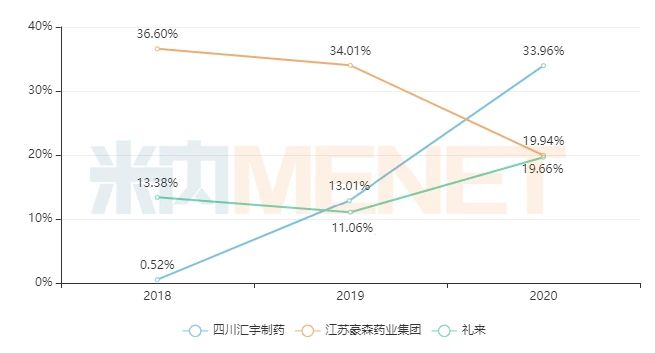

醫(yī)藥網(wǎng)5月18日訊 第五批國采如箭在弦,,從60個入選品種來看,,本次注射劑占了一半,可謂歷史之最,。過往四批五輪分別涉及注射劑的數(shù)量為3個,、1個、3個,、8個,,第五批國采必將引發(fā)新一輪市場大洗牌。一些大品牌的口服制劑一旦失標(biāo)醫(yī)院市場,,還能借助早前在零售市場的渠道布局以及積累的品牌效應(yīng)力挽狂瀾,,如華東的阿卡波糖片2020年在中國城市實(shí)體藥店終端的市場份額猛漲了8個百分點(diǎn),但注射劑主要銷售渠道在醫(yī)院市場,,龍頭藥企一旦失標(biāo),,市場格局將發(fā)生巨變…… 中標(biāo)藥企銷售大漲,昔日龍頭失標(biāo)后摘下桂冠 第一批國采在2018年年底開標(biāo),,第二批在2020年4月開始執(zhí)行,,近日米內(nèi)網(wǎng)更新了中國公立醫(yī)療機(jī)構(gòu)終端及中國城市實(shí)體藥店終端2020年全年數(shù)據(jù),仔細(xì)分析三年的市場數(shù)據(jù),,我們來看看4個注射劑的格局變化情況,。 表1:前兩批國采涉及的注射劑中標(biāo)企業(yè)情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注射用培美曲塞二鈉是抗腫瘤藥中的重磅品種,2018年在中國城市公立醫(yī)院,、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端銷售額超過48億元,2019年一季度開始落地執(zhí)行,,全年銷售額突破50億元,,盡管以價換量,但由于市場需求旺盛,,整體規(guī)模有升無降,,2020年由于疫情影響了患者到醫(yī)院的就診頻次,銷售額依然保持在40億元水平,。 圖1:注射用培美曲塞二鈉主要競爭企業(yè)的份額變化情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注射用培美曲塞二鈉是抗腫瘤藥中的重磅品種,2018年在中國城市公立醫(yī)院,、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端銷售額超過48億元,2019年一季度開始落地執(zhí)行,,全年銷售額突破50億元,,盡管以價換量,但由于市場需求旺盛,,整體規(guī)模有升無降,,2020年由于疫情影響了患者到醫(yī)院的就診頻次,銷售額依然保持在40億元水平,。 圖1:注射用培美曲塞二鈉主要競爭企業(yè)的份額變化情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2018年以前,,注射用培美曲塞二鈉的領(lǐng)軍企業(yè)是豪森,市場份額曾在2013年,、2017年達(dá)到40%以上,,其余年份保持在36%以上,。在第一批國采競標(biāo)階段,豪森的產(chǎn)品尚未通過一致性評價,,被匯宇在4+7階段搶下了先機(jī),,2019年匯宇該產(chǎn)品銷售額增速高達(dá)2470.76%,盡管聯(lián)盟擴(kuò)圍階段禮來也入場搶食,,但依然無法阻擋匯宇高速增長的態(tài)勢,。最終,在2020年匯宇以33.96%的市場份額成為了注射用培美曲塞二鈉的領(lǐng)軍企業(yè),,豪森跌至19.94%,,曾經(jīng)被國內(nèi)藥企壓著打的禮來也重新拿下了將近20%的市場。 在中國城市實(shí)體藥店終端,,2018年注射用培美曲塞二鈉的整體規(guī)模也有3.9億元,,隨著國采推進(jìn),銷售規(guī)??焖傧禄?019-2020年增速為-19%,、-39%,。齊魯從2019年起擠掉豪森成為零售市場的領(lǐng)軍企業(yè),2020年市場份額漲至38.60%,。 抗腫瘤藥是豪森重點(diǎn)布局的領(lǐng)域之一,,2019年公司抗腫瘤藥物組合的收入約35.3億元,占公司總營收約40.6%,,2020年上漲至40億元,,占公司總營收比例上漲至46%。作為豪森抗腫瘤產(chǎn)品線的重磅產(chǎn)品注射用培美曲塞二鈉已然受到了沉重打擊,,公司業(yè)績?yōu)楹我廊粓?jiān)挺,?豪森的抗腫瘤藥產(chǎn)品線在2019年新添了甲磺酸氟馬替尼片,2020年又新添了甲磺酸阿美替尼片,,兩個1類新藥進(jìn)入市場后大放異彩,,其中甲磺酸氟馬替尼片2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額增速為961.99%,在中國城市實(shí)體藥店終端銷售額增速為1285.93%,。在創(chuàng)仿結(jié)合的道路上,,豪森可謂是業(yè)界的楷模之一,公司目前的抗腫瘤藥物組合除了有1類新藥甲磺酸氟馬替尼片,、甲磺酸阿美替尼片,,還有注射用培美曲塞二鈉、注射用鹽酸吉西他濱,、甲磺酸伊馬替尼片,、注射用地西他濱,、注射用硼替佐米、注射用福沙匹坦雙葡甲胺等高質(zhì)量仿制藥,,憑借不斷在擴(kuò)大的產(chǎn)品線,,豪森撐住了短暫的失落,繼續(xù)昂首前進(jìn),。 圖2:2020年鹽酸右美托咪定注射液的企業(yè)競爭格局

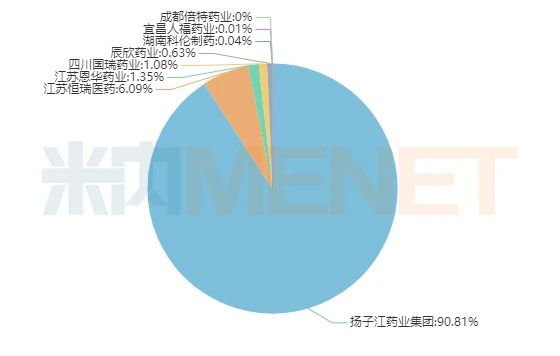

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2018年以前,,注射用培美曲塞二鈉的領(lǐng)軍企業(yè)是豪森,市場份額曾在2013年,、2017年達(dá)到40%以上,,其余年份保持在36%以上,。在第一批國采競標(biāo)階段,豪森的產(chǎn)品尚未通過一致性評價,,被匯宇在4+7階段搶下了先機(jī),,2019年匯宇該產(chǎn)品銷售額增速高達(dá)2470.76%,盡管聯(lián)盟擴(kuò)圍階段禮來也入場搶食,,但依然無法阻擋匯宇高速增長的態(tài)勢,。最終,在2020年匯宇以33.96%的市場份額成為了注射用培美曲塞二鈉的領(lǐng)軍企業(yè),,豪森跌至19.94%,,曾經(jīng)被國內(nèi)藥企壓著打的禮來也重新拿下了將近20%的市場。 在中國城市實(shí)體藥店終端,,2018年注射用培美曲塞二鈉的整體規(guī)模也有3.9億元,,隨著國采推進(jìn),銷售規(guī)??焖傧禄?019-2020年增速為-19%,、-39%,。齊魯從2019年起擠掉豪森成為零售市場的領(lǐng)軍企業(yè),2020年市場份額漲至38.60%,。 抗腫瘤藥是豪森重點(diǎn)布局的領(lǐng)域之一,,2019年公司抗腫瘤藥物組合的收入約35.3億元,占公司總營收約40.6%,,2020年上漲至40億元,,占公司總營收比例上漲至46%。作為豪森抗腫瘤產(chǎn)品線的重磅產(chǎn)品注射用培美曲塞二鈉已然受到了沉重打擊,,公司業(yè)績?yōu)楹我廊粓?jiān)挺,?豪森的抗腫瘤藥產(chǎn)品線在2019年新添了甲磺酸氟馬替尼片,2020年又新添了甲磺酸阿美替尼片,,兩個1類新藥進(jìn)入市場后大放異彩,,其中甲磺酸氟馬替尼片2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額增速為961.99%,在中國城市實(shí)體藥店終端銷售額增速為1285.93%,。在創(chuàng)仿結(jié)合的道路上,,豪森可謂是業(yè)界的楷模之一,公司目前的抗腫瘤藥物組合除了有1類新藥甲磺酸氟馬替尼片,、甲磺酸阿美替尼片,,還有注射用培美曲塞二鈉、注射用鹽酸吉西他濱,、甲磺酸伊馬替尼片,、注射用地西他濱,、注射用硼替佐米、注射用福沙匹坦雙葡甲胺等高質(zhì)量仿制藥,,憑借不斷在擴(kuò)大的產(chǎn)品線,,豪森撐住了短暫的失落,繼續(xù)昂首前進(jìn),。 圖2:2020年鹽酸右美托咪定注射液的企業(yè)競爭格局 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 揚(yáng)子江的鹽酸右美托咪定注射液,,當(dāng)年以獨(dú)家過評+獨(dú)家中標(biāo)的身份搶奪市場高位備受業(yè)界關(guān)注,然而昔日龍頭究竟是誰,,估計(jì)早被遺忘,。2018年以前,在中國公立醫(yī)療機(jī)構(gòu)終端恒瑞占據(jù)84%以上的份額,,銷售高峰曾出現(xiàn)在2018年達(dá)24億元,,同樣在第一批國采競標(biāo)階段,恒瑞的產(chǎn)品尚未過評,。2020年,,揚(yáng)子江的鹽酸右美托咪定注射液在中國公立醫(yī)療機(jī)構(gòu)終端已賣出36億元,不但搶食了恒瑞原來的市場,,還拉升了產(chǎn)品的整體銷售規(guī)模,,該產(chǎn)品2020年已成長為接近40億元的大品種。 恒瑞經(jīng)過早前多年的積累,,公司已基本形成每年都有創(chuàng)新藥申請臨床,,每1-2年都有創(chuàng)新藥上市的發(fā)展態(tài)勢,2019年獲批的1類新藥包括注射用卡瑞利珠單抗,、注射用甲苯磺酸瑞馬唑侖,,2020年獲批的1類新藥是氟唑帕利膠囊。2020年在中國公立醫(yī)療機(jī)構(gòu)終端及中國城市實(shí)體藥店終端,,注射用卡瑞利珠單抗合計(jì)銷售額接近40億元,,創(chuàng)新藥的巨大收獲已經(jīng)完美沖掉了仿制藥失標(biāo)國采的危機(jī)。 2018年以前,,氟比洛芬酯注射液的國內(nèi)市場被北京泰德制藥牢牢控制著,,當(dāng)年3月武漢大安制藥按3類仿制獲批視同過評,但在年末啟動的4+7試點(diǎn)階段,,僅北京泰德制藥獨(dú)家中標(biāo),,在后來擴(kuò)圍階段,武漢大安制藥也加入搶食,。由于一直以來市場都被北京泰德制藥掌控,,集采降價后,品種的整體銷售額規(guī)模出現(xiàn)下滑態(tài)勢,,而新入局的武漢大安制藥2019-2020年銷售額增幅達(dá)130.33%,、124.89%,,但市場份額最高才到12.04%。 圖3:注射用紫杉醇(白蛋白結(jié)合型)主要競爭企業(yè)的份額變化情況

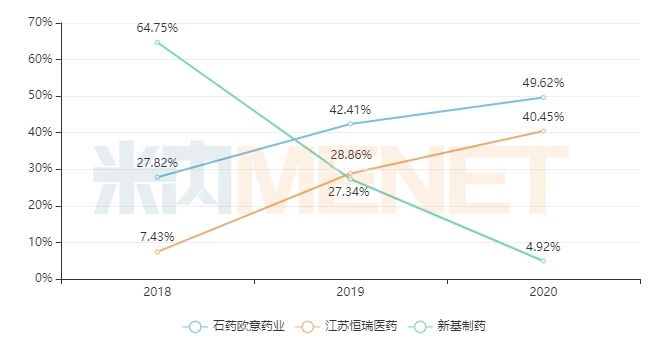

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 揚(yáng)子江的鹽酸右美托咪定注射液,,當(dāng)年以獨(dú)家過評+獨(dú)家中標(biāo)的身份搶奪市場高位備受業(yè)界關(guān)注,然而昔日龍頭究竟是誰,,估計(jì)早被遺忘,。2018年以前,在中國公立醫(yī)療機(jī)構(gòu)終端恒瑞占據(jù)84%以上的份額,,銷售高峰曾出現(xiàn)在2018年達(dá)24億元,,同樣在第一批國采競標(biāo)階段,恒瑞的產(chǎn)品尚未過評,。2020年,,揚(yáng)子江的鹽酸右美托咪定注射液在中國公立醫(yī)療機(jī)構(gòu)終端已賣出36億元,不但搶食了恒瑞原來的市場,,還拉升了產(chǎn)品的整體銷售規(guī)模,,該產(chǎn)品2020年已成長為接近40億元的大品種。 恒瑞經(jīng)過早前多年的積累,,公司已基本形成每年都有創(chuàng)新藥申請臨床,,每1-2年都有創(chuàng)新藥上市的發(fā)展態(tài)勢,2019年獲批的1類新藥包括注射用卡瑞利珠單抗,、注射用甲苯磺酸瑞馬唑侖,,2020年獲批的1類新藥是氟唑帕利膠囊。2020年在中國公立醫(yī)療機(jī)構(gòu)終端及中國城市實(shí)體藥店終端,,注射用卡瑞利珠單抗合計(jì)銷售額接近40億元,,創(chuàng)新藥的巨大收獲已經(jīng)完美沖掉了仿制藥失標(biāo)國采的危機(jī)。 2018年以前,,氟比洛芬酯注射液的國內(nèi)市場被北京泰德制藥牢牢控制著,,當(dāng)年3月武漢大安制藥按3類仿制獲批視同過評,但在年末啟動的4+7試點(diǎn)階段,,僅北京泰德制藥獨(dú)家中標(biāo),,在后來擴(kuò)圍階段,武漢大安制藥也加入搶食,。由于一直以來市場都被北京泰德制藥掌控,,集采降價后,品種的整體銷售額規(guī)模出現(xiàn)下滑態(tài)勢,,而新入局的武漢大安制藥2019-2020年銷售額增幅達(dá)130.33%,、124.89%,,但市場份額最高才到12.04%。 圖3:注射用紫杉醇(白蛋白結(jié)合型)主要競爭企業(yè)的份額變化情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2017年以前,,國內(nèi)市場上僅有新基制藥的注射用紫杉醇(白蛋白結(jié)合型)銷售,,該產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額峰值在5億元左右,市場尚未被完全打開,。2018年國內(nèi)仿制藥崛起,,石藥、恒瑞先后獲批上市,,從而推動了該產(chǎn)品整體規(guī)模上漲,,2019年11月齊魯入局,全年該產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端銷售額突破30億元,,在中國城市實(shí)體藥店終端也有近14億的銷售額,,其中國產(chǎn)品牌的貢獻(xiàn)力度較大,患者也逐漸依賴國產(chǎn)高端仿制藥,。第二批國采階段新基制藥中標(biāo)了,,原研藥企也想借國采之力抵擋后續(xù)不斷新加入戰(zhàn)局的國產(chǎn)高端仿制藥,然而因其關(guān)鍵生產(chǎn)設(shè)備不符合我國GMP基本要求,,中選區(qū)域最終交由石藥和恒瑞平分,,進(jìn)一步助推了國內(nèi)藥企搶食市場,最終2020年新基制藥在中國公立醫(yī)療機(jī)構(gòu)終端的市場份額僅剩5%不到,,而石藥、恒瑞均已進(jìn)入了第一梯隊(duì),。 僅兩個產(chǎn)品有龍頭藥企中標(biāo),,11個注射劑市場格局生變 第三批國采執(zhí)行時間為2020年第四季度,第四批國采目前已有多個省市開始執(zhí)行,,2021年將是這兩批合計(jì)11個注射劑市場洗牌的關(guān)鍵一年,。 表2:第三、第四批國采注射劑2020年TOP3企業(yè)份額情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2017年以前,,國內(nèi)市場上僅有新基制藥的注射用紫杉醇(白蛋白結(jié)合型)銷售,,該產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額峰值在5億元左右,市場尚未被完全打開,。2018年國內(nèi)仿制藥崛起,,石藥、恒瑞先后獲批上市,,從而推動了該產(chǎn)品整體規(guī)模上漲,,2019年11月齊魯入局,全年該產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端銷售額突破30億元,,在中國城市實(shí)體藥店終端也有近14億的銷售額,,其中國產(chǎn)品牌的貢獻(xiàn)力度較大,患者也逐漸依賴國產(chǎn)高端仿制藥,。第二批國采階段新基制藥中標(biāo)了,,原研藥企也想借國采之力抵擋后續(xù)不斷新加入戰(zhàn)局的國產(chǎn)高端仿制藥,然而因其關(guān)鍵生產(chǎn)設(shè)備不符合我國GMP基本要求,,中選區(qū)域最終交由石藥和恒瑞平分,,進(jìn)一步助推了國內(nèi)藥企搶食市場,最終2020年新基制藥在中國公立醫(yī)療機(jī)構(gòu)終端的市場份額僅剩5%不到,,而石藥、恒瑞均已進(jìn)入了第一梯隊(duì),。 僅兩個產(chǎn)品有龍頭藥企中標(biāo),,11個注射劑市場格局生變 第三批國采執(zhí)行時間為2020年第四季度,第四批國采目前已有多個省市開始執(zhí)行,,2021年將是這兩批合計(jì)11個注射劑市場洗牌的關(guān)鍵一年,。 表2:第三、第四批國采注射劑2020年TOP3企業(yè)份額情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注:標(biāo)紅為中標(biāo)企業(yè) 從中標(biāo)情況來看,,僅兩個注射劑有TOP1企業(yè)成功中標(biāo):丙泊酚中/長鏈脂肪乳注射液除了龍頭費(fèi)森尤斯卡比中標(biāo)外,,還有3家按新分類過評的企業(yè)中標(biāo)(也稱作“光腳藥企”),預(yù)計(jì)四川國瑞藥業(yè)與廣東嘉博制藥等未中標(biāo)企業(yè)的市場將首當(dāng)其沖被“光腳企業(yè)”蠶食,,費(fèi)森尤斯卡能否守住半壁江山仍有待觀察,;注射用泮托拉唑鈉除了TOP1、TOP2企業(yè)中標(biāo)外,,還有另外4家按補(bǔ)充申請過評的企業(yè)中標(biāo),,這些企業(yè)原本已在市場上占有一席之地,預(yù)計(jì)2021年市場份額或多或少有所提升,,同時在國內(nèi)藥企的圍攻下,,武田藥品的市場份額下滑是大概率事件,。 此外,有5個注射劑目前雖被跨國藥企領(lǐng)軍市場,,但在原研藥企失標(biāo)的情況下,,給了國內(nèi)藥企一個反超的機(jī)遇。注射用阿扎胞苷以及鹽酸莫西沙星氯化鈉注射液目前跨國藥企市場份額超過五成,,而中標(biāo)企業(yè)均為“光腳藥企”,,可以預(yù)見他們將是國采的大贏家。 堅(jiān)守還是退出,?第五批30個注射劑激戰(zhàn)即將展開 表3:第五批30個注射劑過評情況及市場領(lǐng)軍企業(yè)情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注:標(biāo)紅為中標(biāo)企業(yè) 從中標(biāo)情況來看,,僅兩個注射劑有TOP1企業(yè)成功中標(biāo):丙泊酚中/長鏈脂肪乳注射液除了龍頭費(fèi)森尤斯卡比中標(biāo)外,,還有3家按新分類過評的企業(yè)中標(biāo)(也稱作“光腳藥企”),預(yù)計(jì)四川國瑞藥業(yè)與廣東嘉博制藥等未中標(biāo)企業(yè)的市場將首當(dāng)其沖被“光腳企業(yè)”蠶食,,費(fèi)森尤斯卡能否守住半壁江山仍有待觀察,;注射用泮托拉唑鈉除了TOP1、TOP2企業(yè)中標(biāo)外,,還有另外4家按補(bǔ)充申請過評的企業(yè)中標(biāo),,這些企業(yè)原本已在市場上占有一席之地,預(yù)計(jì)2021年市場份額或多或少有所提升,,同時在國內(nèi)藥企的圍攻下,,武田藥品的市場份額下滑是大概率事件,。 此外,有5個注射劑目前雖被跨國藥企領(lǐng)軍市場,,但在原研藥企失標(biāo)的情況下,,給了國內(nèi)藥企一個反超的機(jī)遇。注射用阿扎胞苷以及鹽酸莫西沙星氯化鈉注射液目前跨國藥企市場份額超過五成,,而中標(biāo)企業(yè)均為“光腳藥企”,,可以預(yù)見他們將是國采的大贏家。 堅(jiān)守還是退出,?第五批30個注射劑激戰(zhàn)即將展開 表3:第五批30個注射劑過評情況及市場領(lǐng)軍企業(yè)情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注:TOP1企業(yè)標(biāo)紅為已過評,,統(tǒng)計(jì)截至5月17日 第五批涉及的30個注射劑中,目前仍被進(jìn)口品牌領(lǐng)軍市場的產(chǎn)品有11個,,其中氟康唑氯化鈉注射劑,、羅哌卡因注射劑、左氧氟沙星氯化鈉注射劑,、奧沙利鉑注射劑高達(dá)六成,,國產(chǎn)品牌有望通過集采助力加速搶占市場。同時,,跨國藥企會否為了守住陣地降價競標(biāo)備受關(guān)注,,最終給出的地板價又將有多低? 此外,,有12個注射劑目前TOP1企業(yè)已過評,,恒瑞涉及苯磺順阿曲庫銨注射劑、碘克沙醇注射劑,、多西他賽注射劑,,豪森涉及吉西他濱注射劑、地西他濱注射劑,,揚(yáng)子江的碘海醇注射劑也占據(jù)該市場的半壁江山,,正大天晴藥業(yè)集團(tuán)拿下注射用鹽酸苯達(dá)莫司汀超過八成市場……龍頭藥企會否力保市場地位不失,還是留待資源整合后加碼創(chuàng)新,?一切的疑問有待第五批國采正式開標(biāo),,米內(nèi)網(wǎng)將繼續(xù)跟蹤報(bào)道。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注:TOP1企業(yè)標(biāo)紅為已過評,,統(tǒng)計(jì)截至5月17日 第五批涉及的30個注射劑中,目前仍被進(jìn)口品牌領(lǐng)軍市場的產(chǎn)品有11個,,其中氟康唑氯化鈉注射劑,、羅哌卡因注射劑、左氧氟沙星氯化鈉注射劑,、奧沙利鉑注射劑高達(dá)六成,,國產(chǎn)品牌有望通過集采助力加速搶占市場。同時,,跨國藥企會否為了守住陣地降價競標(biāo)備受關(guān)注,,最終給出的地板價又將有多低? 此外,,有12個注射劑目前TOP1企業(yè)已過評,,恒瑞涉及苯磺順阿曲庫銨注射劑、碘克沙醇注射劑,、多西他賽注射劑,,豪森涉及吉西他濱注射劑、地西他濱注射劑,,揚(yáng)子江的碘海醇注射劑也占據(jù)該市場的半壁江山,,正大天晴藥業(yè)集團(tuán)拿下注射用鹽酸苯達(dá)莫司汀超過八成市場……龍頭藥企會否力保市場地位不失,還是留待資源整合后加碼創(chuàng)新,?一切的疑問有待第五批國采正式開標(biāo),,米內(nèi)網(wǎng)將繼續(xù)跟蹤報(bào)道。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注射用培美曲塞二鈉是抗腫瘤藥中的重磅品種,2018年在中國城市公立醫(yī)院,、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端銷售額超過48億元,2019年一季度開始落地執(zhí)行,,全年銷售額突破50億元,,盡管以價換量,但由于市場需求旺盛,,整體規(guī)模有升無降,,2020年由于疫情影響了患者到醫(yī)院的就診頻次,銷售額依然保持在40億元水平,。 圖1:注射用培美曲塞二鈉主要競爭企業(yè)的份額變化情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2018年以前,,注射用培美曲塞二鈉的領(lǐng)軍企業(yè)是豪森,市場份額曾在2013年,、2017年達(dá)到40%以上,,其余年份保持在36%以上,。在第一批國采競標(biāo)階段,豪森的產(chǎn)品尚未通過一致性評價,,被匯宇在4+7階段搶下了先機(jī),,2019年匯宇該產(chǎn)品銷售額增速高達(dá)2470.76%,盡管聯(lián)盟擴(kuò)圍階段禮來也入場搶食,,但依然無法阻擋匯宇高速增長的態(tài)勢,。最終,在2020年匯宇以33.96%的市場份額成為了注射用培美曲塞二鈉的領(lǐng)軍企業(yè),,豪森跌至19.94%,,曾經(jīng)被國內(nèi)藥企壓著打的禮來也重新拿下了將近20%的市場。 在中國城市實(shí)體藥店終端,,2018年注射用培美曲塞二鈉的整體規(guī)模也有3.9億元,,隨著國采推進(jìn),銷售規(guī)??焖傧禄?019-2020年增速為-19%,、-39%,。齊魯從2019年起擠掉豪森成為零售市場的領(lǐng)軍企業(yè),2020年市場份額漲至38.60%,。 抗腫瘤藥是豪森重點(diǎn)布局的領(lǐng)域之一,,2019年公司抗腫瘤藥物組合的收入約35.3億元,占公司總營收約40.6%,,2020年上漲至40億元,,占公司總營收比例上漲至46%。作為豪森抗腫瘤產(chǎn)品線的重磅產(chǎn)品注射用培美曲塞二鈉已然受到了沉重打擊,,公司業(yè)績?yōu)楹我廊粓?jiān)挺,?豪森的抗腫瘤藥產(chǎn)品線在2019年新添了甲磺酸氟馬替尼片,2020年又新添了甲磺酸阿美替尼片,,兩個1類新藥進(jìn)入市場后大放異彩,,其中甲磺酸氟馬替尼片2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額增速為961.99%,在中國城市實(shí)體藥店終端銷售額增速為1285.93%,。在創(chuàng)仿結(jié)合的道路上,,豪森可謂是業(yè)界的楷模之一,公司目前的抗腫瘤藥物組合除了有1類新藥甲磺酸氟馬替尼片,、甲磺酸阿美替尼片,,還有注射用培美曲塞二鈉、注射用鹽酸吉西他濱,、甲磺酸伊馬替尼片,、注射用地西他濱,、注射用硼替佐米、注射用福沙匹坦雙葡甲胺等高質(zhì)量仿制藥,,憑借不斷在擴(kuò)大的產(chǎn)品線,,豪森撐住了短暫的失落,繼續(xù)昂首前進(jìn),。 圖2:2020年鹽酸右美托咪定注射液的企業(yè)競爭格局 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 揚(yáng)子江的鹽酸右美托咪定注射液,,當(dāng)年以獨(dú)家過評+獨(dú)家中標(biāo)的身份搶奪市場高位備受業(yè)界關(guān)注,然而昔日龍頭究竟是誰,,估計(jì)早被遺忘,。2018年以前,在中國公立醫(yī)療機(jī)構(gòu)終端恒瑞占據(jù)84%以上的份額,,銷售高峰曾出現(xiàn)在2018年達(dá)24億元,,同樣在第一批國采競標(biāo)階段,恒瑞的產(chǎn)品尚未過評,。2020年,,揚(yáng)子江的鹽酸右美托咪定注射液在中國公立醫(yī)療機(jī)構(gòu)終端已賣出36億元,不但搶食了恒瑞原來的市場,,還拉升了產(chǎn)品的整體銷售規(guī)模,,該產(chǎn)品2020年已成長為接近40億元的大品種。 恒瑞經(jīng)過早前多年的積累,,公司已基本形成每年都有創(chuàng)新藥申請臨床,,每1-2年都有創(chuàng)新藥上市的發(fā)展態(tài)勢,2019年獲批的1類新藥包括注射用卡瑞利珠單抗,、注射用甲苯磺酸瑞馬唑侖,,2020年獲批的1類新藥是氟唑帕利膠囊。2020年在中國公立醫(yī)療機(jī)構(gòu)終端及中國城市實(shí)體藥店終端,,注射用卡瑞利珠單抗合計(jì)銷售額接近40億元,,創(chuàng)新藥的巨大收獲已經(jīng)完美沖掉了仿制藥失標(biāo)國采的危機(jī)。 2018年以前,,氟比洛芬酯注射液的國內(nèi)市場被北京泰德制藥牢牢控制著,,當(dāng)年3月武漢大安制藥按3類仿制獲批視同過評,但在年末啟動的4+7試點(diǎn)階段,,僅北京泰德制藥獨(dú)家中標(biāo),,在后來擴(kuò)圍階段,武漢大安制藥也加入搶食,。由于一直以來市場都被北京泰德制藥掌控,,集采降價后,品種的整體銷售額規(guī)模出現(xiàn)下滑態(tài)勢,,而新入局的武漢大安制藥2019-2020年銷售額增幅達(dá)130.33%,、124.89%,,但市場份額最高才到12.04%。 圖3:注射用紫杉醇(白蛋白結(jié)合型)主要競爭企業(yè)的份額變化情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2017年以前,,國內(nèi)市場上僅有新基制藥的注射用紫杉醇(白蛋白結(jié)合型)銷售,,該產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額峰值在5億元左右,市場尚未被完全打開,。2018年國內(nèi)仿制藥崛起,,石藥、恒瑞先后獲批上市,,從而推動了該產(chǎn)品整體規(guī)模上漲,,2019年11月齊魯入局,全年該產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端銷售額突破30億元,,在中國城市實(shí)體藥店終端也有近14億的銷售額,,其中國產(chǎn)品牌的貢獻(xiàn)力度較大,患者也逐漸依賴國產(chǎn)高端仿制藥,。第二批國采階段新基制藥中標(biāo)了,,原研藥企也想借國采之力抵擋后續(xù)不斷新加入戰(zhàn)局的國產(chǎn)高端仿制藥,然而因其關(guān)鍵生產(chǎn)設(shè)備不符合我國GMP基本要求,,中選區(qū)域最終交由石藥和恒瑞平分,,進(jìn)一步助推了國內(nèi)藥企搶食市場,最終2020年新基制藥在中國公立醫(yī)療機(jī)構(gòu)終端的市場份額僅剩5%不到,,而石藥、恒瑞均已進(jìn)入了第一梯隊(duì),。 僅兩個產(chǎn)品有龍頭藥企中標(biāo),,11個注射劑市場格局生變 第三批國采執(zhí)行時間為2020年第四季度,第四批國采目前已有多個省市開始執(zhí)行,,2021年將是這兩批合計(jì)11個注射劑市場洗牌的關(guān)鍵一年,。 表2:第三、第四批國采注射劑2020年TOP3企業(yè)份額情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注:標(biāo)紅為中標(biāo)企業(yè) 從中標(biāo)情況來看,,僅兩個注射劑有TOP1企業(yè)成功中標(biāo):丙泊酚中/長鏈脂肪乳注射液除了龍頭費(fèi)森尤斯卡比中標(biāo)外,,還有3家按新分類過評的企業(yè)中標(biāo)(也稱作“光腳藥企”),預(yù)計(jì)四川國瑞藥業(yè)與廣東嘉博制藥等未中標(biāo)企業(yè)的市場將首當(dāng)其沖被“光腳企業(yè)”蠶食,,費(fèi)森尤斯卡能否守住半壁江山仍有待觀察,;注射用泮托拉唑鈉除了TOP1、TOP2企業(yè)中標(biāo)外,,還有另外4家按補(bǔ)充申請過評的企業(yè)中標(biāo),,這些企業(yè)原本已在市場上占有一席之地,預(yù)計(jì)2021年市場份額或多或少有所提升,,同時在國內(nèi)藥企的圍攻下,,武田藥品的市場份額下滑是大概率事件,。 此外,有5個注射劑目前雖被跨國藥企領(lǐng)軍市場,,但在原研藥企失標(biāo)的情況下,,給了國內(nèi)藥企一個反超的機(jī)遇。注射用阿扎胞苷以及鹽酸莫西沙星氯化鈉注射液目前跨國藥企市場份額超過五成,,而中標(biāo)企業(yè)均為“光腳藥企”,,可以預(yù)見他們將是國采的大贏家。 堅(jiān)守還是退出,?第五批30個注射劑激戰(zhàn)即將展開 表3:第五批30個注射劑過評情況及市場領(lǐng)軍企業(yè)情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 注:TOP1企業(yè)標(biāo)紅為已過評,,統(tǒng)計(jì)截至5月17日 第五批涉及的30個注射劑中,目前仍被進(jìn)口品牌領(lǐng)軍市場的產(chǎn)品有11個,,其中氟康唑氯化鈉注射劑,、羅哌卡因注射劑、左氧氟沙星氯化鈉注射劑,、奧沙利鉑注射劑高達(dá)六成,,國產(chǎn)品牌有望通過集采助力加速搶占市場。同時,,跨國藥企會否為了守住陣地降價競標(biāo)備受關(guān)注,,最終給出的地板價又將有多低? 此外,,有12個注射劑目前TOP1企業(yè)已過評,,恒瑞涉及苯磺順阿曲庫銨注射劑、碘克沙醇注射劑,、多西他賽注射劑,,豪森涉及吉西他濱注射劑、地西他濱注射劑,,揚(yáng)子江的碘海醇注射劑也占據(jù)該市場的半壁江山,,正大天晴藥業(yè)集團(tuán)拿下注射用鹽酸苯達(dá)莫司汀超過八成市場……龍頭藥企會否力保市場地位不失,還是留待資源整合后加碼創(chuàng)新,?一切的疑問有待第五批國采正式開標(biāo),,米內(nèi)網(wǎng)將繼續(xù)跟蹤報(bào)道。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫