醫(yī)藥網(wǎng)1月17日訊 在各方因素掣肘下,,2018年以來(lái),國(guó)內(nèi)醫(yī)藥流通行業(yè)可謂陰云密布:& 零差率& 余溫尚在,,& 藥占比& 影響持續(xù),,& 兩票制& 火力未消,& 4+7& 帶量采購(gòu)再懸一劍,。

總體來(lái)看,,政策目標(biāo)各有側(cè)重,但對(duì)醫(yī)藥流通行業(yè)無(wú)疑會(huì)產(chǎn)生短期沖擊效應(yīng),。反映在終端市場(chǎng)層面,,則是行業(yè)增速的持續(xù)放緩,。根據(jù)IQVIA最新數(shù)據(jù),,2018前三季度百床以上醫(yī)院市場(chǎng)增幅僅2.48%,創(chuàng)多年來(lái)歷史新低,。毋庸置疑,,當(dāng)前以等級(jí)醫(yī)院終端作為銷(xiāo)售主陣地的大多數(shù)醫(yī)藥流通企業(yè)面臨前所未有的增長(zhǎng)困境與業(yè)績(jī)寒冬,。

大環(huán)境

挑戰(zhàn)疊加,業(yè)績(jī)寒冬已到

痼疾& 加劇

打開(kāi)來(lái)看,,流通增長(zhǎng)& 八面來(lái)風(fēng)& 的挑戰(zhàn)無(wú)非是政策的疊加,。

一是& 兩票制& 對(duì)流通企業(yè)收入結(jié)構(gòu)的影響仍待消化。以純銷(xiāo),、調(diào)撥業(yè)務(wù)為主要業(yè)務(wù)形態(tài)的藥品流通企業(yè),,存量調(diào)撥業(yè)務(wù)中有相當(dāng)比例的商業(yè)對(duì)商業(yè)的調(diào)撥不符合兩票規(guī)定,因此,,動(dòng)輒數(shù)以?xún)|計(jì)的調(diào)撥損失,,體現(xiàn)于報(bào)表層面就是最直觀的銷(xiāo)售規(guī)模縮減,。

二是藥品降價(jià),、& 藥占比& 控制、輔助用藥嚴(yán)控等政策下,,等級(jí)醫(yī)院藥品采購(gòu)總額增速下滑,。量?jī)r(jià)齊跌的大背景下,藥品采購(gòu)金額同比負(fù)增長(zhǎng)的醫(yī)院亦不在少數(shù),。& 屋漏偏逢連夜雨& ,,醫(yī)藥流通企業(yè)調(diào)撥業(yè)務(wù)削減的同時(shí),醫(yī)院純銷(xiāo)業(yè)務(wù)同樣面臨嚴(yán)峻挑戰(zhàn),。

再者,,各區(qū)域頻繁的二次議價(jià)、GPO,、動(dòng)態(tài)調(diào)價(jià),,都在進(jìn)一步壓縮流通企業(yè)利潤(rùn)空間。而供應(yīng)鏈上醫(yī)療機(jī)構(gòu)依然保有終端較強(qiáng)勢(shì)的話語(yǔ)權(quán),,因財(cái)政補(bǔ)貼不到位,、醫(yī)院基建等導(dǎo)致的醫(yī)院長(zhǎng)期拖欠流通企業(yè)藥品賬款的問(wèn)題仍廣泛存在并局部惡化。

外部嚴(yán)峻的形勢(shì)必然加速行業(yè)內(nèi)部競(jìng)爭(zhēng),。當(dāng)前流通企業(yè)之間在上游品種授權(quán),、下游終端資源爭(zhēng)奪上已趨于白熱化。比如,,制藥企業(yè)在品種的區(qū)域經(jīng)銷(xiāo)商授權(quán)上,,除了考驗(yàn)流通企業(yè)終端網(wǎng)絡(luò)、倉(cāng)儲(chǔ)物流,、政府事務(wù)等能力外,,資金與回款實(shí)力也成為重要指標(biāo),預(yù)付款已成為一級(jí)商開(kāi)戶(hù)的必備條件,,這極大地加重了流通企業(yè)的資金壓力,。

紅利已不再,、改革正當(dāng)時(shí)

事實(shí)上,流通行業(yè)面臨的上述問(wèn)題鮮少最近才出現(xiàn),。多年來(lái),,資本市場(chǎng)上看衰流通、看跌商業(yè)的論調(diào)一直此起彼伏,,國(guó)內(nèi)外皆如此,。那么,為何當(dāng)下的困境令行業(yè)及眾多企業(yè)感受如此深刻,?筆者認(rèn)為,,核心原因可簡(jiǎn)要?dú)w納為& 紅利已不再,改革正當(dāng)時(shí),,問(wèn)題待解決& ,。

其一,過(guò)去十年,,醫(yī)保紅利驅(qū)動(dòng)行業(yè)增長(zhǎng)的事實(shí)顯而易見(jiàn),,業(yè)內(nèi)1.3萬(wàn)藥批企業(yè)或多或少都在此紅利庇佑之下獲得生存與發(fā)展。

其二,,近兩年來(lái),,藥改舉措集中發(fā)力:& 兩票制& +& 營(yíng)改增& 合力清理流通渠道,& 零差率& & 藥占比& 控制逐步改變醫(yī)院對(duì)藥品的價(jià)值主張,,一致性評(píng)價(jià)重排仿制藥質(zhì)量層次與競(jìng)爭(zhēng)格局,,超級(jí)醫(yī)保局以性?xún)r(jià)比為目標(biāo)主導(dǎo)戰(zhàn)略購(gòu)買(mǎi)……每一項(xiàng)真刀實(shí)槍的改革,對(duì)流通行業(yè)短期內(nèi)都是利空,。

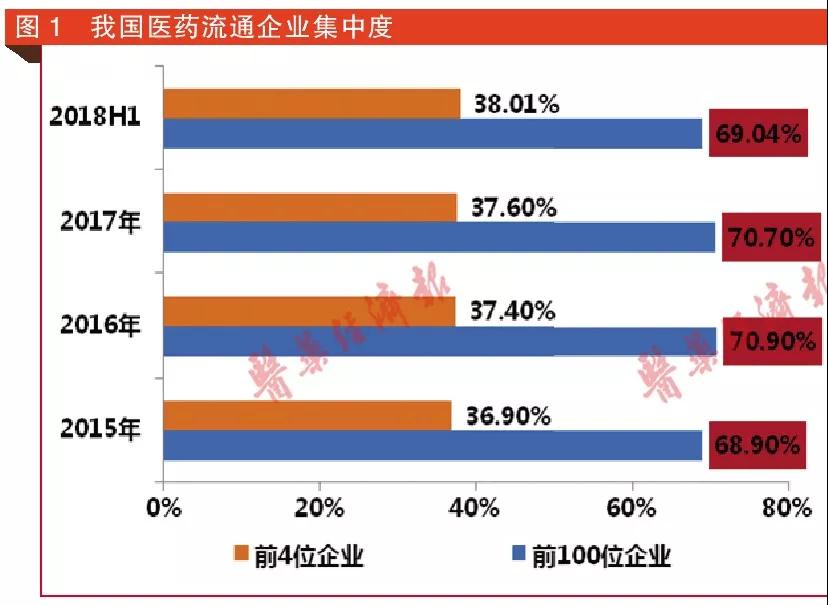

其三,,我國(guó)醫(yī)藥流通產(chǎn)業(yè)發(fā)展層次待升級(jí),行業(yè)整體仍存在& 三低& 問(wèn)題,,即集中度低,、專(zhuān)業(yè)化服務(wù)及附加值低、集約化程度低,。雖有領(lǐng)先企業(yè)在專(zhuān)業(yè)化服務(wù)領(lǐng)域頗具特色,,但對(duì)標(biāo)美國(guó)(醫(yī)藥流通前三強(qiáng)收入占比95%)、日本(醫(yī)藥流通前三強(qiáng)收入占比65%),,我國(guó)醫(yī)藥流通產(chǎn)業(yè)整體發(fā)展能級(jí)仍待提升,。

新征程

撥開(kāi)迷霧,直面五大考驗(yàn)

可以肯定的是,,當(dāng)前國(guó)家醫(yī)改各項(xiàng)綜合改革必然加速醫(yī)藥流通產(chǎn)業(yè)升級(jí),,促進(jìn)優(yōu)勝劣汰。在此過(guò)程中,行業(yè)增速理性回歸,,企業(yè)轉(zhuǎn)型陣痛不可避免,。有券商描述醫(yī)藥流通已正式入冬,。但筆者認(rèn)為——冬已至,,春可期。行業(yè)飽經(jīng)寒冬歷練,,方能萌發(fā)勃勃生機(jī),。低位增長(zhǎng)、內(nèi)外承壓,,正好給了流通企業(yè)自我審視,、厚積薄發(fā)的機(jī)會(huì)。

1,、降本之考

如何向內(nèi)部挖潛要效益,?

新時(shí)期有哪些關(guān)鍵點(diǎn)?

過(guò)去的年代,,大多數(shù)流通企業(yè)習(xí)慣于向市場(chǎng)求增長(zhǎng),;當(dāng)前,行業(yè)則已進(jìn)入向內(nèi)部挖潛要效益的時(shí)期,。降本,、控費(fèi)、增效已成為流通企業(yè)必須面對(duì)的重要命題,。

流通企業(yè)并非簡(jiǎn)單的進(jìn)銷(xiāo)存運(yùn),,還具備強(qiáng)大的金融功能,流程與結(jié)構(gòu)的優(yōu)化對(duì)效益的提升大有裨益,。

因此,,企業(yè)管理者必須自我審視——預(yù)付款業(yè)務(wù)有無(wú)轉(zhuǎn)授信業(yè)務(wù)的可能性,從而提升資金周轉(zhuǎn)效率,?庫(kù)存周轉(zhuǎn)能否進(jìn)一步優(yōu)化,?畢竟當(dāng)前藥品價(jià)格動(dòng)調(diào)頻繁,快速的庫(kù)存周轉(zhuǎn)可以規(guī)避諸多因降價(jià)引起的上游補(bǔ)償不到位的風(fēng)險(xiǎn),。此外,,業(yè)務(wù)人員有沒(méi)有將應(yīng)收賬款的確認(rèn)與催討落到實(shí)處?有沒(méi)有專(zhuān)項(xiàng)的針對(duì)大數(shù)額長(zhǎng)賬齡應(yīng)收的解決方案,?

此外,,如何聯(lián)動(dòng)內(nèi)外部資源進(jìn)行后臺(tái)集約?大到物流是否需要升級(jí),,自建或租賃,?小到如何聯(lián)合物流、采購(gòu)、銷(xiāo)售,、質(zhì)量,、財(cái)務(wù)等部門(mén)優(yōu)化爆倉(cāng)情況,或如何盤(pán)活空余貨位攤銷(xiāo)固定成本,?等等,。

2、立項(xiàng)大考

哪些從前經(jīng)營(yíng)層看不見(jiàn)或看不起的小問(wèn)題,,如今卻關(guān)乎生死存亡,?

改革密集推進(jìn),順應(yīng)市場(chǎng)發(fā)展趨勢(shì)的品種結(jié)構(gòu),、客戶(hù)結(jié)構(gòu),、渠道結(jié)構(gòu)都發(fā)生了變化,考驗(yàn)企業(yè)的整體運(yùn)營(yíng)與管控實(shí)力,。

當(dāng)前新品上市加快,,腫瘤藥品國(guó)家醫(yī)保談判快速執(zhí)行,仿制藥一致性評(píng)價(jià)如火如荼,。在此背景下,,流通企業(yè)能否第一時(shí)間備戰(zhàn),順勢(shì)調(diào)整品種結(jié)構(gòu),,就顯得至關(guān)重要,。

具體到執(zhí)行層面,企業(yè)雖說(shuō)可以不用實(shí)時(shí)排摸品種,、梳理渠道,,但這根弦絕不能松。比如:動(dòng)銷(xiāo)庫(kù)存中一致性評(píng)價(jià)通過(guò)品種有幾個(gè),?品種結(jié)構(gòu)如何,?銷(xiāo)售占比高的品種是否& 神藥& ?有無(wú)市場(chǎng)前景,?……對(duì)于這些情況,,相關(guān)人員必須了如指掌并有優(yōu)化方案。

此外,,在應(yīng)對(duì)渠道結(jié)構(gòu)的變化上,,也需要企業(yè)堅(jiān)定決心創(chuàng)新模式、攻堅(jiān)克難,?;鶎邮袌?chǎng)開(kāi)戶(hù)困難、回款慢,,到底做不做,?怎么做,?民營(yíng)醫(yī)院資信如何保障?……

變革與轉(zhuǎn)型期,,企業(yè)需要面對(duì)和解決的戰(zhàn)略與戰(zhàn)術(shù)問(wèn)題錯(cuò)綜交織,。在快速變革的時(shí)代,以往經(jīng)營(yíng)層看不見(jiàn)或看不起的小問(wèn)題,,如今卻關(guān)乎生死存亡,。

3、合作大考

為什么工商合作仍是良策,?

新時(shí)期如何& 抱團(tuán)取暖& ,?

業(yè)內(nèi)周知,,工商合作看起來(lái)很美好,,做起來(lái)很困難。不同企業(yè)體制機(jī)制,、利益沖突與分歧,,致使很多合作難以達(dá)效。

然而筆者認(rèn)為,,隨著改革深入影響醫(yī)藥供應(yīng)鏈各領(lǐng)域,,新時(shí)期醫(yī)藥工商合作的內(nèi)涵與外延已經(jīng)發(fā)生了變化。

一方面,,品種,、區(qū)域、渠道增長(zhǎng)分化,,綜合費(fèi)率與管理成本提升,,而銷(xiāo)售遭遇& 天花板& 。& 生死一線牽& 的時(shí)刻,,有效合作可以在一定程度上實(shí)現(xiàn)交易成本內(nèi)部化,。

其次,新階段醫(yī)藥工商企業(yè)正在形成共識(shí),,即如何做一個(gè)全方位的C端提供者和價(jià)值創(chuàng)造者,,為患者提供更好的服務(wù)。因此,,無(wú)論是報(bào)團(tuán)取暖,,還是合作共贏,都不失為良策,。

再者,,合作的邊界不斷拓展,模式更加多元,。典型如近期上藥與羅氏診斷的戰(zhàn)略合作,,旨在共同深耕診斷試劑領(lǐng)域,,與GSK的合作聚焦處方藥新零售領(lǐng)域,與拜耳的合作則是集成總包模式的深化,;華潤(rùn)與賽諾菲,、廣藥與天士力的合作則是第三方物流領(lǐng)域的全面協(xié)作。

4 ,、并購(gòu)大考

整合難題,,是& 買(mǎi)買(mǎi)買(mǎi)& 之后更大的考驗(yàn)

醫(yī)藥流通的強(qiáng)馬太效應(yīng)(強(qiáng)者愈強(qiáng),、弱者愈弱)決定了外延并購(gòu)是企業(yè)發(fā)展壯大的核心手段之一,。我國(guó)醫(yī)藥流通前四強(qiáng)僅占到行業(yè)38%的收入,與美國(guó),、日本同行存在很大的差距,,未來(lái)仍有較大的提升空間,。筆者對(duì)行業(yè)集中度的預(yù)判如表1。

新征程

撥開(kāi)迷霧,直面五大考驗(yàn)

可以肯定的是,,當(dāng)前國(guó)家醫(yī)改各項(xiàng)綜合改革必然加速醫(yī)藥流通產(chǎn)業(yè)升級(jí),,促進(jìn)優(yōu)勝劣汰。在此過(guò)程中,行業(yè)增速理性回歸,,企業(yè)轉(zhuǎn)型陣痛不可避免,。有券商描述醫(yī)藥流通已正式入冬,。但筆者認(rèn)為——冬已至,,春可期。行業(yè)飽經(jīng)寒冬歷練,,方能萌發(fā)勃勃生機(jī),。低位增長(zhǎng)、內(nèi)外承壓,,正好給了流通企業(yè)自我審視,、厚積薄發(fā)的機(jī)會(huì)。

1,、降本之考

如何向內(nèi)部挖潛要效益,?

新時(shí)期有哪些關(guān)鍵點(diǎn)?

過(guò)去的年代,,大多數(shù)流通企業(yè)習(xí)慣于向市場(chǎng)求增長(zhǎng),;當(dāng)前,行業(yè)則已進(jìn)入向內(nèi)部挖潛要效益的時(shí)期,。降本,、控費(fèi)、增效已成為流通企業(yè)必須面對(duì)的重要命題,。

流通企業(yè)并非簡(jiǎn)單的進(jìn)銷(xiāo)存運(yùn),,還具備強(qiáng)大的金融功能,流程與結(jié)構(gòu)的優(yōu)化對(duì)效益的提升大有裨益,。

因此,,企業(yè)管理者必須自我審視——預(yù)付款業(yè)務(wù)有無(wú)轉(zhuǎn)授信業(yè)務(wù)的可能性,從而提升資金周轉(zhuǎn)效率,?庫(kù)存周轉(zhuǎn)能否進(jìn)一步優(yōu)化,?畢竟當(dāng)前藥品價(jià)格動(dòng)調(diào)頻繁,快速的庫(kù)存周轉(zhuǎn)可以規(guī)避諸多因降價(jià)引起的上游補(bǔ)償不到位的風(fēng)險(xiǎn),。此外,,業(yè)務(wù)人員有沒(méi)有將應(yīng)收賬款的確認(rèn)與催討落到實(shí)處?有沒(méi)有專(zhuān)項(xiàng)的針對(duì)大數(shù)額長(zhǎng)賬齡應(yīng)收的解決方案,?

此外,,如何聯(lián)動(dòng)內(nèi)外部資源進(jìn)行后臺(tái)集約?大到物流是否需要升級(jí),,自建或租賃,?小到如何聯(lián)合物流、采購(gòu)、銷(xiāo)售,、質(zhì)量,、財(cái)務(wù)等部門(mén)優(yōu)化爆倉(cāng)情況,或如何盤(pán)活空余貨位攤銷(xiāo)固定成本,?等等,。

2、立項(xiàng)大考

哪些從前經(jīng)營(yíng)層看不見(jiàn)或看不起的小問(wèn)題,,如今卻關(guān)乎生死存亡,?

改革密集推進(jìn),順應(yīng)市場(chǎng)發(fā)展趨勢(shì)的品種結(jié)構(gòu),、客戶(hù)結(jié)構(gòu),、渠道結(jié)構(gòu)都發(fā)生了變化,考驗(yàn)企業(yè)的整體運(yùn)營(yíng)與管控實(shí)力,。

當(dāng)前新品上市加快,,腫瘤藥品國(guó)家醫(yī)保談判快速執(zhí)行,仿制藥一致性評(píng)價(jià)如火如荼,。在此背景下,,流通企業(yè)能否第一時(shí)間備戰(zhàn),順勢(shì)調(diào)整品種結(jié)構(gòu),,就顯得至關(guān)重要,。

具體到執(zhí)行層面,企業(yè)雖說(shuō)可以不用實(shí)時(shí)排摸品種,、梳理渠道,,但這根弦絕不能松。比如:動(dòng)銷(xiāo)庫(kù)存中一致性評(píng)價(jià)通過(guò)品種有幾個(gè),?品種結(jié)構(gòu)如何,?銷(xiāo)售占比高的品種是否& 神藥& ?有無(wú)市場(chǎng)前景,?……對(duì)于這些情況,,相關(guān)人員必須了如指掌并有優(yōu)化方案。

此外,,在應(yīng)對(duì)渠道結(jié)構(gòu)的變化上,,也需要企業(yè)堅(jiān)定決心創(chuàng)新模式、攻堅(jiān)克難,?;鶎邮袌?chǎng)開(kāi)戶(hù)困難、回款慢,,到底做不做,?怎么做,?民營(yíng)醫(yī)院資信如何保障?……

變革與轉(zhuǎn)型期,,企業(yè)需要面對(duì)和解決的戰(zhàn)略與戰(zhàn)術(shù)問(wèn)題錯(cuò)綜交織,。在快速變革的時(shí)代,以往經(jīng)營(yíng)層看不見(jiàn)或看不起的小問(wèn)題,,如今卻關(guān)乎生死存亡,。

3、合作大考

為什么工商合作仍是良策,?

新時(shí)期如何& 抱團(tuán)取暖& ,?

業(yè)內(nèi)周知,,工商合作看起來(lái)很美好,,做起來(lái)很困難。不同企業(yè)體制機(jī)制,、利益沖突與分歧,,致使很多合作難以達(dá)效。

然而筆者認(rèn)為,,隨著改革深入影響醫(yī)藥供應(yīng)鏈各領(lǐng)域,,新時(shí)期醫(yī)藥工商合作的內(nèi)涵與外延已經(jīng)發(fā)生了變化。

一方面,,品種,、區(qū)域、渠道增長(zhǎng)分化,,綜合費(fèi)率與管理成本提升,,而銷(xiāo)售遭遇& 天花板& 。& 生死一線牽& 的時(shí)刻,,有效合作可以在一定程度上實(shí)現(xiàn)交易成本內(nèi)部化,。

其次,新階段醫(yī)藥工商企業(yè)正在形成共識(shí),,即如何做一個(gè)全方位的C端提供者和價(jià)值創(chuàng)造者,,為患者提供更好的服務(wù)。因此,,無(wú)論是報(bào)團(tuán)取暖,,還是合作共贏,都不失為良策,。

再者,,合作的邊界不斷拓展,模式更加多元,。典型如近期上藥與羅氏診斷的戰(zhàn)略合作,,旨在共同深耕診斷試劑領(lǐng)域,,與GSK的合作聚焦處方藥新零售領(lǐng)域,與拜耳的合作則是集成總包模式的深化,;華潤(rùn)與賽諾菲,、廣藥與天士力的合作則是第三方物流領(lǐng)域的全面協(xié)作。

4 ,、并購(gòu)大考

整合難題,,是& 買(mǎi)買(mǎi)買(mǎi)& 之后更大的考驗(yàn)

醫(yī)藥流通的強(qiáng)馬太效應(yīng)(強(qiáng)者愈強(qiáng),、弱者愈弱)決定了外延并購(gòu)是企業(yè)發(fā)展壯大的核心手段之一,。我國(guó)醫(yī)藥流通前四強(qiáng)僅占到行業(yè)38%的收入,與美國(guó),、日本同行存在很大的差距,,未來(lái)仍有較大的提升空間,。筆者對(duì)行業(yè)集中度的預(yù)判如表1。

值得注意的是,,& 買(mǎi)買(mǎi)買(mǎi)& 的同時(shí),,合規(guī)框架體系下的業(yè)務(wù)整合更加重要,也更考驗(yàn)企業(yè)的綜合實(shí)力,。

5,、中小商業(yè)大考

如何專(zhuān)業(yè)服務(wù)?

如何理性創(chuàng)新,?

近年來(lái),,醫(yī)藥流通企業(yè)積極擁抱信息化、大數(shù)據(jù),、互聯(lián)網(wǎng),,逐步打通連接上下游的產(chǎn)業(yè)鏈、供應(yīng)鏈,,改變傳統(tǒng)營(yíng)銷(xiāo)模式,。根據(jù)筆者觀察,當(dāng)前流通產(chǎn)業(yè)整體創(chuàng)新氛圍較集中,,星光熠熠的技術(shù),、服務(wù)創(chuàng)新模式主要聚焦于行業(yè)TOP20企業(yè)。而資金實(shí)力有限,、創(chuàng)新人才缺乏,、管控水平弱等因素,制約了中小型企業(yè)創(chuàng)新業(yè)務(wù)模式的獲取與承接能力,。

當(dāng)然,,行業(yè)不乏另辟蹊徑的專(zhuān)業(yè)服務(wù)公司,在DTP業(yè)務(wù),、血制品,、醫(yī)美產(chǎn)品,、醫(yī)用耗材等領(lǐng)域深耕,與上下游達(dá)成合作粘性,。未來(lái),,打造因地制宜的專(zhuān)業(yè)化模式,是中小型企業(yè)轉(zhuǎn)型的重要方向,。

值得注意的是,,& 買(mǎi)買(mǎi)買(mǎi)& 的同時(shí),,合規(guī)框架體系下的業(yè)務(wù)整合更加重要,也更考驗(yàn)企業(yè)的綜合實(shí)力,。

5,、中小商業(yè)大考

如何專(zhuān)業(yè)服務(wù)?

如何理性創(chuàng)新,?

近年來(lái),,醫(yī)藥流通企業(yè)積極擁抱信息化、大數(shù)據(jù),、互聯(lián)網(wǎng),,逐步打通連接上下游的產(chǎn)業(yè)鏈、供應(yīng)鏈,,改變傳統(tǒng)營(yíng)銷(xiāo)模式,。根據(jù)筆者觀察,當(dāng)前流通產(chǎn)業(yè)整體創(chuàng)新氛圍較集中,,星光熠熠的技術(shù),、服務(wù)創(chuàng)新模式主要聚焦于行業(yè)TOP20企業(yè)。而資金實(shí)力有限,、創(chuàng)新人才缺乏,、管控水平弱等因素,制約了中小型企業(yè)創(chuàng)新業(yè)務(wù)模式的獲取與承接能力,。

當(dāng)然,,行業(yè)不乏另辟蹊徑的專(zhuān)業(yè)服務(wù)公司,在DTP業(yè)務(wù),、血制品,、醫(yī)美產(chǎn)品,、醫(yī)用耗材等領(lǐng)域深耕,與上下游達(dá)成合作粘性,。未來(lái),,打造因地制宜的專(zhuān)業(yè)化模式,是中小型企業(yè)轉(zhuǎn)型的重要方向,。

新征程

撥開(kāi)迷霧,直面五大考驗(yàn)

可以肯定的是,,當(dāng)前國(guó)家醫(yī)改各項(xiàng)綜合改革必然加速醫(yī)藥流通產(chǎn)業(yè)升級(jí),,促進(jìn)優(yōu)勝劣汰。在此過(guò)程中,行業(yè)增速理性回歸,,企業(yè)轉(zhuǎn)型陣痛不可避免,。有券商描述醫(yī)藥流通已正式入冬,。但筆者認(rèn)為——冬已至,,春可期。行業(yè)飽經(jīng)寒冬歷練,,方能萌發(fā)勃勃生機(jī),。低位增長(zhǎng)、內(nèi)外承壓,,正好給了流通企業(yè)自我審視,、厚積薄發(fā)的機(jī)會(huì)。

1,、降本之考

如何向內(nèi)部挖潛要效益,?

新時(shí)期有哪些關(guān)鍵點(diǎn)?

過(guò)去的年代,,大多數(shù)流通企業(yè)習(xí)慣于向市場(chǎng)求增長(zhǎng),;當(dāng)前,行業(yè)則已進(jìn)入向內(nèi)部挖潛要效益的時(shí)期,。降本,、控費(fèi)、增效已成為流通企業(yè)必須面對(duì)的重要命題,。

流通企業(yè)并非簡(jiǎn)單的進(jìn)銷(xiāo)存運(yùn),,還具備強(qiáng)大的金融功能,流程與結(jié)構(gòu)的優(yōu)化對(duì)效益的提升大有裨益,。

因此,,企業(yè)管理者必須自我審視——預(yù)付款業(yè)務(wù)有無(wú)轉(zhuǎn)授信業(yè)務(wù)的可能性,從而提升資金周轉(zhuǎn)效率,?庫(kù)存周轉(zhuǎn)能否進(jìn)一步優(yōu)化,?畢竟當(dāng)前藥品價(jià)格動(dòng)調(diào)頻繁,快速的庫(kù)存周轉(zhuǎn)可以規(guī)避諸多因降價(jià)引起的上游補(bǔ)償不到位的風(fēng)險(xiǎn),。此外,,業(yè)務(wù)人員有沒(méi)有將應(yīng)收賬款的確認(rèn)與催討落到實(shí)處?有沒(méi)有專(zhuān)項(xiàng)的針對(duì)大數(shù)額長(zhǎng)賬齡應(yīng)收的解決方案,?

此外,,如何聯(lián)動(dòng)內(nèi)外部資源進(jìn)行后臺(tái)集約?大到物流是否需要升級(jí),,自建或租賃,?小到如何聯(lián)合物流、采購(gòu)、銷(xiāo)售,、質(zhì)量,、財(cái)務(wù)等部門(mén)優(yōu)化爆倉(cāng)情況,或如何盤(pán)活空余貨位攤銷(xiāo)固定成本,?等等,。

2、立項(xiàng)大考

哪些從前經(jīng)營(yíng)層看不見(jiàn)或看不起的小問(wèn)題,,如今卻關(guān)乎生死存亡,?

改革密集推進(jìn),順應(yīng)市場(chǎng)發(fā)展趨勢(shì)的品種結(jié)構(gòu),、客戶(hù)結(jié)構(gòu),、渠道結(jié)構(gòu)都發(fā)生了變化,考驗(yàn)企業(yè)的整體運(yùn)營(yíng)與管控實(shí)力,。

當(dāng)前新品上市加快,,腫瘤藥品國(guó)家醫(yī)保談判快速執(zhí)行,仿制藥一致性評(píng)價(jià)如火如荼,。在此背景下,,流通企業(yè)能否第一時(shí)間備戰(zhàn),順勢(shì)調(diào)整品種結(jié)構(gòu),,就顯得至關(guān)重要,。

具體到執(zhí)行層面,企業(yè)雖說(shuō)可以不用實(shí)時(shí)排摸品種,、梳理渠道,,但這根弦絕不能松。比如:動(dòng)銷(xiāo)庫(kù)存中一致性評(píng)價(jià)通過(guò)品種有幾個(gè),?品種結(jié)構(gòu)如何,?銷(xiāo)售占比高的品種是否& 神藥& ?有無(wú)市場(chǎng)前景,?……對(duì)于這些情況,,相關(guān)人員必須了如指掌并有優(yōu)化方案。

此外,,在應(yīng)對(duì)渠道結(jié)構(gòu)的變化上,,也需要企業(yè)堅(jiān)定決心創(chuàng)新模式、攻堅(jiān)克難,?;鶎邮袌?chǎng)開(kāi)戶(hù)困難、回款慢,,到底做不做,?怎么做,?民營(yíng)醫(yī)院資信如何保障?……

變革與轉(zhuǎn)型期,,企業(yè)需要面對(duì)和解決的戰(zhàn)略與戰(zhàn)術(shù)問(wèn)題錯(cuò)綜交織,。在快速變革的時(shí)代,以往經(jīng)營(yíng)層看不見(jiàn)或看不起的小問(wèn)題,,如今卻關(guān)乎生死存亡,。

3、合作大考

為什么工商合作仍是良策,?

新時(shí)期如何& 抱團(tuán)取暖& ,?

業(yè)內(nèi)周知,,工商合作看起來(lái)很美好,,做起來(lái)很困難。不同企業(yè)體制機(jī)制,、利益沖突與分歧,,致使很多合作難以達(dá)效。

然而筆者認(rèn)為,,隨著改革深入影響醫(yī)藥供應(yīng)鏈各領(lǐng)域,,新時(shí)期醫(yī)藥工商合作的內(nèi)涵與外延已經(jīng)發(fā)生了變化。

一方面,,品種,、區(qū)域、渠道增長(zhǎng)分化,,綜合費(fèi)率與管理成本提升,,而銷(xiāo)售遭遇& 天花板& 。& 生死一線牽& 的時(shí)刻,,有效合作可以在一定程度上實(shí)現(xiàn)交易成本內(nèi)部化,。

其次,新階段醫(yī)藥工商企業(yè)正在形成共識(shí),,即如何做一個(gè)全方位的C端提供者和價(jià)值創(chuàng)造者,,為患者提供更好的服務(wù)。因此,,無(wú)論是報(bào)團(tuán)取暖,,還是合作共贏,都不失為良策,。

再者,,合作的邊界不斷拓展,模式更加多元,。典型如近期上藥與羅氏診斷的戰(zhàn)略合作,,旨在共同深耕診斷試劑領(lǐng)域,,與GSK的合作聚焦處方藥新零售領(lǐng)域,與拜耳的合作則是集成總包模式的深化,;華潤(rùn)與賽諾菲,、廣藥與天士力的合作則是第三方物流領(lǐng)域的全面協(xié)作。

4 ,、并購(gòu)大考

整合難題,,是& 買(mǎi)買(mǎi)買(mǎi)& 之后更大的考驗(yàn)

醫(yī)藥流通的強(qiáng)馬太效應(yīng)(強(qiáng)者愈強(qiáng),、弱者愈弱)決定了外延并購(gòu)是企業(yè)發(fā)展壯大的核心手段之一,。我國(guó)醫(yī)藥流通前四強(qiáng)僅占到行業(yè)38%的收入,與美國(guó),、日本同行存在很大的差距,,未來(lái)仍有較大的提升空間,。筆者對(duì)行業(yè)集中度的預(yù)判如表1。

值得注意的是,,& 買(mǎi)買(mǎi)買(mǎi)& 的同時(shí),,合規(guī)框架體系下的業(yè)務(wù)整合更加重要,也更考驗(yàn)企業(yè)的綜合實(shí)力,。

5,、中小商業(yè)大考

如何專(zhuān)業(yè)服務(wù)?

如何理性創(chuàng)新,?

近年來(lái),,醫(yī)藥流通企業(yè)積極擁抱信息化、大數(shù)據(jù),、互聯(lián)網(wǎng),,逐步打通連接上下游的產(chǎn)業(yè)鏈、供應(yīng)鏈,,改變傳統(tǒng)營(yíng)銷(xiāo)模式,。根據(jù)筆者觀察,當(dāng)前流通產(chǎn)業(yè)整體創(chuàng)新氛圍較集中,,星光熠熠的技術(shù),、服務(wù)創(chuàng)新模式主要聚焦于行業(yè)TOP20企業(yè)。而資金實(shí)力有限,、創(chuàng)新人才缺乏,、管控水平弱等因素,制約了中小型企業(yè)創(chuàng)新業(yè)務(wù)模式的獲取與承接能力,。

當(dāng)然,,行業(yè)不乏另辟蹊徑的專(zhuān)業(yè)服務(wù)公司,在DTP業(yè)務(wù),、血制品,、醫(yī)美產(chǎn)品,、醫(yī)用耗材等領(lǐng)域深耕,與上下游達(dá)成合作粘性,。未來(lái),,打造因地制宜的專(zhuān)業(yè)化模式,是中小型企業(yè)轉(zhuǎn)型的重要方向,。