醫(yī)藥網(wǎng)2月11日訊 2019年1月17日,國務(wù)院辦公廳印發(fā)《國家組織藥品集中采購和使用試點(diǎn)方案》(以下簡稱《方案》),,明確了通過招標(biāo),、議價(jià)、談判等不同形式確定的集中采購品種,,試點(diǎn)地區(qū)公立醫(yī)療機(jī)構(gòu)應(yīng)優(yōu)先使用以及保證回款,,醫(yī)保基金應(yīng)在總額預(yù)算的基礎(chǔ)上,,按不低于采購金額的30%提前預(yù)付給醫(yī)療機(jī)構(gòu)等內(nèi)容,。

自2018年8月,,醫(yī)保局集中采購試點(diǎn)座談會(huì)召開以來,& 帶量采購& 一直牽動(dòng)著行業(yè)的神經(jīng),。

2018年11月14日,,中央全面深化改革委員會(huì)第五次會(huì)議審議通過《國家組織藥品集中采購試點(diǎn)方案》。根據(jù)采購文件,,北京,、天津、上海,、重慶和沈陽,、大連、廈門,、廣州,、深圳、成都,、西安11個(gè)城市(即4+7個(gè)城市)進(jìn)行國家組織藥品集中采購試點(diǎn),。

2018年12月6日,國家& 4+7& 帶量談判在上海舉行,,并開標(biāo)議價(jià),。中標(biāo)結(jié)果顯示,有25個(gè)產(chǎn)品中選,,約有10個(gè)品規(guī)降價(jià)幅度在52%,,最大降幅在90%多。其中,,國內(nèi)藥企正大天晴通過降價(jià)96%,,拿下了乙肝抗病毒藥物恩替卡韋分散片的中標(biāo)權(quán)。

中標(biāo)品種數(shù),,國內(nèi)企業(yè)占優(yōu)

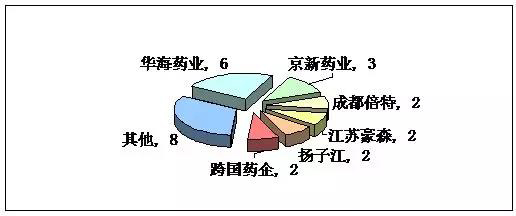

從中標(biāo)品種所屬的企業(yè)分布來看,,華海藥業(yè)的鹽酸帕羅西汀片、利培酮片,、厄貝沙坦氫氯噻嗪片等6個(gè)品種擬中標(biāo),,京新藥業(yè)的瑞舒伐他汀鈣片、苯磺酸氨氯地平片和左乙拉西坦片共3個(gè)品種擬中標(biāo),,成都倍特,、揚(yáng)子江和江蘇豪森都分別有2個(gè)品種擬中標(biāo);跨國藥企中僅2家企業(yè)各有1個(gè)品種擬中標(biāo),,它們分別是阿斯利康的吉非替尼片和百時(shí)美施貴寶的福辛普利鈉片(圖1),。

圖1 中標(biāo)品種所屬企業(yè)的分布情況(個(gè))

中標(biāo)品種降價(jià)幅度超預(yù)期

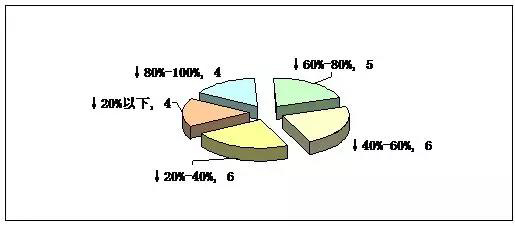

從中標(biāo)品種降價(jià)區(qū)間分布來看,價(jià)格降幅在80%~100%的擬中標(biāo)品種有富馬酸替諾福韋二吡呋酯片,、恩替卡韋,、阿托伐他汀鈣片和賴諾普利片共4個(gè),。其中富馬酸替諾福韋二吡呋酯片降價(jià)幅度達(dá)到96%,恩替卡韋降價(jià)降幅為94%,;降幅在60%~80%區(qū)間的擬中標(biāo)品種共有5個(gè),;而在20%~40%和40%~60%兩個(gè)降幅區(qū)間中,均有6個(gè)品種,。從整體來看,,品種降價(jià)幅度為52%,超過此前市場預(yù)期的30%~50%(見圖2),。

圖1 中標(biāo)品種所屬企業(yè)的分布情況(個(gè))

中標(biāo)品種降價(jià)幅度超預(yù)期

從中標(biāo)品種降價(jià)區(qū)間分布來看,價(jià)格降幅在80%~100%的擬中標(biāo)品種有富馬酸替諾福韋二吡呋酯片,、恩替卡韋,、阿托伐他汀鈣片和賴諾普利片共4個(gè),。其中富馬酸替諾福韋二吡呋酯片降價(jià)幅度達(dá)到96%,恩替卡韋降價(jià)降幅為94%,;降幅在60%~80%區(qū)間的擬中標(biāo)品種共有5個(gè),;而在20%~40%和40%~60%兩個(gè)降幅區(qū)間中,均有6個(gè)品種,。從整體來看,,品種降價(jià)幅度為52%,超過此前市場預(yù)期的30%~50%(見圖2),。

圖2 中標(biāo)品種價(jià)格降幅區(qū)間的分布情況(個(gè))

而進(jìn)入擬中標(biāo)的25個(gè)品種涉及了15家企業(yè),,其中4個(gè)為注射劑,其余為口服制劑,;從中標(biāo)價(jià)格來看,,跨度非常大,低的不到三毛錢,,高的可達(dá)近萬元,。

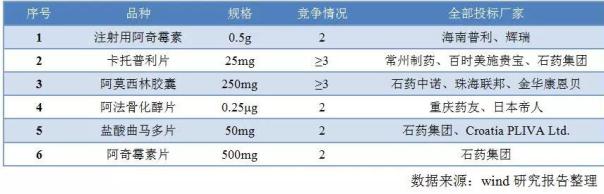

6個(gè)產(chǎn)品在議價(jià)環(huán)節(jié)流標(biāo),分別是石藥的阿奇霉素,、阿莫西林膠囊,、鹽酸曲馬多片,重慶藥友的阿法骨化醇片,,常州制藥的卡托普利片,,海南普利的注射用阿奇霉素(見表2)。

圖2 中標(biāo)品種價(jià)格降幅區(qū)間的分布情況(個(gè))

而進(jìn)入擬中標(biāo)的25個(gè)品種涉及了15家企業(yè),,其中4個(gè)為注射劑,其余為口服制劑,;從中標(biāo)價(jià)格來看,,跨度非常大,低的不到三毛錢,,高的可達(dá)近萬元,。

6個(gè)產(chǎn)品在議價(jià)環(huán)節(jié)流標(biāo),分別是石藥的阿奇霉素,、阿莫西林膠囊,、鹽酸曲馬多片,重慶藥友的阿法骨化醇片,,常州制藥的卡托普利片,,海南普利的注射用阿奇霉素(見表2)。

6個(gè)流標(biāo)產(chǎn)品

零售終端迎來機(jī)會(huì)

此次4+7帶量采購降價(jià)幅度超出了市場預(yù)期,,而根據(jù)發(fā)布的《4+7城市藥品集中采購文件》規(guī)則:& 若不參加或不接受議價(jià)談判的,,該品種作流標(biāo)處理,且將影響該企業(yè)在試點(diǎn)地區(qū)所涉藥品的集中采購,。& 從這點(diǎn)上講,,不參與或不降價(jià)的企業(yè)很可能將直接失去這11個(gè)城市相應(yīng)藥品的市場。

· 多政策推動(dòng),,企業(yè)或轉(zhuǎn)型零售放量

隨著醫(yī)??刭M(fèi)、公立醫(yī)院藥占比降低,、醫(yī)院藥品加成取消,、兩票制改革、一致性評(píng)價(jià)實(shí)施,、帶量采購出臺(tái)等多方面政策的不斷推進(jìn),藥品行業(yè)整體愈趨向重& 價(jià)& 又重& 質(zhì)& ,。在這樣的背景下,,醫(yī)院終端市場的占有率將進(jìn)一步集中到部分企業(yè),,而分下來的市場空間也將進(jìn)一步壓縮,部分以醫(yī)院終端為主要銷售渠道的企業(yè)勢必面臨轉(zhuǎn)型,,從而轉(zhuǎn)向零售市場,。依照目前行業(yè)多數(shù)專家的看法,未來進(jìn)入醫(yī)院市場的品種數(shù)目將會(huì)大幅減少,,這也將促使醫(yī)院處方外流加速,,零售市場逐漸崛起。

· DTP藥房市場或更具市場空間

零售模式中,,DTP藥房的經(jīng)營優(yōu)勢更大,。這主要體現(xiàn)在結(jié)算和專業(yè)度上:一方面,DTP藥房獲得更多的醫(yī)保支持,;另一方面則體現(xiàn)在承接處方時(shí)更具有專業(yè)能力,。據(jù)IMS預(yù)測,2020年全國處方藥市場將達(dá)到18900億元,。對(duì)于處方外流市場,,抗腫瘤、丙肝,、自身免疫系統(tǒng)疾病患者需求將主要流向DTP藥房,,該部分占處方藥市場總量約54%。

· 醫(yī)藥新零售迎來發(fā)展機(jī)會(huì)

帶量采購文件的出臺(tái),,使得傳統(tǒng)銷售渠道受限,,但也將使醫(yī)藥新零售迎來發(fā)展機(jī)會(huì)。B2B與B2C的布局,,使藥品的獲取可及性以及便利性大大提高,,也改善了藥企和患者之間存在的低效和不透明的藥品流通環(huán)節(jié)。相信隨著醫(yī)院市場品種數(shù)量的進(jìn)一步減少,,線上線下的銷售模式也將是企業(yè)轉(zhuǎn)型拓展的方向之一,。

目前,《采購文件》僅在部分省市地區(qū)進(jìn)行試點(diǎn),,醫(yī)藥企業(yè)可以取得一定的時(shí)間作為緩沖過渡,。& 4+7& 帶量采購試點(diǎn)推出之后,大量藥企將開始尋找除公立醫(yī)院之外的銷售渠道,,零售市場必然迎來發(fā)展機(jī)會(huì),,而銷售模式也將更加多元化。

6個(gè)流標(biāo)產(chǎn)品

零售終端迎來機(jī)會(huì)

此次4+7帶量采購降價(jià)幅度超出了市場預(yù)期,,而根據(jù)發(fā)布的《4+7城市藥品集中采購文件》規(guī)則:& 若不參加或不接受議價(jià)談判的,,該品種作流標(biāo)處理,且將影響該企業(yè)在試點(diǎn)地區(qū)所涉藥品的集中采購,。& 從這點(diǎn)上講,,不參與或不降價(jià)的企業(yè)很可能將直接失去這11個(gè)城市相應(yīng)藥品的市場。

· 多政策推動(dòng),,企業(yè)或轉(zhuǎn)型零售放量

隨著醫(yī)??刭M(fèi)、公立醫(yī)院藥占比降低,、醫(yī)院藥品加成取消,、兩票制改革、一致性評(píng)價(jià)實(shí)施,、帶量采購出臺(tái)等多方面政策的不斷推進(jìn),藥品行業(yè)整體愈趨向重& 價(jià)& 又重& 質(zhì)& ,。在這樣的背景下,,醫(yī)院終端市場的占有率將進(jìn)一步集中到部分企業(yè),,而分下來的市場空間也將進(jìn)一步壓縮,部分以醫(yī)院終端為主要銷售渠道的企業(yè)勢必面臨轉(zhuǎn)型,,從而轉(zhuǎn)向零售市場,。依照目前行業(yè)多數(shù)專家的看法,未來進(jìn)入醫(yī)院市場的品種數(shù)目將會(huì)大幅減少,,這也將促使醫(yī)院處方外流加速,,零售市場逐漸崛起。

· DTP藥房市場或更具市場空間

零售模式中,,DTP藥房的經(jīng)營優(yōu)勢更大,。這主要體現(xiàn)在結(jié)算和專業(yè)度上:一方面,DTP藥房獲得更多的醫(yī)保支持,;另一方面則體現(xiàn)在承接處方時(shí)更具有專業(yè)能力,。據(jù)IMS預(yù)測,2020年全國處方藥市場將達(dá)到18900億元,。對(duì)于處方外流市場,,抗腫瘤、丙肝,、自身免疫系統(tǒng)疾病患者需求將主要流向DTP藥房,,該部分占處方藥市場總量約54%。

· 醫(yī)藥新零售迎來發(fā)展機(jī)會(huì)

帶量采購文件的出臺(tái),,使得傳統(tǒng)銷售渠道受限,,但也將使醫(yī)藥新零售迎來發(fā)展機(jī)會(huì)。B2B與B2C的布局,,使藥品的獲取可及性以及便利性大大提高,,也改善了藥企和患者之間存在的低效和不透明的藥品流通環(huán)節(jié)。相信隨著醫(yī)院市場品種數(shù)量的進(jìn)一步減少,,線上線下的銷售模式也將是企業(yè)轉(zhuǎn)型拓展的方向之一,。

目前,《采購文件》僅在部分省市地區(qū)進(jìn)行試點(diǎn),,醫(yī)藥企業(yè)可以取得一定的時(shí)間作為緩沖過渡,。& 4+7& 帶量采購試點(diǎn)推出之后,大量藥企將開始尋找除公立醫(yī)院之外的銷售渠道,,零售市場必然迎來發(fā)展機(jī)會(huì),,而銷售模式也將更加多元化。

圖1 中標(biāo)品種所屬企業(yè)的分布情況(個(gè))

中標(biāo)品種降價(jià)幅度超預(yù)期

從中標(biāo)品種降價(jià)區(qū)間分布來看,價(jià)格降幅在80%~100%的擬中標(biāo)品種有富馬酸替諾福韋二吡呋酯片,、恩替卡韋,、阿托伐他汀鈣片和賴諾普利片共4個(gè),。其中富馬酸替諾福韋二吡呋酯片降價(jià)幅度達(dá)到96%,恩替卡韋降價(jià)降幅為94%,;降幅在60%~80%區(qū)間的擬中標(biāo)品種共有5個(gè),;而在20%~40%和40%~60%兩個(gè)降幅區(qū)間中,均有6個(gè)品種,。從整體來看,,品種降價(jià)幅度為52%,超過此前市場預(yù)期的30%~50%(見圖2),。

圖2 中標(biāo)品種價(jià)格降幅區(qū)間的分布情況(個(gè))

而進(jìn)入擬中標(biāo)的25個(gè)品種涉及了15家企業(yè),,其中4個(gè)為注射劑,其余為口服制劑,;從中標(biāo)價(jià)格來看,,跨度非常大,低的不到三毛錢,,高的可達(dá)近萬元,。

6個(gè)產(chǎn)品在議價(jià)環(huán)節(jié)流標(biāo),分別是石藥的阿奇霉素,、阿莫西林膠囊,、鹽酸曲馬多片,重慶藥友的阿法骨化醇片,,常州制藥的卡托普利片,,海南普利的注射用阿奇霉素(見表2)。

6個(gè)流標(biāo)產(chǎn)品

零售終端迎來機(jī)會(huì)

此次4+7帶量采購降價(jià)幅度超出了市場預(yù)期,,而根據(jù)發(fā)布的《4+7城市藥品集中采購文件》規(guī)則:& 若不參加或不接受議價(jià)談判的,,該品種作流標(biāo)處理,且將影響該企業(yè)在試點(diǎn)地區(qū)所涉藥品的集中采購,。& 從這點(diǎn)上講,,不參與或不降價(jià)的企業(yè)很可能將直接失去這11個(gè)城市相應(yīng)藥品的市場。

· 多政策推動(dòng),,企業(yè)或轉(zhuǎn)型零售放量

隨著醫(yī)??刭M(fèi)、公立醫(yī)院藥占比降低,、醫(yī)院藥品加成取消,、兩票制改革、一致性評(píng)價(jià)實(shí)施,、帶量采購出臺(tái)等多方面政策的不斷推進(jìn),藥品行業(yè)整體愈趨向重& 價(jià)& 又重& 質(zhì)& ,。在這樣的背景下,,醫(yī)院終端市場的占有率將進(jìn)一步集中到部分企業(yè),,而分下來的市場空間也將進(jìn)一步壓縮,部分以醫(yī)院終端為主要銷售渠道的企業(yè)勢必面臨轉(zhuǎn)型,,從而轉(zhuǎn)向零售市場,。依照目前行業(yè)多數(shù)專家的看法,未來進(jìn)入醫(yī)院市場的品種數(shù)目將會(huì)大幅減少,,這也將促使醫(yī)院處方外流加速,,零售市場逐漸崛起。

· DTP藥房市場或更具市場空間

零售模式中,,DTP藥房的經(jīng)營優(yōu)勢更大,。這主要體現(xiàn)在結(jié)算和專業(yè)度上:一方面,DTP藥房獲得更多的醫(yī)保支持,;另一方面則體現(xiàn)在承接處方時(shí)更具有專業(yè)能力,。據(jù)IMS預(yù)測,2020年全國處方藥市場將達(dá)到18900億元,。對(duì)于處方外流市場,,抗腫瘤、丙肝,、自身免疫系統(tǒng)疾病患者需求將主要流向DTP藥房,,該部分占處方藥市場總量約54%。

· 醫(yī)藥新零售迎來發(fā)展機(jī)會(huì)

帶量采購文件的出臺(tái),,使得傳統(tǒng)銷售渠道受限,,但也將使醫(yī)藥新零售迎來發(fā)展機(jī)會(huì)。B2B與B2C的布局,,使藥品的獲取可及性以及便利性大大提高,,也改善了藥企和患者之間存在的低效和不透明的藥品流通環(huán)節(jié)。相信隨著醫(yī)院市場品種數(shù)量的進(jìn)一步減少,,線上線下的銷售模式也將是企業(yè)轉(zhuǎn)型拓展的方向之一,。

目前,《采購文件》僅在部分省市地區(qū)進(jìn)行試點(diǎn),,醫(yī)藥企業(yè)可以取得一定的時(shí)間作為緩沖過渡,。& 4+7& 帶量采購試點(diǎn)推出之后,大量藥企將開始尋找除公立醫(yī)院之外的銷售渠道,,零售市場必然迎來發(fā)展機(jī)會(huì),,而銷售模式也將更加多元化。