過(guò)去的一年,,化藥板塊表現(xiàn)并不如意。受集中采購(gòu)等‘黑天鵝’事件影響,,化藥板塊指數(shù)下跌28.2%,,特色原料藥下跌超過(guò)30%。

從估值來(lái)看,, 化學(xué)制劑行業(yè)的市盈率(TTM)中位值為26.56倍,,僅低于2011年歷史最低25.26倍;而特色原料藥,、大宗原料藥行業(yè)行業(yè)估值處于歷年最低水平,。

1、化學(xué)藥行業(yè)在過(guò)去的一年中市場(chǎng)表現(xiàn)不盡人意,,其中化學(xué)制劑板塊更是下跌28.2%,,市場(chǎng)估值也處在歷史的較低水平

在過(guò)去的2018年中,化學(xué)制劑板塊指數(shù)下跌28.2%,,特色原料藥板塊指數(shù)下跌30.90%,,相比滬深300表現(xiàn)較差,大宗原料藥板塊指數(shù)下跌14.8%,,市場(chǎng)表現(xiàn)好于滬深300,。化學(xué)藥行業(yè)的市場(chǎng)表現(xiàn),,除了受金融去杠桿,、宏觀(guān)經(jīng)濟(jì)的增速放緩及中美貿(mào)易等內(nèi)外部宏觀(guān)環(huán)境影響,同時(shí)與行業(yè)相關(guān)政策有關(guān),,如“4+7”帶量采購(gòu),,擬中標(biāo)結(jié)果公布當(dāng)天,化學(xué)制板塊指數(shù)當(dāng)天下跌5.7%,。

細(xì)分行業(yè)跌幅對(duì)比

,、

,、

數(shù)據(jù)來(lái)源:wind

目前化學(xué)藥市場(chǎng)的估值情況如何呢?根據(jù)wind統(tǒng)計(jì)數(shù)據(jù),,目前涉及化學(xué)藥板塊的A股上市公司共計(jì)89家,,其中原料藥32家,化學(xué)制劑57家,。截止2019年1月21日化學(xué)藥板塊總市值為9289.7億元,,其中化學(xué)制劑行業(yè)的市盈率(TTM)中位值為26.56倍,,僅低于2011年歷史最低25.26倍,處于歷史較低位,;特色原料藥行業(yè)的市盈率(TTM)為24.88倍,,處于歷年最低水平;大宗原料藥行業(yè)的市盈率(TTM)為16.79倍,,同樣處于歷年最低水平,。

2、化學(xué)藥行業(yè)的上下游分析

化學(xué)藥公司所生產(chǎn)的各種藥品一般為仿制藥品,,其原材料主要為原料藥,、藥用輔料和醫(yī)用級(jí)別的包裝品。其中原料藥包括大宗原料藥和特色原料藥,。原料藥生產(chǎn)行業(yè)是公司所處行業(yè)的主要上游行業(yè),。根據(jù)統(tǒng)計(jì)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,近年來(lái),,國(guó)內(nèi)化學(xué)藥品原料藥行業(yè)一直維持穩(wěn)步的增長(zhǎng),,2017年國(guó)內(nèi)化學(xué)藥品原料藥制造收入達(dá)5734.75億元,利潤(rùn)總額為486.44億元,,但利潤(rùn)率仍保持在較低水平,,2017年利潤(rùn)率為8.48%

從研發(fā)生產(chǎn)最后到制藥行業(yè)的下游行業(yè)醫(yī)藥流通行業(yè),通常制藥公司以直銷(xiāo)和分銷(xiāo)模式將藥品銷(xiāo)售給終端,,如醫(yī)院,、零售藥店及醫(yī)藥電商。根據(jù)wind數(shù)據(jù)顯示,,2017年醫(yī)院機(jī)構(gòu)數(shù)為3.11萬(wàn)個(gè),,同比增長(zhǎng)6.58%,過(guò)去7年復(fù)合增長(zhǎng)率為5.93%,,基層醫(yī)療衛(wèi)生機(jī)構(gòu)數(shù)2017年為93.30萬(wàn)個(gè),,同比增長(zhǎng)0.70%,過(guò)去7年復(fù)合增長(zhǎng)率為0.27%,?;瘜W(xué)藥銷(xiāo)售額方面,中康CMH數(shù)據(jù)顯示,,2017年藥店藥品品類(lèi)銷(xiāo)售中,,化學(xué)藥占藥品的份額48.7%,中成藥占比47.5%,,預(yù)計(jì)2018年化學(xué)藥增速略高于中成藥,。

3、化學(xué)藥行業(yè)在過(guò)去十年出現(xiàn)了快速增長(zhǎng),其中化學(xué)制劑十年復(fù)合增長(zhǎng)率14.95%,,大宗原料藥在過(guò)去十年增長(zhǎng)波動(dòng)相對(duì)較大,,毛利率方面則因門(mén)檻較低,、同質(zhì)化嚴(yán)重導(dǎo)致競(jìng)爭(zhēng)加劇,,毛利率出現(xiàn)一定的下滑。

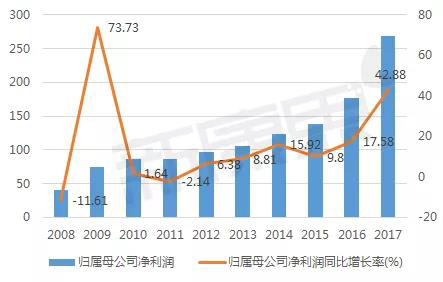

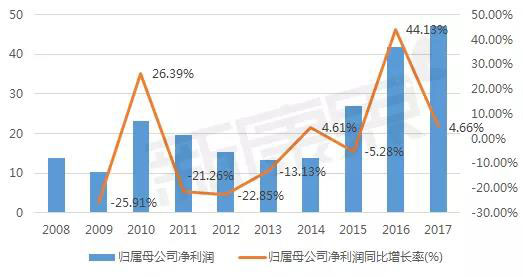

過(guò)去的10年中,,化學(xué)制劑的A股上市公司取得較好的業(yè)績(jī)?cè)鲩L(zhǎng),,其中營(yíng)業(yè)收入10年的復(fù)合增長(zhǎng)率為14.95%,2017年?duì)I業(yè)收入1919.9億元,,同比增長(zhǎng)13.17%,;歸屬于母公司凈利潤(rùn)在10年期間的復(fù)合增長(zhǎng)率為23.16%,2017年歸屬于母公司凈利潤(rùn)為268.21億元,,同比增長(zhǎng)42.88%,。大宗原料藥的A股上市公司業(yè)績(jī)?cè)鲩L(zhǎng)波動(dòng)相對(duì)較大,其中2017年?duì)I業(yè)收入343.09億元,,同比增長(zhǎng)53.7%,,歸屬于母公司凈利潤(rùn)為47.06億元,同比增長(zhǎng)4.66%,。

2008-2017年化學(xué)藥制劑板塊上市公司營(yíng)業(yè)收入及增速(億元,,%)

2008-2017年化學(xué)制劑板塊上市公司歸屬母公司凈利潤(rùn)及增速(億元,%)

2008-2017年大宗原料藥上市公司營(yíng)業(yè)收入及增速(億元,,%)

2008-2017年大宗原料藥歸屬于母公司凈利潤(rùn)及增速(億元,,%)

數(shù)據(jù)來(lái)源:wind

不同行業(yè)之間毛利率的高低和穩(wěn)定性的存在著差異,其根源在于不同行業(yè)的競(jìng)爭(zhēng)格局的不同,,門(mén)檻較低競(jìng)爭(zhēng)者眾多,,產(chǎn)品和服務(wù)的同質(zhì)化越嚴(yán)重,價(jià)格競(jìng)爭(zhēng)與激烈,,毛利率自然就比較低,,穩(wěn)定性也比較差。2008年-2017年期間,,特色原料藥及化學(xué)制劑的毛利率呈現(xiàn)一定的上浮,,而大宗原料藥由于門(mén)檻較低、同質(zhì)化嚴(yán)重導(dǎo)致競(jìng)爭(zhēng)加劇,,則出現(xiàn)一定的下滑,。

2008-2017年化學(xué)藥板塊下各子領(lǐng)域的毛利率對(duì)比(%)

資料來(lái)源:wind

4、接下來(lái)分別對(duì)景峰醫(yī)藥(000908.SZ)和海思科(002653.SZ)兩家公司進(jìn)行簡(jiǎn)要分析

(1)景峰醫(yī)藥

公司于2014年12月重組上市,,公司全資或控股的公司主要包括上海景峰在內(nèi)的五家藥品生產(chǎn)制造企業(yè),、一家藥品銷(xiāo)售公司、一家原料藥生產(chǎn)企業(yè)、三家醫(yī)療機(jī)構(gòu),、兩家醫(yī)院管理公司,、參與投資一支產(chǎn)業(yè)并購(gòu)基金。公司目前產(chǎn)品聚焦心腦血管,、骨科,、腫瘤三大領(lǐng)域,主要為以參芎葡萄糖注射液,、心腦寧膠囊為首的心腦血管領(lǐng)域產(chǎn)品,,以欖香烯注射液及口服乳為代表的抗腫瘤領(lǐng)域產(chǎn)品,以玻璃酸鈉注射液為主的骨科領(lǐng)域產(chǎn)品,。

截止2018年上半年,,公司共實(shí)現(xiàn)營(yíng)業(yè)收入98,229.18萬(wàn)元,較上年同期增加了8.21%,;實(shí)現(xiàn)營(yíng)業(yè)利潤(rùn)10,409.67萬(wàn)元,,較上年同期下降了4.88%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)6,691.45萬(wàn)元,,較上年同期增加了13.99%,;經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為33,179.87萬(wàn)元,較上年同期增加了1,687.60%,,每股收益0.076元,。

研發(fā)投入與產(chǎn)出方面,公司在研主要產(chǎn)品涵蓋了心腦血管,、抗腫瘤,、糖尿病、降血壓,、降血脂,、抗過(guò)敏、抗病毒,、鎮(zhèn)痛等多個(gè)治療領(lǐng)域,。2018年上半年,全資及控股子公司共取得國(guó)家藥品監(jiān)督管理局頒發(fā)的3個(gè)藥品注冊(cè)批件,,4個(gè)藥品臨床試驗(yàn)批件,,1個(gè)藥品補(bǔ)充生產(chǎn)批件;新增已報(bào)生產(chǎn)品種2個(gè),,公司共持有專(zhuān)利174項(xiàng),,其中發(fā)明專(zhuān)利128項(xiàng)。截至目前,,美國(guó)子公司尚進(jìn)已完成多個(gè)ANDA獲批,,十余個(gè)ANDA申報(bào),;申報(bào)數(shù)量上,據(jù)E藥經(jīng)理人統(tǒng)計(jì),,截至2018年12月24日,,以人福、華海,、東陽(yáng)光藥,、恒瑞、南通聯(lián)亞等為代表的中國(guó)制藥企業(yè),,共計(jì)在美國(guó)取得77個(gè)ANDA批文,,景峰醫(yī)藥也積極成為國(guó)際化企業(yè)一員,。

2015-2018年前三季度景峰醫(yī)藥營(yíng)業(yè)收入及增長(zhǎng)(億元,,%)

2015-2018H1景峰醫(yī)藥研發(fā)投入與占營(yíng)收比重(億元,%)

資料來(lái)源:wind

(2)海思科

公司于2000年成立,,是一家集新藥研發(fā),、生產(chǎn)制造、銷(xiāo)售等業(yè)務(wù)于一體的多元化,、專(zhuān)業(yè)化醫(yī)藥集團(tuán)上市公司,,于2012年1月17日在深圳證券交易所A股上市。公司現(xiàn)有主要產(chǎn)品絕大部分為國(guó)內(nèi)首家或獨(dú)家仿制,,現(xiàn)有銷(xiāo)售品種31個(gè),,其中多烯磷脂酰膽堿注射液是國(guó)內(nèi)少數(shù)對(duì)肝細(xì)胞膜結(jié)構(gòu)及細(xì)胞代謝有修復(fù)作用、療效確切的藥品,,占國(guó)產(chǎn),、進(jìn)口多烯注射液總市場(chǎng)份額99%;注射用脂溶性維生素系列為靜脈補(bǔ)充維生素用藥,,在國(guó)內(nèi)首家解決了多種維生素的難溶問(wèn)題,,目前脂溶性維生素I/II占所有脂溶性維生素市場(chǎng)約25%;甲磺酸多拉司瓊注射液是國(guó)產(chǎn)獨(dú)家主要用于放化療所致惡心嘔吐及術(shù)后惡心嘔吐的治療,;氟哌噻噸美利曲辛片適應(yīng)癥廣,,全科用藥,主要用于抑郁和焦慮的治療,。

截止2018年前三季度,,公司實(shí)現(xiàn)營(yíng)業(yè)收入20.84億元,較上年同期增加了58.41%,;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)3.03億元,,較上年同期增加了48.79%;經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為3.33億元,,較上年同期增加了198.74%,,每股收益0.28元,。

2013-2018年前三季度海思科營(yíng)業(yè)收入及增速(億元,%)

2013-2017年海思科研發(fā)投入及占比(億元,,%)

數(shù)據(jù)來(lái)源:wind

截止2018年上半年公司申報(bào)項(xiàng)目4個(gè),,其中一致性評(píng)價(jià)品種2個(gè),正常報(bào)產(chǎn)制劑2個(gè),。目前正處于研發(fā)階段的品種有58個(gè),,創(chuàng)新藥7個(gè),仿制藥48個(gè),,生物藥2個(gè),,特醫(yī)食品1個(gè),創(chuàng)新藥中麻醉用藥HSK3486乳狀注射液及去勢(shì)抵抗性前列腺癌HC-1119軟膠囊已進(jìn)入III期臨床試驗(yàn)中,。2018年上半年公司共申請(qǐng)專(zhuān)利313個(gè)(其中發(fā)明307個(gè),,實(shí)用新型6個(gè)),其中發(fā)明專(zhuān)利國(guó)內(nèi)授權(quán)71個(gè),,發(fā)明專(zhuān)利國(guó)外授權(quán)18個(gè),,實(shí)用新型授權(quán)5個(gè),新申請(qǐng)發(fā)明專(zhuān)利共31個(gè),,新獲得12個(gè)專(zhuān)利授權(quán),,并收到11個(gè)授權(quán)通知書(shū)。

風(fēng)險(xiǎn)提示:本報(bào)告內(nèi)容是基于本公司認(rèn)為可靠的目前已公開(kāi)信息,,但本公司不保證該等信息的準(zhǔn)確性和完整性,。本報(bào)告所載的資料、工具,、意見(jiàn)及推測(cè)只提供給本報(bào)告所針對(duì)的客戶(hù)對(duì)象作參考之用,,在任何情況下,本報(bào)告中的信息或所表述的意見(jiàn)并不構(gòu)成對(duì)任何人的投資建議,。