潤寶醫(yī)療網(wǎng)4月24日訊 4月22日,,易明醫(yī)藥發(fā)布公告稱,子公司四川維奧制藥的米格列醇片通過一致性評價,,為該產(chǎn)品首家過評企業(yè),,此外,廣東華南藥業(yè)集團的格列齊特片一致性評價補充申請也已發(fā)件,,有望成為首家過評,。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年重點城市公立醫(yī)院終端口服降糖藥市場規(guī)模增速接近9%,,高于糖尿病用藥增速6%的水平線,。集采常態(tài)化后,過評的口服降糖藥將迎來新的機遇與挑戰(zhàn),。 75個品規(guī)18個產(chǎn)品過評,,四川,、廣東藥企潛力爆發(fā) 米內(nèi)網(wǎng)數(shù)據(jù)顯示,,截至2020年4月23日,已過評的口服降糖藥品規(guī)達(dá)75個,,涉及產(chǎn)品18個,,其中有12個產(chǎn)品(涉及14個品規(guī))的過評企業(yè)僅有1家。 表1:4月至今過評的口服降糖藥情況 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 4月至今,,格列美脲片,、維格列汀片、鹽酸二甲雙胍緩釋片,、鹽酸二甲雙胍片再有企業(yè)過評,,而米格列醇片出現(xiàn)了首家過評企業(yè),為易明醫(yī)藥的子公司四川維奧制藥,。該產(chǎn)品在中國城市公立醫(yī)院,、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端銷售額超過2億元,,領(lǐng)軍企業(yè)四川維奧制藥市場份額為48.61%,。易明醫(yī)藥在公告中提到,截至目前子公司四川維奧制藥在米格列醇片一致性評價項目上投入研發(fā)費用約1380萬元,。米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0數(shù)據(jù)顯示,,浙江醫(yī)藥新昌制藥廠的米格列醇片一致性評價補充申請也已審批完畢,若順利獲批則打破四川維奧制藥獨家過評的格局。 目前,,廣東華南藥業(yè)集團的格列齊特片一致性評價補充申請也已發(fā)件,,有望在最近迎來好消息,該產(chǎn)品申報一致性評價的企業(yè)僅有1家,。廣東華南藥業(yè)集團是眾生藥業(yè)的子公司,,截至目前過評產(chǎn)品包括了頭孢拉定膠囊、氫溴酸右美沙芬片,、鹽酸乙胺丁醇片,、異煙肼片、鹽酸二甲雙胍片,。第二批全國集采中,,廣東華南藥業(yè)集團的頭孢拉定膠囊中標(biāo),拿下了北京,、上海,、廣東等11個省市70%的采購量。眾生藥業(yè)在不斷夯實傳統(tǒng)中成藥業(yè)務(wù)的基礎(chǔ)上,,近年來多管齊下發(fā)展化學(xué)藥業(yè)務(wù),,積極參與化學(xué)藥一致性評價、集采工作,,同時也在布局創(chuàng)新藥,。公司在呼吸、NASH,、眼科,、腫瘤領(lǐng)域皆有創(chuàng)新布局,其中流感1類新藥ZSP1273頗受業(yè)界關(guān)注,,目前該產(chǎn)品已進(jìn)入Ⅱ期臨床,,有券商預(yù)測該產(chǎn)品未來市場空間有望達(dá)到25.2億元。而在非酒精性脂肪肝炎(NASH)領(lǐng)域,,ZSP1601為國內(nèi)第一個獲批臨床并具有全新作用機制的NASH創(chuàng)新藥,,未來若成功上市,將填補NASH領(lǐng)域空白,。 32億口服降糖藥市場,,北廣上激烈交鋒 圖1:重點城市公立醫(yī)院終端口服降糖藥的銷售情況(單位:萬元)

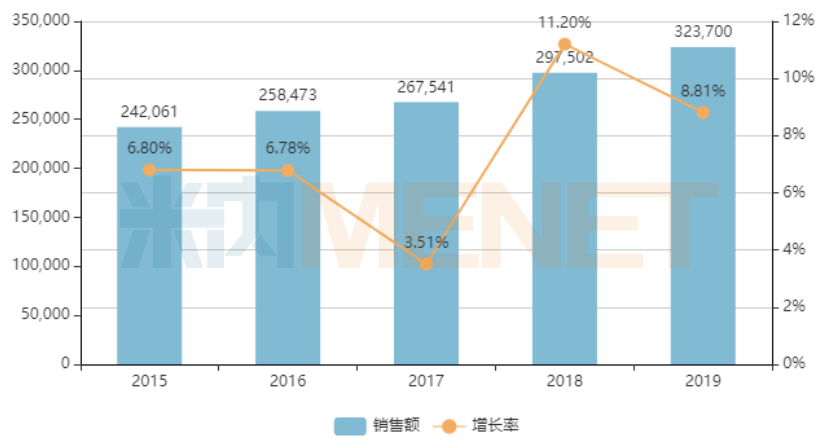

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 4月至今,,格列美脲片,、維格列汀片、鹽酸二甲雙胍緩釋片,、鹽酸二甲雙胍片再有企業(yè)過評,,而米格列醇片出現(xiàn)了首家過評企業(yè),為易明醫(yī)藥的子公司四川維奧制藥,。該產(chǎn)品在中國城市公立醫(yī)院,、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端銷售額超過2億元,,領(lǐng)軍企業(yè)四川維奧制藥市場份額為48.61%,。易明醫(yī)藥在公告中提到,截至目前子公司四川維奧制藥在米格列醇片一致性評價項目上投入研發(fā)費用約1380萬元,。米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0數(shù)據(jù)顯示,,浙江醫(yī)藥新昌制藥廠的米格列醇片一致性評價補充申請也已審批完畢,若順利獲批則打破四川維奧制藥獨家過評的格局。 目前,,廣東華南藥業(yè)集團的格列齊特片一致性評價補充申請也已發(fā)件,,有望在最近迎來好消息,該產(chǎn)品申報一致性評價的企業(yè)僅有1家,。廣東華南藥業(yè)集團是眾生藥業(yè)的子公司,,截至目前過評產(chǎn)品包括了頭孢拉定膠囊、氫溴酸右美沙芬片,、鹽酸乙胺丁醇片,、異煙肼片、鹽酸二甲雙胍片,。第二批全國集采中,,廣東華南藥業(yè)集團的頭孢拉定膠囊中標(biāo),拿下了北京,、上海,、廣東等11個省市70%的采購量。眾生藥業(yè)在不斷夯實傳統(tǒng)中成藥業(yè)務(wù)的基礎(chǔ)上,,近年來多管齊下發(fā)展化學(xué)藥業(yè)務(wù),,積極參與化學(xué)藥一致性評價、集采工作,,同時也在布局創(chuàng)新藥,。公司在呼吸、NASH,、眼科,、腫瘤領(lǐng)域皆有創(chuàng)新布局,其中流感1類新藥ZSP1273頗受業(yè)界關(guān)注,,目前該產(chǎn)品已進(jìn)入Ⅱ期臨床,,有券商預(yù)測該產(chǎn)品未來市場空間有望達(dá)到25.2億元。而在非酒精性脂肪肝炎(NASH)領(lǐng)域,,ZSP1601為國內(nèi)第一個獲批臨床并具有全新作用機制的NASH創(chuàng)新藥,,未來若成功上市,將填補NASH領(lǐng)域空白,。 32億口服降糖藥市場,,北廣上激烈交鋒 圖1:重點城市公立醫(yī)院終端口服降糖藥的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年重點城市公立醫(yī)院終端口服降糖藥市場規(guī)模上漲至32億元,,最近幾年均保持較好的增速,,而注射劑方面則增速緩慢,2017年-2019年均保持在1%~2%,。 圖2:TOP3城市口服降糖藥銷售情況(單位:萬元)

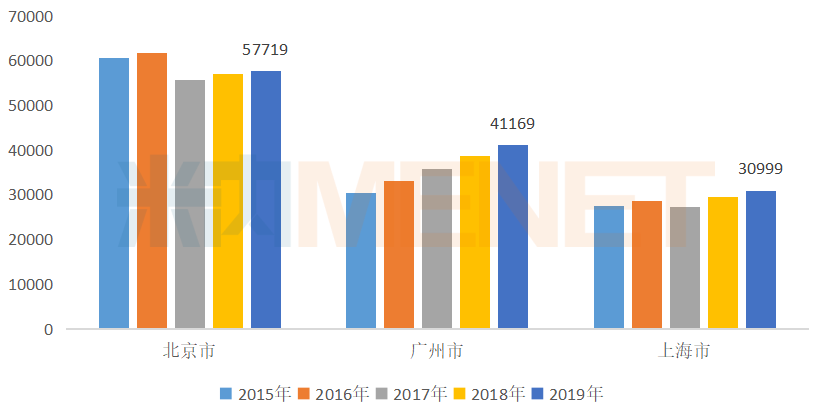

來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年重點城市公立醫(yī)院終端口服降糖藥市場規(guī)模上漲至32億元,,最近幾年均保持較好的增速,,而注射劑方面則增速緩慢,2017年-2019年均保持在1%~2%,。 圖2:TOP3城市口服降糖藥銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 在城市格局方面,,口服降糖藥TOP3城市分別為北京、廣州、上海,,2019年的銷售額分別為5.8億元,、4.1億元、3.1億元,。從2015年-2019年的年復(fù)合增長率來看,,北京為負(fù)值,廣州高于7%,,上海在3%左右,。 圖3:年復(fù)合增長率超過20%的城市情況(單位:萬元)

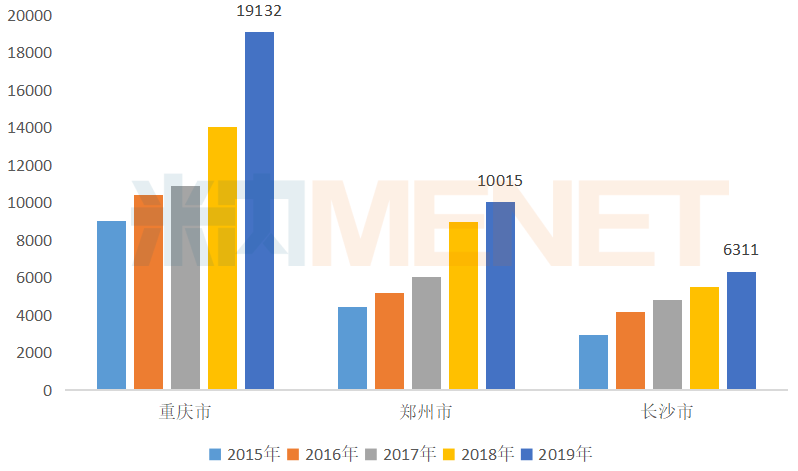

來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 在城市格局方面,,口服降糖藥TOP3城市分別為北京、廣州、上海,,2019年的銷售額分別為5.8億元,、4.1億元、3.1億元,。從2015年-2019年的年復(fù)合增長率來看,,北京為負(fù)值,廣州高于7%,,上海在3%左右,。 圖3:年復(fù)合增長率超過20%的城市情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 重慶、鄭州,、長沙成長潛力較好,,2015-2019年的年復(fù)合增長率均超過20%,其中重慶,、鄭州在2019年踏入了億元級別,。此外,武漢,、南京,、成都、深圳,、濟南,、沈陽、石家莊,、西安,、太原、長春10個城市2015年-2019年的年復(fù)合增長率均超過10%,。 TOP20產(chǎn)品13個已過評,集采品種有望扭轉(zhuǎn)頹勢 表2:2019年重點城市公立醫(yī)院終端口服降糖藥產(chǎn)品TOP20

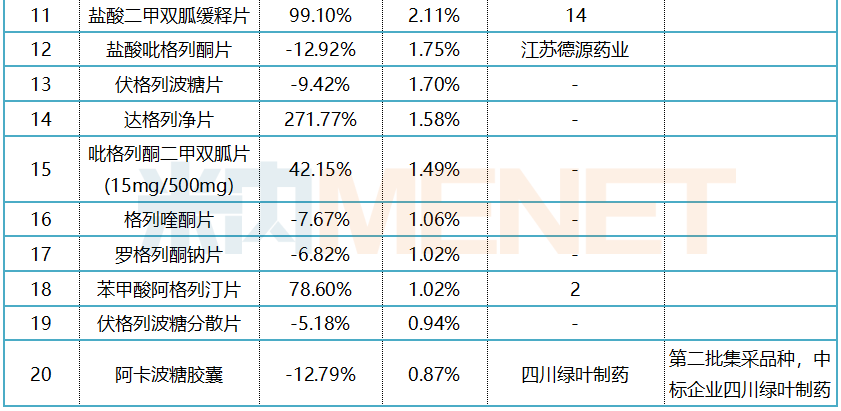

來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 重慶、鄭州,、長沙成長潛力較好,,2015-2019年的年復(fù)合增長率均超過20%,其中重慶,、鄭州在2019年踏入了億元級別,。此外,武漢,、南京,、成都、深圳,、濟南,、沈陽、石家莊,、西安,、太原、長春10個城市2015年-2019年的年復(fù)合增長率均超過10%,。 TOP20產(chǎn)品13個已過評,集采品種有望扭轉(zhuǎn)頹勢 表2:2019年重點城市公立醫(yī)院終端口服降糖藥產(chǎn)品TOP20

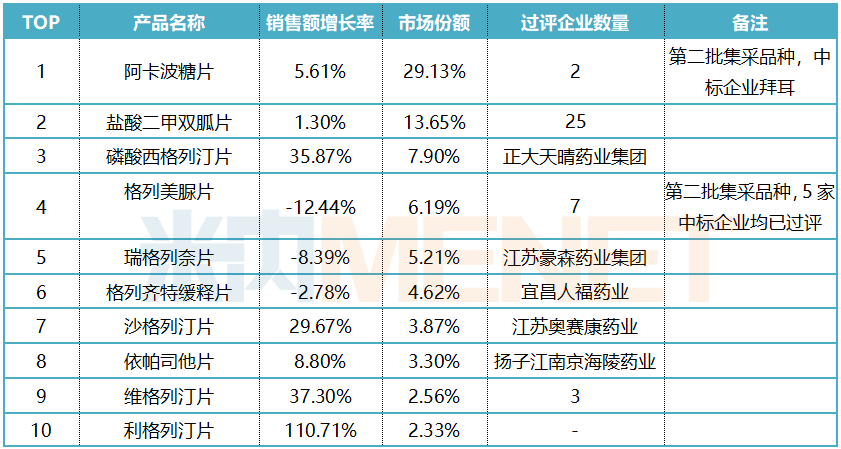

來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 從TOP20產(chǎn)品來看,,13個產(chǎn)品均已有企業(yè)過評,,其中阿卡波糖片、阿卡波糖膠囊以及格列美脲片入選第二批集采,,阿卡波糖片中標(biāo)企業(yè)為拜耳,,阿卡波糖膠囊中標(biāo)企業(yè)為四川綠葉制藥,而格列美脲片中標(biāo)企業(yè)有5家,,均為國內(nèi)藥企,。 阿卡波糖是重磅口服降糖藥,一直以來片劑主導(dǎo)市場,,占比超過97%,。阿卡波糖片主要競爭企業(yè)有拜耳、杭州中美華東制藥,在重點城市公立醫(yī)院終端,,原研拜耳市場份額逐年下滑,,2019年僅為69%,中標(biāo)后拿下北京,、廣東等16個省市60%的采購量,,市場份額有望回升,但能否回到當(dāng)年的輝煌,,有待繼續(xù)觀察,。阿卡波糖膠囊是四川綠葉制藥的獨家產(chǎn)品,最近兩年在重點城市公立醫(yī)院終端增速有下滑的跡象,,中標(biāo)后拿下上海,、江蘇等15個省市60%的采購量,有了穩(wěn)定的采購量,,預(yù)計2020年能止住下滑態(tài)勢,。 格列美脲片排在TOP4,賽諾菲的市場領(lǐng)導(dǎo)地位突出,,2015-2019年在重點城市公立醫(yī)院終端市場份額保持在九成左右,,目前該產(chǎn)品過評企業(yè)達(dá)7家,第二批集采中標(biāo)企業(yè)均為國內(nèi)藥企,,貴州圣濟堂制藥拿下廣東,、上海等7個省市80%的采購量,四川海匯藥業(yè)(揚子江廣州海瑞藥業(yè)受委托生產(chǎn))拿下北京,、天津等6個省市80%的采購量,,重慶康刻爾制藥拿下四川、重慶等6個省市80%的采購量,,山東新華制藥拿下山東,、湖南等6個省市80%的采購量,北京北陸藥業(yè)拿下吉林,、黑龍江等6個省市80%的采購量,,可以預(yù)見,原研九成的市場地位將不保,。 表3:TOP20中未有過評企業(yè)的產(chǎn)品情況

來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 從TOP20產(chǎn)品來看,,13個產(chǎn)品均已有企業(yè)過評,,其中阿卡波糖片、阿卡波糖膠囊以及格列美脲片入選第二批集采,,阿卡波糖片中標(biāo)企業(yè)為拜耳,,阿卡波糖膠囊中標(biāo)企業(yè)為四川綠葉制藥,而格列美脲片中標(biāo)企業(yè)有5家,,均為國內(nèi)藥企,。 阿卡波糖是重磅口服降糖藥,一直以來片劑主導(dǎo)市場,,占比超過97%,。阿卡波糖片主要競爭企業(yè)有拜耳、杭州中美華東制藥,在重點城市公立醫(yī)院終端,,原研拜耳市場份額逐年下滑,,2019年僅為69%,中標(biāo)后拿下北京,、廣東等16個省市60%的采購量,,市場份額有望回升,但能否回到當(dāng)年的輝煌,,有待繼續(xù)觀察,。阿卡波糖膠囊是四川綠葉制藥的獨家產(chǎn)品,最近兩年在重點城市公立醫(yī)院終端增速有下滑的跡象,,中標(biāo)后拿下上海,、江蘇等15個省市60%的采購量,有了穩(wěn)定的采購量,,預(yù)計2020年能止住下滑態(tài)勢,。 格列美脲片排在TOP4,賽諾菲的市場領(lǐng)導(dǎo)地位突出,,2015-2019年在重點城市公立醫(yī)院終端市場份額保持在九成左右,,目前該產(chǎn)品過評企業(yè)達(dá)7家,第二批集采中標(biāo)企業(yè)均為國內(nèi)藥企,,貴州圣濟堂制藥拿下廣東,、上海等7個省市80%的采購量,四川海匯藥業(yè)(揚子江廣州海瑞藥業(yè)受委托生產(chǎn))拿下北京,、天津等6個省市80%的采購量,,重慶康刻爾制藥拿下四川、重慶等6個省市80%的采購量,,山東新華制藥拿下山東,、湖南等6個省市80%的采購量,北京北陸藥業(yè)拿下吉林,、黑龍江等6個省市80%的采購量,,可以預(yù)見,原研九成的市場地位將不保,。 表3:TOP20中未有過評企業(yè)的產(chǎn)品情況 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 TOP20產(chǎn)品中,,有7個產(chǎn)品暫無企業(yè)過評,其中吡格列酮二甲雙胍片(15mg/500mg)有兩家企業(yè)的一致性評價補充申請在審評審批中,;利格列汀片有3家企業(yè)的4類仿制上市申請在審,,涉及企業(yè)有石藥歐意藥業(yè)、揚子江上海海尼藥業(yè),、廣東東陽光藥業(yè),;達(dá)格列凈片也有1家企業(yè)申報的4類仿制在審,。蘇州中化藥品的伏格列波糖片一致性評價補充申請獲批臨床。 結(jié)語 近年來,,我國糖尿病的發(fā)病率一直呈上升趨勢,,口服降糖藥在臨床的需求量也逐年攀升。在4+7帶量采購階段,,過評的口服降糖藥數(shù)量屈指可數(shù),,且未達(dá)到充分競爭狀態(tài),因此無緣入選也是意料之中,。而在第二輪全國集采階段,,大品種阿卡波糖、格列美脲的過評企業(yè)數(shù)量已達(dá)到充分競爭態(tài)勢,,最終形成多家中標(biāo)的局面,,隨著中標(biāo)結(jié)果逐步落實,勢必對2020年的市場格局產(chǎn)生新的影響,。目前,,隨著越來越多的口服降糖藥過評,集采也逐漸走向常態(tài)化,,下一輪將有哪些品種入選,?米內(nèi)網(wǎng)將繼續(xù)追蹤報道。 注:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局樣本覆蓋北京,、哈爾濱,、長春、沈陽,、天津,、石家莊、太原,、廣州,、深圳、鄭州,、重慶,、武漢、長沙,、上海、濟南,、杭州,、南京、福州,、成都,、西安20個重點城市,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告 審評數(shù)據(jù)統(tǒng)計截至2020年4月23日,,如有錯漏,,敬請指正。

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 TOP20產(chǎn)品中,,有7個產(chǎn)品暫無企業(yè)過評,其中吡格列酮二甲雙胍片(15mg/500mg)有兩家企業(yè)的一致性評價補充申請在審評審批中,;利格列汀片有3家企業(yè)的4類仿制上市申請在審,,涉及企業(yè)有石藥歐意藥業(yè)、揚子江上海海尼藥業(yè),、廣東東陽光藥業(yè),;達(dá)格列凈片也有1家企業(yè)申報的4類仿制在審,。蘇州中化藥品的伏格列波糖片一致性評價補充申請獲批臨床。 結(jié)語 近年來,,我國糖尿病的發(fā)病率一直呈上升趨勢,,口服降糖藥在臨床的需求量也逐年攀升。在4+7帶量采購階段,,過評的口服降糖藥數(shù)量屈指可數(shù),,且未達(dá)到充分競爭狀態(tài),因此無緣入選也是意料之中,。而在第二輪全國集采階段,,大品種阿卡波糖、格列美脲的過評企業(yè)數(shù)量已達(dá)到充分競爭態(tài)勢,,最終形成多家中標(biāo)的局面,,隨著中標(biāo)結(jié)果逐步落實,勢必對2020年的市場格局產(chǎn)生新的影響,。目前,,隨著越來越多的口服降糖藥過評,集采也逐漸走向常態(tài)化,,下一輪將有哪些品種入選,?米內(nèi)網(wǎng)將繼續(xù)追蹤報道。 注:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局樣本覆蓋北京,、哈爾濱,、長春、沈陽,、天津,、石家莊、太原,、廣州,、深圳、鄭州,、重慶,、武漢、長沙,、上海、濟南,、杭州,、南京、福州,、成都,、西安20個重點城市,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告 審評數(shù)據(jù)統(tǒng)計截至2020年4月23日,,如有錯漏,,敬請指正。

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 4月至今,,格列美脲片,、維格列汀片、鹽酸二甲雙胍緩釋片,、鹽酸二甲雙胍片再有企業(yè)過評,,而米格列醇片出現(xiàn)了首家過評企業(yè),為易明醫(yī)藥的子公司四川維奧制藥,。該產(chǎn)品在中國城市公立醫(yī)院,、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端銷售額超過2億元,,領(lǐng)軍企業(yè)四川維奧制藥市場份額為48.61%,。易明醫(yī)藥在公告中提到,截至目前子公司四川維奧制藥在米格列醇片一致性評價項目上投入研發(fā)費用約1380萬元,。米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0數(shù)據(jù)顯示,,浙江醫(yī)藥新昌制藥廠的米格列醇片一致性評價補充申請也已審批完畢,若順利獲批則打破四川維奧制藥獨家過評的格局。 目前,,廣東華南藥業(yè)集團的格列齊特片一致性評價補充申請也已發(fā)件,,有望在最近迎來好消息,該產(chǎn)品申報一致性評價的企業(yè)僅有1家,。廣東華南藥業(yè)集團是眾生藥業(yè)的子公司,,截至目前過評產(chǎn)品包括了頭孢拉定膠囊、氫溴酸右美沙芬片,、鹽酸乙胺丁醇片,、異煙肼片、鹽酸二甲雙胍片,。第二批全國集采中,,廣東華南藥業(yè)集團的頭孢拉定膠囊中標(biāo),拿下了北京,、上海,、廣東等11個省市70%的采購量。眾生藥業(yè)在不斷夯實傳統(tǒng)中成藥業(yè)務(wù)的基礎(chǔ)上,,近年來多管齊下發(fā)展化學(xué)藥業(yè)務(wù),,積極參與化學(xué)藥一致性評價、集采工作,,同時也在布局創(chuàng)新藥,。公司在呼吸、NASH,、眼科,、腫瘤領(lǐng)域皆有創(chuàng)新布局,其中流感1類新藥ZSP1273頗受業(yè)界關(guān)注,,目前該產(chǎn)品已進(jìn)入Ⅱ期臨床,,有券商預(yù)測該產(chǎn)品未來市場空間有望達(dá)到25.2億元。而在非酒精性脂肪肝炎(NASH)領(lǐng)域,,ZSP1601為國內(nèi)第一個獲批臨床并具有全新作用機制的NASH創(chuàng)新藥,,未來若成功上市,將填補NASH領(lǐng)域空白,。 32億口服降糖藥市場,,北廣上激烈交鋒 圖1:重點城市公立醫(yī)院終端口服降糖藥的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年重點城市公立醫(yī)院終端口服降糖藥市場規(guī)模上漲至32億元,,最近幾年均保持較好的增速,,而注射劑方面則增速緩慢,2017年-2019年均保持在1%~2%,。 圖2:TOP3城市口服降糖藥銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 在城市格局方面,,口服降糖藥TOP3城市分別為北京、廣州、上海,,2019年的銷售額分別為5.8億元,、4.1億元、3.1億元,。從2015年-2019年的年復(fù)合增長率來看,,北京為負(fù)值,廣州高于7%,,上海在3%左右,。 圖3:年復(fù)合增長率超過20%的城市情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 重慶、鄭州,、長沙成長潛力較好,,2015-2019年的年復(fù)合增長率均超過20%,其中重慶,、鄭州在2019年踏入了億元級別,。此外,武漢,、南京,、成都、深圳,、濟南,、沈陽、石家莊,、西安,、太原、長春10個城市2015年-2019年的年復(fù)合增長率均超過10%,。 TOP20產(chǎn)品13個已過評,集采品種有望扭轉(zhuǎn)頹勢 表2:2019年重點城市公立醫(yī)院終端口服降糖藥產(chǎn)品TOP20 來源:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局 從TOP20產(chǎn)品來看,,13個產(chǎn)品均已有企業(yè)過評,,其中阿卡波糖片、阿卡波糖膠囊以及格列美脲片入選第二批集采,,阿卡波糖片中標(biāo)企業(yè)為拜耳,,阿卡波糖膠囊中標(biāo)企業(yè)為四川綠葉制藥,而格列美脲片中標(biāo)企業(yè)有5家,,均為國內(nèi)藥企,。 阿卡波糖是重磅口服降糖藥,一直以來片劑主導(dǎo)市場,,占比超過97%,。阿卡波糖片主要競爭企業(yè)有拜耳、杭州中美華東制藥,在重點城市公立醫(yī)院終端,,原研拜耳市場份額逐年下滑,,2019年僅為69%,中標(biāo)后拿下北京,、廣東等16個省市60%的采購量,,市場份額有望回升,但能否回到當(dāng)年的輝煌,,有待繼續(xù)觀察,。阿卡波糖膠囊是四川綠葉制藥的獨家產(chǎn)品,最近兩年在重點城市公立醫(yī)院終端增速有下滑的跡象,,中標(biāo)后拿下上海,、江蘇等15個省市60%的采購量,有了穩(wěn)定的采購量,,預(yù)計2020年能止住下滑態(tài)勢,。 格列美脲片排在TOP4,賽諾菲的市場領(lǐng)導(dǎo)地位突出,,2015-2019年在重點城市公立醫(yī)院終端市場份額保持在九成左右,,目前該產(chǎn)品過評企業(yè)達(dá)7家,第二批集采中標(biāo)企業(yè)均為國內(nèi)藥企,,貴州圣濟堂制藥拿下廣東,、上海等7個省市80%的采購量,四川海匯藥業(yè)(揚子江廣州海瑞藥業(yè)受委托生產(chǎn))拿下北京,、天津等6個省市80%的采購量,,重慶康刻爾制藥拿下四川、重慶等6個省市80%的采購量,,山東新華制藥拿下山東,、湖南等6個省市80%的采購量,北京北陸藥業(yè)拿下吉林,、黑龍江等6個省市80%的采購量,,可以預(yù)見,原研九成的市場地位將不保,。 表3:TOP20中未有過評企業(yè)的產(chǎn)品情況 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 TOP20產(chǎn)品中,,有7個產(chǎn)品暫無企業(yè)過評,其中吡格列酮二甲雙胍片(15mg/500mg)有兩家企業(yè)的一致性評價補充申請在審評審批中,;利格列汀片有3家企業(yè)的4類仿制上市申請在審,,涉及企業(yè)有石藥歐意藥業(yè)、揚子江上海海尼藥業(yè),、廣東東陽光藥業(yè),;達(dá)格列凈片也有1家企業(yè)申報的4類仿制在審,。蘇州中化藥品的伏格列波糖片一致性評價補充申請獲批臨床。 結(jié)語 近年來,,我國糖尿病的發(fā)病率一直呈上升趨勢,,口服降糖藥在臨床的需求量也逐年攀升。在4+7帶量采購階段,,過評的口服降糖藥數(shù)量屈指可數(shù),,且未達(dá)到充分競爭狀態(tài),因此無緣入選也是意料之中,。而在第二輪全國集采階段,,大品種阿卡波糖、格列美脲的過評企業(yè)數(shù)量已達(dá)到充分競爭態(tài)勢,,最終形成多家中標(biāo)的局面,,隨著中標(biāo)結(jié)果逐步落實,勢必對2020年的市場格局產(chǎn)生新的影響,。目前,,隨著越來越多的口服降糖藥過評,集采也逐漸走向常態(tài)化,,下一輪將有哪些品種入選,?米內(nèi)網(wǎng)將繼續(xù)追蹤報道。 注:米內(nèi)網(wǎng)重點城市公立醫(yī)院終端競爭格局樣本覆蓋北京,、哈爾濱,、長春、沈陽,、天津,、石家莊、太原,、廣州,、深圳、鄭州,、重慶,、武漢、長沙,、上海、濟南,、杭州,、南京、福州,、成都,、西安20個重點城市,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告 審評數(shù)據(jù)統(tǒng)計截至2020年4月23日,,如有錯漏,,敬請指正。