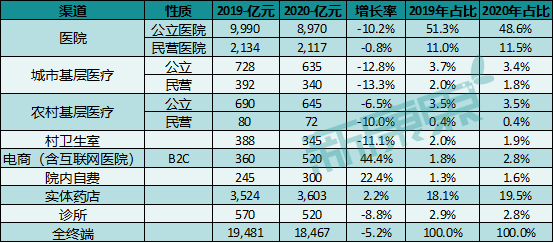

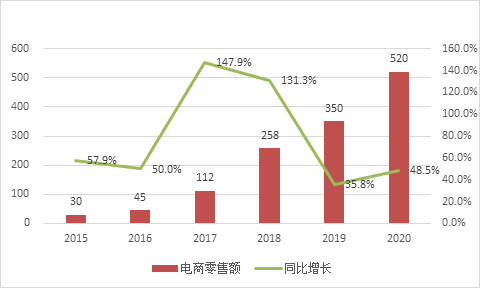

醫(yī)藥網(wǎng)3月1日訊 節(jié)后開市,,A股市場沖高回落,連鎖上市公司股價也相應(yīng)回調(diào),,各類連鎖藥店的投資價值質(zhì)疑言論又甚囂塵上,,其中,醫(yī)藥電商的沖擊成為投資者擔(dān)憂的主要原因,。新康界之前文章“醫(yī)藥電商來了,,連鎖藥店還是好賽道嗎?”曾做過深度剖析,。今天,,我們圍繞著連鎖藥店的電商之憂,再度談?wù)勧t(yī)藥零售賽道的市場,,進一步剖析醫(yī)藥零售的發(fā)展前景及連鎖藥店的成長機會,,我們的主要觀點如下: 1,、未來的消費渠道主流仍是實體渠道 2,、線上消費中,O2O比B2C更有優(yōu)勢 3,、O2O的發(fā)展對于頭部連鎖藥店利大于弊 4,、行業(yè)結(jié)構(gòu)在變化,頭部連鎖上市公司成長可預(yù)期 5,、從競爭走向合作,,線上+線下成為醫(yī)藥零售新業(yè)態(tài) 在展開論述之前,我們先看看2020年醫(yī)藥銷售全終端的增長情況,,根據(jù)中康CMH的數(shù)據(jù),,去年全終端醫(yī)藥銷售額首次出現(xiàn)同比下降,降幅達-5.2%,。然而從渠道類型看,,只有醫(yī)藥零售渠道是保持增長,電商和實體藥店都有所增長,。未來醫(yī)藥零售額在全終端中的占比將隨著處方外流逐漸增加,,同時,疊加醫(yī)藥市場的穩(wěn)步增長(2020年下降主要是因為疫情影響),,醫(yī)藥零售的市場容量越來越大是毋庸置疑的,。 圖表1:2019-2020年各終端增長及占比 數(shù)據(jù)來源:中康CMH,中康產(chǎn)業(yè)資本研究中心 1,、未來的消費渠道主流仍是實體渠道 過去五年,,實體藥店的銷售額保持增長,增速遠低于醫(yī)藥電商。然而,,醫(yī)藥電商隨著基數(shù)的上升,,增速也在逐步下降,從最近幾年藥品線上零售額看,,電商終端的銷售增長速度逐步下降,。線上渠道流量紅利縮減到一定水平,線上消費高速增長期大概率將結(jié)束,,線上線下比例將保持均衡,。 圖表2:醫(yī)藥電商零售額及增速

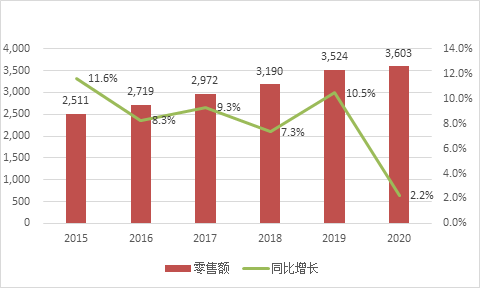

數(shù)據(jù)來源:中康CMH,中康產(chǎn)業(yè)資本研究中心 1,、未來的消費渠道主流仍是實體渠道 過去五年,,實體藥店的銷售額保持增長,增速遠低于醫(yī)藥電商。然而,,醫(yī)藥電商隨著基數(shù)的上升,,增速也在逐步下降,從最近幾年藥品線上零售額看,,電商終端的銷售增長速度逐步下降,。線上渠道流量紅利縮減到一定水平,線上消費高速增長期大概率將結(jié)束,,線上線下比例將保持均衡,。 圖表2:醫(yī)藥電商零售額及增速 數(shù)據(jù)來源:中康CMH,中康產(chǎn)業(yè)資本研究中心 圖表3:實體藥店零售額及增速

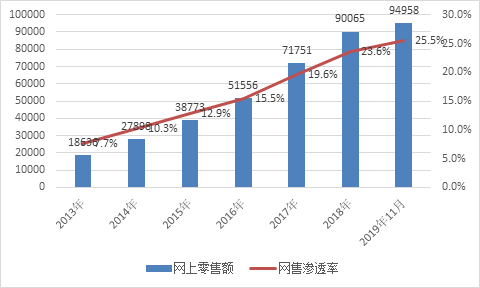

數(shù)據(jù)來源:中康CMH,中康產(chǎn)業(yè)資本研究中心 圖表3:實體藥店零售額及增速 數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 我們再看看發(fā)展了近20年的零售市場,,2019年零售線上滲透率比率不到30%,線下渠道仍是消費者購買產(chǎn)品的主流渠道,,某個互聯(lián)網(wǎng)大佬預(yù)測的“2022年,,電商在中國零售市場份額超過線下”的預(yù)言不攻之破。而且當(dāng)下面臨線上流量紅利飽和壓力,,電商巨頭紛紛轉(zhuǎn)向布局線下渠道,。醫(yī)藥零售起步相對于整個大零售行業(yè)較晚,對標大零售行業(yè),,考慮到醫(yī)藥產(chǎn)品的專業(yè)性和嚴厲的監(jiān)管(見“醫(yī)藥電商來了,,連鎖藥店還是好賽道嗎?”),,我們預(yù)測未來二十年,,整個醫(yī)藥電商的滲透率不會超過30%。 圖表4:2013-2019年網(wǎng)上零售額(億元)及滲透率

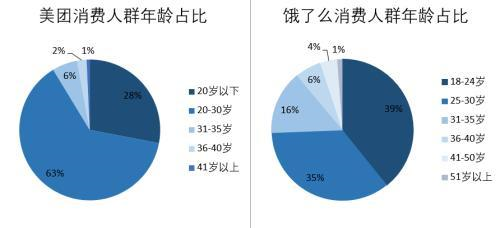

數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 我們再看看發(fā)展了近20年的零售市場,,2019年零售線上滲透率比率不到30%,線下渠道仍是消費者購買產(chǎn)品的主流渠道,,某個互聯(lián)網(wǎng)大佬預(yù)測的“2022年,,電商在中國零售市場份額超過線下”的預(yù)言不攻之破。而且當(dāng)下面臨線上流量紅利飽和壓力,,電商巨頭紛紛轉(zhuǎn)向布局線下渠道,。醫(yī)藥零售起步相對于整個大零售行業(yè)較晚,對標大零售行業(yè),,考慮到醫(yī)藥產(chǎn)品的專業(yè)性和嚴厲的監(jiān)管(見“醫(yī)藥電商來了,,連鎖藥店還是好賽道嗎?”),,我們預(yù)測未來二十年,,整個醫(yī)藥電商的滲透率不會超過30%。 圖表4:2013-2019年網(wǎng)上零售額(億元)及滲透率 數(shù)據(jù)來源:國家統(tǒng)計局,,中康產(chǎn)業(yè)資本研究中心 另一方面,,參考新出臺的零售藥店醫(yī)療保障管理辦法,政府強監(jiān)管下,,零售藥店的醫(yī)保支付比醫(yī)藥電商有更大優(yōu)勢,。 今年1月,國家醫(yī)保局官微公布了《醫(yī)療機構(gòu)醫(yī)療保障定點管理暫行辦法》和《零售藥店醫(yī)療保障定點管理暫行辦法》(簡稱“兩定辦法”),,并就上述兩定辦法進行了政策解讀,。與2020 年 1 月公布的征求意見稿相比,《辦法》刪去了線上平臺依托線下實體藥店申請定點的條件,,有了醫(yī)保的保障,,未來醫(yī)院外流的處方藥仍將以實體藥店為主要渠道。隨著集采的加速,,未中標的處方藥的院外銷售將成實體藥店的可期增量,。 2、線上消費中,O2O比B2C更有優(yōu)勢 在醫(yī)藥零售的線上模式中,,B2C與O2O是主流的兩個渠道,,都能滿足消費者足不出戶的購藥需求。 O2O對比B2C,,最大優(yōu)勢體現(xiàn)在配送效率上,。目前國內(nèi)的B2C醫(yī)藥電商,多半依靠第三方快遞企業(yè)配送,,有少數(shù)自建物流團隊,,這便導(dǎo)致消費者購藥后,一般在2至4天才能拿到藥品,,最快的也要隔日才能送達,,消費者一般不會在B2C電商平臺選擇急需的藥品。 O2O平臺配送時間已經(jīng)縮短至1小時以內(nèi),,實現(xiàn)快速送藥上門,,可滿足患者急用藥需求。同時,,患者對于社區(qū)實體藥店有天然信任感,在O2O模式下,,藥品仍由實體藥店配送及提供服務(wù),,同時滿足了消費者便利性和信任度的需求,。 O2O的優(yōu)勢還體現(xiàn)在能滿足醫(yī)保,、藥監(jiān)、工商等監(jiān)管的屬地化痛點,。傳統(tǒng)B2C模式面向全國,,監(jiān)管難度大。O2O模式下,,藥品供應(yīng)配送及支付還是與實體門店關(guān)聯(lián),,有利于屬地化監(jiān)管一體化。 同時,,O2O平臺也能滿足年輕消費群體需求,,線上線下營銷模式更靈活。從消費者年齡構(gòu)成來看,,O2O人群以年輕人為主,,O2O渠道是連鎖藥店針對年輕用戶偏好線上購藥的一種有效解決方案。結(jié)合實體藥店,,O2O的營銷模式更為多樣化,,能滿足不同層級、年齡段消費者的需求。 圖表5:美團與餓了么客戶群體年齡分布

數(shù)據(jù)來源:國家統(tǒng)計局,,中康產(chǎn)業(yè)資本研究中心 另一方面,,參考新出臺的零售藥店醫(yī)療保障管理辦法,政府強監(jiān)管下,,零售藥店的醫(yī)保支付比醫(yī)藥電商有更大優(yōu)勢,。 今年1月,國家醫(yī)保局官微公布了《醫(yī)療機構(gòu)醫(yī)療保障定點管理暫行辦法》和《零售藥店醫(yī)療保障定點管理暫行辦法》(簡稱“兩定辦法”),,并就上述兩定辦法進行了政策解讀,。與2020 年 1 月公布的征求意見稿相比,《辦法》刪去了線上平臺依托線下實體藥店申請定點的條件,,有了醫(yī)保的保障,,未來醫(yī)院外流的處方藥仍將以實體藥店為主要渠道。隨著集采的加速,,未中標的處方藥的院外銷售將成實體藥店的可期增量,。 2、線上消費中,O2O比B2C更有優(yōu)勢 在醫(yī)藥零售的線上模式中,,B2C與O2O是主流的兩個渠道,,都能滿足消費者足不出戶的購藥需求。 O2O對比B2C,,最大優(yōu)勢體現(xiàn)在配送效率上,。目前國內(nèi)的B2C醫(yī)藥電商,多半依靠第三方快遞企業(yè)配送,,有少數(shù)自建物流團隊,,這便導(dǎo)致消費者購藥后,一般在2至4天才能拿到藥品,,最快的也要隔日才能送達,,消費者一般不會在B2C電商平臺選擇急需的藥品。 O2O平臺配送時間已經(jīng)縮短至1小時以內(nèi),,實現(xiàn)快速送藥上門,,可滿足患者急用藥需求。同時,,患者對于社區(qū)實體藥店有天然信任感,在O2O模式下,,藥品仍由實體藥店配送及提供服務(wù),,同時滿足了消費者便利性和信任度的需求,。 O2O的優(yōu)勢還體現(xiàn)在能滿足醫(yī)保,、藥監(jiān)、工商等監(jiān)管的屬地化痛點,。傳統(tǒng)B2C模式面向全國,,監(jiān)管難度大。O2O模式下,,藥品供應(yīng)配送及支付還是與實體門店關(guān)聯(lián),,有利于屬地化監(jiān)管一體化。 同時,,O2O平臺也能滿足年輕消費群體需求,,線上線下營銷模式更靈活。從消費者年齡構(gòu)成來看,,O2O人群以年輕人為主,,O2O渠道是連鎖藥店針對年輕用戶偏好線上購藥的一種有效解決方案。結(jié)合實體藥店,,O2O的營銷模式更為多樣化,,能滿足不同層級、年齡段消費者的需求。 圖表5:美團與餓了么客戶群體年齡分布 3,、O2O的發(fā)展對于頭部連鎖藥店利大于弊 在美團,、京東到家、餓了么的大力推動下,,醫(yī)藥零售O2O快速增長,,業(yè)界擔(dān)心“平臺賦能將演變成平臺截流”。然而,,大連鎖都在紛紛擁抱O2O,,打通線上線下業(yè)務(wù)。 益豐大藥房公司新零售團隊有接近300人,,包括了B2C,、O2O、互聯(lián)網(wǎng)醫(yī)療等方向,,O2O上線的門店已經(jīng)超過3000家,,截至今年1月初O2O占收入比重3%,2020年前三個季度,,公司整個020的業(yè)務(wù)增速大概在67%,。 一心堂2019年度實現(xiàn)電商業(yè)務(wù)交易額7,343萬元。其中,,第三方銷售平臺的交易額2,313.89萬元,。近兩年公司依托門店網(wǎng)點優(yōu)勢,O2O業(yè)務(wù)較2018年加速增長,。2019年同比2018年銷售額增長222.30%,,交易次數(shù)增長396.46%。 圖表6:百強連鎖發(fā)展B2C/O2O占比(%)

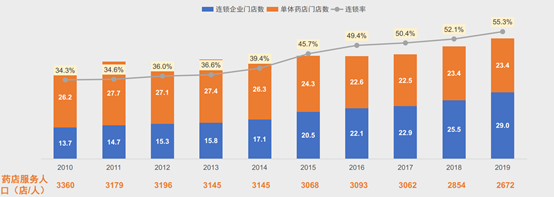

3,、O2O的發(fā)展對于頭部連鎖藥店利大于弊 在美團,、京東到家、餓了么的大力推動下,,醫(yī)藥零售O2O快速增長,,業(yè)界擔(dān)心“平臺賦能將演變成平臺截流”。然而,,大連鎖都在紛紛擁抱O2O,,打通線上線下業(yè)務(wù)。 益豐大藥房公司新零售團隊有接近300人,,包括了B2C,、O2O、互聯(lián)網(wǎng)醫(yī)療等方向,,O2O上線的門店已經(jīng)超過3000家,,截至今年1月初O2O占收入比重3%,2020年前三個季度,,公司整個020的業(yè)務(wù)增速大概在67%,。 一心堂2019年度實現(xiàn)電商業(yè)務(wù)交易額7,343萬元。其中,,第三方銷售平臺的交易額2,313.89萬元,。近兩年公司依托門店網(wǎng)點優(yōu)勢,O2O業(yè)務(wù)較2018年加速增長,。2019年同比2018年銷售額增長222.30%,,交易次數(shù)增長396.46%。 圖表6:百強連鎖發(fā)展B2C/O2O占比(%) 數(shù)據(jù)來源:中康競爭力調(diào)研,,僅統(tǒng)計有效問卷 注明:B2C指連鎖藥店在天貓,、京東等醫(yī)藥電商自建平臺,O2O特指美團,、餓了么,、京東到家 大連鎖藥店積極擁抱O2O,背后深層的原因是企業(yè)家們看到了O2O的崛起對頭部連鎖的機遇: 1) O2O增加了藥店服務(wù)半徑,,從500米擴大到3公里,,那么大品牌店、旗艦店將更有優(yōu)勢,,行業(yè)集中將加速,。在實體藥店與O2O合作的過程中,考慮到市場份額,、談判成本等因素,,頭部連鎖藥店相對于中小型藥店在跟O2O合作當(dāng)中更具話語權(quán),,O2O平臺也更傾向于和大連鎖合作(以美團為例,在部分區(qū)域只跟門店超過100家的連鎖合作),,這實質(zhì)上是O2O平臺商變相將流量從中小連鎖,、單體店向大連鎖集中。 2) O2O幫助實體店獲取了更多的線上消費人群,。實體店和O2O平臺兩者的消費群體不同,,O2O的使用者以年輕為主,而實體藥店原有主要顧客群體則以中老人群為主,,過往二者交叉較少,,實體藥店苦于線上人群的獲取。與O2O平臺的合作,,反而是增加了新的顧客群,。 3) 隨著大連鎖市場份額的增加,O2O平臺對實體連鎖的“掐脖子”發(fā)生概率不大,。我們做個預(yù)期,,隨著國內(nèi)頭部連鎖快速擴張,當(dāng)其在全國或者區(qū)域的份額達到寡頭壟斷的地位,,O2O平臺對頭部連鎖的話語權(quán)將趨弱,,因為頭部連鎖利用其存量會員和供應(yīng)鏈的優(yōu)勢,發(fā)展連鎖自身的電商平臺難度也不高,。 4,、行業(yè)結(jié)構(gòu)在變化,頭部連鎖上市公司成長可預(yù)期 近10年來,,我國藥店數(shù)量整體呈增長態(tài)勢,,藥店連鎖率也在逐漸提升。據(jù)中康CMH數(shù)據(jù)統(tǒng)計,,2019年,,我國藥店數(shù)量達到52.4萬家,,其中零售連鎖企業(yè)門店29.0萬家,,連鎖率達55.3%,較2018年提升3.2個百分點,。 圖表7:2010-2019年連鎖藥店及單體店數(shù)量(萬家)及連鎖率

數(shù)據(jù)來源:中康競爭力調(diào)研,,僅統(tǒng)計有效問卷 注明:B2C指連鎖藥店在天貓,、京東等醫(yī)藥電商自建平臺,O2O特指美團,、餓了么,、京東到家 大連鎖藥店積極擁抱O2O,背后深層的原因是企業(yè)家們看到了O2O的崛起對頭部連鎖的機遇: 1) O2O增加了藥店服務(wù)半徑,,從500米擴大到3公里,,那么大品牌店、旗艦店將更有優(yōu)勢,,行業(yè)集中將加速,。在實體藥店與O2O合作的過程中,考慮到市場份額,、談判成本等因素,,頭部連鎖藥店相對于中小型藥店在跟O2O合作當(dāng)中更具話語權(quán),,O2O平臺也更傾向于和大連鎖合作(以美團為例,在部分區(qū)域只跟門店超過100家的連鎖合作),,這實質(zhì)上是O2O平臺商變相將流量從中小連鎖,、單體店向大連鎖集中。 2) O2O幫助實體店獲取了更多的線上消費人群,。實體店和O2O平臺兩者的消費群體不同,,O2O的使用者以年輕為主,而實體藥店原有主要顧客群體則以中老人群為主,,過往二者交叉較少,,實體藥店苦于線上人群的獲取。與O2O平臺的合作,,反而是增加了新的顧客群,。 3) 隨著大連鎖市場份額的增加,O2O平臺對實體連鎖的“掐脖子”發(fā)生概率不大,。我們做個預(yù)期,,隨著國內(nèi)頭部連鎖快速擴張,當(dāng)其在全國或者區(qū)域的份額達到寡頭壟斷的地位,,O2O平臺對頭部連鎖的話語權(quán)將趨弱,,因為頭部連鎖利用其存量會員和供應(yīng)鏈的優(yōu)勢,發(fā)展連鎖自身的電商平臺難度也不高,。 4,、行業(yè)結(jié)構(gòu)在變化,頭部連鎖上市公司成長可預(yù)期 近10年來,,我國藥店數(shù)量整體呈增長態(tài)勢,,藥店連鎖率也在逐漸提升。據(jù)中康CMH數(shù)據(jù)統(tǒng)計,,2019年,,我國藥店數(shù)量達到52.4萬家,,其中零售連鎖企業(yè)門店29.0萬家,,連鎖率達55.3%,較2018年提升3.2個百分點,。 圖表7:2010-2019年連鎖藥店及單體店數(shù)量(萬家)及連鎖率 數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 百強連鎖規(guī)模持續(xù)擴大,市場集中度進一步提升,,百強連鎖行業(yè)地位持續(xù)提升,。中康CMH顯示,2019年百強連鎖整體銷售規(guī)模達到1863億元,,占全國整體零售市場的40.9%,,較2018年增加3個百分點,。存量市場競爭中,連鎖擴張成本在上升,,而上市連鎖公司的融資成本遠低于非上市企業(yè),,優(yōu)勢較非上市的中小連鎖及單體藥店明顯,未來將強者愈強,。 圖表8:百強連鎖規(guī)模(億元)及市場集中度

數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 百強連鎖規(guī)模持續(xù)擴大,市場集中度進一步提升,,百強連鎖行業(yè)地位持續(xù)提升,。中康CMH顯示,2019年百強連鎖整體銷售規(guī)模達到1863億元,,占全國整體零售市場的40.9%,,較2018年增加3個百分點,。存量市場競爭中,連鎖擴張成本在上升,,而上市連鎖公司的融資成本遠低于非上市企業(yè),,優(yōu)勢較非上市的中小連鎖及單體藥店明顯,未來將強者愈強,。 圖表8:百強連鎖規(guī)模(億元)及市場集中度 數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 以益豐為例,益豐大藥房通過“并購+新開”模式,,正以每年新增門店超千家的速度快速擴張,。伴隨著門店數(shù)量的快速增加,公司的營業(yè)收入體量也不斷增大,,2019年凈增門店1141家,,其中并購門店381家,占凈增門店數(shù)約33%,。同年益豐藥房實現(xiàn)營業(yè)收入達103億元,,同比增長49%。 然而對比美國,、日本,,我國醫(yī)藥零售行業(yè)市場集中度依然偏低。2020年,,美國TOP 3連鎖藥房擁有的藥店數(shù)量超過30%,,貢獻超過80%的銷售額,日本TOP 10連鎖藥房銷售額占行業(yè)市場份額70%,。參照美日醫(yī)藥零售行業(yè)的發(fā)展史,,中國的零售行業(yè)集中度還很低,未來業(yè)內(nèi)并購,、頭部企業(yè)市場份額增加將是必然趨勢,。 5,、從競爭走向合作,,線上+線下成為醫(yī)藥零售新業(yè)態(tài) 不同于投資者將醫(yī)藥電商和零售藥店視為競爭對手,頭部連鎖對于醫(yī)藥電商的態(tài)度近年已然轉(zhuǎn)變,,一心堂,、老百姓、益豐藥房,、大參林,、健之佳等國內(nèi)上市頭部連鎖積極合作互聯(lián)網(wǎng)企業(yè)。 日前,,一心堂與京東健康簽訂戰(zhàn)略合作協(xié)議引起業(yè)內(nèi)廣泛關(guān)注,。雙方將在藥房門店數(shù)字化升級,、京東健康&一心堂聯(lián)盟大藥房、O2O,、中藥產(chǎn)業(yè)鏈等方面進行深入合作,,共同打造“互聯(lián)網(wǎng)+醫(yī)藥零售”新樣板。 老百姓大藥房與林芝騰訊簽訂了戰(zhàn)略合作協(xié)議,,并表示將利用騰訊自身優(yōu)勢,,通過智慧零售、云計算,、云服務(wù)等方面全面賦能老百姓大藥房業(yè)務(wù)發(fā)展,,助力“新零售”戰(zhàn)略發(fā)展。 消費者的需求在與時俱進,,越來越多元化,、個性化,而且對產(chǎn)品之外的專業(yè)服務(wù)要求越來越高,。對于醫(yī)藥零售,,產(chǎn)品的質(zhì)量、品類的豐富,、消費的便利,、與產(chǎn)品配套的專業(yè)醫(yī)療健康服務(wù),都將是其滿足消費者的關(guān)鍵競爭要素,。新零售不僅僅是線上線下的產(chǎn)品營銷和供應(yīng),,更應(yīng)該是產(chǎn)品與綜合服務(wù)的全方位患者解決方案的供給。 6,、小結(jié) 作為新生業(yè)態(tài),,醫(yī)藥電商的發(fā)展會成為醫(yī)藥零售領(lǐng)域的新增長點。然而,,所有新生事物都存在從無到有,、由小壯大再到發(fā)展趨緩的過程,線上藥品零售也一樣,。但區(qū)別于傳統(tǒng)的競爭觀念,,線上消費可以更好地補足線下實體店的消費群體差異,為實體藥店拓寬銷售渠道,。 隨著線上藥品零售的滲透率提升,,實體藥店將進一步擁抱互聯(lián)網(wǎng),打通線上與線下的產(chǎn)業(yè)鏈壁壘,。沒有難做的行業(yè),只有難做的企業(yè),,電商與實體之爭大可不必,,滿足消費者的產(chǎn)品和專業(yè)服務(wù)需求的企業(yè)才能“剩”出,。 零售藥店上市公司隨著市場份額的增加,未來將擁有更多行業(yè)話語權(quán),,仍將是“未來健康產(chǎn)業(yè)增長最確定的賽道及企業(yè)”,。在投資者猶豫徘徊的當(dāng)下,我們?nèi)詧猿挚春昧闶鬯幍曩惖馈?/div>

數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 以益豐為例,益豐大藥房通過“并購+新開”模式,,正以每年新增門店超千家的速度快速擴張,。伴隨著門店數(shù)量的快速增加,公司的營業(yè)收入體量也不斷增大,,2019年凈增門店1141家,,其中并購門店381家,占凈增門店數(shù)約33%,。同年益豐藥房實現(xiàn)營業(yè)收入達103億元,,同比增長49%。 然而對比美國,、日本,,我國醫(yī)藥零售行業(yè)市場集中度依然偏低。2020年,,美國TOP 3連鎖藥房擁有的藥店數(shù)量超過30%,,貢獻超過80%的銷售額,日本TOP 10連鎖藥房銷售額占行業(yè)市場份額70%,。參照美日醫(yī)藥零售行業(yè)的發(fā)展史,,中國的零售行業(yè)集中度還很低,未來業(yè)內(nèi)并購,、頭部企業(yè)市場份額增加將是必然趨勢,。 5,、從競爭走向合作,,線上+線下成為醫(yī)藥零售新業(yè)態(tài) 不同于投資者將醫(yī)藥電商和零售藥店視為競爭對手,頭部連鎖對于醫(yī)藥電商的態(tài)度近年已然轉(zhuǎn)變,,一心堂,、老百姓、益豐藥房,、大參林,、健之佳等國內(nèi)上市頭部連鎖積極合作互聯(lián)網(wǎng)企業(yè)。 日前,,一心堂與京東健康簽訂戰(zhàn)略合作協(xié)議引起業(yè)內(nèi)廣泛關(guān)注,。雙方將在藥房門店數(shù)字化升級,、京東健康&一心堂聯(lián)盟大藥房、O2O,、中藥產(chǎn)業(yè)鏈等方面進行深入合作,,共同打造“互聯(lián)網(wǎng)+醫(yī)藥零售”新樣板。 老百姓大藥房與林芝騰訊簽訂了戰(zhàn)略合作協(xié)議,,并表示將利用騰訊自身優(yōu)勢,,通過智慧零售、云計算,、云服務(wù)等方面全面賦能老百姓大藥房業(yè)務(wù)發(fā)展,,助力“新零售”戰(zhàn)略發(fā)展。 消費者的需求在與時俱進,,越來越多元化,、個性化,而且對產(chǎn)品之外的專業(yè)服務(wù)要求越來越高,。對于醫(yī)藥零售,,產(chǎn)品的質(zhì)量、品類的豐富,、消費的便利,、與產(chǎn)品配套的專業(yè)醫(yī)療健康服務(wù),都將是其滿足消費者的關(guān)鍵競爭要素,。新零售不僅僅是線上線下的產(chǎn)品營銷和供應(yīng),,更應(yīng)該是產(chǎn)品與綜合服務(wù)的全方位患者解決方案的供給。 6,、小結(jié) 作為新生業(yè)態(tài),,醫(yī)藥電商的發(fā)展會成為醫(yī)藥零售領(lǐng)域的新增長點。然而,,所有新生事物都存在從無到有,、由小壯大再到發(fā)展趨緩的過程,線上藥品零售也一樣,。但區(qū)別于傳統(tǒng)的競爭觀念,,線上消費可以更好地補足線下實體店的消費群體差異,為實體藥店拓寬銷售渠道,。 隨著線上藥品零售的滲透率提升,,實體藥店將進一步擁抱互聯(lián)網(wǎng),打通線上與線下的產(chǎn)業(yè)鏈壁壘,。沒有難做的行業(yè),只有難做的企業(yè),,電商與實體之爭大可不必,,滿足消費者的產(chǎn)品和專業(yè)服務(wù)需求的企業(yè)才能“剩”出,。 零售藥店上市公司隨著市場份額的增加,未來將擁有更多行業(yè)話語權(quán),,仍將是“未來健康產(chǎn)業(yè)增長最確定的賽道及企業(yè)”,。在投資者猶豫徘徊的當(dāng)下,我們?nèi)詧猿挚春昧闶鬯幍曩惖馈?/div>

數(shù)據(jù)來源:中康CMH,中康產(chǎn)業(yè)資本研究中心 1,、未來的消費渠道主流仍是實體渠道 過去五年,,實體藥店的銷售額保持增長,增速遠低于醫(yī)藥電商。然而,,醫(yī)藥電商隨著基數(shù)的上升,,增速也在逐步下降,從最近幾年藥品線上零售額看,,電商終端的銷售增長速度逐步下降,。線上渠道流量紅利縮減到一定水平,線上消費高速增長期大概率將結(jié)束,,線上線下比例將保持均衡,。 圖表2:醫(yī)藥電商零售額及增速 數(shù)據(jù)來源:中康CMH,中康產(chǎn)業(yè)資本研究中心 圖表3:實體藥店零售額及增速 數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 我們再看看發(fā)展了近20年的零售市場,,2019年零售線上滲透率比率不到30%,線下渠道仍是消費者購買產(chǎn)品的主流渠道,,某個互聯(lián)網(wǎng)大佬預(yù)測的“2022年,,電商在中國零售市場份額超過線下”的預(yù)言不攻之破。而且當(dāng)下面臨線上流量紅利飽和壓力,,電商巨頭紛紛轉(zhuǎn)向布局線下渠道,。醫(yī)藥零售起步相對于整個大零售行業(yè)較晚,對標大零售行業(yè),,考慮到醫(yī)藥產(chǎn)品的專業(yè)性和嚴厲的監(jiān)管(見“醫(yī)藥電商來了,,連鎖藥店還是好賽道嗎?”),,我們預(yù)測未來二十年,,整個醫(yī)藥電商的滲透率不會超過30%。 圖表4:2013-2019年網(wǎng)上零售額(億元)及滲透率 數(shù)據(jù)來源:國家統(tǒng)計局,,中康產(chǎn)業(yè)資本研究中心 另一方面,,參考新出臺的零售藥店醫(yī)療保障管理辦法,政府強監(jiān)管下,,零售藥店的醫(yī)保支付比醫(yī)藥電商有更大優(yōu)勢,。 今年1月,國家醫(yī)保局官微公布了《醫(yī)療機構(gòu)醫(yī)療保障定點管理暫行辦法》和《零售藥店醫(yī)療保障定點管理暫行辦法》(簡稱“兩定辦法”),,并就上述兩定辦法進行了政策解讀,。與2020 年 1 月公布的征求意見稿相比,《辦法》刪去了線上平臺依托線下實體藥店申請定點的條件,,有了醫(yī)保的保障,,未來醫(yī)院外流的處方藥仍將以實體藥店為主要渠道。隨著集采的加速,,未中標的處方藥的院外銷售將成實體藥店的可期增量,。 2、線上消費中,O2O比B2C更有優(yōu)勢 在醫(yī)藥零售的線上模式中,,B2C與O2O是主流的兩個渠道,,都能滿足消費者足不出戶的購藥需求。 O2O對比B2C,,最大優(yōu)勢體現(xiàn)在配送效率上,。目前國內(nèi)的B2C醫(yī)藥電商,多半依靠第三方快遞企業(yè)配送,,有少數(shù)自建物流團隊,,這便導(dǎo)致消費者購藥后,一般在2至4天才能拿到藥品,,最快的也要隔日才能送達,,消費者一般不會在B2C電商平臺選擇急需的藥品。 O2O平臺配送時間已經(jīng)縮短至1小時以內(nèi),,實現(xiàn)快速送藥上門,,可滿足患者急用藥需求。同時,,患者對于社區(qū)實體藥店有天然信任感,在O2O模式下,,藥品仍由實體藥店配送及提供服務(wù),,同時滿足了消費者便利性和信任度的需求,。 O2O的優(yōu)勢還體現(xiàn)在能滿足醫(yī)保,、藥監(jiān)、工商等監(jiān)管的屬地化痛點,。傳統(tǒng)B2C模式面向全國,,監(jiān)管難度大。O2O模式下,,藥品供應(yīng)配送及支付還是與實體門店關(guān)聯(lián),,有利于屬地化監(jiān)管一體化。 同時,,O2O平臺也能滿足年輕消費群體需求,,線上線下營銷模式更靈活。從消費者年齡構(gòu)成來看,,O2O人群以年輕人為主,,O2O渠道是連鎖藥店針對年輕用戶偏好線上購藥的一種有效解決方案。結(jié)合實體藥店,,O2O的營銷模式更為多樣化,,能滿足不同層級、年齡段消費者的需求。 圖表5:美團與餓了么客戶群體年齡分布 3,、O2O的發(fā)展對于頭部連鎖藥店利大于弊 在美團,、京東到家、餓了么的大力推動下,,醫(yī)藥零售O2O快速增長,,業(yè)界擔(dān)心“平臺賦能將演變成平臺截流”。然而,,大連鎖都在紛紛擁抱O2O,,打通線上線下業(yè)務(wù)。 益豐大藥房公司新零售團隊有接近300人,,包括了B2C,、O2O、互聯(lián)網(wǎng)醫(yī)療等方向,,O2O上線的門店已經(jīng)超過3000家,,截至今年1月初O2O占收入比重3%,2020年前三個季度,,公司整個020的業(yè)務(wù)增速大概在67%,。 一心堂2019年度實現(xiàn)電商業(yè)務(wù)交易額7,343萬元。其中,,第三方銷售平臺的交易額2,313.89萬元,。近兩年公司依托門店網(wǎng)點優(yōu)勢,O2O業(yè)務(wù)較2018年加速增長,。2019年同比2018年銷售額增長222.30%,,交易次數(shù)增長396.46%。 圖表6:百強連鎖發(fā)展B2C/O2O占比(%) 數(shù)據(jù)來源:中康競爭力調(diào)研,,僅統(tǒng)計有效問卷 注明:B2C指連鎖藥店在天貓,、京東等醫(yī)藥電商自建平臺,O2O特指美團,、餓了么,、京東到家 大連鎖藥店積極擁抱O2O,背后深層的原因是企業(yè)家們看到了O2O的崛起對頭部連鎖的機遇: 1) O2O增加了藥店服務(wù)半徑,,從500米擴大到3公里,,那么大品牌店、旗艦店將更有優(yōu)勢,,行業(yè)集中將加速,。在實體藥店與O2O合作的過程中,考慮到市場份額,、談判成本等因素,,頭部連鎖藥店相對于中小型藥店在跟O2O合作當(dāng)中更具話語權(quán),,O2O平臺也更傾向于和大連鎖合作(以美團為例,在部分區(qū)域只跟門店超過100家的連鎖合作),,這實質(zhì)上是O2O平臺商變相將流量從中小連鎖,、單體店向大連鎖集中。 2) O2O幫助實體店獲取了更多的線上消費人群,。實體店和O2O平臺兩者的消費群體不同,,O2O的使用者以年輕為主,而實體藥店原有主要顧客群體則以中老人群為主,,過往二者交叉較少,,實體藥店苦于線上人群的獲取。與O2O平臺的合作,,反而是增加了新的顧客群,。 3) 隨著大連鎖市場份額的增加,O2O平臺對實體連鎖的“掐脖子”發(fā)生概率不大,。我們做個預(yù)期,,隨著國內(nèi)頭部連鎖快速擴張,當(dāng)其在全國或者區(qū)域的份額達到寡頭壟斷的地位,,O2O平臺對頭部連鎖的話語權(quán)將趨弱,,因為頭部連鎖利用其存量會員和供應(yīng)鏈的優(yōu)勢,發(fā)展連鎖自身的電商平臺難度也不高,。 4,、行業(yè)結(jié)構(gòu)在變化,頭部連鎖上市公司成長可預(yù)期 近10年來,,我國藥店數(shù)量整體呈增長態(tài)勢,,藥店連鎖率也在逐漸提升。據(jù)中康CMH數(shù)據(jù)統(tǒng)計,,2019年,,我國藥店數(shù)量達到52.4萬家,,其中零售連鎖企業(yè)門店29.0萬家,,連鎖率達55.3%,較2018年提升3.2個百分點,。 圖表7:2010-2019年連鎖藥店及單體店數(shù)量(萬家)及連鎖率 數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 百強連鎖規(guī)模持續(xù)擴大,市場集中度進一步提升,,百強連鎖行業(yè)地位持續(xù)提升,。中康CMH顯示,2019年百強連鎖整體銷售規(guī)模達到1863億元,,占全國整體零售市場的40.9%,,較2018年增加3個百分點,。存量市場競爭中,連鎖擴張成本在上升,,而上市連鎖公司的融資成本遠低于非上市企業(yè),,優(yōu)勢較非上市的中小連鎖及單體藥店明顯,未來將強者愈強,。 圖表8:百強連鎖規(guī)模(億元)及市場集中度 數(shù)據(jù)來源:中康CMH,,中康產(chǎn)業(yè)資本研究中心 以益豐為例,益豐大藥房通過“并購+新開”模式,,正以每年新增門店超千家的速度快速擴張,。伴隨著門店數(shù)量的快速增加,公司的營業(yè)收入體量也不斷增大,,2019年凈增門店1141家,,其中并購門店381家,占凈增門店數(shù)約33%,。同年益豐藥房實現(xiàn)營業(yè)收入達103億元,,同比增長49%。 然而對比美國,、日本,,我國醫(yī)藥零售行業(yè)市場集中度依然偏低。2020年,,美國TOP 3連鎖藥房擁有的藥店數(shù)量超過30%,,貢獻超過80%的銷售額,日本TOP 10連鎖藥房銷售額占行業(yè)市場份額70%,。參照美日醫(yī)藥零售行業(yè)的發(fā)展史,,中國的零售行業(yè)集中度還很低,未來業(yè)內(nèi)并購,、頭部企業(yè)市場份額增加將是必然趨勢,。 5,、從競爭走向合作,,線上+線下成為醫(yī)藥零售新業(yè)態(tài) 不同于投資者將醫(yī)藥電商和零售藥店視為競爭對手,頭部連鎖對于醫(yī)藥電商的態(tài)度近年已然轉(zhuǎn)變,,一心堂,、老百姓、益豐藥房,、大參林,、健之佳等國內(nèi)上市頭部連鎖積極合作互聯(lián)網(wǎng)企業(yè)。 日前,,一心堂與京東健康簽訂戰(zhàn)略合作協(xié)議引起業(yè)內(nèi)廣泛關(guān)注,。雙方將在藥房門店數(shù)字化升級,、京東健康&一心堂聯(lián)盟大藥房、O2O,、中藥產(chǎn)業(yè)鏈等方面進行深入合作,,共同打造“互聯(lián)網(wǎng)+醫(yī)藥零售”新樣板。 老百姓大藥房與林芝騰訊簽訂了戰(zhàn)略合作協(xié)議,,并表示將利用騰訊自身優(yōu)勢,,通過智慧零售、云計算,、云服務(wù)等方面全面賦能老百姓大藥房業(yè)務(wù)發(fā)展,,助力“新零售”戰(zhàn)略發(fā)展。 消費者的需求在與時俱進,,越來越多元化,、個性化,而且對產(chǎn)品之外的專業(yè)服務(wù)要求越來越高,。對于醫(yī)藥零售,,產(chǎn)品的質(zhì)量、品類的豐富,、消費的便利,、與產(chǎn)品配套的專業(yè)醫(yī)療健康服務(wù),都將是其滿足消費者的關(guān)鍵競爭要素,。新零售不僅僅是線上線下的產(chǎn)品營銷和供應(yīng),,更應(yīng)該是產(chǎn)品與綜合服務(wù)的全方位患者解決方案的供給。 6,、小結(jié) 作為新生業(yè)態(tài),,醫(yī)藥電商的發(fā)展會成為醫(yī)藥零售領(lǐng)域的新增長點。然而,,所有新生事物都存在從無到有,、由小壯大再到發(fā)展趨緩的過程,線上藥品零售也一樣,。但區(qū)別于傳統(tǒng)的競爭觀念,,線上消費可以更好地補足線下實體店的消費群體差異,為實體藥店拓寬銷售渠道,。 隨著線上藥品零售的滲透率提升,,實體藥店將進一步擁抱互聯(lián)網(wǎng),打通線上與線下的產(chǎn)業(yè)鏈壁壘,。沒有難做的行業(yè),只有難做的企業(yè),,電商與實體之爭大可不必,,滿足消費者的產(chǎn)品和專業(yè)服務(wù)需求的企業(yè)才能“剩”出,。 零售藥店上市公司隨著市場份額的增加,未來將擁有更多行業(yè)話語權(quán),,仍將是“未來健康產(chǎn)業(yè)增長最確定的賽道及企業(yè)”,。在投資者猶豫徘徊的當(dāng)下,我們?nèi)詧猿挚春昧闶鬯幍曩惖馈?/div>

關(guān)鍵詞:

藥店

(文/小編)