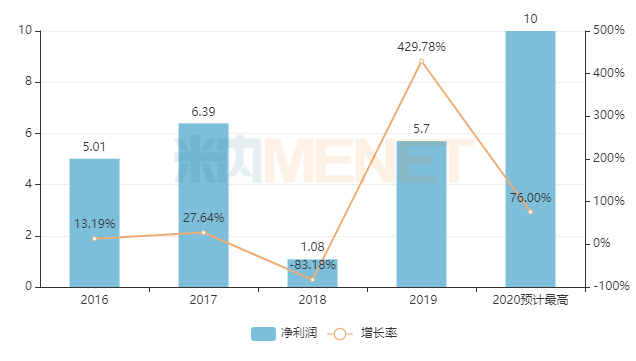

潤寶醫(yī)療網(wǎng)1月27日訊 近日,制劑出口龍頭華海藥業(yè)發(fā)布了2020年度業(yè)績預增公告,,凈利潤預計在9.1億至10億元之間,,是公司上市以來業(yè)績最好的一年。公司借助國采中標的推力,,迅速提升了產(chǎn)品的市場覆蓋率,,其次原料藥銷售也大幅增加。2020年,,公司有8個高端仿制藥獲批上市,,其中一個為國內(nèi)首仿,兩個為首家過評,,此外,,首個1類新藥申報上市備受市場矚目,2000億全身用抗感染藥物市場將迎新挑戰(zhàn),。2021年,,華海藥業(yè)又將有哪些重磅產(chǎn)品震撼市場呢? 凈利潤將首次沖上10億梯隊,,“匯兌損失”成軟肋,? 圖1:華海藥業(yè)的凈利潤情況(單位:億元) 來源:上市公司年報 華海藥業(yè)自2003年上市,2004年凈利潤破億元,,2016年沖破5億元關口,,2020年預計在9.1億至10億元之間,同比增長約60%到76%,。 公告中提到,,業(yè)績上漲的主要原因是隨著國家集中采購的推進,公司依托中選契機,,產(chǎn)品市場覆蓋率得以快速提升,,國內(nèi)制劑銷售大幅增加;沙坦類產(chǎn)品CEP證書的恢復,,帶動公司原料藥產(chǎn)品銷售大幅增加;銷售增長帶動生產(chǎn)規(guī)模擴大,,在一定程度上攤薄了生產(chǎn)成本,,影響利潤增加。 華海藥業(yè)作為制劑出口龍頭,在十余年的國際化拓展過程中市場化競爭力不斷積累,,奠定了其搶占國內(nèi)制劑集采常態(tài)化制度紅利的優(yōu)勢,。各大券商均看好該公司一體化戰(zhàn)略的拓展,有券商分析預測2020年度凈利潤平均值可達11.3億元,,但目前來看公司的業(yè)績增長情況低于此前市場預期,。 疫情之下,全球經(jīng)濟發(fā)生了巨大變化,,經(jīng)合組織最新發(fā)布的《全球經(jīng)濟展望報告》指出,,維持2020年全球經(jīng)濟萎縮4.2%的預測,將2021年增速預期由此前的5%下調(diào)至4.25%,,2022年增速則為3.75%,。據(jù)華海藥業(yè)2019年報數(shù)據(jù)顯示,該公司國外營業(yè)收入占公司整體超過六成,,公司在預增公告中提到,,因美元匯率大幅下跌,2020年匯兌損失約1.46億元,。目前國內(nèi)經(jīng)濟明顯好于全球,,華海未來是否會把重心轉(zhuǎn)移,我們繼續(xù)跟蹤觀察,。 國采大贏家,,12個中標產(chǎn)品4個已領軍市場 根據(jù)公司公告,第一批國采中標的品種為公司2019年的業(yè)績貢獻了約3.7億元的收入,;2020年,,4+7續(xù)標與擴圍帶來的增量約為公司貢獻收入5.9億元,第二批國采貢獻收入增量約1200萬元,,合計共有約6億元增量收入,。 表1:華海藥業(yè)國采中標產(chǎn)品的市場份額情況

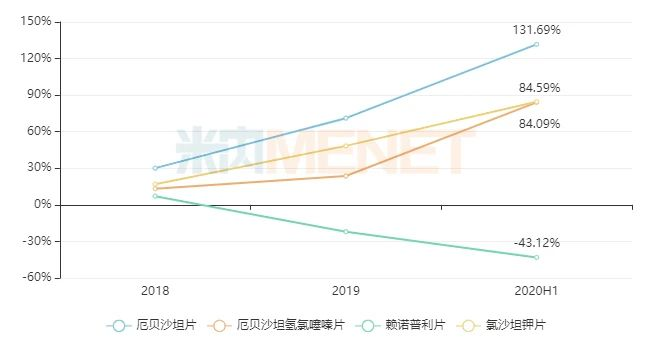

來源:上市公司年報 華海藥業(yè)自2003年上市,2004年凈利潤破億元,,2016年沖破5億元關口,,2020年預計在9.1億至10億元之間,同比增長約60%到76%,。 公告中提到,,業(yè)績上漲的主要原因是隨著國家集中采購的推進,公司依托中選契機,,產(chǎn)品市場覆蓋率得以快速提升,,國內(nèi)制劑銷售大幅增加;沙坦類產(chǎn)品CEP證書的恢復,,帶動公司原料藥產(chǎn)品銷售大幅增加;銷售增長帶動生產(chǎn)規(guī)模擴大,,在一定程度上攤薄了生產(chǎn)成本,,影響利潤增加。 華海藥業(yè)作為制劑出口龍頭,在十余年的國際化拓展過程中市場化競爭力不斷積累,,奠定了其搶占國內(nèi)制劑集采常態(tài)化制度紅利的優(yōu)勢,。各大券商均看好該公司一體化戰(zhàn)略的拓展,有券商分析預測2020年度凈利潤平均值可達11.3億元,,但目前來看公司的業(yè)績增長情況低于此前市場預期,。 疫情之下,全球經(jīng)濟發(fā)生了巨大變化,,經(jīng)合組織最新發(fā)布的《全球經(jīng)濟展望報告》指出,,維持2020年全球經(jīng)濟萎縮4.2%的預測,將2021年增速預期由此前的5%下調(diào)至4.25%,,2022年增速則為3.75%,。據(jù)華海藥業(yè)2019年報數(shù)據(jù)顯示,該公司國外營業(yè)收入占公司整體超過六成,,公司在預增公告中提到,,因美元匯率大幅下跌,2020年匯兌損失約1.46億元,。目前國內(nèi)經(jīng)濟明顯好于全球,,華海未來是否會把重心轉(zhuǎn)移,我們繼續(xù)跟蹤觀察,。 國采大贏家,,12個中標產(chǎn)品4個已領軍市場 根據(jù)公司公告,第一批國采中標的品種為公司2019年的業(yè)績貢獻了約3.7億元的收入,;2020年,,4+7續(xù)標與擴圍帶來的增量約為公司貢獻收入5.9億元,第二批國采貢獻收入增量約1200萬元,,合計共有約6億元增量收入,。 表1:華海藥業(yè)國采中標產(chǎn)品的市場份額情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)庫,截至目前,,華海藥業(yè)過評/視同過評的產(chǎn)品數(shù)量達23個,。該公司是最早一批參與國家集采的國內(nèi)龍頭,在第一批(4+7試點)中標了6個產(chǎn)品,,聯(lián)盟擴圍階段再加入了福辛普利鈉片,;第二批有兩個按新分類獲批并視同過評的產(chǎn)品中標,實現(xiàn)了從零起步的快速增長態(tài)勢,;第三批也有兩個按新分類獲批并視同過評的產(chǎn)品中標,,共中標產(chǎn)品達三個,第三批國采在2020年下半年陸續(xù)執(zhí)行,,預計將對2021年的市場格局產(chǎn)生較大影響,。 圖2:華海四個中標產(chǎn)品銷售增速情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)庫,截至目前,,華海藥業(yè)過評/視同過評的產(chǎn)品數(shù)量達23個,。該公司是最早一批參與國家集采的國內(nèi)龍頭,在第一批(4+7試點)中標了6個產(chǎn)品,,聯(lián)盟擴圍階段再加入了福辛普利鈉片,;第二批有兩個按新分類獲批并視同過評的產(chǎn)品中標,實現(xiàn)了從零起步的快速增長態(tài)勢,;第三批也有兩個按新分類獲批并視同過評的產(chǎn)品中標,,共中標產(chǎn)品達三個,第三批國采在2020年下半年陸續(xù)執(zhí)行,,預計將對2021年的市場格局產(chǎn)生較大影響,。 圖2:華海四個中標產(chǎn)品銷售增速情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 第一批國采中標的7個產(chǎn)品全部是按一致性評價補充申請獲批過評,,這些產(chǎn)品進入市場已有些時日,但華海藥業(yè)借助國采的契機大幅提升了市場覆蓋率,,厄貝沙坦片,、厄貝沙坦氫氯噻嗪片、賴諾普利片,、氯沙坦鉀片在中國城市公立醫(yī)院,、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端的市場份額年年遞增,,厄貝沙坦片2020上半年銷售額增速更高達131.69%,;從市場競爭的角度看,華海藥業(yè)已一躍成為厄貝沙坦氫氯噻嗪片,、賴諾普利片,、氯沙坦鉀片以及鹽酸帕羅西汀片的領軍企業(yè)。 圖3:2020H1伏立康唑片的企業(yè)競爭格局

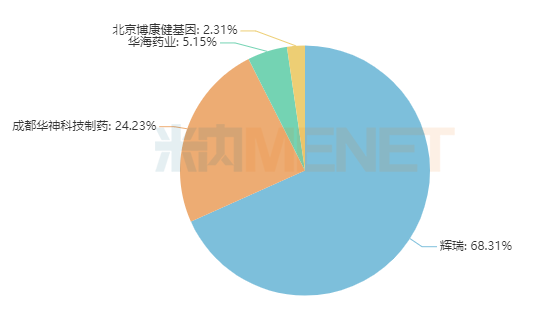

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 第一批國采中標的7個產(chǎn)品全部是按一致性評價補充申請獲批過評,,這些產(chǎn)品進入市場已有些時日,但華海藥業(yè)借助國采的契機大幅提升了市場覆蓋率,,厄貝沙坦片,、厄貝沙坦氫氯噻嗪片、賴諾普利片,、氯沙坦鉀片在中國城市公立醫(yī)院,、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端的市場份額年年遞增,,厄貝沙坦片2020上半年銷售額增速更高達131.69%,;從市場競爭的角度看,華海藥業(yè)已一躍成為厄貝沙坦氫氯噻嗪片,、賴諾普利片,、氯沙坦鉀片以及鹽酸帕羅西汀片的領軍企業(yè)。 圖3:2020H1伏立康唑片的企業(yè)競爭格局 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 第四批國采即將在2月3日開標,,在本次目錄中,,華海藥業(yè)的伏立康唑片將與山德士、北京博康健基因科技以及原研藥企輝瑞展開價格激戰(zhàn),。華海藥業(yè)于2018年按4類仿制獲批并拿下首家過評,,隨后2020年9月山德士5.2類進口獲批并視同過評,2020年12月北京博康健基因科技的一致性評價補充申請獲批,。 在中國公立醫(yī)療機構終端,,華海藥業(yè)大類格局中,心血管系統(tǒng)藥物從2015年起就是占比最大的治療領域,,借助國家集采的推力,,在公司的占比從2018年的53.89%上漲至2020上半年的74.85%,目前全身用抗感染藥物的占比不到3%,,市場尚未完全放量,,若該產(chǎn)品順利中標,將成為公司首個中標的全身用抗真菌藥,。 2020年8大新品面世,,2021年11個重磅來襲 表2:2020年華海藥業(yè)獲批上市的產(chǎn)品情況(按批文日期統(tǒng)計)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 第四批國采即將在2月3日開標,,在本次目錄中,,華海藥業(yè)的伏立康唑片將與山德士、北京博康健基因科技以及原研藥企輝瑞展開價格激戰(zhàn),。華海藥業(yè)于2018年按4類仿制獲批并拿下首家過評,,隨后2020年9月山德士5.2類進口獲批并視同過評,2020年12月北京博康健基因科技的一致性評價補充申請獲批,。 在中國公立醫(yī)療機構終端,,華海藥業(yè)大類格局中,心血管系統(tǒng)藥物從2015年起就是占比最大的治療領域,,借助國家集采的推力,,在公司的占比從2018年的53.89%上漲至2020上半年的74.85%,目前全身用抗感染藥物的占比不到3%,,市場尚未完全放量,,若該產(chǎn)品順利中標,將成為公司首個中標的全身用抗真菌藥,。 2020年8大新品面世,,2021年11個重磅來襲 表2:2020年華海藥業(yè)獲批上市的產(chǎn)品情況(按批文日期統(tǒng)計) 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 米內(nèi)網(wǎng)數(shù)據(jù)顯示,按批文日期統(tǒng)計,,華海藥業(yè)2020年共拿下了19個新批文,,其中左乙拉西坦緩釋片、奧美沙坦酯氫氯噻嗪片,、阿立哌唑片及恩替卡韋片按“中美共線產(chǎn)品”被納入優(yōu)先審評,。 產(chǎn)品方面,阿立哌唑片以及拉莫三嗪片獲批首家過評,,目前阿立哌唑其他已過評的劑型包括了口崩片(齊魯,、康弘),、口服溶液(國藥宜賓制藥),而拉莫三嗪暫無其他企業(yè)過評,。 奧美沙坦酯氫氯噻嗪片由第一三共研發(fā),2010年獲批進入中國,,2017年進入國家醫(yī)保目錄,,原研產(chǎn)品2018年、2020上半年在中國公立醫(yī)療機構終端的增速均超過100%,,2019年為92.59%,,市場潛力巨大。華海藥業(yè)于2017年4月獲得FDA批準,,2018年6月在國內(nèi)提交上市申請并被納入優(yōu)先審評,,2020年8月首仿獲批,同年9月北京萬生藥業(yè)的4類仿制也獲批了,。 表3:華海藥業(yè)2018年至今在審的上市申請涉及產(chǎn)品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 米內(nèi)網(wǎng)數(shù)據(jù)顯示,按批文日期統(tǒng)計,,華海藥業(yè)2020年共拿下了19個新批文,,其中左乙拉西坦緩釋片、奧美沙坦酯氫氯噻嗪片,、阿立哌唑片及恩替卡韋片按“中美共線產(chǎn)品”被納入優(yōu)先審評,。 產(chǎn)品方面,阿立哌唑片以及拉莫三嗪片獲批首家過評,,目前阿立哌唑其他已過評的劑型包括了口崩片(齊魯,、康弘),、口服溶液(國藥宜賓制藥),而拉莫三嗪暫無其他企業(yè)過評,。 奧美沙坦酯氫氯噻嗪片由第一三共研發(fā),2010年獲批進入中國,,2017年進入國家醫(yī)保目錄,,原研產(chǎn)品2018年、2020上半年在中國公立醫(yī)療機構終端的增速均超過100%,,2019年為92.59%,,市場潛力巨大。華海藥業(yè)于2017年4月獲得FDA批準,,2018年6月在國內(nèi)提交上市申請并被納入優(yōu)先審評,,2020年8月首仿獲批,同年9月北京萬生藥業(yè)的4類仿制也獲批了,。 表3:華海藥業(yè)2018年至今在審的上市申請涉及產(chǎn)品情況 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 目前,,華海藥業(yè)有11個產(chǎn)品的上市申請在審評審批中,有望在2021年后迎來好消息,。其中替米沙坦片,、替米沙坦氫氯噻嗪片、利伐沙班片按“中美共線產(chǎn)品”被納入了優(yōu)先審評,,華海制劑出口的優(yōu)勢逐步擴大,。 2020年1月申報上市的1類新藥康泰唑胺片備受市場矚目,這款創(chuàng)新藥預計由華海藥業(yè)提供CMO,,盟科藥業(yè)為MAH持有人,。該產(chǎn)品按“具有明顯治療優(yōu)勢創(chuàng)新藥”被納入優(yōu)先審評,適用于治療由對該品敏感的金黃色葡萄球菌(甲氧西林敏感和耐藥的菌株),、化膿性鏈球菌,、無乳鏈球菌和停乳鏈球菌或咽峽炎鏈球菌等鏈球菌屬細菌引起的復雜性皮膚和軟組織感染。據(jù)悉,,同類首個上市藥物利奈唑胺由輝瑞開發(fā)上市,,全球銷售峰值超過13億美元,在中國公立醫(yī)療機構終端2019年銷售額突破20億元,。最近幾年受限抗限輸以及國家集采等政策影響,,全身用抗感染藥物的市場規(guī)模呈現(xiàn)緩慢增長態(tài)勢,2019年保持在2000億元水平,,該1類新藥為口服制劑,,面世后有望提振該品類的銷售情況,同時該產(chǎn)品也將成為華海藥業(yè)開展CMO業(yè)務以來在國內(nèi)上市的第一個1類新藥,。 托吡酯片有望沖擊首仿,,該產(chǎn)品適用于初診為癲癇的患者單藥治療或曾經(jīng)合并用藥現(xiàn)轉(zhuǎn)為單藥治療的癲癇患者,。托吡酯片由強生研發(fā),西安楊森制藥于1999年批準生產(chǎn)銷售,,為原研地產(chǎn)化產(chǎn)品,,該產(chǎn)品2019年在中國公立醫(yī)療機構終端抗癲癇藥內(nèi)服產(chǎn)品中排名第八,銷售額接近1.6億元,。目前該產(chǎn)品除了華海藥業(yè)外還有合肥合源藥業(yè)申報4類仿制并在審,,華海有望憑借時間優(yōu)勢拿下首仿。 替米沙坦氫氯噻嗪片主要用于治療原發(fā)性高血壓,,該產(chǎn)品由勃林格殷格翰研發(fā),,2017年進入國家醫(yī)保目錄,湖北舒邦藥業(yè),、蘇州中化藥品,、常州制藥廠獲得國產(chǎn)批文,但暫未申報一致性評價,,目前僅有華海藥業(yè)申報4類仿制,,若獲批則成為該產(chǎn)品首家過評企業(yè)。 結(jié)語 在美國市場多年的耕耘為華海藥業(yè)積累了部分較高難度的劑型和工藝,,ANDA轉(zhuǎn)報或雙報獲得優(yōu)先審評的紅利,,隨后快速推進國內(nèi)帶量采購以實現(xiàn)利潤增量,這種商業(yè)路徑目前已被運作得如魚得水,,投資者普遍認為直到2022年該公司國內(nèi)制劑業(yè)務景氣度有望持續(xù)提升,;同時,從新產(chǎn)品的申報可以看出,,公司正從國內(nèi)原料藥制劑一體化龍頭向全球仿創(chuàng)升級龍頭拓展,,通過聯(lián)合研發(fā)或引進的方式向創(chuàng)新邁進,并且在生物藥的布局也逐漸明朗,;但全球經(jīng)濟復蘇仍需時日,,出口鎖匯帶來的業(yè)績波動性風險也是不容忽視。 來源:公司公告,、年報,、米內(nèi)網(wǎng)數(shù)據(jù)庫 審評數(shù)據(jù)統(tǒng)計截至2021年1月22日,如有錯漏,,敬請指正,。

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 目前,,華海藥業(yè)有11個產(chǎn)品的上市申請在審評審批中,有望在2021年后迎來好消息,。其中替米沙坦片,、替米沙坦氫氯噻嗪片、利伐沙班片按“中美共線產(chǎn)品”被納入了優(yōu)先審評,,華海制劑出口的優(yōu)勢逐步擴大,。 2020年1月申報上市的1類新藥康泰唑胺片備受市場矚目,這款創(chuàng)新藥預計由華海藥業(yè)提供CMO,,盟科藥業(yè)為MAH持有人,。該產(chǎn)品按“具有明顯治療優(yōu)勢創(chuàng)新藥”被納入優(yōu)先審評,適用于治療由對該品敏感的金黃色葡萄球菌(甲氧西林敏感和耐藥的菌株),、化膿性鏈球菌,、無乳鏈球菌和停乳鏈球菌或咽峽炎鏈球菌等鏈球菌屬細菌引起的復雜性皮膚和軟組織感染。據(jù)悉,,同類首個上市藥物利奈唑胺由輝瑞開發(fā)上市,,全球銷售峰值超過13億美元,在中國公立醫(yī)療機構終端2019年銷售額突破20億元,。最近幾年受限抗限輸以及國家集采等政策影響,,全身用抗感染藥物的市場規(guī)模呈現(xiàn)緩慢增長態(tài)勢,2019年保持在2000億元水平,,該1類新藥為口服制劑,,面世后有望提振該品類的銷售情況,同時該產(chǎn)品也將成為華海藥業(yè)開展CMO業(yè)務以來在國內(nèi)上市的第一個1類新藥,。 托吡酯片有望沖擊首仿,,該產(chǎn)品適用于初診為癲癇的患者單藥治療或曾經(jīng)合并用藥現(xiàn)轉(zhuǎn)為單藥治療的癲癇患者,。托吡酯片由強生研發(fā),西安楊森制藥于1999年批準生產(chǎn)銷售,,為原研地產(chǎn)化產(chǎn)品,,該產(chǎn)品2019年在中國公立醫(yī)療機構終端抗癲癇藥內(nèi)服產(chǎn)品中排名第八,銷售額接近1.6億元,。目前該產(chǎn)品除了華海藥業(yè)外還有合肥合源藥業(yè)申報4類仿制并在審,,華海有望憑借時間優(yōu)勢拿下首仿。 替米沙坦氫氯噻嗪片主要用于治療原發(fā)性高血壓,,該產(chǎn)品由勃林格殷格翰研發(fā),,2017年進入國家醫(yī)保目錄,湖北舒邦藥業(yè),、蘇州中化藥品,、常州制藥廠獲得國產(chǎn)批文,但暫未申報一致性評價,,目前僅有華海藥業(yè)申報4類仿制,,若獲批則成為該產(chǎn)品首家過評企業(yè)。 結(jié)語 在美國市場多年的耕耘為華海藥業(yè)積累了部分較高難度的劑型和工藝,,ANDA轉(zhuǎn)報或雙報獲得優(yōu)先審評的紅利,,隨后快速推進國內(nèi)帶量采購以實現(xiàn)利潤增量,這種商業(yè)路徑目前已被運作得如魚得水,,投資者普遍認為直到2022年該公司國內(nèi)制劑業(yè)務景氣度有望持續(xù)提升,;同時,從新產(chǎn)品的申報可以看出,,公司正從國內(nèi)原料藥制劑一體化龍頭向全球仿創(chuàng)升級龍頭拓展,,通過聯(lián)合研發(fā)或引進的方式向創(chuàng)新邁進,并且在生物藥的布局也逐漸明朗,;但全球經(jīng)濟復蘇仍需時日,,出口鎖匯帶來的業(yè)績波動性風險也是不容忽視。 來源:公司公告,、年報,、米內(nèi)網(wǎng)數(shù)據(jù)庫 審評數(shù)據(jù)統(tǒng)計截至2021年1月22日,如有錯漏,,敬請指正,。

來源:上市公司年報 華海藥業(yè)自2003年上市,2004年凈利潤破億元,,2016年沖破5億元關口,,2020年預計在9.1億至10億元之間,同比增長約60%到76%,。 公告中提到,,業(yè)績上漲的主要原因是隨著國家集中采購的推進,公司依托中選契機,,產(chǎn)品市場覆蓋率得以快速提升,,國內(nèi)制劑銷售大幅增加;沙坦類產(chǎn)品CEP證書的恢復,,帶動公司原料藥產(chǎn)品銷售大幅增加;銷售增長帶動生產(chǎn)規(guī)模擴大,,在一定程度上攤薄了生產(chǎn)成本,,影響利潤增加。 華海藥業(yè)作為制劑出口龍頭,在十余年的國際化拓展過程中市場化競爭力不斷積累,,奠定了其搶占國內(nèi)制劑集采常態(tài)化制度紅利的優(yōu)勢,。各大券商均看好該公司一體化戰(zhàn)略的拓展,有券商分析預測2020年度凈利潤平均值可達11.3億元,,但目前來看公司的業(yè)績增長情況低于此前市場預期,。 疫情之下,全球經(jīng)濟發(fā)生了巨大變化,,經(jīng)合組織最新發(fā)布的《全球經(jīng)濟展望報告》指出,,維持2020年全球經(jīng)濟萎縮4.2%的預測,將2021年增速預期由此前的5%下調(diào)至4.25%,,2022年增速則為3.75%,。據(jù)華海藥業(yè)2019年報數(shù)據(jù)顯示,該公司國外營業(yè)收入占公司整體超過六成,,公司在預增公告中提到,,因美元匯率大幅下跌,2020年匯兌損失約1.46億元,。目前國內(nèi)經(jīng)濟明顯好于全球,,華海未來是否會把重心轉(zhuǎn)移,我們繼續(xù)跟蹤觀察,。 國采大贏家,,12個中標產(chǎn)品4個已領軍市場 根據(jù)公司公告,第一批國采中標的品種為公司2019年的業(yè)績貢獻了約3.7億元的收入,;2020年,,4+7續(xù)標與擴圍帶來的增量約為公司貢獻收入5.9億元,第二批國采貢獻收入增量約1200萬元,,合計共有約6億元增量收入,。 表1:華海藥業(yè)國采中標產(chǎn)品的市場份額情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)庫,截至目前,,華海藥業(yè)過評/視同過評的產(chǎn)品數(shù)量達23個,。該公司是最早一批參與國家集采的國內(nèi)龍頭,在第一批(4+7試點)中標了6個產(chǎn)品,,聯(lián)盟擴圍階段再加入了福辛普利鈉片,;第二批有兩個按新分類獲批并視同過評的產(chǎn)品中標,實現(xiàn)了從零起步的快速增長態(tài)勢,;第三批也有兩個按新分類獲批并視同過評的產(chǎn)品中標,,共中標產(chǎn)品達三個,第三批國采在2020年下半年陸續(xù)執(zhí)行,,預計將對2021年的市場格局產(chǎn)生較大影響,。 圖2:華海四個中標產(chǎn)品銷售增速情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 第一批國采中標的7個產(chǎn)品全部是按一致性評價補充申請獲批過評,,這些產(chǎn)品進入市場已有些時日,但華海藥業(yè)借助國采的契機大幅提升了市場覆蓋率,,厄貝沙坦片,、厄貝沙坦氫氯噻嗪片、賴諾普利片,、氯沙坦鉀片在中國城市公立醫(yī)院,、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端的市場份額年年遞增,,厄貝沙坦片2020上半年銷售額增速更高達131.69%,;從市場競爭的角度看,華海藥業(yè)已一躍成為厄貝沙坦氫氯噻嗪片,、賴諾普利片,、氯沙坦鉀片以及鹽酸帕羅西汀片的領軍企業(yè)。 圖3:2020H1伏立康唑片的企業(yè)競爭格局 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局 第四批國采即將在2月3日開標,,在本次目錄中,,華海藥業(yè)的伏立康唑片將與山德士、北京博康健基因科技以及原研藥企輝瑞展開價格激戰(zhàn),。華海藥業(yè)于2018年按4類仿制獲批并拿下首家過評,,隨后2020年9月山德士5.2類進口獲批并視同過評,2020年12月北京博康健基因科技的一致性評價補充申請獲批,。 在中國公立醫(yī)療機構終端,,華海藥業(yè)大類格局中,心血管系統(tǒng)藥物從2015年起就是占比最大的治療領域,,借助國家集采的推力,,在公司的占比從2018年的53.89%上漲至2020上半年的74.85%,目前全身用抗感染藥物的占比不到3%,,市場尚未完全放量,,若該產(chǎn)品順利中標,將成為公司首個中標的全身用抗真菌藥,。 2020年8大新品面世,,2021年11個重磅來襲 表2:2020年華海藥業(yè)獲批上市的產(chǎn)品情況(按批文日期統(tǒng)計) 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 米內(nèi)網(wǎng)數(shù)據(jù)顯示,按批文日期統(tǒng)計,,華海藥業(yè)2020年共拿下了19個新批文,,其中左乙拉西坦緩釋片、奧美沙坦酯氫氯噻嗪片,、阿立哌唑片及恩替卡韋片按“中美共線產(chǎn)品”被納入優(yōu)先審評,。 產(chǎn)品方面,阿立哌唑片以及拉莫三嗪片獲批首家過評,,目前阿立哌唑其他已過評的劑型包括了口崩片(齊魯,、康弘),、口服溶液(國藥宜賓制藥),而拉莫三嗪暫無其他企業(yè)過評,。 奧美沙坦酯氫氯噻嗪片由第一三共研發(fā),2010年獲批進入中國,,2017年進入國家醫(yī)保目錄,,原研產(chǎn)品2018年、2020上半年在中國公立醫(yī)療機構終端的增速均超過100%,,2019年為92.59%,,市場潛力巨大。華海藥業(yè)于2017年4月獲得FDA批準,,2018年6月在國內(nèi)提交上市申請并被納入優(yōu)先審評,,2020年8月首仿獲批,同年9月北京萬生藥業(yè)的4類仿制也獲批了,。 表3:華海藥業(yè)2018年至今在審的上市申請涉及產(chǎn)品情況 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 目前,,華海藥業(yè)有11個產(chǎn)品的上市申請在審評審批中,有望在2021年后迎來好消息,。其中替米沙坦片,、替米沙坦氫氯噻嗪片、利伐沙班片按“中美共線產(chǎn)品”被納入了優(yōu)先審評,,華海制劑出口的優(yōu)勢逐步擴大,。 2020年1月申報上市的1類新藥康泰唑胺片備受市場矚目,這款創(chuàng)新藥預計由華海藥業(yè)提供CMO,,盟科藥業(yè)為MAH持有人,。該產(chǎn)品按“具有明顯治療優(yōu)勢創(chuàng)新藥”被納入優(yōu)先審評,適用于治療由對該品敏感的金黃色葡萄球菌(甲氧西林敏感和耐藥的菌株),、化膿性鏈球菌,、無乳鏈球菌和停乳鏈球菌或咽峽炎鏈球菌等鏈球菌屬細菌引起的復雜性皮膚和軟組織感染。據(jù)悉,,同類首個上市藥物利奈唑胺由輝瑞開發(fā)上市,,全球銷售峰值超過13億美元,在中國公立醫(yī)療機構終端2019年銷售額突破20億元,。最近幾年受限抗限輸以及國家集采等政策影響,,全身用抗感染藥物的市場規(guī)模呈現(xiàn)緩慢增長態(tài)勢,2019年保持在2000億元水平,,該1類新藥為口服制劑,,面世后有望提振該品類的銷售情況,同時該產(chǎn)品也將成為華海藥業(yè)開展CMO業(yè)務以來在國內(nèi)上市的第一個1類新藥,。 托吡酯片有望沖擊首仿,,該產(chǎn)品適用于初診為癲癇的患者單藥治療或曾經(jīng)合并用藥現(xiàn)轉(zhuǎn)為單藥治療的癲癇患者,。托吡酯片由強生研發(fā),西安楊森制藥于1999年批準生產(chǎn)銷售,,為原研地產(chǎn)化產(chǎn)品,,該產(chǎn)品2019年在中國公立醫(yī)療機構終端抗癲癇藥內(nèi)服產(chǎn)品中排名第八,銷售額接近1.6億元,。目前該產(chǎn)品除了華海藥業(yè)外還有合肥合源藥業(yè)申報4類仿制并在審,,華海有望憑借時間優(yōu)勢拿下首仿。 替米沙坦氫氯噻嗪片主要用于治療原發(fā)性高血壓,,該產(chǎn)品由勃林格殷格翰研發(fā),,2017年進入國家醫(yī)保目錄,湖北舒邦藥業(yè),、蘇州中化藥品,、常州制藥廠獲得國產(chǎn)批文,但暫未申報一致性評價,,目前僅有華海藥業(yè)申報4類仿制,,若獲批則成為該產(chǎn)品首家過評企業(yè)。 結(jié)語 在美國市場多年的耕耘為華海藥業(yè)積累了部分較高難度的劑型和工藝,,ANDA轉(zhuǎn)報或雙報獲得優(yōu)先審評的紅利,,隨后快速推進國內(nèi)帶量采購以實現(xiàn)利潤增量,這種商業(yè)路徑目前已被運作得如魚得水,,投資者普遍認為直到2022年該公司國內(nèi)制劑業(yè)務景氣度有望持續(xù)提升,;同時,從新產(chǎn)品的申報可以看出,,公司正從國內(nèi)原料藥制劑一體化龍頭向全球仿創(chuàng)升級龍頭拓展,,通過聯(lián)合研發(fā)或引進的方式向創(chuàng)新邁進,并且在生物藥的布局也逐漸明朗,;但全球經(jīng)濟復蘇仍需時日,,出口鎖匯帶來的業(yè)績波動性風險也是不容忽視。 來源:公司公告,、年報,、米內(nèi)網(wǎng)數(shù)據(jù)庫 審評數(shù)據(jù)統(tǒng)計截至2021年1月22日,如有錯漏,,敬請指正,。