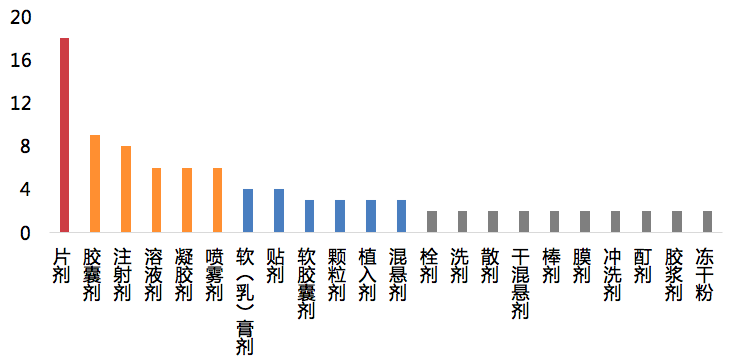

潤(rùn)寶醫(yī)療網(wǎng)2月3日訊 隨著醫(yī)藥市場(chǎng)不斷發(fā)展,在藥品和企業(yè)的基礎(chǔ)格局上,,掌握小細(xì)節(jié)對(duì)于大市場(chǎng)的分析有著重要作用,,而劑型就是其中的關(guān)鍵要素之一。對(duì)此,PDB藥物綜合數(shù)據(jù)庫(kù)在近期對(duì)劑型進(jìn)行了更深層次地分類優(yōu)化,。 聯(lián)動(dòng)給藥途徑,,片劑拆分最多 經(jīng)過(guò)分類,,將54個(gè)基礎(chǔ)劑型調(diào)整為現(xiàn)有的124個(gè)劑型,,其中22個(gè)基礎(chǔ)劑型有拆分,拆分個(gè)數(shù)從2個(gè)-18個(gè)不等,。具體來(lái)說(shuō),,主要有以下兩方面的變化: 1.在原有劑型的基礎(chǔ)上增加了給藥途徑,如吸入混懸劑,、口腔膜劑,、外用噴霧劑、鼻用軟膏,、眼內(nèi)植入劑等,; 2.在原有劑型的基礎(chǔ)上進(jìn)一步細(xì)分,如分散片,、口腔崩解片,、泡騰顆粒、腸溶緩釋膠囊,、透皮貼劑,、微球注射劑等。  樣本醫(yī)院22個(gè)基礎(chǔ)劑型拆分情況(個(gè)) 紫杉醇:納米注射劑逆襲脂質(zhì)體 基于PDB國(guó)內(nèi)樣本醫(yī)院市場(chǎng)數(shù)據(jù),,過(guò)去5年間,,紫杉醇的拆分劑型一共有3種:普通注射劑、脂質(zhì)體注射劑和納米注射劑,。2016-2018年期間,,脂質(zhì)體注射劑占據(jù)主導(dǎo)地位,樣本醫(yī)院的市場(chǎng)份額高達(dá)58%-64%,;而從2019年開(kāi)始,,納米注射劑明顯發(fā)力,市場(chǎng)份額從15%躍升到38%,,在2020年前3季度更是首次超過(guò)了脂質(zhì)體注射劑,。

樣本醫(yī)院22個(gè)基礎(chǔ)劑型拆分情況(個(gè)) 紫杉醇:納米注射劑逆襲脂質(zhì)體 基于PDB國(guó)內(nèi)樣本醫(yī)院市場(chǎng)數(shù)據(jù),,過(guò)去5年間,,紫杉醇的拆分劑型一共有3種:普通注射劑、脂質(zhì)體注射劑和納米注射劑,。2016-2018年期間,,脂質(zhì)體注射劑占據(jù)主導(dǎo)地位,樣本醫(yī)院的市場(chǎng)份額高達(dá)58%-64%,;而從2019年開(kāi)始,,納米注射劑明顯發(fā)力,市場(chǎng)份額從15%躍升到38%,,在2020年前3季度更是首次超過(guò)了脂質(zhì)體注射劑,。  樣本醫(yī)院紫杉醇拆分劑型市場(chǎng)份額變化 具體來(lái)看,2020年前3季度,,紫杉醇銷售排名前7的企業(yè)占有超過(guò)96%的樣本醫(yī)院市場(chǎng)份額,,其中綠葉制藥的脂質(zhì)體一騎絕塵,緊隨其后的是石藥集團(tuán)以及恒瑞醫(yī)藥的納米制劑,,而兩者份額相加則會(huì)超過(guò)排名第一的脂質(zhì)體,,再加上Celgene的貢獻(xiàn),使得納米注射劑整體逆襲脂質(zhì)體。

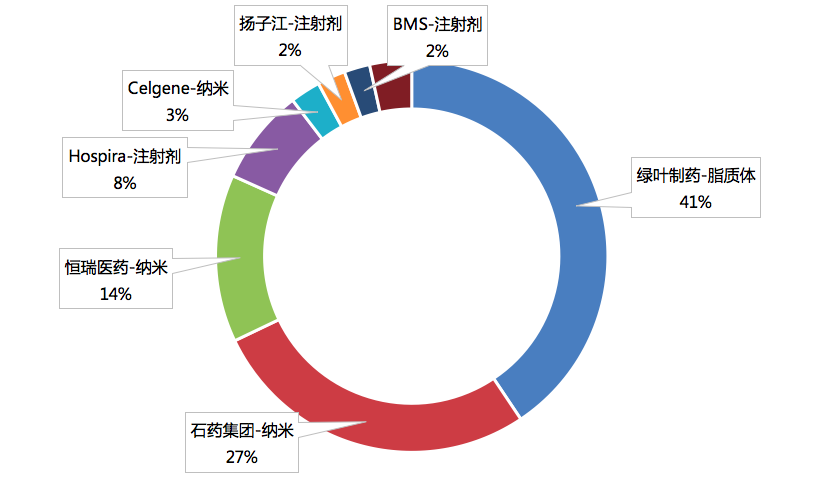

樣本醫(yī)院紫杉醇拆分劑型市場(chǎng)份額變化 具體來(lái)看,2020年前3季度,,紫杉醇銷售排名前7的企業(yè)占有超過(guò)96%的樣本醫(yī)院市場(chǎng)份額,,其中綠葉制藥的脂質(zhì)體一騎絕塵,緊隨其后的是石藥集團(tuán)以及恒瑞醫(yī)藥的納米制劑,,而兩者份額相加則會(huì)超過(guò)排名第一的脂質(zhì)體,,再加上Celgene的貢獻(xiàn),使得納米注射劑整體逆襲脂質(zhì)體。  樣本醫(yī)院紫杉醇TOP7企業(yè)市場(chǎng)占有率(2020Q1-Q3) 二甲雙胍:傳統(tǒng)常釋劑型仍為主導(dǎo) 基于PDB國(guó)內(nèi)樣本醫(yī)院市場(chǎng)數(shù)據(jù),,過(guò)去6年間,,二甲雙胍的拆分劑型一共有5種:片劑、緩釋片,、腸溶膠囊,、腸溶片和緩釋膠囊。傳統(tǒng)片劑始終占據(jù)80%以上的市場(chǎng)份額,,同時(shí)緩釋片劑擁有10%以上的市場(chǎng)份額,,其余劑型的市場(chǎng)占有率則很低?;诋a(chǎn)品特性,,未來(lái)這一市場(chǎng)格局也將持續(xù)保持。

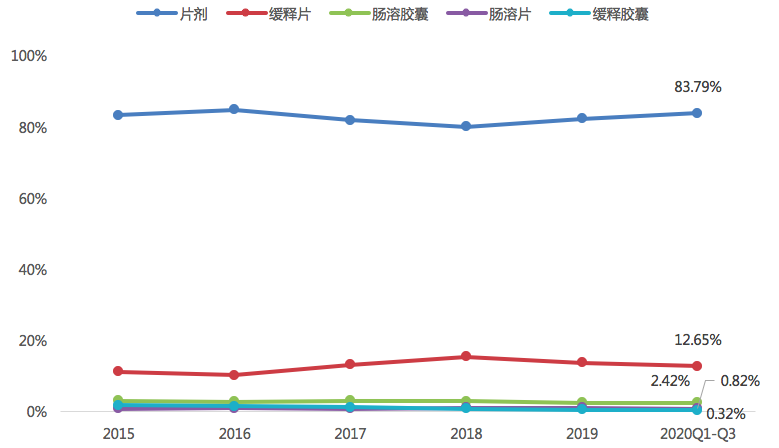

樣本醫(yī)院紫杉醇TOP7企業(yè)市場(chǎng)占有率(2020Q1-Q3) 二甲雙胍:傳統(tǒng)常釋劑型仍為主導(dǎo) 基于PDB國(guó)內(nèi)樣本醫(yī)院市場(chǎng)數(shù)據(jù),,過(guò)去6年間,,二甲雙胍的拆分劑型一共有5種:片劑、緩釋片,、腸溶膠囊,、腸溶片和緩釋膠囊。傳統(tǒng)片劑始終占據(jù)80%以上的市場(chǎng)份額,,同時(shí)緩釋片劑擁有10%以上的市場(chǎng)份額,,其余劑型的市場(chǎng)占有率則很低?;诋a(chǎn)品特性,,未來(lái)這一市場(chǎng)格局也將持續(xù)保持。  樣本醫(yī)院二甲雙胍拆分劑型市場(chǎng)份額變化

樣本醫(yī)院二甲雙胍拆分劑型市場(chǎng)份額變化

樣本醫(yī)院22個(gè)基礎(chǔ)劑型拆分情況(個(gè)) 紫杉醇:納米注射劑逆襲脂質(zhì)體 基于PDB國(guó)內(nèi)樣本醫(yī)院市場(chǎng)數(shù)據(jù),,過(guò)去5年間,,紫杉醇的拆分劑型一共有3種:普通注射劑、脂質(zhì)體注射劑和納米注射劑,。2016-2018年期間,,脂質(zhì)體注射劑占據(jù)主導(dǎo)地位,樣本醫(yī)院的市場(chǎng)份額高達(dá)58%-64%,;而從2019年開(kāi)始,,納米注射劑明顯發(fā)力,市場(chǎng)份額從15%躍升到38%,,在2020年前3季度更是首次超過(guò)了脂質(zhì)體注射劑,。 樣本醫(yī)院紫杉醇拆分劑型市場(chǎng)份額變化 具體來(lái)看,2020年前3季度,,紫杉醇銷售排名前7的企業(yè)占有超過(guò)96%的樣本醫(yī)院市場(chǎng)份額,,其中綠葉制藥的脂質(zhì)體一騎絕塵,緊隨其后的是石藥集團(tuán)以及恒瑞醫(yī)藥的納米制劑,,而兩者份額相加則會(huì)超過(guò)排名第一的脂質(zhì)體,,再加上Celgene的貢獻(xiàn),使得納米注射劑整體逆襲脂質(zhì)體。 樣本醫(yī)院紫杉醇TOP7企業(yè)市場(chǎng)占有率(2020Q1-Q3) 二甲雙胍:傳統(tǒng)常釋劑型仍為主導(dǎo) 基于PDB國(guó)內(nèi)樣本醫(yī)院市場(chǎng)數(shù)據(jù),,過(guò)去6年間,,二甲雙胍的拆分劑型一共有5種:片劑、緩釋片,、腸溶膠囊,、腸溶片和緩釋膠囊。傳統(tǒng)片劑始終占據(jù)80%以上的市場(chǎng)份額,,同時(shí)緩釋片劑擁有10%以上的市場(chǎng)份額,,其余劑型的市場(chǎng)占有率則很低?;诋a(chǎn)品特性,,未來(lái)這一市場(chǎng)格局也將持續(xù)保持。 樣本醫(yī)院二甲雙胍拆分劑型市場(chǎng)份額變化