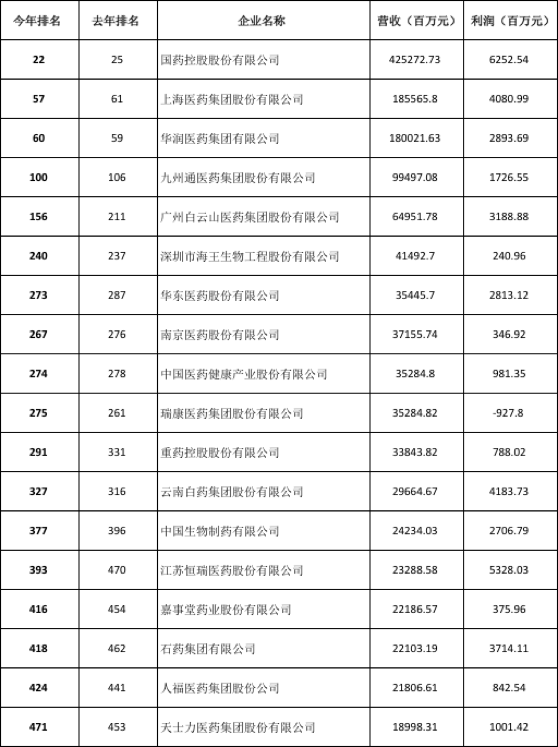

醫(yī)藥網7月28日訊 7月27日,2020年《財富》中國500強排行榜正式揭榜,。引人注意的是,有18家醫(yī)藥企業(yè)榜上有名,。其中,,國藥控股、上海醫(yī)藥,、華潤醫(yī)藥,、九州通共4家藥企入圍100名之內,而廣藥白云山,、云南白藥,、恒瑞醫(yī)藥,、石藥集團、人福醫(yī)藥等公司也榜上有名,。 供應鏈平臺建設提升核心競爭力 從這份名單來看,,國藥控股以4252.73億元的營收排在榜單的第22名,較去年相比提升了3個名次,,是入榜的醫(yī)藥企業(yè)中營收及利潤最高的企業(yè),。根據國藥控股年報,2019年公司的營業(yè)收入為520.46億元,,2018年為431.22億元,,同比上升20.69%。2019年歸屬于上市公司股東的凈利潤為12.71億元,,2018年為12.10億元,,同比上升5.00%。 九州通醫(yī)藥集團今年提升6個名次,,成功打入100強,。根據年報數(shù)據,九州通2019年實現(xiàn)營收994.97億元,,同比增長14.19%,;實現(xiàn)凈利潤17.27億元,同比增長28.79%,,營收和凈利雙雙實現(xiàn)穩(wěn)增長,,業(yè)績表現(xiàn)靚眼。與此同時,,我們看到,,該公司2020年第一季度實現(xiàn)營收271.73億元,同比增長10.18%,,凈利潤5.76億元,,同比增長76.28%,依舊延續(xù)了穩(wěn)健增長勢頭,。其中,,公司傳統(tǒng)醫(yī)療機構渠道實現(xiàn)銷售359.10億元,同比增長20.77%,;零售藥店(批發(fā)業(yè)務)實現(xiàn)銷售265.50億元,,同比增長17.65%;下游批發(fā)商銷售收入316.87億元,,同比增長8.06%,;B2B電商/FBBC業(yè)務實現(xiàn)含稅銷售118.54億元,同比增長30.20%,。 單看這兩家企業(yè)正多點開花,,客戶結構持續(xù)改善,,毛利率進一步提升。 以九州通為例,,在“兩票制”政策實施背景下,,他們有全國性的銷售網絡,并通過現(xiàn)代物流技術自主研發(fā)與醫(yī)藥物流管理系統(tǒng)集成,,建立全國統(tǒng)一的物流倉儲系統(tǒng)及供應鏈體系優(yōu)勢,。他們都依靠渠道物流體系,提高經營產品的配送效率,。2019年九州通總代理經營品規(guī)1013個,,實現(xiàn)銷售37.22億元,較上年同期增長26.93%,,銷售毛利率15.91%,,這主要是源于“4+7”帶量采購的執(zhí)行使得原來部分醫(yī)院銷售品種轉向零售藥店銷售加速了公司總代理品種的增加,而總代理業(yè)務高毛利對公司業(yè)績快速增長作出了積極貢獻,。 事實上,,這兩家商業(yè)公司正在推動供應鏈平臺建設,通過高效醫(yī)藥倉儲物流配送體系優(yōu)勢,,以及豐富的醫(yī)藥產業(yè)上下游客戶與產品資源優(yōu)勢,,加快對接互聯(lián)網醫(yī)療前端的線上互聯(lián)網醫(yī)療平臺和實體醫(yī)院新設立的互聯(lián)網醫(yī)院業(yè)務等,這對提升核心競爭力具有積極的意義,。 創(chuàng)新是原動力 進入榜單的18家醫(yī)藥企業(yè)中,,有13家企業(yè)的名次較去年提升,其中提升最多的是恒瑞醫(yī)藥,,從去年的470名升至今年的393名,;5家企業(yè)名次下滑,分別為華潤醫(yī)藥,、海王生物,、瑞康醫(yī)藥、云南白藥和天士力,,瑞康醫(yī)藥下滑幅度最大,,從261名下滑至275名,也是500強企業(yè)中唯一虧損企業(yè),。2019年,,瑞康醫(yī)藥利潤為-9.278億元,同比下滑219.2%,。 值得注意的是,這些企業(yè)中,,很多都是通過創(chuàng)新獲得的動力,。上海醫(yī)藥2019年財報顯示,,實現(xiàn)營收1865.66億元,扣非后凈利潤34.61億元,,分別同比增長17.27%和30.49%,;經營性現(xiàn)金流凈流入60.22億元,同比增長92.09%,。尤其是上海醫(yī)藥的工業(yè)業(yè)務實現(xiàn)營收234.90億元,,同比增長20.70%,增速連續(xù)11個季度超過20%,;貢獻利潤20.75億元,,同比增長24.50%。 從其年報來看,,重要領域大品種層出不窮,,得益于其重視研發(fā)投入。2019年度該公司研發(fā)總投入合計15.09億元,,其中費用化投入13.50億元,,同比增長27.22%。公司創(chuàng)新藥研發(fā)管線已有15個創(chuàng)新藥(16個適應癥)處于臨床研究及臨床試驗申請階段,。其中,,自主研發(fā)費用中有34.13%投向創(chuàng)新藥研發(fā),階段性進展顯著,。其中SPH3127完成了臨床Ⅱ期全部患者入組,,已啟動兩個新適應癥探索研究;雷公藤抗類風關適應癥獲得臨床默許,,抗艾滋適應癥啟動Ⅱ期臨床試驗,,已完成首例受試者入組。該公司同時通過外部合作及產品引進方式進一步完善管線布局,。 這一點,,從恒瑞的年報也得到了充分的證明。恒瑞醫(yī)藥2019年營收232.89億元,,同比增長33.70%,。歸屬于母公司股東凈利潤53.28億元,同比增長31.05%,。凈利潤49.79億元,,同比增長30.94%。分產品來看,,受益于卡瑞利珠單抗,、注射用紫杉醇(白蛋白結合型)、吡咯替尼等重磅新品種的增量,抗腫瘤線增速最快,,達43.02%,。麻醉線受到鹽酸右美托咪定集采影響,增速略低,,為18.35%,。造影劑受到2019年中產能投產影響,增速達38.97%,。創(chuàng)新是他們業(yè)績快速增長,,榮登榜單的基礎。 2020年《財富》中國500強上榜藥企