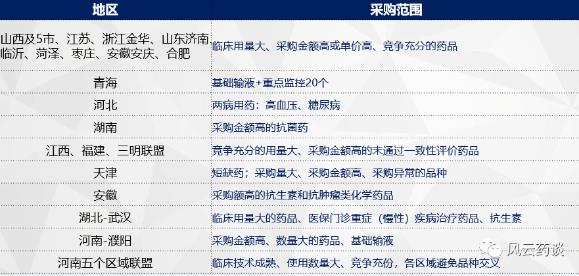

潤寶醫(yī)療網(wǎng)5月26日訊 帶量采購呈現(xiàn)出哪些趨勢,?哪些是需要企業(yè)和代理商注意的,?為何價格屢創(chuàng)新低?筆者為此也和一些報價的企業(yè)交流,,總結(jié)出帶量采購的十大趨勢與大家分享,。 趨勢一:“企業(yè)報價”的心態(tài)崩了 就目前來說,在帶量采購中能多少錢中標(biāo)已經(jīng)不是最重要的,,重要的是報價企業(yè)的心態(tài)已經(jīng)崩了,,就好像一個人可以吃不飽、穿不暖,,但是,,他有活著的希望,一旦希望沒有了就是“心態(tài)崩了”,。 湖南抗生素帶量采購畢竟是第一個省級的,,降幅雖然大但是沒有出現(xiàn)“意料之外”的大降幅。福建的帶量采購價格基本上還給中選企業(yè)留有一定的“二次開發(fā)空間”,,代理商還能分一杯羹,,不至于“窮途末路”。山西帶量采購的價格(網(wǎng)傳)有些產(chǎn)品已經(jīng)很難再被擊穿,,這才是第三個省份啊,,確實(shí)超乎預(yù)料。 這也正是帶量采購最大的殺傷力,,從“國采”一脈相承的思路下來,,這種規(guī)則就像“黑森林法則”,為了生存在規(guī)則之下,,先要保障自己的活路,。 趨勢二:“小企業(yè)”的最后晚餐 如果說口服固體一致性評價+注射劑一致性評價是大企業(yè)的“盛宴”,創(chuàng)新是資本和頭部企業(yè)的“狂歡”,,那么,,留給小型企業(yè)的“沙漏”也就是帶量采購,從規(guī)格2ml:15mg的鹽酸氨溴索注射液中標(biāo)價不到2毛錢來說,,絕大部分醫(yī)藥企業(yè)是做不到這個成本管控的,。 小企業(yè)由于銷售規(guī)模、利潤規(guī)模,、利潤率,、再投資能力、融資能力,、生產(chǎn)成本都受到一定的影響,,在過評上和大企業(yè)掰手腕直接宣告投降。 那么,,在全國帶量采購的進(jìn)程早起階段,,趁全國銷量大的企業(yè)不敢貿(mào)然報低價的空檔,,直接報低價搶份額,尤其是空白市場,,就成為了小企業(yè)的一種選擇,。 這是這個時代所造就的,1996--2019年這黃金的二十幾年,,給所有醫(yī)藥企業(yè)太多的機(jī)會,,但是,一部企業(yè)都是一個產(chǎn)品“擼到死”,,躺在床上數(shù)錢已經(jīng)四肢僵化。 這樣的企業(yè)就讓他“隨風(fēng)飄散”吧,,要是,,趁早可能還賣個好價錢。就好像是電影里“兵荒馬亂”的碼頭上,,小赤佬趁著闊太不注意摸上兩把,,不管摸到屁股還是胸,都有一種“賺了大便宜”的感覺,。 這種報價的風(fēng)格是不是“十分相似”,? 趨勢三:大企業(yè)的“瘋狂” 山西帶量采購從結(jié)果中看,大哥依然是大哥,,大哥的“女人”別人是摸不得的,,大企業(yè)憑借這卓絕的成本優(yōu)勢,在帶量采購中碾壓小企業(yè)就跟碾死個臭蟲沒什么區(qū)別,,你可以理解成“降維打擊”也可以理解成“實(shí)力碾壓”,。 山東自古出英雄,山西就在臥榻之側(cè),,而臥榻之側(cè)豈容他人酣睡,?七大哥、欣哥,、陽哥都是本次的“贏家”,, 西南的倫哥也是像吃了“魔鬼辣”一樣讓價當(dāng)仁不讓,東北的哈哥像喝了兩斤二鍋頭一樣誰來跟誰干,。 而這些傳統(tǒng)的,、現(xiàn)在的醫(yī)藥大企業(yè)就本身的成本優(yōu)勢,地區(qū)銷量空白,,新品上市時間不久,,很快就會集采的產(chǎn)品展開了“絞殺”行動。 這些大企業(yè)一旦出手,,那都是“人狠話不多,,江湖你砍哥”,,就算是自己掉一斤肉,也得干掉你八兩,。 你怕不怕,? 趨勢四:“原控”的崩盤 作為一個有“道德規(guī)范”的“小號”是不愿意提及這類事情的,畢竟,,這也算是小敏話題,,這里就當(dāng)給各位老板提個醒。 從濟(jì)南帶量采購到山西帶量采購,,有些所謂的“原控”產(chǎn)品價格屢遭突破,,如果,有的小伙伴不知道我說的是哪些產(chǎn)品,。 可以看看山西帶量采購報價最低和報價第二低的一些價格差距巨大的產(chǎn)品,,是有可能是的,你覺得呢,? 這就讓我想起來三國時期,,“十八路諸侯”討伐董卓,“十八路諸侯”要人有人,、要錢有錢,、要啥有啥,最后被董卓打的“屁滾尿流”,,這樣的場景在中國的歷史上舉不勝舉,。 大爺之所以是大爺,一個大房9個小妾收拾的服服帖帖,,這不但要體力好,,還得有銀子。 趨勢五:一次比一次低的“死循環(huán)” 這就得實(shí)錘舉例了,,莫西沙星注射劑,,原來的市場平均中標(biāo)價基本在180-220元/支&瓶,湖南帶量采購中標(biāo)價是60-70元之間,,福建帶量采購中標(biāo)價是20-30元之間,,山西帶量采購中標(biāo)價格是10-20元之間。  ?。〝?shù)據(jù)來源:Insight 風(fēng)云藥談獨(dú)家整理) 福建和山西的兩次價格下殺有點(diǎn)“煮豆燃豆萁,、豆在釜中泣;本是同根生,、相煎何太急”的感覺,,是不是有小伙伴不明白是什么意思?看看你倫哥的投資單位,。 從邏輯上講得通,,畢竟,,每次帶量采購的價格,只有不想知道的,,沒有打聽不到的,,這年頭誰還沒兩門好親戚呢? 有些產(chǎn)品也知道一腳已經(jīng)踏進(jìn)了“國采”的大門,,一只腳在帶量采購的門里,,都是肉還分什么牛肉、豬肉,,吃到嘴里的那才叫肉,,吃不到嘴里的那都是別人的肉,自己干流口水,。 所以,,從準(zhǔn)入報價的角度來講,價格只會是一次比一次低,,而這是一個無限死循環(huán)。 趨勢六:目錄的“無限擴(kuò)充” 在討論帶量采購的時候,,經(jīng)常有小伙伴說生物制劑,、中成藥不會在帶量采購的目錄里,作為一個有良知的“小號”,,可以把話放在這里,,從今天數(shù)一個月內(nèi),一定會有一個省份帶量采購的目錄里出現(xiàn)生物制劑和中成藥,,拭目以待,。 在帶量采購的大的機(jī)制下,沒有什么產(chǎn)品是可以幸免的,,畢竟,,從國家的指導(dǎo)精神來說,希望各地探索不同的方案,、不同的產(chǎn)品,,以至于得到豐富的經(jīng)驗(yàn)。

?。〝?shù)據(jù)來源:Insight 風(fēng)云藥談獨(dú)家整理) 福建和山西的兩次價格下殺有點(diǎn)“煮豆燃豆萁,、豆在釜中泣;本是同根生,、相煎何太急”的感覺,,是不是有小伙伴不明白是什么意思?看看你倫哥的投資單位,。 從邏輯上講得通,,畢竟,,每次帶量采購的價格,只有不想知道的,,沒有打聽不到的,,這年頭誰還沒兩門好親戚呢? 有些產(chǎn)品也知道一腳已經(jīng)踏進(jìn)了“國采”的大門,,一只腳在帶量采購的門里,,都是肉還分什么牛肉、豬肉,,吃到嘴里的那才叫肉,,吃不到嘴里的那都是別人的肉,自己干流口水,。 所以,,從準(zhǔn)入報價的角度來講,價格只會是一次比一次低,,而這是一個無限死循環(huán)。 趨勢六:目錄的“無限擴(kuò)充” 在討論帶量采購的時候,,經(jīng)常有小伙伴說生物制劑,、中成藥不會在帶量采購的目錄里,作為一個有良知的“小號”,,可以把話放在這里,,從今天數(shù)一個月內(nèi),一定會有一個省份帶量采購的目錄里出現(xiàn)生物制劑和中成藥,,拭目以待,。 在帶量采購的大的機(jī)制下,沒有什么產(chǎn)品是可以幸免的,,畢竟,,從國家的指導(dǎo)精神來說,希望各地探索不同的方案,、不同的產(chǎn)品,,以至于得到豐富的經(jīng)驗(yàn)。  ?。〝?shù)據(jù)來源:公開資料 風(fēng)云藥談獨(dú)家整理) 所以,,在以后的帶量采購目錄匯總,出現(xiàn)任何產(chǎn)品都是有可能的,,除了已經(jīng)“國采”和部分毒麻精放的產(chǎn)品,。 做好了被“臨幸”的準(zhǔn)備了么? 趨勢七:“獨(dú)家品種”的加入 到目前,,只有個別地市的帶量采購出現(xiàn)了極個別的“獨(dú)家產(chǎn)品”,,而各地帶量采購的大原則也是對于競爭不充分的產(chǎn)品不建議納入帶量采購,,但這也只是一個原則。 對于一些有競爭優(yōu)勢的產(chǎn)品,,在未來進(jìn)入到某些省份帶量采購也不要感到驚訝,,福建當(dāng)時也把亮丙瑞林納入進(jìn)來了,盡管最后這個產(chǎn)品落標(biāo)了,,但不失為一種嘗試,。 如果,聰明的小伙伴,,已經(jīng)知道風(fēng)云藥談在這里想表達(dá)的意思,,只是看你是否有這個實(shí)力、有這個膽魄去想,、去干,。 《士兵突擊》里有一句話,在想到和得到中間,,還有一件事就是要做到,。 動作快的已經(jīng)在馬不停蹄,動作慢的還在左顧右盼,,你是哪一類,? 趨勢八:帶量采購的模式花樣多 湖南、山西,、福建,、武漢、濟(jì)南,、廣西,、江西這些省市帶量采購的模式都不盡相同,需要企業(yè)不斷的去解讀每一個省,、市帶量采購的文件,,來適應(yīng)想中標(biāo)還是想?yún)⑴c的目的。 江西就是“雙信封+帶量采購”,、福建就是“八標(biāo)+帶量采購”,、湖南算是“分類采購+帶量采購”、山西是“秀肌肉帶量采購”,,這很考驗(yàn)操盤手的水平,。 不同的規(guī)則和機(jī)制下,想要中標(biāo)報價的高低是有所區(qū)別的,,比如,,這輪江西帶量采購的雙信封中打分制,降幅分、絕對值分都很值得玩味,,雖然只有7個產(chǎn)品,,其中6個還是PPI,但是,,這種雙信封機(jī)制下的帶量采購也是別開生面,。 作為醫(yī)藥企業(yè)能做的就是,深入的研究每一種模式的特點(diǎn),,以什么樣的心態(tài)去面對,,以什么樣的價格去參與。 看完這段,,有沒有感覺漲知識,? 趨勢九:帶量采購下的“微利化合做模式” “微利化合作”模式是風(fēng)云藥談在前面就特別寫的一篇文章藥品招商在向“微利化合作”發(fā)展!,,有興趣的朋友可以炒炒冷飯,,去回顧一下,什么是“微利化合作”模式,。 底價模式時代,,5-6倍空間遍地走,你說四倍空間馬上就罵你“給老子滾”,;后來,,雙信封來了,3.5-4倍空間發(fā)現(xiàn)也是可以玩的么,,于是乎一群小伙伴也賺的盆滿缽滿的;再后來帶量采購來了,,發(fā)現(xiàn)10%-20%點(diǎn)也是可以玩的么,,也都玩得不錯啊。 “帶金銷售”作為曾經(jīng)流行于世界各個國家的“有效手段”,,在我們這也是江河日下,,但是,有多少企業(yè)在吃螃蟹完完全全的“摒棄掛金”,? 這里不得不說,,市場有及其強(qiáng)大的自我適應(yīng)能力,只要還能有個“縫”,,就有人能有“孫悟空”的本事給你變小鉆過去,。 再后來,就確實(shí)沒有,,你想想不到2毛錢一支的針劑,,還有什么“操作空間”? 說的直白一點(diǎn),就是如果帶量采購還能有20%的空間,,那么,,這就是機(jī)會、機(jī)會,、機(jī)會,! 這個機(jī)會對于企業(yè)和代理商是一樣的!??! 趨勢十:持續(xù)3-5年以上 2009-2015年是“雙信封”,2015-2018年是“雙信封”的升級版“雙信封+帶量采購”,,時間進(jìn)入到2018年就是“帶量采購”的天下,。 縱觀歷史上一種準(zhǔn)入模式的出現(xiàn),5-10年算是一個周期,,那么,,帶量采購這個周期也不會很短,以前是大標(biāo)慢慢燉,,現(xiàn)在是帶量采購快刀直接拉,,在你還沒有反應(yīng)過來的時候就結(jié)束了。 至于帶量采購帶來的質(zhì)量風(fēng)險管控,、企業(yè)盈利對創(chuàng)新能力的考驗(yàn),、行業(yè)過渡期準(zhǔn)備這就是“摸著石頭過河”了。 帶量采購的終極大招是“醫(yī)保支付標(biāo)準(zhǔn)”,,當(dāng)絕大多數(shù)產(chǎn)品已經(jīng)降到了科學(xué),、合理的水平,帶量采購有可能會緩一緩,、歇一歇,,2022年前就不要想這個事了。 山西帶量采購的網(wǎng)傳價格(不知道誰把具體價格給曝光出來了),,廠家和代理商都是一片哀嚎,,不過也有幾個產(chǎn)品在偷著樂呢。第一感覺就是不可能,,這是真的么,?可見這次山西帶量采購取得了巨大成功。

?。〝?shù)據(jù)來源:公開資料 風(fēng)云藥談獨(dú)家整理) 所以,,在以后的帶量采購目錄匯總,出現(xiàn)任何產(chǎn)品都是有可能的,,除了已經(jīng)“國采”和部分毒麻精放的產(chǎn)品,。 做好了被“臨幸”的準(zhǔn)備了么? 趨勢七:“獨(dú)家品種”的加入 到目前,,只有個別地市的帶量采購出現(xiàn)了極個別的“獨(dú)家產(chǎn)品”,,而各地帶量采購的大原則也是對于競爭不充分的產(chǎn)品不建議納入帶量采購,,但這也只是一個原則。 對于一些有競爭優(yōu)勢的產(chǎn)品,,在未來進(jìn)入到某些省份帶量采購也不要感到驚訝,,福建當(dāng)時也把亮丙瑞林納入進(jìn)來了,盡管最后這個產(chǎn)品落標(biāo)了,,但不失為一種嘗試,。 如果,聰明的小伙伴,,已經(jīng)知道風(fēng)云藥談在這里想表達(dá)的意思,,只是看你是否有這個實(shí)力、有這個膽魄去想,、去干,。 《士兵突擊》里有一句話,在想到和得到中間,,還有一件事就是要做到,。 動作快的已經(jīng)在馬不停蹄,動作慢的還在左顧右盼,,你是哪一類,? 趨勢八:帶量采購的模式花樣多 湖南、山西,、福建,、武漢、濟(jì)南,、廣西,、江西這些省市帶量采購的模式都不盡相同,需要企業(yè)不斷的去解讀每一個省,、市帶量采購的文件,,來適應(yīng)想中標(biāo)還是想?yún)⑴c的目的。 江西就是“雙信封+帶量采購”,、福建就是“八標(biāo)+帶量采購”,、湖南算是“分類采購+帶量采購”、山西是“秀肌肉帶量采購”,,這很考驗(yàn)操盤手的水平,。 不同的規(guī)則和機(jī)制下,想要中標(biāo)報價的高低是有所區(qū)別的,,比如,,這輪江西帶量采購的雙信封中打分制,降幅分、絕對值分都很值得玩味,,雖然只有7個產(chǎn)品,,其中6個還是PPI,但是,,這種雙信封機(jī)制下的帶量采購也是別開生面,。 作為醫(yī)藥企業(yè)能做的就是,深入的研究每一種模式的特點(diǎn),,以什么樣的心態(tài)去面對,,以什么樣的價格去參與。 看完這段,,有沒有感覺漲知識,? 趨勢九:帶量采購下的“微利化合做模式” “微利化合作”模式是風(fēng)云藥談在前面就特別寫的一篇文章藥品招商在向“微利化合作”發(fā)展!,,有興趣的朋友可以炒炒冷飯,,去回顧一下,什么是“微利化合作”模式,。 底價模式時代,,5-6倍空間遍地走,你說四倍空間馬上就罵你“給老子滾”,;后來,,雙信封來了,3.5-4倍空間發(fā)現(xiàn)也是可以玩的么,,于是乎一群小伙伴也賺的盆滿缽滿的;再后來帶量采購來了,,發(fā)現(xiàn)10%-20%點(diǎn)也是可以玩的么,,也都玩得不錯啊。 “帶金銷售”作為曾經(jīng)流行于世界各個國家的“有效手段”,,在我們這也是江河日下,,但是,有多少企業(yè)在吃螃蟹完完全全的“摒棄掛金”,? 這里不得不說,,市場有及其強(qiáng)大的自我適應(yīng)能力,只要還能有個“縫”,,就有人能有“孫悟空”的本事給你變小鉆過去,。 再后來,就確實(shí)沒有,,你想想不到2毛錢一支的針劑,,還有什么“操作空間”? 說的直白一點(diǎn),就是如果帶量采購還能有20%的空間,,那么,,這就是機(jī)會、機(jī)會,、機(jī)會,! 這個機(jī)會對于企業(yè)和代理商是一樣的!??! 趨勢十:持續(xù)3-5年以上 2009-2015年是“雙信封”,2015-2018年是“雙信封”的升級版“雙信封+帶量采購”,,時間進(jìn)入到2018年就是“帶量采購”的天下,。 縱觀歷史上一種準(zhǔn)入模式的出現(xiàn),5-10年算是一個周期,,那么,,帶量采購這個周期也不會很短,以前是大標(biāo)慢慢燉,,現(xiàn)在是帶量采購快刀直接拉,,在你還沒有反應(yīng)過來的時候就結(jié)束了。 至于帶量采購帶來的質(zhì)量風(fēng)險管控,、企業(yè)盈利對創(chuàng)新能力的考驗(yàn),、行業(yè)過渡期準(zhǔn)備這就是“摸著石頭過河”了。 帶量采購的終極大招是“醫(yī)保支付標(biāo)準(zhǔn)”,,當(dāng)絕大多數(shù)產(chǎn)品已經(jīng)降到了科學(xué),、合理的水平,帶量采購有可能會緩一緩,、歇一歇,,2022年前就不要想這個事了。 山西帶量采購的網(wǎng)傳價格(不知道誰把具體價格給曝光出來了),,廠家和代理商都是一片哀嚎,,不過也有幾個產(chǎn)品在偷著樂呢。第一感覺就是不可能,,這是真的么,?可見這次山西帶量采購取得了巨大成功。

?。〝?shù)據(jù)來源:Insight 風(fēng)云藥談獨(dú)家整理) 福建和山西的兩次價格下殺有點(diǎn)“煮豆燃豆萁,、豆在釜中泣;本是同根生,、相煎何太急”的感覺,,是不是有小伙伴不明白是什么意思?看看你倫哥的投資單位,。 從邏輯上講得通,,畢竟,,每次帶量采購的價格,只有不想知道的,,沒有打聽不到的,,這年頭誰還沒兩門好親戚呢? 有些產(chǎn)品也知道一腳已經(jīng)踏進(jìn)了“國采”的大門,,一只腳在帶量采購的門里,,都是肉還分什么牛肉、豬肉,,吃到嘴里的那才叫肉,,吃不到嘴里的那都是別人的肉,自己干流口水,。 所以,,從準(zhǔn)入報價的角度來講,價格只會是一次比一次低,,而這是一個無限死循環(huán)。 趨勢六:目錄的“無限擴(kuò)充” 在討論帶量采購的時候,,經(jīng)常有小伙伴說生物制劑,、中成藥不會在帶量采購的目錄里,作為一個有良知的“小號”,,可以把話放在這里,,從今天數(shù)一個月內(nèi),一定會有一個省份帶量采購的目錄里出現(xiàn)生物制劑和中成藥,,拭目以待,。 在帶量采購的大的機(jī)制下,沒有什么產(chǎn)品是可以幸免的,,畢竟,,從國家的指導(dǎo)精神來說,希望各地探索不同的方案,、不同的產(chǎn)品,,以至于得到豐富的經(jīng)驗(yàn)。 ?。〝?shù)據(jù)來源:公開資料 風(fēng)云藥談獨(dú)家整理) 所以,,在以后的帶量采購目錄匯總,出現(xiàn)任何產(chǎn)品都是有可能的,,除了已經(jīng)“國采”和部分毒麻精放的產(chǎn)品,。 做好了被“臨幸”的準(zhǔn)備了么? 趨勢七:“獨(dú)家品種”的加入 到目前,,只有個別地市的帶量采購出現(xiàn)了極個別的“獨(dú)家產(chǎn)品”,,而各地帶量采購的大原則也是對于競爭不充分的產(chǎn)品不建議納入帶量采購,,但這也只是一個原則。 對于一些有競爭優(yōu)勢的產(chǎn)品,,在未來進(jìn)入到某些省份帶量采購也不要感到驚訝,,福建當(dāng)時也把亮丙瑞林納入進(jìn)來了,盡管最后這個產(chǎn)品落標(biāo)了,,但不失為一種嘗試,。 如果,聰明的小伙伴,,已經(jīng)知道風(fēng)云藥談在這里想表達(dá)的意思,,只是看你是否有這個實(shí)力、有這個膽魄去想,、去干,。 《士兵突擊》里有一句話,在想到和得到中間,,還有一件事就是要做到,。 動作快的已經(jīng)在馬不停蹄,動作慢的還在左顧右盼,,你是哪一類,? 趨勢八:帶量采購的模式花樣多 湖南、山西,、福建,、武漢、濟(jì)南,、廣西,、江西這些省市帶量采購的模式都不盡相同,需要企業(yè)不斷的去解讀每一個省,、市帶量采購的文件,,來適應(yīng)想中標(biāo)還是想?yún)⑴c的目的。 江西就是“雙信封+帶量采購”,、福建就是“八標(biāo)+帶量采購”,、湖南算是“分類采購+帶量采購”、山西是“秀肌肉帶量采購”,,這很考驗(yàn)操盤手的水平,。 不同的規(guī)則和機(jī)制下,想要中標(biāo)報價的高低是有所區(qū)別的,,比如,,這輪江西帶量采購的雙信封中打分制,降幅分、絕對值分都很值得玩味,,雖然只有7個產(chǎn)品,,其中6個還是PPI,但是,,這種雙信封機(jī)制下的帶量采購也是別開生面,。 作為醫(yī)藥企業(yè)能做的就是,深入的研究每一種模式的特點(diǎn),,以什么樣的心態(tài)去面對,,以什么樣的價格去參與。 看完這段,,有沒有感覺漲知識,? 趨勢九:帶量采購下的“微利化合做模式” “微利化合作”模式是風(fēng)云藥談在前面就特別寫的一篇文章藥品招商在向“微利化合作”發(fā)展!,,有興趣的朋友可以炒炒冷飯,,去回顧一下,什么是“微利化合作”模式,。 底價模式時代,,5-6倍空間遍地走,你說四倍空間馬上就罵你“給老子滾”,;后來,,雙信封來了,3.5-4倍空間發(fā)現(xiàn)也是可以玩的么,,于是乎一群小伙伴也賺的盆滿缽滿的;再后來帶量采購來了,,發(fā)現(xiàn)10%-20%點(diǎn)也是可以玩的么,,也都玩得不錯啊。 “帶金銷售”作為曾經(jīng)流行于世界各個國家的“有效手段”,,在我們這也是江河日下,,但是,有多少企業(yè)在吃螃蟹完完全全的“摒棄掛金”,? 這里不得不說,,市場有及其強(qiáng)大的自我適應(yīng)能力,只要還能有個“縫”,,就有人能有“孫悟空”的本事給你變小鉆過去,。 再后來,就確實(shí)沒有,,你想想不到2毛錢一支的針劑,,還有什么“操作空間”? 說的直白一點(diǎn),就是如果帶量采購還能有20%的空間,,那么,,這就是機(jī)會、機(jī)會,、機(jī)會,! 這個機(jī)會對于企業(yè)和代理商是一樣的!??! 趨勢十:持續(xù)3-5年以上 2009-2015年是“雙信封”,2015-2018年是“雙信封”的升級版“雙信封+帶量采購”,,時間進(jìn)入到2018年就是“帶量采購”的天下,。 縱觀歷史上一種準(zhǔn)入模式的出現(xiàn),5-10年算是一個周期,,那么,,帶量采購這個周期也不會很短,以前是大標(biāo)慢慢燉,,現(xiàn)在是帶量采購快刀直接拉,,在你還沒有反應(yīng)過來的時候就結(jié)束了。 至于帶量采購帶來的質(zhì)量風(fēng)險管控,、企業(yè)盈利對創(chuàng)新能力的考驗(yàn),、行業(yè)過渡期準(zhǔn)備這就是“摸著石頭過河”了。 帶量采購的終極大招是“醫(yī)保支付標(biāo)準(zhǔn)”,,當(dāng)絕大多數(shù)產(chǎn)品已經(jīng)降到了科學(xué),、合理的水平,帶量采購有可能會緩一緩,、歇一歇,,2022年前就不要想這個事了。 山西帶量采購的網(wǎng)傳價格(不知道誰把具體價格給曝光出來了),,廠家和代理商都是一片哀嚎,,不過也有幾個產(chǎn)品在偷著樂呢。第一感覺就是不可能,,這是真的么,?可見這次山西帶量采購取得了巨大成功。