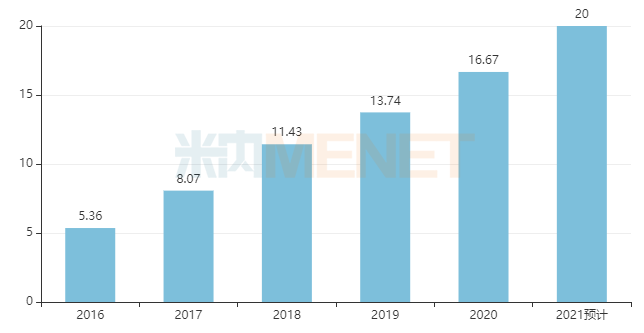

醫(yī)藥網(wǎng)1月29日訊 近期,,“中藥股一哥”之爭再次出現(xiàn)了緊張局勢:截至28日中午收盤,片仔癀以市值1778億排在首位,,而老對手云南白藥則達到1702億元,,兩家藥企的市值差距進一步縮小,引發(fā)投資者熱議:云南白藥要出絕招了,,片仔癀能頂住壓力嗎,?片仔癀發(fā)布了2020年業(yè)績快報,公司全年營收65.07億元,,凈利潤16.67億元,,營收、凈利潤連續(xù)第五年出現(xiàn)雙位數(shù)增長,。 “中藥一哥”之爭白熱化,,片仔癀凈利潤要沖20億 圖1:目前在保護期內(nèi)的1級中藥保護品種 來源:米內(nèi)網(wǎng)中國中藥保護品種目錄數(shù)據(jù)庫 同樣擁有永久保密期限的中藥絕密配方,多年來關于片仔癀和云南白藥之間的行業(yè)地位和未來前景的比較從未停止,。云南白藥“家大業(yè)大”,,是營業(yè)收入在百億級別的中藥龍頭,而近年來片仔癀營收,、凈利潤齊飆升,,市值不斷刷出新高,“中藥一哥”爭奪戰(zhàn)愈演愈烈,。 片仔癀:藥中“奢侈品” 圖2:片仔癀凈利潤情況(單位:億元)

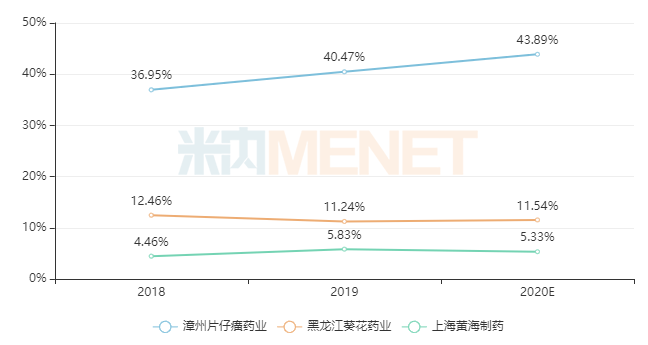

來源:米內(nèi)網(wǎng)中國中藥保護品種目錄數(shù)據(jù)庫 同樣擁有永久保密期限的中藥絕密配方,多年來關于片仔癀和云南白藥之間的行業(yè)地位和未來前景的比較從未停止,。云南白藥“家大業(yè)大”,,是營業(yè)收入在百億級別的中藥龍頭,而近年來片仔癀營收,、凈利潤齊飆升,,市值不斷刷出新高,“中藥一哥”爭奪戰(zhàn)愈演愈烈,。 片仔癀:藥中“奢侈品” 圖2:片仔癀凈利潤情況(單位:億元) 來源:年報,、個股研報 從業(yè)績增速而言,片仔癀近幾年明顯強于云南白藥:片仔癀2016-2020年凈利潤增速分別為14.88%,、50.53%,、41.62%、20.25%,、21.27%,;云南白藥2016-2019年凈利潤增速分別為5.38%、7.71%,、5.14%,、19.75%(2020年未有相關數(shù)據(jù))。 有券商分析認為,,片仔癀的競爭力主要來自品牌的高端形象,,以及由此帶來的產(chǎn)品溢價能力。首先,,片仔癀的可替代性不高,在保肝護肝領域具有較高市場地位;其次,,公司在宣傳上是一直沿循“奢侈品”邏輯,,即歷史悠久、原材料珍稀,、揚名海外等,,目前片仔癀在世界30多個國家和地區(qū)出口連續(xù)20多年位居中國中成藥外貿(mào)單項品種出口前列,在海外華人圈有著極高的知名度和美譽度,。如此一來,,一粒片仔癀漲價至590元也不影響其銷量,真正實現(xiàn)了“價量其升”,。 目前,,大多券商都看好片仔癀能保持良好的節(jié)奏,實現(xiàn)業(yè)績穩(wěn)步增長,,預計公司2021年營業(yè)收入有望沖上80億元,,歸母凈利潤超20億元。 云南白藥:國民級“神藥” 云南白藥的優(yōu)勢主要來自其品牌和渠道,,云南白藥被譽為治療跌打損傷,、止血化瘀的國民級神藥,在國內(nèi)家喻戶曉,,銷售網(wǎng)絡隨處可見,,其良好的渠道覆蓋力在業(yè)內(nèi)受到廣泛認可。近幾年,,片仔癀也向日化領域進軍,,渠道覆蓋力是關鍵一環(huán),若能打通此環(huán)節(jié),,公司業(yè)績有望更上一層樓,。 近期,云南白藥公開表示,,在持續(xù)加大美膚產(chǎn)品的研發(fā)力度的同時,,也會加強線上營銷的力度。今年1月20日,,云南白藥在投資者互動平臺中表示,,公司已于2019年啟動與薇婭等直播達人的相關合作,持續(xù)提升公司產(chǎn)品受眾群體的多元化,。電商購物,、購藥已成了目前最熱的銷售模式,云南白藥走“國民化”之路提升品牌,,也有望帶動其他產(chǎn)品的銷售增量,。 肝炎藥王獨霸市場,,北上廣占六成 我國肝病人數(shù)居高不下,維持在4.5億人左右,。米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年預計在重點城市實體藥店中成藥肝炎用藥市場規(guī)模保持在6億元左右,受疫情影響增速放緩,,但仍高于中成藥整體增速水平線,。 圖3:肝炎用藥TOP3企業(yè)的份額情況

來源:年報,、個股研報 從業(yè)績增速而言,片仔癀近幾年明顯強于云南白藥:片仔癀2016-2020年凈利潤增速分別為14.88%,、50.53%,、41.62%、20.25%,、21.27%,;云南白藥2016-2019年凈利潤增速分別為5.38%、7.71%,、5.14%,、19.75%(2020年未有相關數(shù)據(jù))。 有券商分析認為,,片仔癀的競爭力主要來自品牌的高端形象,,以及由此帶來的產(chǎn)品溢價能力。首先,,片仔癀的可替代性不高,在保肝護肝領域具有較高市場地位;其次,,公司在宣傳上是一直沿循“奢侈品”邏輯,,即歷史悠久、原材料珍稀,、揚名海外等,,目前片仔癀在世界30多個國家和地區(qū)出口連續(xù)20多年位居中國中成藥外貿(mào)單項品種出口前列,在海外華人圈有著極高的知名度和美譽度,。如此一來,,一粒片仔癀漲價至590元也不影響其銷量,真正實現(xiàn)了“價量其升”,。 目前,,大多券商都看好片仔癀能保持良好的節(jié)奏,實現(xiàn)業(yè)績穩(wěn)步增長,,預計公司2021年營業(yè)收入有望沖上80億元,,歸母凈利潤超20億元。 云南白藥:國民級“神藥” 云南白藥的優(yōu)勢主要來自其品牌和渠道,,云南白藥被譽為治療跌打損傷,、止血化瘀的國民級神藥,在國內(nèi)家喻戶曉,,銷售網(wǎng)絡隨處可見,,其良好的渠道覆蓋力在業(yè)內(nèi)受到廣泛認可。近幾年,,片仔癀也向日化領域進軍,,渠道覆蓋力是關鍵一環(huán),若能打通此環(huán)節(jié),,公司業(yè)績有望更上一層樓,。 近期,云南白藥公開表示,,在持續(xù)加大美膚產(chǎn)品的研發(fā)力度的同時,,也會加強線上營銷的力度。今年1月20日,,云南白藥在投資者互動平臺中表示,,公司已于2019年啟動與薇婭等直播達人的相關合作,持續(xù)提升公司產(chǎn)品受眾群體的多元化,。電商購物,、購藥已成了目前最熱的銷售模式,云南白藥走“國民化”之路提升品牌,,也有望帶動其他產(chǎn)品的銷售增量,。 肝炎藥王獨霸市場,,北上廣占六成 我國肝病人數(shù)居高不下,維持在4.5億人左右,。米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年預計在重點城市實體藥店中成藥肝炎用藥市場規(guī)模保持在6億元左右,受疫情影響增速放緩,,但仍高于中成藥整體增速水平線,。 圖3:肝炎用藥TOP3企業(yè)的份額情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 TOP1藥企已被片仔癀牢牢穩(wěn)住,市場份額逐年攀升,,領軍地位已無人可以撼動,。片仔癀在肝炎用藥領域的主要產(chǎn)品包括了片仔癀、片仔癀膠囊,、茵膽平肝膠囊3個獨家產(chǎn)品以及護肝片,。 表1:肝炎用藥TOP10產(chǎn)品情況

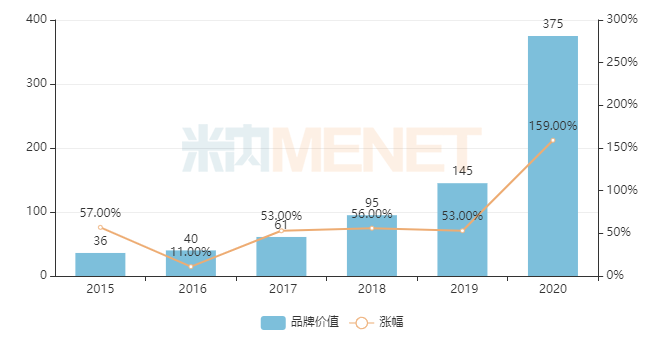

來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 TOP1藥企已被片仔癀牢牢穩(wěn)住,市場份額逐年攀升,,領軍地位已無人可以撼動,。片仔癀在肝炎用藥領域的主要產(chǎn)品包括了片仔癀、片仔癀膠囊,、茵膽平肝膠囊3個獨家產(chǎn)品以及護肝片,。 表1:肝炎用藥TOP10產(chǎn)品情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 肝炎用藥TOP10產(chǎn)品中7個為獨家,片仔癀占了兩個席位,。片仔癀(錠劑)最近三年的銷售額增速保持在雙位數(shù)水平,,2020年預計市場份額上漲至40.32%。從城市來看,,上海,、廣州、北京銷售最火熱,,大城市喝酒的人多,,護肝需求也較大,2020年預計合計銷售占比達六成,,而TOP6城市合肥雖然銷售體量不算太大,,但最近兩年的增速均超200%,潛力可期,。 片仔癀膠囊在2019年的增速超過100%,,2020年預計增速輕微下滑5%左右。2020年預計該產(chǎn)品在北京的銷售額最高,,占比達63%,,上海、西安,、杭州三個城市最近兩年均有雙位數(shù)的增速,,企業(yè)可在未來加大市場布局。 品牌,、研發(fā),、產(chǎn)品線,三箭齊發(fā) 值得一提的是,,片仔癀從2015年起開設體驗館,,實現(xiàn)全國渠道布局與品牌的跨地域推廣,,借助渠道擴展優(yōu)勢,提價放量明顯,,截至2020年年底,,片仔癀體驗館數(shù)量已經(jīng)達到260家,,體驗管達到“渠道擴張+品牌宣傳”雙重作用,。 圖4:片仔癀品牌價值情況(單位:億元)

來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 肝炎用藥TOP10產(chǎn)品中7個為獨家,片仔癀占了兩個席位,。片仔癀(錠劑)最近三年的銷售額增速保持在雙位數(shù)水平,,2020年預計市場份額上漲至40.32%。從城市來看,,上海,、廣州、北京銷售最火熱,,大城市喝酒的人多,,護肝需求也較大,2020年預計合計銷售占比達六成,,而TOP6城市合肥雖然銷售體量不算太大,,但最近兩年的增速均超200%,潛力可期,。 片仔癀膠囊在2019年的增速超過100%,,2020年預計增速輕微下滑5%左右。2020年預計該產(chǎn)品在北京的銷售額最高,,占比達63%,,上海、西安,、杭州三個城市最近兩年均有雙位數(shù)的增速,,企業(yè)可在未來加大市場布局。 品牌,、研發(fā),、產(chǎn)品線,三箭齊發(fā) 值得一提的是,,片仔癀從2015年起開設體驗館,,實現(xiàn)全國渠道布局與品牌的跨地域推廣,,借助渠道擴展優(yōu)勢,提價放量明顯,,截至2020年年底,,片仔癀體驗館數(shù)量已經(jīng)達到260家,,體驗管達到“渠道擴張+品牌宣傳”雙重作用,。 圖4:片仔癀品牌價值情況(單位:億元) 來源:胡潤品牌榜,僅供參考 片仔癀走高端的品牌路線,,帶動產(chǎn)品溢價能力一路飆漲,。公司近年來從歷史文化傳承、品牌推廣,、海外推廣和學術推廣方面擴大影響力:編寫《片仔癀治療肝癌臨床研究成果發(fā)布》等學術宣傳文章,,用臨床數(shù)據(jù)闡述片仔癀功效;借助“一帶一路”的風向,,擴大在國外的品牌影響力,。在最新發(fā)布的《2020胡潤品牌榜》中,片仔癀取代云南白藥成為醫(yī)療健康領域的行業(yè)冠軍,,品牌價值比去年上漲159%,。 圖5:安宮牛黃丸的銷售情況(單位:萬元)

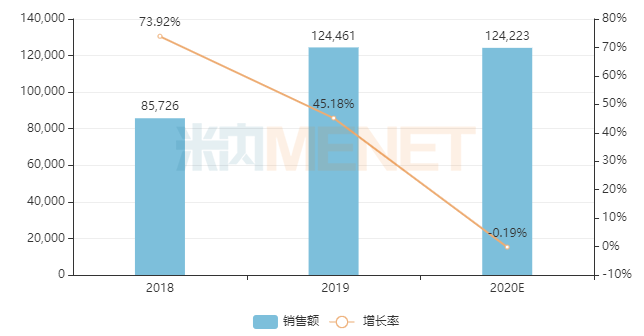

來源:胡潤品牌榜,僅供參考 片仔癀走高端的品牌路線,,帶動產(chǎn)品溢價能力一路飆漲,。公司近年來從歷史文化傳承、品牌推廣,、海外推廣和學術推廣方面擴大影響力:編寫《片仔癀治療肝癌臨床研究成果發(fā)布》等學術宣傳文章,,用臨床數(shù)據(jù)闡述片仔癀功效;借助“一帶一路”的風向,,擴大在國外的品牌影響力,。在最新發(fā)布的《2020胡潤品牌榜》中,片仔癀取代云南白藥成為醫(yī)療健康領域的行業(yè)冠軍,,品牌價值比去年上漲159%,。 圖5:安宮牛黃丸的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 作為對外宣傳“小能手”的片仔癀,在豐富產(chǎn)品線方面也是不遺余力,。2020年7月投資龍暉藥業(yè),,把包括安宮牛黃丸(雙天然品規(guī))、西黃丸(雙天然品規(guī))等傳統(tǒng)經(jīng)典中成藥收入囊中,,隨著產(chǎn)品線擴充,,將有望憑借片仔癀品牌優(yōu)勢,組成強大的傳統(tǒng)名方陣營,,強化“一核”戰(zhàn)略,。在重點城市實體藥店終端安宮牛黃丸是個10億大品種,目前擁有批文的企業(yè)達121家,,雙天然品規(guī)非常符合公司走高端路線的風格,。 表2:2018年至今片仔癀的新藥申報情況

來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 作為對外宣傳“小能手”的片仔癀,在豐富產(chǎn)品線方面也是不遺余力,。2020年7月投資龍暉藥業(yè),,把包括安宮牛黃丸(雙天然品規(guī))、西黃丸(雙天然品規(guī))等傳統(tǒng)經(jīng)典中成藥收入囊中,,隨著產(chǎn)品線擴充,,將有望憑借片仔癀品牌優(yōu)勢,組成強大的傳統(tǒng)名方陣營,,強化“一核”戰(zhàn)略,。在重點城市實體藥店終端安宮牛黃丸是個10億大品種,目前擁有批文的企業(yè)達121家,,雙天然品規(guī)非常符合公司走高端路線的風格,。 表2:2018年至今片仔癀的新藥申報情況 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 在研發(fā)方面,片仔癀在2018年申報了中成藥5類新藥馬錢子總堿囊泡凝膠并已獲批臨床,,擬用于膝骨關節(jié)炎寒阻脈絡證引起的疼痛腫脹等癥,,該產(chǎn)品采用制劑新技術局部經(jīng)皮給藥使藥物在病灶部位形成貯庫并緩慢釋放,對關節(jié)炎作用迅速持久,。項目前期由北京盈科瑞研發(fā),,2016年公司提供研究費用約1200萬并約定雙方共同研究。目前膝骨關節(jié)炎的外用制劑主要有吲哚美辛凝膠,、雙氯酚酸鈉乳膏,、青鵬軟膏,、千山活血膏等藥物,市場上暫無相同適應癥及同劑型的中藥產(chǎn)品上市,,市場潛力可觀,。 2020年片仔癀向化藥領域進軍,共申報了3個1類新藥,,目前用于治療肝內(nèi)膽管細胞癌,、尿路上皮細胞癌等晚期實體腫瘤的PZH2111片以及用于治療癌性疼痛的PZH2108片已獲批臨床,而用于治療非酒精性脂肪性肝炎的PZH2109膠囊在11月主動撤回申請,,在進一步完善相關臨床前研究資料后有望再次申報,。 結語 2020年10月,傳出片仔癀化妝品分拆上市的消息,,剛開始投資者大多不買賬,,認為化妝品雖然利潤高但同行競爭、跨國品牌競爭相對激烈,,要獲得成功并非易事,。目前看來,片仔癀護膚品終端銷售良好,,分拆上市后能有效降低公司費用率,,對母公司的業(yè)績提振也能起到相應作用。藥企跨界成功與失敗的例子均不少,,最終成王敗寇,,有待市場驗證。 數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫,、公司年報,、個股研報等 審評數(shù)據(jù)統(tǒng)計截至2021年1月28日,如有錯漏,,敬請指正,。 近期,,“中藥股一哥”之爭再次出現(xiàn)了緊張局勢:截至28日中午收盤,,片仔癀以市值1778億排在首位,而老對手云南白藥則達到1702億元,,兩家藥企的市值差距進一步縮小,,引發(fā)投資者熱議:云南白藥要出絕招了,片仔癀能頂住壓力嗎,?片仔癀發(fā)布了2020年業(yè)績快報,,公司全年營收65.07億元,凈利潤16.67億元,,營收,、凈利潤連續(xù)第五年出現(xiàn)雙位數(shù)增長,。 “中藥一哥”之爭白熱化,片仔癀凈利潤要沖20億 圖1:目前在保護期內(nèi)的1級中藥保護品種 來源:米內(nèi)網(wǎng)中國中藥保護品種目錄數(shù)據(jù)庫 同樣擁有永久保密期限的中藥絕密配方,,多年來關于片仔癀和云南白藥之間的行業(yè)地位和未來前景的比較從未停止,。云南白藥“家大業(yè)大”,是營業(yè)收入在百億級別的中藥龍頭,,而近年來片仔癀營收,、凈利潤齊飆升,市值不斷刷出新高,,“中藥一哥”爭奪戰(zhàn)愈演愈烈,。 片仔癀:藥中“奢侈品” 圖2:片仔癀凈利潤情況(單位:億元) 來源:年報、個股研報 從業(yè)績增速而言,,片仔癀近幾年明顯強于云南白藥:片仔癀2016-2020年凈利潤增速分別為14.88%、50.53%,、41.62%,、20.25%、21.27%,;云南白藥2016-2019年凈利潤增速分別為5.38%,、7.71%、5.14%,、19.75%(2020年未有相關數(shù)據(jù)),。 有券商分析認為,片仔癀的競爭力主要來自品牌的高端形象,,以及由此帶來的產(chǎn)品溢價能力,。首先,片仔癀的可替代性不高,,在保肝護肝領域具有較高市場地位,;其次,公司在宣傳上是一直沿循“奢侈品”邏輯,,即歷史悠久,、原材料珍稀、揚名海外等,,目前片仔癀在世界30多個國家和地區(qū)出口連續(xù)20多年位居中國中成藥外貿(mào)單項品種出口前列,,在海外華人圈有著極高的知名度和美譽度。如此一來,,一粒片仔癀漲價至590元也不影響其銷量,,真正實現(xiàn)了“價量其升”。 目前,,大多券商都看好片仔癀能保持良好的節(jié)奏,,實現(xiàn)業(yè)績穩(wěn)步增長,,預計公司2021年營業(yè)收入有望沖上80億元,歸母凈利潤超20億元,。 云南白藥:國民級“神藥” 云南白藥的優(yōu)勢主要來自其品牌和渠道,,云南白藥被譽為治療跌打損傷、止血化瘀的國民級神藥,,在國內(nèi)家喻戶曉,,銷售網(wǎng)絡隨處可見,其良好的渠道覆蓋力在業(yè)內(nèi)受到廣泛認可,。近幾年,,片仔癀也向日化領域進軍,渠道覆蓋力是關鍵一環(huán),,若能打通此環(huán)節(jié),,公司業(yè)績有望更上一層樓。 近期,,云南白藥公開表示,,在持續(xù)加大美膚產(chǎn)品的研發(fā)力度的同時,也會加強線上營銷的力度,。今年1月20日,,云南白藥在投資者互動平臺中表示,公司已于2019年啟動與薇婭等直播達人的相關合作,,持續(xù)提升公司產(chǎn)品受眾群體的多元化,。電商購物、購藥已成了目前最熱的銷售模式,,云南白藥走“國民化”之路提升品牌,,也有望帶動其他產(chǎn)品的銷售增量。 肝炎藥王獨霸市場,,北上廣占六成 我國肝病人數(shù)居高不下,,維持在4.5億人左右。米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年預計在重點城市實體藥店中成藥肝炎用藥市場規(guī)模保持在6億元左右,,受疫情影響增速放緩,但仍高于中成藥整體增速水平線,。 圖3:肝炎用藥TOP3企業(yè)的份額情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 TOP1藥企已被片仔癀牢牢穩(wěn)住,,市場份額逐年攀升,領軍地位已無人可以撼動,。片仔癀在肝炎用藥領域的主要產(chǎn)品包括了片仔癀,、片仔癀膠囊、茵膽平肝膠囊3個獨家產(chǎn)品以及護肝片。 表1:肝炎用藥TOP10產(chǎn)品情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 肝炎用藥TOP10產(chǎn)品中7個為獨家,,片仔癀占了兩個席位,。片仔癀(錠劑)最近三年的銷售額增速保持在雙位數(shù)水平,2020年預計市場份額上漲至40.32%,。從城市來看,,上海、廣州,、北京銷售最火熱,,大城市喝酒的人多,護肝需求也較大,,2020年預計合計銷售占比達六成,,而TOP6城市合肥雖然銷售體量不算太大,但最近兩年的增速均超200%,,潛力可期,。 片仔癀膠囊在2019年的增速超過100%,2020年預計增速輕微下滑5%左右,。2020年預計該產(chǎn)品在北京的銷售額最高,,占比達63%,上海,、西安、杭州三個城市最近兩年均有雙位數(shù)的增速,,企業(yè)可在未來加大市場布局,。 品牌、研發(fā),、產(chǎn)品線,,三箭齊發(fā) 值得一提的是,片仔癀從2015年起開設體驗館,,實現(xiàn)全國渠道布局與品牌的跨地域推廣,,借助渠道擴展優(yōu)勢,提價放量明顯,,截至2020年年底,,片仔癀體驗館數(shù)量已經(jīng)達到260家,體驗管達到“渠道擴張+品牌宣傳”雙重作用,。 圖4:片仔癀品牌價值情況(單位:億元) 來源:胡潤品牌榜,,僅供參考 片仔癀走高端的品牌路線,帶動產(chǎn)品溢價能力一路飆漲,。公司近年來從歷史文化傳承,、品牌推廣、海外推廣和學術推廣方面擴大影響力:編寫《片仔癀治療肝癌臨床研究成果發(fā)布》等學術宣傳文章,,用臨床數(shù)據(jù)闡述片仔癀功效,;借助“一帶一路”的風向,,擴大在國外的品牌影響力。在最新發(fā)布的《2020胡潤品牌榜》中,,片仔癀取代云南白藥成為醫(yī)療健康領域的行業(yè)冠軍,,品牌價值比去年上漲159%。 圖5:安宮牛黃丸的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 作為對外宣傳“小能手”的片仔癀,,在豐富產(chǎn)品線方面也是不遺余力,。2020年7月投資龍暉藥業(yè),把包括安宮牛黃丸(雙天然品規(guī)),、西黃丸(雙天然品規(guī))等傳統(tǒng)經(jīng)典中成藥收入囊中,,隨著產(chǎn)品線擴充,將有望憑借片仔癀品牌優(yōu)勢,,組成強大的傳統(tǒng)名方陣營,,強化“一核”戰(zhàn)略。在重點城市實體藥店終端安宮牛黃丸是個10億大品種,,目前擁有批文的企業(yè)達121家,,雙天然品規(guī)非常符合公司走高端路線的風格。 表2:2018年至今片仔癀的新藥申報情況 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 在研發(fā)方面,,片仔癀在2018年申報了中成藥5類新藥馬錢子總堿囊泡凝膠并已獲批臨床,,擬用于膝骨關節(jié)炎寒阻脈絡證引起的疼痛腫脹等癥,該產(chǎn)品采用制劑新技術局部經(jīng)皮給藥使藥物在病灶部位形成貯庫并緩慢釋放,,對關節(jié)炎作用迅速持久,。項目前期由北京盈科瑞研發(fā),2016年公司提供研究費用約1200萬并約定雙方共同研究,。目前膝骨關節(jié)炎的外用制劑主要有吲哚美辛凝膠,、雙氯酚酸鈉乳膏、青鵬軟膏,、千山活血膏等藥物,,市場上暫無相同適應癥及同劑型的中藥產(chǎn)品上市,市場潛力可觀,。 2020年片仔癀向化藥領域進軍,,共申報了3個1類新藥,目前用于治療肝內(nèi)膽管細胞癌,、尿路上皮細胞癌等晚期實體腫瘤的PZH2111片以及用于治療癌性疼痛的PZH2108片已獲批臨床,,而用于治療非酒精性脂肪性肝炎的PZH2109膠囊在11月主動撤回申請,在進一步完善相關臨床前研究資料后有望再次申報,。 結語 2020年10月,,傳出片仔癀化妝品分拆上市的消息,剛開始投資者大多不買賬,認為化妝品雖然利潤高但同行競爭,、跨國品牌競爭相對激烈,,要獲得成功并非易事。目前看來,,片仔癀護膚品終端銷售良好,,分拆上市后能有效降低公司費用率,對母公司的業(yè)績提振也能起到相應作用,。藥企跨界成功與失敗的例子均不少,,最終成王敗寇,有待市場驗證,。 數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫,、公司年報、個股研報等 審評數(shù)據(jù)統(tǒng)計截至2021年1月28日,,如有錯漏,,敬請指正。

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 在研發(fā)方面,片仔癀在2018年申報了中成藥5類新藥馬錢子總堿囊泡凝膠并已獲批臨床,,擬用于膝骨關節(jié)炎寒阻脈絡證引起的疼痛腫脹等癥,,該產(chǎn)品采用制劑新技術局部經(jīng)皮給藥使藥物在病灶部位形成貯庫并緩慢釋放,對關節(jié)炎作用迅速持久,。項目前期由北京盈科瑞研發(fā),,2016年公司提供研究費用約1200萬并約定雙方共同研究。目前膝骨關節(jié)炎的外用制劑主要有吲哚美辛凝膠,、雙氯酚酸鈉乳膏,、青鵬軟膏,、千山活血膏等藥物,市場上暫無相同適應癥及同劑型的中藥產(chǎn)品上市,,市場潛力可觀,。 2020年片仔癀向化藥領域進軍,共申報了3個1類新藥,,目前用于治療肝內(nèi)膽管細胞癌,、尿路上皮細胞癌等晚期實體腫瘤的PZH2111片以及用于治療癌性疼痛的PZH2108片已獲批臨床,而用于治療非酒精性脂肪性肝炎的PZH2109膠囊在11月主動撤回申請,,在進一步完善相關臨床前研究資料后有望再次申報,。 結語 2020年10月,傳出片仔癀化妝品分拆上市的消息,,剛開始投資者大多不買賬,,認為化妝品雖然利潤高但同行競爭、跨國品牌競爭相對激烈,,要獲得成功并非易事,。目前看來,片仔癀護膚品終端銷售良好,,分拆上市后能有效降低公司費用率,,對母公司的業(yè)績提振也能起到相應作用。藥企跨界成功與失敗的例子均不少,,最終成王敗寇,,有待市場驗證。 數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫,、公司年報,、個股研報等 審評數(shù)據(jù)統(tǒng)計截至2021年1月28日,如有錯漏,,敬請指正,。 近期,,“中藥股一哥”之爭再次出現(xiàn)了緊張局勢:截至28日中午收盤,,片仔癀以市值1778億排在首位,而老對手云南白藥則達到1702億元,,兩家藥企的市值差距進一步縮小,,引發(fā)投資者熱議:云南白藥要出絕招了,片仔癀能頂住壓力嗎,?片仔癀發(fā)布了2020年業(yè)績快報,,公司全年營收65.07億元,凈利潤16.67億元,,營收,、凈利潤連續(xù)第五年出現(xiàn)雙位數(shù)增長,。 “中藥一哥”之爭白熱化,片仔癀凈利潤要沖20億 圖1:目前在保護期內(nèi)的1級中藥保護品種 來源:米內(nèi)網(wǎng)中國中藥保護品種目錄數(shù)據(jù)庫 同樣擁有永久保密期限的中藥絕密配方,,多年來關于片仔癀和云南白藥之間的行業(yè)地位和未來前景的比較從未停止,。云南白藥“家大業(yè)大”,是營業(yè)收入在百億級別的中藥龍頭,,而近年來片仔癀營收,、凈利潤齊飆升,市值不斷刷出新高,,“中藥一哥”爭奪戰(zhàn)愈演愈烈,。 片仔癀:藥中“奢侈品” 圖2:片仔癀凈利潤情況(單位:億元) 來源:年報、個股研報 從業(yè)績增速而言,,片仔癀近幾年明顯強于云南白藥:片仔癀2016-2020年凈利潤增速分別為14.88%、50.53%,、41.62%,、20.25%、21.27%,;云南白藥2016-2019年凈利潤增速分別為5.38%,、7.71%、5.14%,、19.75%(2020年未有相關數(shù)據(jù)),。 有券商分析認為,片仔癀的競爭力主要來自品牌的高端形象,,以及由此帶來的產(chǎn)品溢價能力,。首先,片仔癀的可替代性不高,,在保肝護肝領域具有較高市場地位,;其次,公司在宣傳上是一直沿循“奢侈品”邏輯,,即歷史悠久,、原材料珍稀、揚名海外等,,目前片仔癀在世界30多個國家和地區(qū)出口連續(xù)20多年位居中國中成藥外貿(mào)單項品種出口前列,,在海外華人圈有著極高的知名度和美譽度。如此一來,,一粒片仔癀漲價至590元也不影響其銷量,,真正實現(xiàn)了“價量其升”。 目前,,大多券商都看好片仔癀能保持良好的節(jié)奏,,實現(xiàn)業(yè)績穩(wěn)步增長,,預計公司2021年營業(yè)收入有望沖上80億元,歸母凈利潤超20億元,。 云南白藥:國民級“神藥” 云南白藥的優(yōu)勢主要來自其品牌和渠道,,云南白藥被譽為治療跌打損傷、止血化瘀的國民級神藥,,在國內(nèi)家喻戶曉,,銷售網(wǎng)絡隨處可見,其良好的渠道覆蓋力在業(yè)內(nèi)受到廣泛認可,。近幾年,,片仔癀也向日化領域進軍,渠道覆蓋力是關鍵一環(huán),,若能打通此環(huán)節(jié),,公司業(yè)績有望更上一層樓。 近期,,云南白藥公開表示,,在持續(xù)加大美膚產(chǎn)品的研發(fā)力度的同時,也會加強線上營銷的力度,。今年1月20日,,云南白藥在投資者互動平臺中表示,公司已于2019年啟動與薇婭等直播達人的相關合作,,持續(xù)提升公司產(chǎn)品受眾群體的多元化,。電商購物、購藥已成了目前最熱的銷售模式,,云南白藥走“國民化”之路提升品牌,,也有望帶動其他產(chǎn)品的銷售增量。 肝炎藥王獨霸市場,,北上廣占六成 我國肝病人數(shù)居高不下,,維持在4.5億人左右。米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年預計在重點城市實體藥店中成藥肝炎用藥市場規(guī)模保持在6億元左右,,受疫情影響增速放緩,但仍高于中成藥整體增速水平線,。 圖3:肝炎用藥TOP3企業(yè)的份額情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 TOP1藥企已被片仔癀牢牢穩(wěn)住,,市場份額逐年攀升,領軍地位已無人可以撼動,。片仔癀在肝炎用藥領域的主要產(chǎn)品包括了片仔癀,、片仔癀膠囊、茵膽平肝膠囊3個獨家產(chǎn)品以及護肝片。 表1:肝炎用藥TOP10產(chǎn)品情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 肝炎用藥TOP10產(chǎn)品中7個為獨家,,片仔癀占了兩個席位,。片仔癀(錠劑)最近三年的銷售額增速保持在雙位數(shù)水平,2020年預計市場份額上漲至40.32%,。從城市來看,,上海、廣州,、北京銷售最火熱,,大城市喝酒的人多,護肝需求也較大,,2020年預計合計銷售占比達六成,,而TOP6城市合肥雖然銷售體量不算太大,但最近兩年的增速均超200%,,潛力可期,。 片仔癀膠囊在2019年的增速超過100%,2020年預計增速輕微下滑5%左右,。2020年預計該產(chǎn)品在北京的銷售額最高,,占比達63%,上海,、西安、杭州三個城市最近兩年均有雙位數(shù)的增速,,企業(yè)可在未來加大市場布局,。 品牌、研發(fā),、產(chǎn)品線,,三箭齊發(fā) 值得一提的是,片仔癀從2015年起開設體驗館,,實現(xiàn)全國渠道布局與品牌的跨地域推廣,,借助渠道擴展優(yōu)勢,提價放量明顯,,截至2020年年底,,片仔癀體驗館數(shù)量已經(jīng)達到260家,體驗管達到“渠道擴張+品牌宣傳”雙重作用,。 圖4:片仔癀品牌價值情況(單位:億元) 來源:胡潤品牌榜,,僅供參考 片仔癀走高端的品牌路線,帶動產(chǎn)品溢價能力一路飆漲,。公司近年來從歷史文化傳承,、品牌推廣、海外推廣和學術推廣方面擴大影響力:編寫《片仔癀治療肝癌臨床研究成果發(fā)布》等學術宣傳文章,,用臨床數(shù)據(jù)闡述片仔癀功效,;借助“一帶一路”的風向,,擴大在國外的品牌影響力。在最新發(fā)布的《2020胡潤品牌榜》中,,片仔癀取代云南白藥成為醫(yī)療健康領域的行業(yè)冠軍,,品牌價值比去年上漲159%。 圖5:安宮牛黃丸的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 作為對外宣傳“小能手”的片仔癀,,在豐富產(chǎn)品線方面也是不遺余力,。2020年7月投資龍暉藥業(yè),把包括安宮牛黃丸(雙天然品規(guī)),、西黃丸(雙天然品規(guī))等傳統(tǒng)經(jīng)典中成藥收入囊中,,隨著產(chǎn)品線擴充,將有望憑借片仔癀品牌優(yōu)勢,,組成強大的傳統(tǒng)名方陣營,,強化“一核”戰(zhàn)略。在重點城市實體藥店終端安宮牛黃丸是個10億大品種,,目前擁有批文的企業(yè)達121家,,雙天然品規(guī)非常符合公司走高端路線的風格。 表2:2018年至今片仔癀的新藥申報情況 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 在研發(fā)方面,,片仔癀在2018年申報了中成藥5類新藥馬錢子總堿囊泡凝膠并已獲批臨床,,擬用于膝骨關節(jié)炎寒阻脈絡證引起的疼痛腫脹等癥,該產(chǎn)品采用制劑新技術局部經(jīng)皮給藥使藥物在病灶部位形成貯庫并緩慢釋放,,對關節(jié)炎作用迅速持久,。項目前期由北京盈科瑞研發(fā),2016年公司提供研究費用約1200萬并約定雙方共同研究,。目前膝骨關節(jié)炎的外用制劑主要有吲哚美辛凝膠,、雙氯酚酸鈉乳膏、青鵬軟膏,、千山活血膏等藥物,,市場上暫無相同適應癥及同劑型的中藥產(chǎn)品上市,市場潛力可觀,。 2020年片仔癀向化藥領域進軍,,共申報了3個1類新藥,目前用于治療肝內(nèi)膽管細胞癌,、尿路上皮細胞癌等晚期實體腫瘤的PZH2111片以及用于治療癌性疼痛的PZH2108片已獲批臨床,,而用于治療非酒精性脂肪性肝炎的PZH2109膠囊在11月主動撤回申請,在進一步完善相關臨床前研究資料后有望再次申報,。 結語 2020年10月,,傳出片仔癀化妝品分拆上市的消息,剛開始投資者大多不買賬,認為化妝品雖然利潤高但同行競爭,、跨國品牌競爭相對激烈,,要獲得成功并非易事。目前看來,,片仔癀護膚品終端銷售良好,,分拆上市后能有效降低公司費用率,對母公司的業(yè)績提振也能起到相應作用,。藥企跨界成功與失敗的例子均不少,,最終成王敗寇,有待市場驗證,。 數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫,、公司年報、個股研報等 審評數(shù)據(jù)統(tǒng)計截至2021年1月28日,,如有錯漏,,敬請指正。

來源:米內(nèi)網(wǎng)中國中藥保護品種目錄數(shù)據(jù)庫 同樣擁有永久保密期限的中藥絕密配方,多年來關于片仔癀和云南白藥之間的行業(yè)地位和未來前景的比較從未停止,。云南白藥“家大業(yè)大”,,是營業(yè)收入在百億級別的中藥龍頭,而近年來片仔癀營收,、凈利潤齊飆升,,市值不斷刷出新高,“中藥一哥”爭奪戰(zhàn)愈演愈烈,。 片仔癀:藥中“奢侈品” 圖2:片仔癀凈利潤情況(單位:億元) 來源:年報,、個股研報 從業(yè)績增速而言,片仔癀近幾年明顯強于云南白藥:片仔癀2016-2020年凈利潤增速分別為14.88%,、50.53%,、41.62%、20.25%,、21.27%,;云南白藥2016-2019年凈利潤增速分別為5.38%、7.71%,、5.14%,、19.75%(2020年未有相關數(shù)據(jù))。 有券商分析認為,,片仔癀的競爭力主要來自品牌的高端形象,,以及由此帶來的產(chǎn)品溢價能力。首先,,片仔癀的可替代性不高,在保肝護肝領域具有較高市場地位;其次,,公司在宣傳上是一直沿循“奢侈品”邏輯,,即歷史悠久、原材料珍稀,、揚名海外等,,目前片仔癀在世界30多個國家和地區(qū)出口連續(xù)20多年位居中國中成藥外貿(mào)單項品種出口前列,在海外華人圈有著極高的知名度和美譽度,。如此一來,,一粒片仔癀漲價至590元也不影響其銷量,真正實現(xiàn)了“價量其升”,。 目前,,大多券商都看好片仔癀能保持良好的節(jié)奏,實現(xiàn)業(yè)績穩(wěn)步增長,,預計公司2021年營業(yè)收入有望沖上80億元,,歸母凈利潤超20億元。 云南白藥:國民級“神藥” 云南白藥的優(yōu)勢主要來自其品牌和渠道,,云南白藥被譽為治療跌打損傷,、止血化瘀的國民級神藥,在國內(nèi)家喻戶曉,,銷售網(wǎng)絡隨處可見,,其良好的渠道覆蓋力在業(yè)內(nèi)受到廣泛認可。近幾年,,片仔癀也向日化領域進軍,,渠道覆蓋力是關鍵一環(huán),若能打通此環(huán)節(jié),,公司業(yè)績有望更上一層樓,。 近期,云南白藥公開表示,,在持續(xù)加大美膚產(chǎn)品的研發(fā)力度的同時,,也會加強線上營銷的力度。今年1月20日,,云南白藥在投資者互動平臺中表示,,公司已于2019年啟動與薇婭等直播達人的相關合作,持續(xù)提升公司產(chǎn)品受眾群體的多元化,。電商購物,、購藥已成了目前最熱的銷售模式,云南白藥走“國民化”之路提升品牌,,也有望帶動其他產(chǎn)品的銷售增量,。 肝炎藥王獨霸市場,,北上廣占六成 我國肝病人數(shù)居高不下,維持在4.5億人左右,。米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年預計在重點城市實體藥店中成藥肝炎用藥市場規(guī)模保持在6億元左右,受疫情影響增速放緩,,但仍高于中成藥整體增速水平線,。 圖3:肝炎用藥TOP3企業(yè)的份額情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 TOP1藥企已被片仔癀牢牢穩(wěn)住,市場份額逐年攀升,,領軍地位已無人可以撼動,。片仔癀在肝炎用藥領域的主要產(chǎn)品包括了片仔癀、片仔癀膠囊,、茵膽平肝膠囊3個獨家產(chǎn)品以及護肝片,。 表1:肝炎用藥TOP10產(chǎn)品情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 肝炎用藥TOP10產(chǎn)品中7個為獨家,片仔癀占了兩個席位,。片仔癀(錠劑)最近三年的銷售額增速保持在雙位數(shù)水平,,2020年預計市場份額上漲至40.32%。從城市來看,,上海,、廣州、北京銷售最火熱,,大城市喝酒的人多,,護肝需求也較大,2020年預計合計銷售占比達六成,,而TOP6城市合肥雖然銷售體量不算太大,,但最近兩年的增速均超200%,潛力可期,。 片仔癀膠囊在2019年的增速超過100%,,2020年預計增速輕微下滑5%左右。2020年預計該產(chǎn)品在北京的銷售額最高,,占比達63%,,上海、西安,、杭州三個城市最近兩年均有雙位數(shù)的增速,,企業(yè)可在未來加大市場布局。 品牌,、研發(fā),、產(chǎn)品線,三箭齊發(fā) 值得一提的是,,片仔癀從2015年起開設體驗館,,實現(xiàn)全國渠道布局與品牌的跨地域推廣,,借助渠道擴展優(yōu)勢,提價放量明顯,,截至2020年年底,,片仔癀體驗館數(shù)量已經(jīng)達到260家,,體驗管達到“渠道擴張+品牌宣傳”雙重作用,。 圖4:片仔癀品牌價值情況(單位:億元) 來源:胡潤品牌榜,僅供參考 片仔癀走高端的品牌路線,,帶動產(chǎn)品溢價能力一路飆漲,。公司近年來從歷史文化傳承、品牌推廣,、海外推廣和學術推廣方面擴大影響力:編寫《片仔癀治療肝癌臨床研究成果發(fā)布》等學術宣傳文章,,用臨床數(shù)據(jù)闡述片仔癀功效;借助“一帶一路”的風向,,擴大在國外的品牌影響力,。在最新發(fā)布的《2020胡潤品牌榜》中,片仔癀取代云南白藥成為醫(yī)療健康領域的行業(yè)冠軍,,品牌價值比去年上漲159%,。 圖5:安宮牛黃丸的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 作為對外宣傳“小能手”的片仔癀,在豐富產(chǎn)品線方面也是不遺余力,。2020年7月投資龍暉藥業(yè),,把包括安宮牛黃丸(雙天然品規(guī))、西黃丸(雙天然品規(guī))等傳統(tǒng)經(jīng)典中成藥收入囊中,,隨著產(chǎn)品線擴充,,將有望憑借片仔癀品牌優(yōu)勢,組成強大的傳統(tǒng)名方陣營,,強化“一核”戰(zhàn)略,。在重點城市實體藥店終端安宮牛黃丸是個10億大品種,目前擁有批文的企業(yè)達121家,,雙天然品規(guī)非常符合公司走高端路線的風格,。 表2:2018年至今片仔癀的新藥申報情況 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 在研發(fā)方面,片仔癀在2018年申報了中成藥5類新藥馬錢子總堿囊泡凝膠并已獲批臨床,,擬用于膝骨關節(jié)炎寒阻脈絡證引起的疼痛腫脹等癥,,該產(chǎn)品采用制劑新技術局部經(jīng)皮給藥使藥物在病灶部位形成貯庫并緩慢釋放,對關節(jié)炎作用迅速持久,。項目前期由北京盈科瑞研發(fā),,2016年公司提供研究費用約1200萬并約定雙方共同研究。目前膝骨關節(jié)炎的外用制劑主要有吲哚美辛凝膠,、雙氯酚酸鈉乳膏,、青鵬軟膏,、千山活血膏等藥物,市場上暫無相同適應癥及同劑型的中藥產(chǎn)品上市,,市場潛力可觀,。 2020年片仔癀向化藥領域進軍,共申報了3個1類新藥,,目前用于治療肝內(nèi)膽管細胞癌,、尿路上皮細胞癌等晚期實體腫瘤的PZH2111片以及用于治療癌性疼痛的PZH2108片已獲批臨床,而用于治療非酒精性脂肪性肝炎的PZH2109膠囊在11月主動撤回申請,,在進一步完善相關臨床前研究資料后有望再次申報,。 結語 2020年10月,傳出片仔癀化妝品分拆上市的消息,,剛開始投資者大多不買賬,,認為化妝品雖然利潤高但同行競爭、跨國品牌競爭相對激烈,,要獲得成功并非易事,。目前看來,片仔癀護膚品終端銷售良好,,分拆上市后能有效降低公司費用率,,對母公司的業(yè)績提振也能起到相應作用。藥企跨界成功與失敗的例子均不少,,最終成王敗寇,,有待市場驗證。 數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫,、公司年報,、個股研報等 審評數(shù)據(jù)統(tǒng)計截至2021年1月28日,如有錯漏,,敬請指正,。 近期,,“中藥股一哥”之爭再次出現(xiàn)了緊張局勢:截至28日中午收盤,,片仔癀以市值1778億排在首位,而老對手云南白藥則達到1702億元,,兩家藥企的市值差距進一步縮小,,引發(fā)投資者熱議:云南白藥要出絕招了,片仔癀能頂住壓力嗎,?片仔癀發(fā)布了2020年業(yè)績快報,,公司全年營收65.07億元,凈利潤16.67億元,,營收,、凈利潤連續(xù)第五年出現(xiàn)雙位數(shù)增長,。 “中藥一哥”之爭白熱化,片仔癀凈利潤要沖20億 圖1:目前在保護期內(nèi)的1級中藥保護品種 來源:米內(nèi)網(wǎng)中國中藥保護品種目錄數(shù)據(jù)庫 同樣擁有永久保密期限的中藥絕密配方,,多年來關于片仔癀和云南白藥之間的行業(yè)地位和未來前景的比較從未停止,。云南白藥“家大業(yè)大”,是營業(yè)收入在百億級別的中藥龍頭,,而近年來片仔癀營收,、凈利潤齊飆升,市值不斷刷出新高,,“中藥一哥”爭奪戰(zhàn)愈演愈烈,。 片仔癀:藥中“奢侈品” 圖2:片仔癀凈利潤情況(單位:億元) 來源:年報、個股研報 從業(yè)績增速而言,,片仔癀近幾年明顯強于云南白藥:片仔癀2016-2020年凈利潤增速分別為14.88%、50.53%,、41.62%,、20.25%、21.27%,;云南白藥2016-2019年凈利潤增速分別為5.38%,、7.71%、5.14%,、19.75%(2020年未有相關數(shù)據(jù)),。 有券商分析認為,片仔癀的競爭力主要來自品牌的高端形象,,以及由此帶來的產(chǎn)品溢價能力,。首先,片仔癀的可替代性不高,,在保肝護肝領域具有較高市場地位,;其次,公司在宣傳上是一直沿循“奢侈品”邏輯,,即歷史悠久,、原材料珍稀、揚名海外等,,目前片仔癀在世界30多個國家和地區(qū)出口連續(xù)20多年位居中國中成藥外貿(mào)單項品種出口前列,,在海外華人圈有著極高的知名度和美譽度。如此一來,,一粒片仔癀漲價至590元也不影響其銷量,,真正實現(xiàn)了“價量其升”。 目前,,大多券商都看好片仔癀能保持良好的節(jié)奏,,實現(xiàn)業(yè)績穩(wěn)步增長,,預計公司2021年營業(yè)收入有望沖上80億元,歸母凈利潤超20億元,。 云南白藥:國民級“神藥” 云南白藥的優(yōu)勢主要來自其品牌和渠道,,云南白藥被譽為治療跌打損傷、止血化瘀的國民級神藥,,在國內(nèi)家喻戶曉,,銷售網(wǎng)絡隨處可見,其良好的渠道覆蓋力在業(yè)內(nèi)受到廣泛認可,。近幾年,,片仔癀也向日化領域進軍,渠道覆蓋力是關鍵一環(huán),,若能打通此環(huán)節(jié),,公司業(yè)績有望更上一層樓。 近期,,云南白藥公開表示,,在持續(xù)加大美膚產(chǎn)品的研發(fā)力度的同時,也會加強線上營銷的力度,。今年1月20日,,云南白藥在投資者互動平臺中表示,公司已于2019年啟動與薇婭等直播達人的相關合作,,持續(xù)提升公司產(chǎn)品受眾群體的多元化,。電商購物、購藥已成了目前最熱的銷售模式,,云南白藥走“國民化”之路提升品牌,,也有望帶動其他產(chǎn)品的銷售增量。 肝炎藥王獨霸市場,,北上廣占六成 我國肝病人數(shù)居高不下,,維持在4.5億人左右。米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年預計在重點城市實體藥店中成藥肝炎用藥市場規(guī)模保持在6億元左右,,受疫情影響增速放緩,但仍高于中成藥整體增速水平線,。 圖3:肝炎用藥TOP3企業(yè)的份額情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 TOP1藥企已被片仔癀牢牢穩(wěn)住,,市場份額逐年攀升,領軍地位已無人可以撼動,。片仔癀在肝炎用藥領域的主要產(chǎn)品包括了片仔癀,、片仔癀膠囊、茵膽平肝膠囊3個獨家產(chǎn)品以及護肝片。 表1:肝炎用藥TOP10產(chǎn)品情況 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 肝炎用藥TOP10產(chǎn)品中7個為獨家,,片仔癀占了兩個席位,。片仔癀(錠劑)最近三年的銷售額增速保持在雙位數(shù)水平,2020年預計市場份額上漲至40.32%,。從城市來看,,上海、廣州,、北京銷售最火熱,,大城市喝酒的人多,護肝需求也較大,,2020年預計合計銷售占比達六成,,而TOP6城市合肥雖然銷售體量不算太大,但最近兩年的增速均超200%,,潛力可期,。 片仔癀膠囊在2019年的增速超過100%,2020年預計增速輕微下滑5%左右,。2020年預計該產(chǎn)品在北京的銷售額最高,,占比達63%,上海,、西安、杭州三個城市最近兩年均有雙位數(shù)的增速,,企業(yè)可在未來加大市場布局,。 品牌、研發(fā),、產(chǎn)品線,,三箭齊發(fā) 值得一提的是,片仔癀從2015年起開設體驗館,,實現(xiàn)全國渠道布局與品牌的跨地域推廣,,借助渠道擴展優(yōu)勢,提價放量明顯,,截至2020年年底,,片仔癀體驗館數(shù)量已經(jīng)達到260家,體驗管達到“渠道擴張+品牌宣傳”雙重作用,。 圖4:片仔癀品牌價值情況(單位:億元) 來源:胡潤品牌榜,,僅供參考 片仔癀走高端的品牌路線,帶動產(chǎn)品溢價能力一路飆漲,。公司近年來從歷史文化傳承,、品牌推廣、海外推廣和學術推廣方面擴大影響力:編寫《片仔癀治療肝癌臨床研究成果發(fā)布》等學術宣傳文章,,用臨床數(shù)據(jù)闡述片仔癀功效,;借助“一帶一路”的風向,,擴大在國外的品牌影響力。在最新發(fā)布的《2020胡潤品牌榜》中,,片仔癀取代云南白藥成為醫(yī)療健康領域的行業(yè)冠軍,,品牌價值比去年上漲159%。 圖5:安宮牛黃丸的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)重點城市實體藥店終端競爭格局 作為對外宣傳“小能手”的片仔癀,,在豐富產(chǎn)品線方面也是不遺余力,。2020年7月投資龍暉藥業(yè),把包括安宮牛黃丸(雙天然品規(guī)),、西黃丸(雙天然品規(guī))等傳統(tǒng)經(jīng)典中成藥收入囊中,,隨著產(chǎn)品線擴充,將有望憑借片仔癀品牌優(yōu)勢,,組成強大的傳統(tǒng)名方陣營,,強化“一核”戰(zhàn)略。在重點城市實體藥店終端安宮牛黃丸是個10億大品種,,目前擁有批文的企業(yè)達121家,,雙天然品規(guī)非常符合公司走高端路線的風格。 表2:2018年至今片仔癀的新藥申報情況 來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫 在研發(fā)方面,,片仔癀在2018年申報了中成藥5類新藥馬錢子總堿囊泡凝膠并已獲批臨床,,擬用于膝骨關節(jié)炎寒阻脈絡證引起的疼痛腫脹等癥,該產(chǎn)品采用制劑新技術局部經(jīng)皮給藥使藥物在病灶部位形成貯庫并緩慢釋放,,對關節(jié)炎作用迅速持久,。項目前期由北京盈科瑞研發(fā),2016年公司提供研究費用約1200萬并約定雙方共同研究,。目前膝骨關節(jié)炎的外用制劑主要有吲哚美辛凝膠,、雙氯酚酸鈉乳膏、青鵬軟膏,、千山活血膏等藥物,,市場上暫無相同適應癥及同劑型的中藥產(chǎn)品上市,市場潛力可觀,。 2020年片仔癀向化藥領域進軍,,共申報了3個1類新藥,目前用于治療肝內(nèi)膽管細胞癌,、尿路上皮細胞癌等晚期實體腫瘤的PZH2111片以及用于治療癌性疼痛的PZH2108片已獲批臨床,,而用于治療非酒精性脂肪性肝炎的PZH2109膠囊在11月主動撤回申請,在進一步完善相關臨床前研究資料后有望再次申報,。 結語 2020年10月,,傳出片仔癀化妝品分拆上市的消息,剛開始投資者大多不買賬,認為化妝品雖然利潤高但同行競爭,、跨國品牌競爭相對激烈,,要獲得成功并非易事。目前看來,,片仔癀護膚品終端銷售良好,,分拆上市后能有效降低公司費用率,對母公司的業(yè)績提振也能起到相應作用,。藥企跨界成功與失敗的例子均不少,,最終成王敗寇,有待市場驗證,。 數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫,、公司年報、個股研報等 審評數(shù)據(jù)統(tǒng)計截至2021年1月28日,,如有錯漏,,敬請指正。