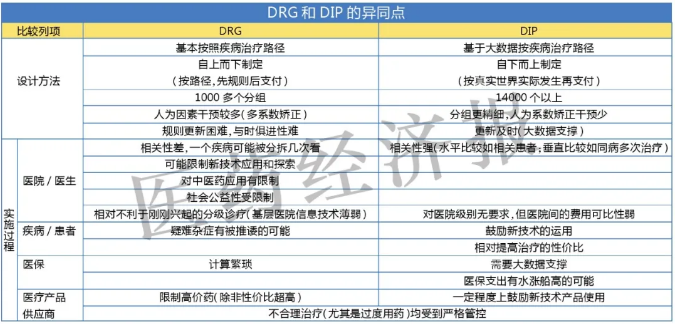

潤寶醫(yī)療網(wǎng)12月23日訊 與世界部分發(fā)達和發(fā)展中國家相比,近20年來,,我國醫(yī)療支出增長驚人,,與人均GDP增長不平行。同時,,人口老年化,、城鎮(zhèn)化、生活西化,、醫(yī)保全民覆蓋化,,成為“看病難”“看病貴”痛點的來源。 2019年6月,,國家醫(yī)保局,、財政部、國家衛(wèi)健委,、國家中醫(yī)藥局聯(lián)合印發(fā)《關(guān)于按疾病診斷相關(guān)分組付費國家試點城市名單的通知》,,確定北京市、上海市,、天津市等30個城市作為疾病診斷相關(guān)分組付費國家試點城市,,要求各試點城市確保2020年模擬運行,2021年啟動實際付費,。 醫(yī)保支付以入為出 模擬計算發(fā)現(xiàn),,中國地域廣闊,,經(jīng)濟發(fā)展極不平衡,,表現(xiàn)在醫(yī)保收入相差巨大,各級醫(yī)院的醫(yī)療水平相距甚遠,,即使是同級別的醫(yī)院對疾病治療的理念,、方法等也大相徑庭,這對DRG明年全面鋪開是一個挑戰(zhàn),。 在此背景下,,11月20日,國家醫(yī)保局公布了《國家醫(yī)療保障按病種分值付費(DIP)技術(shù)規(guī)范》《DIP病種目錄庫(1.0版)》,。這是繼11月3日公布71個試點城市后,,國家醫(yī)保局推動DIP按病種分值付費工作的又一實質(zhì)性舉措,作為DRG落地的補充,。 未來,,醫(yī)保支付會執(zhí)行“以入為出”的原則,這就要求醫(yī)療機構(gòu)提高治療性價比,,將疾病的診斷,、治療(非藥物)、藥物治療,、住院費用等劃入整體考慮,。我國現(xiàn)行醫(yī)療價格體系下,,治療費用如手術(shù)費等、住院費用相對其他行業(yè)極低,,一線城市同樣位置的酒店費用比三甲醫(yī)院床位費高幾十倍,。 因此,診斷耗材費用,、醫(yī)藥費用必須較大幅度降低,,尤其是藥物費用將大大壓縮,表現(xiàn)在安全無效的藥物將出局,,藥物使用將更合理,,藥價將更低,集采等降價措施還會持續(xù)相當(dāng)長的時間,,為有治療價值的創(chuàng)新藥物騰出更多的醫(yī)保支付空間,。  供應(yīng)商市場導(dǎo)向 DRG及DIP實施可作為醫(yī)療供應(yīng)商的市場導(dǎo)向,或形成以下趨勢: 1,、醫(yī)保目錄 醫(yī)保目錄在一定程度上逐步淡化,,未來可能在國家用藥目錄和地方醫(yī)藥目錄合并的基礎(chǔ)上,再將甲類目錄和乙類目錄合并,。這樣可以真正用臨床療效及藥物使用性價比的衡量導(dǎo)向決定醫(yī)保目錄,,減少醫(yī)保目錄評審中的人為因素和評審過程的可能腐敗因素,簡化醫(yī)保目錄甄選過程,。 2,、患者 DRG/DIP支付機制實施也會引導(dǎo)商業(yè)保險機制介入,彌補普通醫(yī)保的不足,,支付面更廣,,多層次的醫(yī)療保險體系將更好地滿足醫(yī)療個性化需求。 3,、醫(yī)藥研發(fā) 所謂“獨家產(chǎn)品”如果依然只是安全無效將很難進入市場,,未來的獨家產(chǎn)品一定是建立在療效或安全性意義上的獨家,新產(chǎn)品要求提高藥物經(jīng)濟學(xué)指標,,如療效相同,,但能減少用量,或安全性提高,,可以減少處理副作用的額外費用等,。避免藥企盲目追求市場熱點,防止研發(fā)資源重復(fù)浪費,。 研發(fā)管線與產(chǎn)品線組合策略需要加強,,DIP為按病種分值付費,對研發(fā)藥物,鼓勵真正有效的創(chuàng)新藥,、特藥是利好的,,這將引導(dǎo)藥企更關(guān)注疾病治療領(lǐng)域的藥品與治療點,所謂研發(fā)貼近市場,,研發(fā)貼近治療需求,,以終為始,研發(fā)的目的和意義就在于此,。 4,、營銷 多年來,藥企一直關(guān)注銷售數(shù)據(jù),,DIP實施后,,藥企的銷售模式再次改變。由于DIP與醫(yī)院績效息息相關(guān),,醫(yī)院會避免非必需藥物和耗材的使用,。未來,提高營銷隊伍的營運效益,,需要匹配整個疾病領(lǐng)域的相關(guān)藥物,,為某一疾病提供一攬子有效解決方案,既能節(jié)約營銷投入,,亦能降低人力成本,。同時,醫(yī)藥代表也有新要求,。好的推廣業(yè)務(wù)人員首先必須具備良好的疾病與產(chǎn)品專業(yè)知識,,陳舊的仿制品已經(jīng)沒有所謂的“推廣潤滑劑”,不但要推廣產(chǎn)品知識,,更要了解藥物經(jīng)濟學(xué)價值,,可能還要進行產(chǎn)品管線組合推廣,,重點是治療理念和性價比,。 5、零售渠道 當(dāng)前,,產(chǎn)品未納入集采的企業(yè)都在想方設(shè)法地從醫(yī)院渠道轉(zhuǎn)入藥店系統(tǒng),,采用所謂的“處方外流”策略。DRG/DIP支付實施后,,醫(yī)院可能出現(xiàn)新的問題,,尤其是住院治療,部分醫(yī)院讓患者到藥店購藥,,以降低住院總費用,。針對這些情況,部分省市出臺新規(guī),將個人醫(yī)保賬戶費用納入該地區(qū)“統(tǒng)籌池”,,以限制外流處方,,形成多方博弈的惡性循環(huán)。上述DRG試點中可能出現(xiàn)的問題,,有待DIP的補充并加以完善,。 我國人口眾多,進入小康社會后,,人民健康已經(jīng)成為優(yōu)先發(fā)展的國家戰(zhàn)略,。總體來看,,我國醫(yī)療市場依然是一個欣欣向榮的熱點市場,,其基本需求是2030健康中國,醫(yī)改將向深度和廣度進軍,,但醫(yī)療需求的基本面不會改變,,改變的是供應(yīng)鏈的產(chǎn)品結(jié)構(gòu)和競爭格局。

供應(yīng)商市場導(dǎo)向 DRG及DIP實施可作為醫(yī)療供應(yīng)商的市場導(dǎo)向,或形成以下趨勢: 1,、醫(yī)保目錄 醫(yī)保目錄在一定程度上逐步淡化,,未來可能在國家用藥目錄和地方醫(yī)藥目錄合并的基礎(chǔ)上,再將甲類目錄和乙類目錄合并,。這樣可以真正用臨床療效及藥物使用性價比的衡量導(dǎo)向決定醫(yī)保目錄,,減少醫(yī)保目錄評審中的人為因素和評審過程的可能腐敗因素,簡化醫(yī)保目錄甄選過程,。 2,、患者 DRG/DIP支付機制實施也會引導(dǎo)商業(yè)保險機制介入,彌補普通醫(yī)保的不足,,支付面更廣,,多層次的醫(yī)療保險體系將更好地滿足醫(yī)療個性化需求。 3,、醫(yī)藥研發(fā) 所謂“獨家產(chǎn)品”如果依然只是安全無效將很難進入市場,,未來的獨家產(chǎn)品一定是建立在療效或安全性意義上的獨家,新產(chǎn)品要求提高藥物經(jīng)濟學(xué)指標,,如療效相同,,但能減少用量,或安全性提高,,可以減少處理副作用的額外費用等,。避免藥企盲目追求市場熱點,防止研發(fā)資源重復(fù)浪費,。 研發(fā)管線與產(chǎn)品線組合策略需要加強,,DIP為按病種分值付費,對研發(fā)藥物,鼓勵真正有效的創(chuàng)新藥,、特藥是利好的,,這將引導(dǎo)藥企更關(guān)注疾病治療領(lǐng)域的藥品與治療點,所謂研發(fā)貼近市場,,研發(fā)貼近治療需求,,以終為始,研發(fā)的目的和意義就在于此,。 4,、營銷 多年來,藥企一直關(guān)注銷售數(shù)據(jù),,DIP實施后,,藥企的銷售模式再次改變。由于DIP與醫(yī)院績效息息相關(guān),,醫(yī)院會避免非必需藥物和耗材的使用,。未來,提高營銷隊伍的營運效益,,需要匹配整個疾病領(lǐng)域的相關(guān)藥物,,為某一疾病提供一攬子有效解決方案,既能節(jié)約營銷投入,,亦能降低人力成本,。同時,醫(yī)藥代表也有新要求,。好的推廣業(yè)務(wù)人員首先必須具備良好的疾病與產(chǎn)品專業(yè)知識,,陳舊的仿制品已經(jīng)沒有所謂的“推廣潤滑劑”,不但要推廣產(chǎn)品知識,,更要了解藥物經(jīng)濟學(xué)價值,,可能還要進行產(chǎn)品管線組合推廣,,重點是治療理念和性價比,。 5、零售渠道 當(dāng)前,,產(chǎn)品未納入集采的企業(yè)都在想方設(shè)法地從醫(yī)院渠道轉(zhuǎn)入藥店系統(tǒng),,采用所謂的“處方外流”策略。DRG/DIP支付實施后,,醫(yī)院可能出現(xiàn)新的問題,,尤其是住院治療,部分醫(yī)院讓患者到藥店購藥,,以降低住院總費用,。針對這些情況,部分省市出臺新規(guī),將個人醫(yī)保賬戶費用納入該地區(qū)“統(tǒng)籌池”,,以限制外流處方,,形成多方博弈的惡性循環(huán)。上述DRG試點中可能出現(xiàn)的問題,,有待DIP的補充并加以完善,。 我國人口眾多,進入小康社會后,,人民健康已經(jīng)成為優(yōu)先發(fā)展的國家戰(zhàn)略,。總體來看,,我國醫(yī)療市場依然是一個欣欣向榮的熱點市場,,其基本需求是2030健康中國,醫(yī)改將向深度和廣度進軍,,但醫(yī)療需求的基本面不會改變,,改變的是供應(yīng)鏈的產(chǎn)品結(jié)構(gòu)和競爭格局。

供應(yīng)商市場導(dǎo)向 DRG及DIP實施可作為醫(yī)療供應(yīng)商的市場導(dǎo)向,或形成以下趨勢: 1,、醫(yī)保目錄 醫(yī)保目錄在一定程度上逐步淡化,,未來可能在國家用藥目錄和地方醫(yī)藥目錄合并的基礎(chǔ)上,再將甲類目錄和乙類目錄合并,。這樣可以真正用臨床療效及藥物使用性價比的衡量導(dǎo)向決定醫(yī)保目錄,,減少醫(yī)保目錄評審中的人為因素和評審過程的可能腐敗因素,簡化醫(yī)保目錄甄選過程,。 2,、患者 DRG/DIP支付機制實施也會引導(dǎo)商業(yè)保險機制介入,彌補普通醫(yī)保的不足,,支付面更廣,,多層次的醫(yī)療保險體系將更好地滿足醫(yī)療個性化需求。 3,、醫(yī)藥研發(fā) 所謂“獨家產(chǎn)品”如果依然只是安全無效將很難進入市場,,未來的獨家產(chǎn)品一定是建立在療效或安全性意義上的獨家,新產(chǎn)品要求提高藥物經(jīng)濟學(xué)指標,,如療效相同,,但能減少用量,或安全性提高,,可以減少處理副作用的額外費用等,。避免藥企盲目追求市場熱點,防止研發(fā)資源重復(fù)浪費,。 研發(fā)管線與產(chǎn)品線組合策略需要加強,,DIP為按病種分值付費,對研發(fā)藥物,鼓勵真正有效的創(chuàng)新藥,、特藥是利好的,,這將引導(dǎo)藥企更關(guān)注疾病治療領(lǐng)域的藥品與治療點,所謂研發(fā)貼近市場,,研發(fā)貼近治療需求,,以終為始,研發(fā)的目的和意義就在于此,。 4,、營銷 多年來,藥企一直關(guān)注銷售數(shù)據(jù),,DIP實施后,,藥企的銷售模式再次改變。由于DIP與醫(yī)院績效息息相關(guān),,醫(yī)院會避免非必需藥物和耗材的使用,。未來,提高營銷隊伍的營運效益,,需要匹配整個疾病領(lǐng)域的相關(guān)藥物,,為某一疾病提供一攬子有效解決方案,既能節(jié)約營銷投入,,亦能降低人力成本,。同時,醫(yī)藥代表也有新要求,。好的推廣業(yè)務(wù)人員首先必須具備良好的疾病與產(chǎn)品專業(yè)知識,,陳舊的仿制品已經(jīng)沒有所謂的“推廣潤滑劑”,不但要推廣產(chǎn)品知識,,更要了解藥物經(jīng)濟學(xué)價值,,可能還要進行產(chǎn)品管線組合推廣,,重點是治療理念和性價比,。 5、零售渠道 當(dāng)前,,產(chǎn)品未納入集采的企業(yè)都在想方設(shè)法地從醫(yī)院渠道轉(zhuǎn)入藥店系統(tǒng),,采用所謂的“處方外流”策略。DRG/DIP支付實施后,,醫(yī)院可能出現(xiàn)新的問題,,尤其是住院治療,部分醫(yī)院讓患者到藥店購藥,,以降低住院總費用,。針對這些情況,部分省市出臺新規(guī),將個人醫(yī)保賬戶費用納入該地區(qū)“統(tǒng)籌池”,,以限制外流處方,,形成多方博弈的惡性循環(huán)。上述DRG試點中可能出現(xiàn)的問題,,有待DIP的補充并加以完善,。 我國人口眾多,進入小康社會后,,人民健康已經(jīng)成為優(yōu)先發(fā)展的國家戰(zhàn)略,。總體來看,,我國醫(yī)療市場依然是一個欣欣向榮的熱點市場,,其基本需求是2030健康中國,醫(yī)改將向深度和廣度進軍,,但醫(yī)療需求的基本面不會改變,,改變的是供應(yīng)鏈的產(chǎn)品結(jié)構(gòu)和競爭格局。