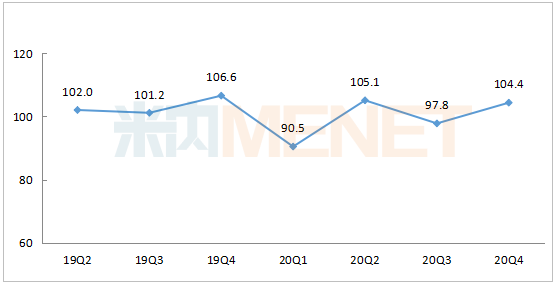

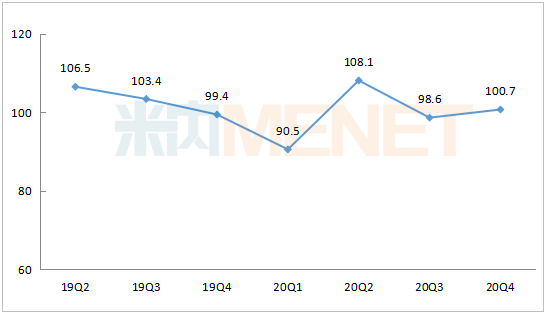

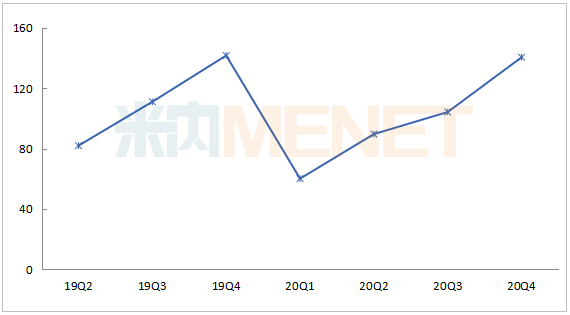

潤寶醫(yī)療網(wǎng)2月18日訊 提高藥品的可及性,,滿足人們的用藥需求,一直是國家和人民關(guān)注的焦點(diǎn)問題,。在影響藥品可及性的眾多因素中,,藥品價(jià)格是重要因素之一。近幾年國家?guī)Я坎少?、醫(yī)保談判,、藥品零差率等政策實(shí)施,都是國家層面對(duì)提高藥品可及性所作的努力,。作為藥品銷售的第二大終端,,零售藥店藥品降價(jià)是大勢(shì)所趨。 藥店市場(chǎng)規(guī)模突破3000億,,藥品價(jià)格小幅下滑 據(jù)米內(nèi)網(wǎng)預(yù)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端銷售規(guī)模達(dá)3155億(含藥品、保健品,、中藥飲片和醫(yī)療器械),,藥品仍然是零售藥店的“主角”,占據(jù)70%以上的市場(chǎng)份額,。 2020年中國城市實(shí)體藥店終端藥品平均單價(jià)同比下降0.79%,,從2019年Q2-2020年Q4季度環(huán)比價(jià)格指數(shù)來看,藥品平均單價(jià)在2020年Q1出現(xiàn)下滑,??傮w而言,近兩年中國城市實(shí)體藥店終端藥品的價(jià)格較為平穩(wěn),,2019-2020年各季度環(huán)比價(jià)格指數(shù)在90-110之間,,波動(dòng)幅度范圍在10%以內(nèi)。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端藥品季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 說明:季度環(huán)比價(jià)格指數(shù)=本季度平均單價(jià)/上季度平均單價(jià)*100 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 化學(xué)藥:抗腫瘤和免疫調(diào)節(jié)劑降幅明顯,,心血管系統(tǒng)藥物逆勢(shì)增長(zhǎng) 國家?guī)Я坎少徱曰瘜W(xué)藥為主,據(jù)米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端化學(xué)藥平均單價(jià)同比下降2.01%,。從2019年Q3開始,季度價(jià)格指數(shù)呈現(xiàn)下滑趨勢(shì),,雖然指數(shù)從2020年Q2出現(xiàn)反彈,,但從絕對(duì)值來看,2020年Q1-Q4的價(jià)格基本未能回歸到2019年Q4的水平,。隨著國家集采的常態(tài)化,、制度化,越來越多的連鎖藥店跟進(jìn)執(zhí)行入選品種中標(biāo)價(jià)格,,藥店化學(xué)藥必然面臨降價(jià),。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì)

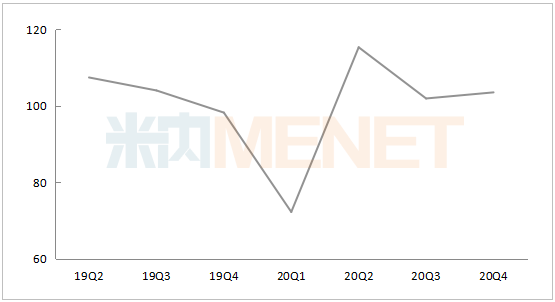

說明:季度環(huán)比價(jià)格指數(shù)=本季度平均單價(jià)/上季度平均單價(jià)*100 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 化學(xué)藥:抗腫瘤和免疫調(diào)節(jié)劑降幅明顯,,心血管系統(tǒng)藥物逆勢(shì)增長(zhǎng) 國家?guī)Я坎少徱曰瘜W(xué)藥為主,據(jù)米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端化學(xué)藥平均單價(jià)同比下降2.01%,。從2019年Q3開始,季度價(jià)格指數(shù)呈現(xiàn)下滑趨勢(shì),,雖然指數(shù)從2020年Q2出現(xiàn)反彈,,但從絕對(duì)值來看,2020年Q1-Q4的價(jià)格基本未能回歸到2019年Q4的水平,。隨著國家集采的常態(tài)化,、制度化,越來越多的連鎖藥店跟進(jìn)執(zhí)行入選品種中標(biāo)價(jià)格,,藥店化學(xué)藥必然面臨降價(jià),。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 中國城市實(shí)體藥店終端化學(xué)藥TOP5類別為呼吸系統(tǒng)用藥,、抗腫瘤和免疫調(diào)節(jié)劑、全身用抗感染藥物,、消化系統(tǒng)及代謝藥,、心血管系統(tǒng)藥物,預(yù)計(jì)2020年市場(chǎng)份額分別為25.8%,、15.4%、13.8%,、9.4%,、7.0%。 價(jià)格波動(dòng)最明顯的是抗腫瘤和免疫調(diào)節(jié)劑,,該類別藥品2020年平均單價(jià)同比下降接近20%,。2018年國家醫(yī)保局成立后,就開始組織對(duì)抗腫瘤藥物的準(zhǔn)入談判,。2018年有17種藥品通過談判納入醫(yī)保目錄,。在這17種抗腫瘤藥物中,少數(shù)一線抗腫瘤藥物降價(jià)超過60%,。2020年談判中,,新增17種抗腫瘤新藥,包括多種免疫檢查點(diǎn)抑制劑,、生物靶向制劑等,。在國家談判和國家集采的雙重壓力下,藥店抗腫瘤藥物降價(jià)成為必然。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥抗腫瘤和免疫調(diào)節(jié)劑季度環(huán)比價(jià)格指數(shù)變化趨勢(shì)

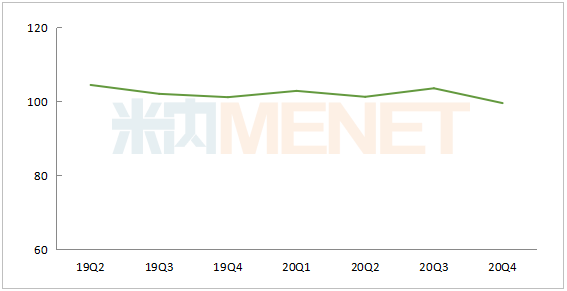

來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 中國城市實(shí)體藥店終端化學(xué)藥TOP5類別為呼吸系統(tǒng)用藥,、抗腫瘤和免疫調(diào)節(jié)劑、全身用抗感染藥物,、消化系統(tǒng)及代謝藥,、心血管系統(tǒng)藥物,預(yù)計(jì)2020年市場(chǎng)份額分別為25.8%,、15.4%、13.8%,、9.4%,、7.0%。 價(jià)格波動(dòng)最明顯的是抗腫瘤和免疫調(diào)節(jié)劑,,該類別藥品2020年平均單價(jià)同比下降接近20%,。2018年國家醫(yī)保局成立后,就開始組織對(duì)抗腫瘤藥物的準(zhǔn)入談判,。2018年有17種藥品通過談判納入醫(yī)保目錄,。在這17種抗腫瘤藥物中,少數(shù)一線抗腫瘤藥物降價(jià)超過60%,。2020年談判中,,新增17種抗腫瘤新藥,包括多種免疫檢查點(diǎn)抑制劑,、生物靶向制劑等,。在國家談判和國家集采的雙重壓力下,藥店抗腫瘤藥物降價(jià)成為必然。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥抗腫瘤和免疫調(diào)節(jié)劑季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 心血管系統(tǒng)藥物在中國城市實(shí)體藥店終端的平均單價(jià)不降反升,價(jià)格表現(xiàn)相對(duì)強(qiáng)勢(shì),,2019年Q2-2020年Q4季度環(huán)比價(jià)格指數(shù)均在100以上,。盡管心血管系統(tǒng)藥物是國家集采重點(diǎn)關(guān)注的類別,前三批入選集采的品種多達(dá)16個(gè),,包括阿托伐他汀,、厄貝沙坦、厄貝沙坦氫氯噻嗪,、瑞舒伐他汀等,,但入選品種多為仿制藥,在醫(yī)院市場(chǎng)失利的原研藥逐步轉(zhuǎn)向精耕零售藥店市場(chǎng),,且產(chǎn)品策略更具針對(duì)性,,如產(chǎn)品規(guī)格轉(zhuǎn)換等。 米內(nèi)網(wǎng)預(yù)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端部分中標(biāo)品種原研藥的市場(chǎng)份額呈現(xiàn)上升趨勢(shì),,如賽諾菲的厄貝沙坦片,輝瑞的阿托伐他汀鈣片,、阿斯利康的瑞舒伐他汀鈣片,,這些產(chǎn)品在中國城市實(shí)體藥店終端的市場(chǎng)份額均提升2%-5%,市場(chǎng)地位更加穩(wěn)固,。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥心血管系統(tǒng)藥物季度環(huán)比價(jià)格指數(shù)變化趨勢(shì)

來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 心血管系統(tǒng)藥物在中國城市實(shí)體藥店終端的平均單價(jià)不降反升,價(jià)格表現(xiàn)相對(duì)強(qiáng)勢(shì),,2019年Q2-2020年Q4季度環(huán)比價(jià)格指數(shù)均在100以上,。盡管心血管系統(tǒng)藥物是國家集采重點(diǎn)關(guān)注的類別,前三批入選集采的品種多達(dá)16個(gè),,包括阿托伐他汀,、厄貝沙坦、厄貝沙坦氫氯噻嗪,、瑞舒伐他汀等,,但入選品種多為仿制藥,在醫(yī)院市場(chǎng)失利的原研藥逐步轉(zhuǎn)向精耕零售藥店市場(chǎng),,且產(chǎn)品策略更具針對(duì)性,,如產(chǎn)品規(guī)格轉(zhuǎn)換等。 米內(nèi)網(wǎng)預(yù)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端部分中標(biāo)品種原研藥的市場(chǎng)份額呈現(xiàn)上升趨勢(shì),,如賽諾菲的厄貝沙坦片,輝瑞的阿托伐他汀鈣片,、阿斯利康的瑞舒伐他汀鈣片,,這些產(chǎn)品在中國城市實(shí)體藥店終端的市場(chǎng)份額均提升2%-5%,市場(chǎng)地位更加穩(wěn)固,。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥心血管系統(tǒng)藥物季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,含城市與縣鄉(xiāng)) 中成藥:價(jià)格穩(wěn)定,,補(bǔ)氣補(bǔ)血類藥物價(jià)格理性回落 近年來,,在政策環(huán)境改變下,臨床用藥的合理性越來越受重視,,藥品加成全面取消,,DRGs等醫(yī)保支付方式改革持續(xù)推進(jìn),藥品已經(jīng)由收入項(xiàng)變成了成本項(xiàng),,這也導(dǎo)致了醫(yī)生處方用藥心態(tài)的轉(zhuǎn)變,,性價(jià)比高的藥品越來越受歡迎,中成藥在醫(yī)院市場(chǎng)受挫,。 從宏觀政策層面來看,,中醫(yī)藥整體是受到鼓勵(lì)的,在十四五規(guī)劃中強(qiáng)調(diào)了要堅(jiān)持中西醫(yī)并重,,大力發(fā)展中醫(yī)藥事業(yè),。但在實(shí)際應(yīng)用層面,,各醫(yī)院科室受藥占比限制,對(duì)藥效不明確的中成藥處方相對(duì)謹(jǐn)慎,,能不用則不用,。少了醫(yī)院市場(chǎng)的帶動(dòng),中成藥在零售藥店市場(chǎng)的銷售也出現(xiàn)一定程度上受挫,。據(jù)米內(nèi)網(wǎng)預(yù)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端中成藥的份額呈現(xiàn)下滑趨勢(shì)。 2020年中成藥平均單價(jià)同比小幅下降0.52%,。2019年到2020年的季度環(huán)比價(jià)格指數(shù)波動(dòng)幅度不大,,除2020年Q1和Q3指數(shù)在100以下外,其它各季度指數(shù)均維持在100以上,。由此可見,,中成藥在實(shí)體藥店的市場(chǎng)份額下降主要受量降的影響。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端中成藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì)

來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,含城市與縣鄉(xiāng)) 中成藥:價(jià)格穩(wěn)定,,補(bǔ)氣補(bǔ)血類藥物價(jià)格理性回落 近年來,,在政策環(huán)境改變下,臨床用藥的合理性越來越受重視,,藥品加成全面取消,,DRGs等醫(yī)保支付方式改革持續(xù)推進(jìn),藥品已經(jīng)由收入項(xiàng)變成了成本項(xiàng),,這也導(dǎo)致了醫(yī)生處方用藥心態(tài)的轉(zhuǎn)變,,性價(jià)比高的藥品越來越受歡迎,中成藥在醫(yī)院市場(chǎng)受挫,。 從宏觀政策層面來看,,中醫(yī)藥整體是受到鼓勵(lì)的,在十四五規(guī)劃中強(qiáng)調(diào)了要堅(jiān)持中西醫(yī)并重,,大力發(fā)展中醫(yī)藥事業(yè),。但在實(shí)際應(yīng)用層面,,各醫(yī)院科室受藥占比限制,對(duì)藥效不明確的中成藥處方相對(duì)謹(jǐn)慎,,能不用則不用,。少了醫(yī)院市場(chǎng)的帶動(dòng),中成藥在零售藥店市場(chǎng)的銷售也出現(xiàn)一定程度上受挫,。據(jù)米內(nèi)網(wǎng)預(yù)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端中成藥的份額呈現(xiàn)下滑趨勢(shì)。 2020年中成藥平均單價(jià)同比小幅下降0.52%,。2019年到2020年的季度環(huán)比價(jià)格指數(shù)波動(dòng)幅度不大,,除2020年Q1和Q3指數(shù)在100以下外,其它各季度指數(shù)均維持在100以上,。由此可見,,中成藥在實(shí)體藥店的市場(chǎng)份額下降主要受量降的影響。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端中成藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 2020年補(bǔ)氣補(bǔ)血類用藥平均單價(jià)同比下降幅超過20%,成為導(dǎo)致實(shí)體藥店中成藥平均單價(jià)下降的主要類別,。補(bǔ)氣補(bǔ)血類用藥季度環(huán)比價(jià)格指數(shù)呈現(xiàn)較明顯的季度性,,Q4的平均單價(jià)均有升幅,這主要是受阿膠銷售的影響,。阿膠作為補(bǔ)氣補(bǔ)血類用藥最大的品種,,市場(chǎng)份額占據(jù)半壁江山,而銷售的旺季主要在秋冬季節(jié),,具有明顯的季節(jié)特點(diǎn),。 2019年8月20日,國家醫(yī)保局發(fā)布新版醫(yī)保目錄,,包括阿膠在內(nèi)的150個(gè)品種被調(diào)出醫(yī)保,,消費(fèi)者告別了“刷醫(yī)保買阿膠”的生活,這造成了市場(chǎng)需求的萎縮,;此外,保健品市場(chǎng)的持續(xù)發(fā)展,,為消費(fèi)者提供了多元食補(bǔ)方式,,食用阿膠已不是補(bǔ)血養(yǎng)元的唯一途徑,因此阿膠價(jià)格回落成為必然,??梢哉f,保健品市場(chǎng)的發(fā)展,,不僅影響阿膠的銷售,,對(duì)整個(gè)補(bǔ)氣補(bǔ)血用藥市場(chǎng)也是一種沖擊。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端中成藥補(bǔ)氣補(bǔ)血類用藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì)

來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 2020年補(bǔ)氣補(bǔ)血類用藥平均單價(jià)同比下降幅超過20%,成為導(dǎo)致實(shí)體藥店中成藥平均單價(jià)下降的主要類別,。補(bǔ)氣補(bǔ)血類用藥季度環(huán)比價(jià)格指數(shù)呈現(xiàn)較明顯的季度性,,Q4的平均單價(jià)均有升幅,這主要是受阿膠銷售的影響,。阿膠作為補(bǔ)氣補(bǔ)血類用藥最大的品種,,市場(chǎng)份額占據(jù)半壁江山,而銷售的旺季主要在秋冬季節(jié),,具有明顯的季節(jié)特點(diǎn),。 2019年8月20日,國家醫(yī)保局發(fā)布新版醫(yī)保目錄,,包括阿膠在內(nèi)的150個(gè)品種被調(diào)出醫(yī)保,,消費(fèi)者告別了“刷醫(yī)保買阿膠”的生活,這造成了市場(chǎng)需求的萎縮,;此外,保健品市場(chǎng)的持續(xù)發(fā)展,,為消費(fèi)者提供了多元食補(bǔ)方式,,食用阿膠已不是補(bǔ)血養(yǎng)元的唯一途徑,因此阿膠價(jià)格回落成為必然,??梢哉f,保健品市場(chǎng)的發(fā)展,,不僅影響阿膠的銷售,,對(duì)整個(gè)補(bǔ)氣補(bǔ)血用藥市場(chǎng)也是一種沖擊。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端中成藥補(bǔ)氣補(bǔ)血類用藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 結(jié)語 面對(duì)醫(yī)??刭M(fèi)、帶量采購的雙重壓力,,醫(yī)藥企業(yè)紛紛布局零售市場(chǎng),,對(duì)零售市場(chǎng)來說,機(jī)遇與挑戰(zhàn)并存,。一方面,,零售藥店可選擇的優(yōu)質(zhì)品種更多,另一方面面對(duì)集采的價(jià)格聯(lián)動(dòng),,零售藥店藥品價(jià)格也難逃降價(jià)的命運(yùn),。此外,國家集采品種大幅度降價(jià)吸引部分患者回流醫(yī)療機(jī)構(gòu),,疫情下消費(fèi)者線上購藥的消費(fèi)習(xí)慣得到培養(yǎng),。因此,毛利下降,、客流量減少這些都給零售藥店的經(jīng)營造成困擾,。零售藥店如何正確定位,如何在價(jià)與量中取得平衡,,如何合理選擇品種優(yōu)化產(chǎn)品結(jié)構(gòu),,都是零售藥店需要思考與解決的問題。

來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 結(jié)語 面對(duì)醫(yī)??刭M(fèi)、帶量采購的雙重壓力,,醫(yī)藥企業(yè)紛紛布局零售市場(chǎng),,對(duì)零售市場(chǎng)來說,機(jī)遇與挑戰(zhàn)并存,。一方面,,零售藥店可選擇的優(yōu)質(zhì)品種更多,另一方面面對(duì)集采的價(jià)格聯(lián)動(dòng),,零售藥店藥品價(jià)格也難逃降價(jià)的命運(yùn),。此外,國家集采品種大幅度降價(jià)吸引部分患者回流醫(yī)療機(jī)構(gòu),,疫情下消費(fèi)者線上購藥的消費(fèi)習(xí)慣得到培養(yǎng),。因此,毛利下降,、客流量減少這些都給零售藥店的經(jīng)營造成困擾,。零售藥店如何正確定位,如何在價(jià)與量中取得平衡,,如何合理選擇品種優(yōu)化產(chǎn)品結(jié)構(gòu),,都是零售藥店需要思考與解決的問題。

說明:季度環(huán)比價(jià)格指數(shù)=本季度平均單價(jià)/上季度平均單價(jià)*100 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 化學(xué)藥:抗腫瘤和免疫調(diào)節(jié)劑降幅明顯,,心血管系統(tǒng)藥物逆勢(shì)增長(zhǎng) 國家?guī)Я坎少徱曰瘜W(xué)藥為主,據(jù)米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端化學(xué)藥平均單價(jià)同比下降2.01%,。從2019年Q3開始,季度價(jià)格指數(shù)呈現(xiàn)下滑趨勢(shì),,雖然指數(shù)從2020年Q2出現(xiàn)反彈,,但從絕對(duì)值來看,2020年Q1-Q4的價(jià)格基本未能回歸到2019年Q4的水平,。隨著國家集采的常態(tài)化,、制度化,越來越多的連鎖藥店跟進(jìn)執(zhí)行入選品種中標(biāo)價(jià)格,,藥店化學(xué)藥必然面臨降價(jià),。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 中國城市實(shí)體藥店終端化學(xué)藥TOP5類別為呼吸系統(tǒng)用藥,、抗腫瘤和免疫調(diào)節(jié)劑、全身用抗感染藥物,、消化系統(tǒng)及代謝藥,、心血管系統(tǒng)藥物,預(yù)計(jì)2020年市場(chǎng)份額分別為25.8%,、15.4%、13.8%,、9.4%,、7.0%。 價(jià)格波動(dòng)最明顯的是抗腫瘤和免疫調(diào)節(jié)劑,,該類別藥品2020年平均單價(jià)同比下降接近20%,。2018年國家醫(yī)保局成立后,就開始組織對(duì)抗腫瘤藥物的準(zhǔn)入談判,。2018年有17種藥品通過談判納入醫(yī)保目錄,。在這17種抗腫瘤藥物中,少數(shù)一線抗腫瘤藥物降價(jià)超過60%,。2020年談判中,,新增17種抗腫瘤新藥,包括多種免疫檢查點(diǎn)抑制劑,、生物靶向制劑等,。在國家談判和國家集采的雙重壓力下,藥店抗腫瘤藥物降價(jià)成為必然。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥抗腫瘤和免疫調(diào)節(jié)劑季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 心血管系統(tǒng)藥物在中國城市實(shí)體藥店終端的平均單價(jià)不降反升,價(jià)格表現(xiàn)相對(duì)強(qiáng)勢(shì),,2019年Q2-2020年Q4季度環(huán)比價(jià)格指數(shù)均在100以上,。盡管心血管系統(tǒng)藥物是國家集采重點(diǎn)關(guān)注的類別,前三批入選集采的品種多達(dá)16個(gè),,包括阿托伐他汀,、厄貝沙坦、厄貝沙坦氫氯噻嗪,、瑞舒伐他汀等,,但入選品種多為仿制藥,在醫(yī)院市場(chǎng)失利的原研藥逐步轉(zhuǎn)向精耕零售藥店市場(chǎng),,且產(chǎn)品策略更具針對(duì)性,,如產(chǎn)品規(guī)格轉(zhuǎn)換等。 米內(nèi)網(wǎng)預(yù)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端部分中標(biāo)品種原研藥的市場(chǎng)份額呈現(xiàn)上升趨勢(shì),,如賽諾菲的厄貝沙坦片,輝瑞的阿托伐他汀鈣片,、阿斯利康的瑞舒伐他汀鈣片,,這些產(chǎn)品在中國城市實(shí)體藥店終端的市場(chǎng)份額均提升2%-5%,市場(chǎng)地位更加穩(wěn)固,。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端化學(xué)藥心血管系統(tǒng)藥物季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,含城市與縣鄉(xiāng)) 中成藥:價(jià)格穩(wěn)定,,補(bǔ)氣補(bǔ)血類藥物價(jià)格理性回落 近年來,,在政策環(huán)境改變下,臨床用藥的合理性越來越受重視,,藥品加成全面取消,,DRGs等醫(yī)保支付方式改革持續(xù)推進(jìn),藥品已經(jīng)由收入項(xiàng)變成了成本項(xiàng),,這也導(dǎo)致了醫(yī)生處方用藥心態(tài)的轉(zhuǎn)變,,性價(jià)比高的藥品越來越受歡迎,中成藥在醫(yī)院市場(chǎng)受挫,。 從宏觀政策層面來看,,中醫(yī)藥整體是受到鼓勵(lì)的,在十四五規(guī)劃中強(qiáng)調(diào)了要堅(jiān)持中西醫(yī)并重,,大力發(fā)展中醫(yī)藥事業(yè),。但在實(shí)際應(yīng)用層面,,各醫(yī)院科室受藥占比限制,對(duì)藥效不明確的中成藥處方相對(duì)謹(jǐn)慎,,能不用則不用,。少了醫(yī)院市場(chǎng)的帶動(dòng),中成藥在零售藥店市場(chǎng)的銷售也出現(xiàn)一定程度上受挫,。據(jù)米內(nèi)網(wǎng)預(yù)測(cè)數(shù)據(jù)顯示,,2020年中國城市實(shí)體藥店終端中成藥的份額呈現(xiàn)下滑趨勢(shì)。 2020年中成藥平均單價(jià)同比小幅下降0.52%,。2019年到2020年的季度環(huán)比價(jià)格指數(shù)波動(dòng)幅度不大,,除2020年Q1和Q3指數(shù)在100以下外,其它各季度指數(shù)均維持在100以上,。由此可見,,中成藥在實(shí)體藥店的市場(chǎng)份額下降主要受量降的影響。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端中成藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) ?。?gt;1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 2020年補(bǔ)氣補(bǔ)血類用藥平均單價(jià)同比下降幅超過20%,成為導(dǎo)致實(shí)體藥店中成藥平均單價(jià)下降的主要類別,。補(bǔ)氣補(bǔ)血類用藥季度環(huán)比價(jià)格指數(shù)呈現(xiàn)較明顯的季度性,,Q4的平均單價(jià)均有升幅,這主要是受阿膠銷售的影響,。阿膠作為補(bǔ)氣補(bǔ)血類用藥最大的品種,,市場(chǎng)份額占據(jù)半壁江山,而銷售的旺季主要在秋冬季節(jié),,具有明顯的季節(jié)特點(diǎn),。 2019年8月20日,國家醫(yī)保局發(fā)布新版醫(yī)保目錄,,包括阿膠在內(nèi)的150個(gè)品種被調(diào)出醫(yī)保,,消費(fèi)者告別了“刷醫(yī)保買阿膠”的生活,這造成了市場(chǎng)需求的萎縮,;此外,保健品市場(chǎng)的持續(xù)發(fā)展,,為消費(fèi)者提供了多元食補(bǔ)方式,,食用阿膠已不是補(bǔ)血養(yǎng)元的唯一途徑,因此阿膠價(jià)格回落成為必然,??梢哉f,保健品市場(chǎng)的發(fā)展,,不僅影響阿膠的銷售,,對(duì)整個(gè)補(bǔ)氣補(bǔ)血用藥市場(chǎng)也是一種沖擊。 2019年Q2-2020年Q4中國城市實(shí)體藥店終端中成藥補(bǔ)氣補(bǔ)血類用藥季度環(huán)比價(jià)格指數(shù)變化趨勢(shì) 來源:米內(nèi)網(wǎng)零售藥品監(jiān)測(cè)系統(tǒng) (>1萬家零售實(shí)體藥店,,含城市與縣鄉(xiāng)) 結(jié)語 面對(duì)醫(yī)??刭M(fèi)、帶量采購的雙重壓力,,醫(yī)藥企業(yè)紛紛布局零售市場(chǎng),,對(duì)零售市場(chǎng)來說,機(jī)遇與挑戰(zhàn)并存,。一方面,,零售藥店可選擇的優(yōu)質(zhì)品種更多,另一方面面對(duì)集采的價(jià)格聯(lián)動(dòng),,零售藥店藥品價(jià)格也難逃降價(jià)的命運(yùn),。此外,國家集采品種大幅度降價(jià)吸引部分患者回流醫(yī)療機(jī)構(gòu),,疫情下消費(fèi)者線上購藥的消費(fèi)習(xí)慣得到培養(yǎng),。因此,毛利下降,、客流量減少這些都給零售藥店的經(jīng)營造成困擾,。零售藥店如何正確定位,如何在價(jià)與量中取得平衡,,如何合理選擇品種優(yōu)化產(chǎn)品結(jié)構(gòu),,都是零售藥店需要思考與解決的問題。