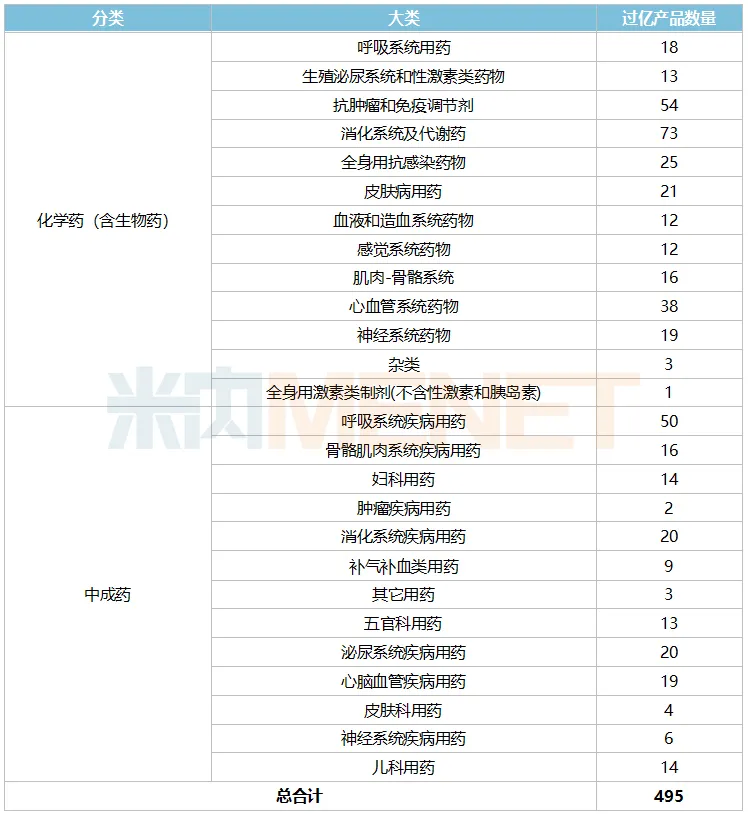

醫(yī)藥網(wǎng)5月13日訊 5月10日,,第五批國采正式展開信息申報工作,,再有60個品種迎來價格激戰(zhàn)。隨著帶量采購進入常態(tài)化,,中國公立醫(yī)療機構(gòu)終端市場大洗牌,,跨國企業(yè)失標后加大對零售市場的布局,借助長年累積的品牌效應,,進一步拉升銷售額,;其次,疫情影響患者到醫(yī)院的就診頻次,,常見病,、慢病患者轉(zhuǎn)到藥店購藥,2020年中國城市實體藥店終端總體銷售規(guī)模為3193億元,增速為3.83%,。其中,,化學藥(含生物藥)銷售額為1411億元,增速為5.19%,,高于整體增速,,而中成藥銷售額保持在1000億元水平,增速有所下滑,。 495個,!實體藥店過億產(chǎn)品數(shù)量再創(chuàng)新高 表1:2020年中國城市實體藥店銷售額過億的產(chǎn)品分布情況 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年在中國城市實體藥店終端銷售額突破億元的產(chǎn)品有495個,。從大類分布來看,,化學藥(含生物藥)市場消化系統(tǒng)及代謝藥有73個,抗腫瘤和免疫調(diào)節(jié)劑有54個,,心血管系統(tǒng)藥物有38個,;中成藥市場呼吸系統(tǒng)疾病用藥有50個,消化系統(tǒng)疾病用藥以及泌尿系統(tǒng)疾病用藥各占20個,。 圖1:305個銷售額過億的化學藥(含生物藥)產(chǎn)品TOP4亞類情況

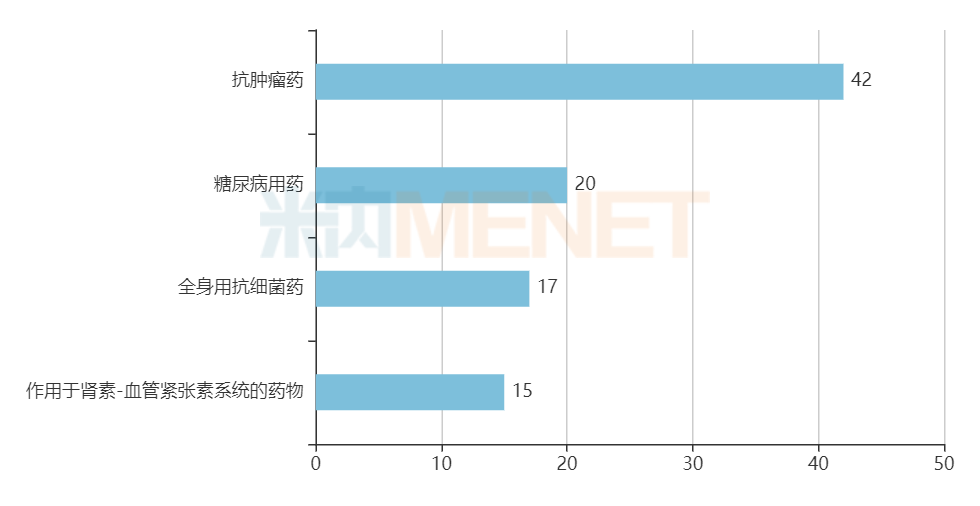

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年在中國城市實體藥店終端銷售額突破億元的產(chǎn)品有495個,。從大類分布來看,,化學藥(含生物藥)市場消化系統(tǒng)及代謝藥有73個,抗腫瘤和免疫調(diào)節(jié)劑有54個,,心血管系統(tǒng)藥物有38個,;中成藥市場呼吸系統(tǒng)疾病用藥有50個,消化系統(tǒng)疾病用藥以及泌尿系統(tǒng)疾病用藥各占20個,。 圖1:305個銷售額過億的化學藥(含生物藥)產(chǎn)品TOP4亞類情況 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 從亞類的情況來看,,抗腫瘤藥市場有42個過億產(chǎn)品遙遙領先,這與近年來大力發(fā)展DTP藥房從而帶動銷售有關(guān),,2019年過億產(chǎn)品僅有30個,;糖尿病用藥數(shù)量與2019年變化不大;全身用抗細菌藥比2019年少了2個,;作用于腎素-血管緊張素系統(tǒng)的過億產(chǎn)品與2019年一致,。 圖2:190個銷售額過億的中成藥產(chǎn)品TOP4亞類情況

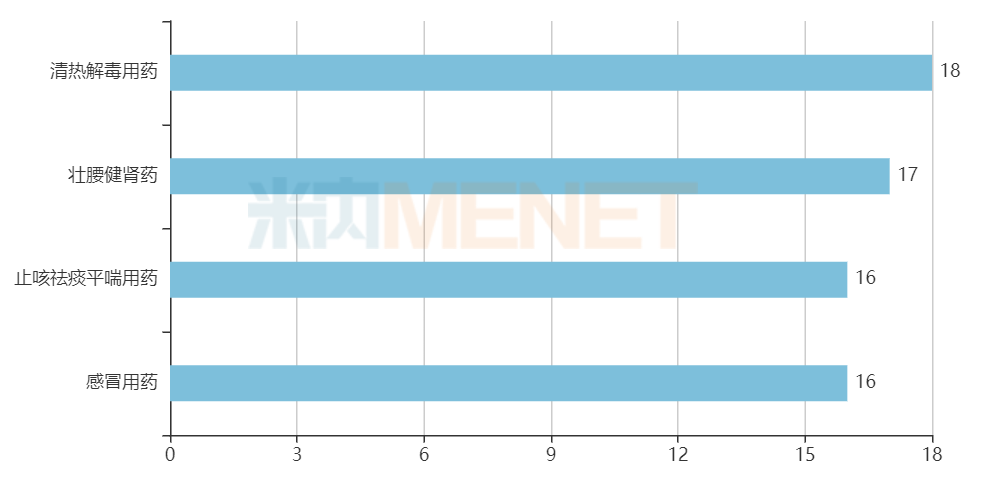

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 從亞類的情況來看,,抗腫瘤藥市場有42個過億產(chǎn)品遙遙領先,這與近年來大力發(fā)展DTP藥房從而帶動銷售有關(guān),,2019年過億產(chǎn)品僅有30個,;糖尿病用藥數(shù)量與2019年變化不大;全身用抗細菌藥比2019年少了2個,;作用于腎素-血管緊張素系統(tǒng)的過億產(chǎn)品與2019年一致,。 圖2:190個銷售額過億的中成藥產(chǎn)品TOP4亞類情況 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 中成藥方面,清熱解毒用藥,、壯腰健腎藥的過億產(chǎn)品與2019年一致,;在疫情期間部分感冒咳嗽藥物限售或停售,止咳祛痰平喘用藥過億產(chǎn)品數(shù)量比2019年少了9個,,感冒用藥方面連花清瘟顆粒替代傷風停膠囊進入過億產(chǎn)品隊列,。 24個超10億產(chǎn)品曝光,恒瑞,、以嶺,、揚子江新上榜 表2:2020年中國城市實體藥店銷售額超10億的產(chǎn)品情況

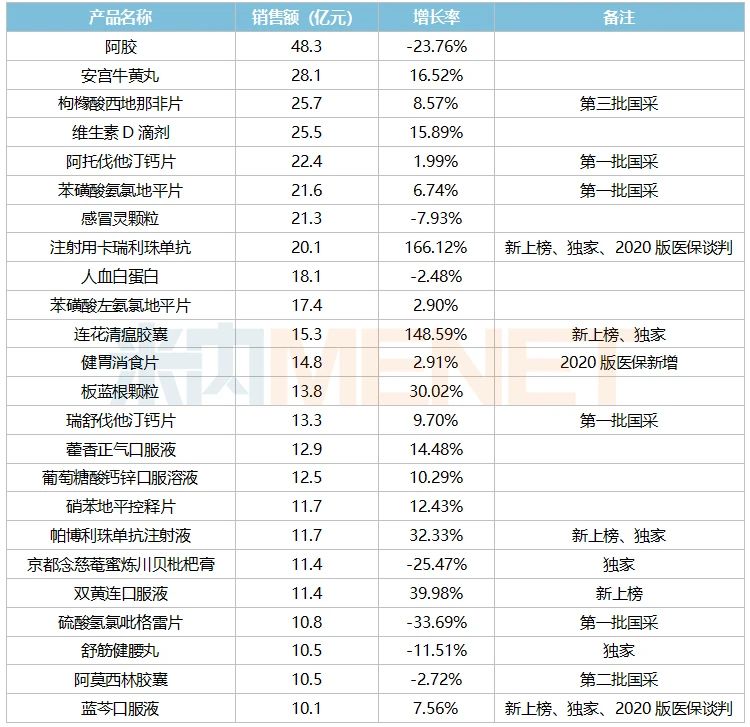

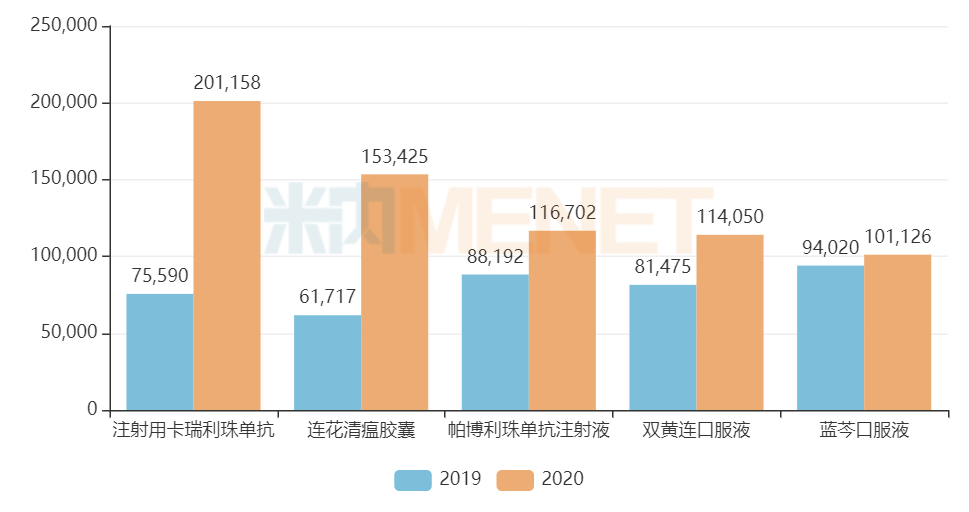

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 中成藥方面,清熱解毒用藥,、壯腰健腎藥的過億產(chǎn)品與2019年一致,;在疫情期間部分感冒咳嗽藥物限售或停售,止咳祛痰平喘用藥過億產(chǎn)品數(shù)量比2019年少了9個,,感冒用藥方面連花清瘟顆粒替代傷風停膠囊進入過億產(chǎn)品隊列,。 24個超10億產(chǎn)品曝光,恒瑞,、以嶺,、揚子江新上榜 表2:2020年中國城市實體藥店銷售額超10億的產(chǎn)品情況 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 阿膠的銷售峰值出現(xiàn)在2019年達63億元,2020年銷售額大幅下滑,,但依然繼續(xù)穩(wěn)坐龍頭位置,。從領軍企業(yè)來看,東阿阿膠以及山東福牌阿膠在2020年均超過10億,。東阿阿膠在2019年開始清理渠道庫存,,銷售進一步承壓,,而山東福牌阿膠則繼續(xù)拓展中低端市場,持續(xù)搶奪市場份額,,2020年兩家企業(yè)的市場份額分別為52.47%,、29.94%,差距進一步縮小,。 24個產(chǎn)品中有6個為國采品種,,枸櫞酸西地那非片、阿托伐他汀鈣片,、苯磺酸氨氯地平片以及瑞舒伐他汀鈣片在中國城市實體藥店終端銷售額呈現(xiàn)正增長態(tài)勢,。白云山制藥總廠和輝瑞的枸櫞酸西地那非片2020年的銷售額增速分別達到了15.84%、2.05%,,輝瑞的阿托伐他汀鈣片市場份額上漲至79.09%,,輝瑞的苯磺酸氨氯地平片2019-2020年的增速均超10%,阿斯利康的瑞舒伐他汀鈣片2020年市場份額沖上75%的高位,??梢娫诹闶凼袌鲋校放菩鞘种匾臉I(yè)績推手,,尤其是對于已在國內(nèi)深耕多年的跨國藥企,,只要稍微加大一點推廣力度,多做一些促銷活動,,銷售額就輕松走上坡路了。 圖3:新上榜的超10億產(chǎn)品銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 阿膠的銷售峰值出現(xiàn)在2019年達63億元,2020年銷售額大幅下滑,,但依然繼續(xù)穩(wěn)坐龍頭位置,。從領軍企業(yè)來看,東阿阿膠以及山東福牌阿膠在2020年均超過10億,。東阿阿膠在2019年開始清理渠道庫存,,銷售進一步承壓,,而山東福牌阿膠則繼續(xù)拓展中低端市場,持續(xù)搶奪市場份額,,2020年兩家企業(yè)的市場份額分別為52.47%,、29.94%,差距進一步縮小,。 24個產(chǎn)品中有6個為國采品種,,枸櫞酸西地那非片、阿托伐他汀鈣片,、苯磺酸氨氯地平片以及瑞舒伐他汀鈣片在中國城市實體藥店終端銷售額呈現(xiàn)正增長態(tài)勢,。白云山制藥總廠和輝瑞的枸櫞酸西地那非片2020年的銷售額增速分別達到了15.84%、2.05%,,輝瑞的阿托伐他汀鈣片市場份額上漲至79.09%,,輝瑞的苯磺酸氨氯地平片2019-2020年的增速均超10%,阿斯利康的瑞舒伐他汀鈣片2020年市場份額沖上75%的高位,??梢娫诹闶凼袌鲋校放菩鞘种匾臉I(yè)績推手,,尤其是對于已在國內(nèi)深耕多年的跨國藥企,,只要稍微加大一點推廣力度,多做一些促銷活動,,銷售額就輕松走上坡路了。 圖3:新上榜的超10億產(chǎn)品銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 新上榜的超10億產(chǎn)品也十分亮眼:恒瑞的獨家產(chǎn)品注射用卡瑞利珠單抗2019年獲批上市,,迅速在零售市場布局,,2020年已成長為超20億產(chǎn)品,隨著產(chǎn)品被納入醫(yī)保談判目錄,,后續(xù)在中國公立醫(yī)療機構(gòu)終端的銷售額也有望呈現(xiàn)爆發(fā)式增長,;以嶺的獨家品種連花清瘟在疫情加持下?lián)P名海內(nèi)外,膠囊劑直接沖上15億元,,顆粒劑增速也高達236.01%,;默沙東的帕博利珠單抗注射液2018年進入國內(nèi)市場后不斷擴展適應癥,銷售額飛速攀升,;揚子江的獨家產(chǎn)品藍芩口服液在2020年沖破10億元關(guān)口,。 20個獨家過億產(chǎn)品增速超100%,國產(chǎn)1類新藥成績傲人 表3:銷售額增速超100%的獨家過億產(chǎn)品

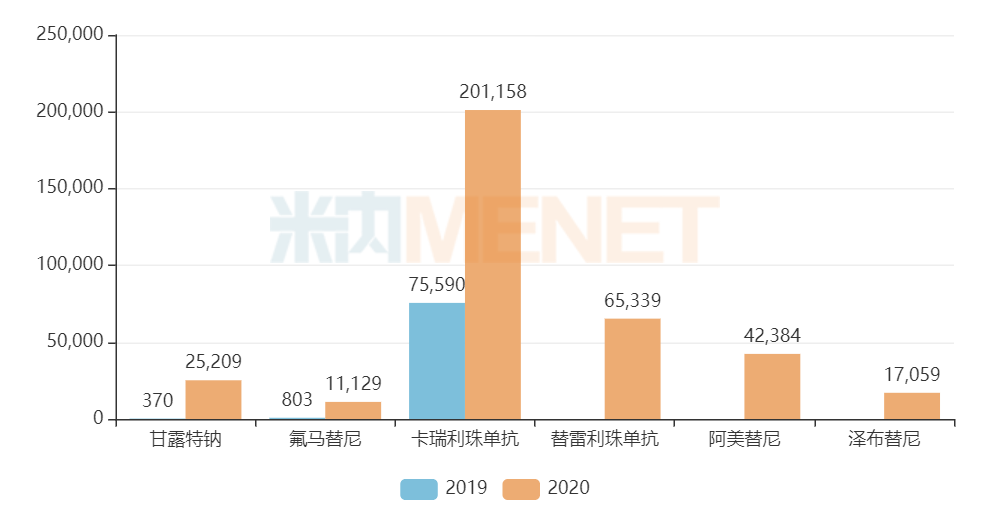

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 新上榜的超10億產(chǎn)品也十分亮眼:恒瑞的獨家產(chǎn)品注射用卡瑞利珠單抗2019年獲批上市,,迅速在零售市場布局,,2020年已成長為超20億產(chǎn)品,隨著產(chǎn)品被納入醫(yī)保談判目錄,,后續(xù)在中國公立醫(yī)療機構(gòu)終端的銷售額也有望呈現(xiàn)爆發(fā)式增長,;以嶺的獨家品種連花清瘟在疫情加持下?lián)P名海內(nèi)外,膠囊劑直接沖上15億元,,顆粒劑增速也高達236.01%,;默沙東的帕博利珠單抗注射液2018年進入國內(nèi)市場后不斷擴展適應癥,銷售額飛速攀升,;揚子江的獨家產(chǎn)品藍芩口服液在2020年沖破10億元關(guān)口,。 20個獨家過億產(chǎn)品增速超100%,國產(chǎn)1類新藥成績傲人 表3:銷售額增速超100%的獨家過億產(chǎn)品 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 495個過億產(chǎn)品中有169個為獨家,,從增長率來看,,20個產(chǎn)品增速超過100%,其中不乏新近獲批的進口新藥以及國產(chǎn)1類新藥的身影,,新藥的可及性能讓患者有藥可用,。 最近兩年新獲批進入國內(nèi)市場的進口產(chǎn)品銷售額呈現(xiàn)井噴,,如羅氏的注射用恩美曲妥珠單抗和阿替利珠單抗注射液分別于2020年1月與2月獲批,全年銷售額已破1億元,;2019年獲批進口的達雷妥尤單抗注射液,、達可替尼片、司庫奇尤單抗注射液以及度伐利尤單抗注射液同樣是剛登陸中國不久就拿下了好成績,,可見中國市場對于跨國藥企而已是業(yè)績快速提升的最佳陣地,。 圖4:新近獲批的國產(chǎn)1類新藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 495個過億產(chǎn)品中有169個為獨家,,從增長率來看,,20個產(chǎn)品增速超過100%,其中不乏新近獲批的進口新藥以及國產(chǎn)1類新藥的身影,,新藥的可及性能讓患者有藥可用,。 最近兩年新獲批進入國內(nèi)市場的進口產(chǎn)品銷售額呈現(xiàn)井噴,,如羅氏的注射用恩美曲妥珠單抗和阿替利珠單抗注射液分別于2020年1月與2月獲批,全年銷售額已破1億元,;2019年獲批進口的達雷妥尤單抗注射液,、達可替尼片、司庫奇尤單抗注射液以及度伐利尤單抗注射液同樣是剛登陸中國不久就拿下了好成績,,可見中國市場對于跨國藥企而已是業(yè)績快速提升的最佳陣地,。 圖4:新近獲批的國產(chǎn)1類新藥銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 國產(chǎn)1類新藥方面,除了恒瑞的注射用卡瑞利珠單抗拿下了好成績外,,豪森的甲磺酸氟馬替尼片,、甲磺酸阿美替尼片分別于2019年11月底以及2020年3月獲批,2020年銷售額分別沖上了1億元以及4億元,;百濟神州2019年年底獲批的替雷利珠單抗注射液以及2020年6月獲批的澤布替尼膠囊拿下了6.5億元,、1.7億元的好成績。 結(jié)語 隨著藥品審評審批制度的改革與完善,,越來越多進口好藥與國產(chǎn)新藥獲批,,在全面布局醫(yī)院市場之前,零售市場是藥企“試水練兵”的絕佳陣地,,尤其是一些已有做好渠道布局藥企,,在推廣新品時更是游刃有余;此外,,國采,、省級采購不斷推進,中標可喜,,失標并非絕路,,處方外流、網(wǎng)售處方藥等新政必將再次推動零售市場的發(fā)展,,“絕處逢生”也未必不可能發(fā)生,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 國產(chǎn)1類新藥方面,除了恒瑞的注射用卡瑞利珠單抗拿下了好成績外,,豪森的甲磺酸氟馬替尼片,、甲磺酸阿美替尼片分別于2019年11月底以及2020年3月獲批,2020年銷售額分別沖上了1億元以及4億元,;百濟神州2019年年底獲批的替雷利珠單抗注射液以及2020年6月獲批的澤布替尼膠囊拿下了6.5億元,、1.7億元的好成績。 結(jié)語 隨著藥品審評審批制度的改革與完善,,越來越多進口好藥與國產(chǎn)新藥獲批,,在全面布局醫(yī)院市場之前,零售市場是藥企“試水練兵”的絕佳陣地,,尤其是一些已有做好渠道布局藥企,,在推廣新品時更是游刃有余;此外,,國采,、省級采購不斷推進,中標可喜,,失標并非絕路,,處方外流、網(wǎng)售處方藥等新政必將再次推動零售市場的發(fā)展,,“絕處逢生”也未必不可能發(fā)生,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年在中國城市實體藥店終端銷售額突破億元的產(chǎn)品有495個,。從大類分布來看,,化學藥(含生物藥)市場消化系統(tǒng)及代謝藥有73個,抗腫瘤和免疫調(diào)節(jié)劑有54個,,心血管系統(tǒng)藥物有38個,;中成藥市場呼吸系統(tǒng)疾病用藥有50個,消化系統(tǒng)疾病用藥以及泌尿系統(tǒng)疾病用藥各占20個,。 圖1:305個銷售額過億的化學藥(含生物藥)產(chǎn)品TOP4亞類情況 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 從亞類的情況來看,,抗腫瘤藥市場有42個過億產(chǎn)品遙遙領先,這與近年來大力發(fā)展DTP藥房從而帶動銷售有關(guān),,2019年過億產(chǎn)品僅有30個,;糖尿病用藥數(shù)量與2019年變化不大;全身用抗細菌藥比2019年少了2個,;作用于腎素-血管緊張素系統(tǒng)的過億產(chǎn)品與2019年一致,。 圖2:190個銷售額過億的中成藥產(chǎn)品TOP4亞類情況 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 中成藥方面,清熱解毒用藥,、壯腰健腎藥的過億產(chǎn)品與2019年一致,;在疫情期間部分感冒咳嗽藥物限售或停售,止咳祛痰平喘用藥過億產(chǎn)品數(shù)量比2019年少了9個,,感冒用藥方面連花清瘟顆粒替代傷風停膠囊進入過億產(chǎn)品隊列,。 24個超10億產(chǎn)品曝光,恒瑞,、以嶺,、揚子江新上榜 表2:2020年中國城市實體藥店銷售額超10億的產(chǎn)品情況 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 阿膠的銷售峰值出現(xiàn)在2019年達63億元,2020年銷售額大幅下滑,,但依然繼續(xù)穩(wěn)坐龍頭位置,。從領軍企業(yè)來看,東阿阿膠以及山東福牌阿膠在2020年均超過10億,。東阿阿膠在2019年開始清理渠道庫存,,銷售進一步承壓,,而山東福牌阿膠則繼續(xù)拓展中低端市場,持續(xù)搶奪市場份額,,2020年兩家企業(yè)的市場份額分別為52.47%,、29.94%,差距進一步縮小,。 24個產(chǎn)品中有6個為國采品種,,枸櫞酸西地那非片、阿托伐他汀鈣片,、苯磺酸氨氯地平片以及瑞舒伐他汀鈣片在中國城市實體藥店終端銷售額呈現(xiàn)正增長態(tài)勢,。白云山制藥總廠和輝瑞的枸櫞酸西地那非片2020年的銷售額增速分別達到了15.84%、2.05%,,輝瑞的阿托伐他汀鈣片市場份額上漲至79.09%,,輝瑞的苯磺酸氨氯地平片2019-2020年的增速均超10%,阿斯利康的瑞舒伐他汀鈣片2020年市場份額沖上75%的高位,??梢娫诹闶凼袌鲋校放菩鞘种匾臉I(yè)績推手,,尤其是對于已在國內(nèi)深耕多年的跨國藥企,,只要稍微加大一點推廣力度,多做一些促銷活動,,銷售額就輕松走上坡路了。 圖3:新上榜的超10億產(chǎn)品銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 新上榜的超10億產(chǎn)品也十分亮眼:恒瑞的獨家產(chǎn)品注射用卡瑞利珠單抗2019年獲批上市,,迅速在零售市場布局,,2020年已成長為超20億產(chǎn)品,隨著產(chǎn)品被納入醫(yī)保談判目錄,,后續(xù)在中國公立醫(yī)療機構(gòu)終端的銷售額也有望呈現(xiàn)爆發(fā)式增長,;以嶺的獨家品種連花清瘟在疫情加持下?lián)P名海內(nèi)外,膠囊劑直接沖上15億元,,顆粒劑增速也高達236.01%,;默沙東的帕博利珠單抗注射液2018年進入國內(nèi)市場后不斷擴展適應癥,銷售額飛速攀升,;揚子江的獨家產(chǎn)品藍芩口服液在2020年沖破10億元關(guān)口,。 20個獨家過億產(chǎn)品增速超100%,國產(chǎn)1類新藥成績傲人 表3:銷售額增速超100%的獨家過億產(chǎn)品 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 495個過億產(chǎn)品中有169個為獨家,,從增長率來看,,20個產(chǎn)品增速超過100%,其中不乏新近獲批的進口新藥以及國產(chǎn)1類新藥的身影,,新藥的可及性能讓患者有藥可用,。 最近兩年新獲批進入國內(nèi)市場的進口產(chǎn)品銷售額呈現(xiàn)井噴,,如羅氏的注射用恩美曲妥珠單抗和阿替利珠單抗注射液分別于2020年1月與2月獲批,全年銷售額已破1億元,;2019年獲批進口的達雷妥尤單抗注射液,、達可替尼片、司庫奇尤單抗注射液以及度伐利尤單抗注射液同樣是剛登陸中國不久就拿下了好成績,,可見中國市場對于跨國藥企而已是業(yè)績快速提升的最佳陣地,。 圖4:新近獲批的國產(chǎn)1類新藥銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局 國產(chǎn)1類新藥方面,除了恒瑞的注射用卡瑞利珠單抗拿下了好成績外,,豪森的甲磺酸氟馬替尼片,、甲磺酸阿美替尼片分別于2019年11月底以及2020年3月獲批,2020年銷售額分別沖上了1億元以及4億元,;百濟神州2019年年底獲批的替雷利珠單抗注射液以及2020年6月獲批的澤布替尼膠囊拿下了6.5億元,、1.7億元的好成績。 結(jié)語 隨著藥品審評審批制度的改革與完善,,越來越多進口好藥與國產(chǎn)新藥獲批,,在全面布局醫(yī)院市場之前,零售市場是藥企“試水練兵”的絕佳陣地,,尤其是一些已有做好渠道布局藥企,,在推廣新品時更是游刃有余;此外,,國采,、省級采購不斷推進,中標可喜,,失標并非絕路,,處方外流、網(wǎng)售處方藥等新政必將再次推動零售市場的發(fā)展,,“絕處逢生”也未必不可能發(fā)生,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫