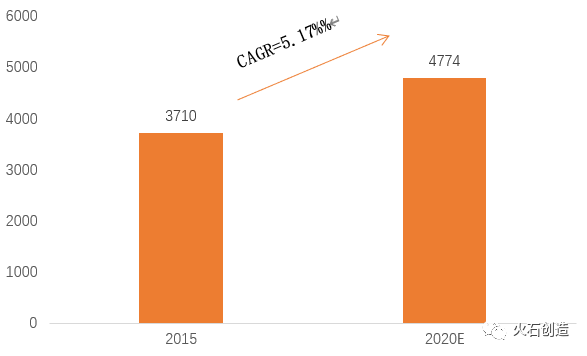

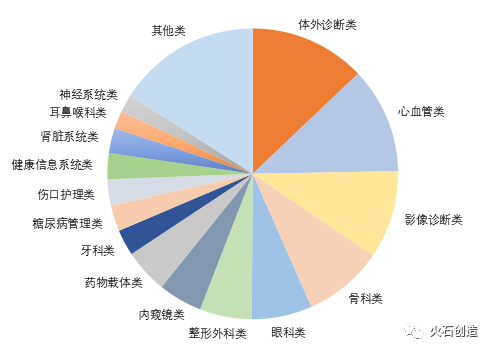

潤寶醫(yī)療網(wǎng)3月1日訊 醫(yī)療器械及細分行業(yè)定義 醫(yī)療器械是指直接或間接用于人體的儀器,、設(shè)備,、器具,、體外診斷試劑及校準物,、材料以及其他類似的或者相關(guān)的物品,包括所需要的計算機軟件,;其效用主要通過物體等方式獲得,不是通過藥理學(xué),、免疫學(xué)或代謝的方式獲得,,或者雖然有這些方式參與但只是起輔助作用。 目前,,市場上對醫(yī)療器械細分市場劃分沒有統(tǒng)一的標準,,本文結(jié)合市場內(nèi)多種劃分標準,將醫(yī)療器械細分市場分為:高值醫(yī)用耗材,、IVD(體外診斷),、醫(yī)療設(shè)備及其他。高值醫(yī)用耗材主要相對低值醫(yī)用耗材而言,,主要是屬于醫(yī)用??浦委熡貌牧希缧呐K介入,、外周血管介入,、骨科內(nèi)植介入等醫(yī)用材料;IVD(體外診斷)產(chǎn)業(yè)主要指體外診斷相關(guān)產(chǎn)品,,包括體外診斷試劑及體外診斷儀器設(shè)備,;醫(yī)療設(shè)備是醫(yī)療,、科研、教學(xué),、機構(gòu),、臨床學(xué)科工作最基本要素,即包括醫(yī)用醫(yī)療設(shè)備,,也包括家用醫(yī)療設(shè)備,;其他指除高值醫(yī)用耗材、IVD(體外診斷),、醫(yī)療設(shè)備以外的其他醫(yī)療器械,。 醫(yī)療器械行業(yè)發(fā)展現(xiàn)狀分析 1.全球醫(yī)療器械發(fā)展概況 全球醫(yī)療器械市場需求持續(xù)快速增長,醫(yī)療器械行業(yè)是當(dāng)今世界發(fā)展最快的行業(yè)之一,。2015年,,全球醫(yī)療器械市場規(guī)模3710億美元,到2020年,,全球醫(yī)療器械市場規(guī)模將達到4774億美元,2015至2020E年年均復(fù)合增長率為5.17%,。 圖1 2015及2020E年全球醫(yī)療器械市場規(guī)模情況(億美元) 數(shù)據(jù)來源:evaluate Med Tech 從各個國家和地區(qū)看,,美國穩(wěn)居行業(yè)龍頭地位,其醫(yī)療器械行業(yè)銷售收入在全球占比達38.8%,,其次分別是西歐占比30.8%,,日本約占9.4%,中國約占3.8%,,其它國家和地區(qū)共占17.2%,。從市場細分領(lǐng)域來看,集中分布在15類細分領(lǐng)域,,其中全球市場占有率超過 5%的子行業(yè)包括體外診斷類,、心血管類、影像診斷類,、骨科類,、眼科類、整形外科類六大細分領(lǐng)域,。綜合來說高值醫(yī)用耗材和體外診斷細分領(lǐng)域占比分別為31%,、13% 圖2 2018年全球醫(yī)療器械細分產(chǎn)品市場占有率

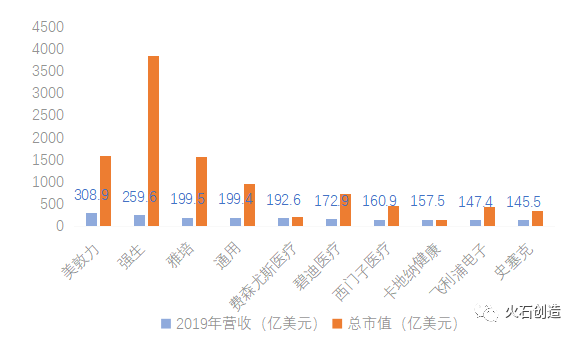

數(shù)據(jù)來源:evaluate Med Tech 從各個國家和地區(qū)看,,美國穩(wěn)居行業(yè)龍頭地位,其醫(yī)療器械行業(yè)銷售收入在全球占比達38.8%,,其次分別是西歐占比30.8%,,日本約占9.4%,中國約占3.8%,,其它國家和地區(qū)共占17.2%,。從市場細分領(lǐng)域來看,集中分布在15類細分領(lǐng)域,,其中全球市場占有率超過 5%的子行業(yè)包括體外診斷類,、心血管類、影像診斷類,、骨科類,、眼科類、整形外科類六大細分領(lǐng)域,。綜合來說高值醫(yī)用耗材和體外診斷細分領(lǐng)域占比分別為31%,、13% 圖2 2018年全球醫(yī)療器械細分產(chǎn)品市場占有率 數(shù)據(jù)來源:evaluate Med Tech 2019年全球醫(yī)療器械產(chǎn)業(yè)主要市場份額集中在龍頭企業(yè)當(dāng)中。全球醫(yī)療器械龍頭市場以美國強生,、美敦力兩大巨頭為主,。美敦力在全球醫(yī)療器械市場上占據(jù)約7%的份額,年銷售額達到349億美元,。全球Top10醫(yī)療器械企業(yè)營業(yè)收入達1944.3億美元,,占據(jù)全球醫(yī)療器械2019年營收總額的43.02%,,總市值達10825.6億美元。國內(nèi)企業(yè)邁瑞醫(yī)療2019年營業(yè)收入為23.73億美元,,全球排名第41位,,是唯一一家進入全球前50名的中國醫(yī)療器械企業(yè)。 圖3 2019年全球營收TOP10的醫(yī)療器械企業(yè)

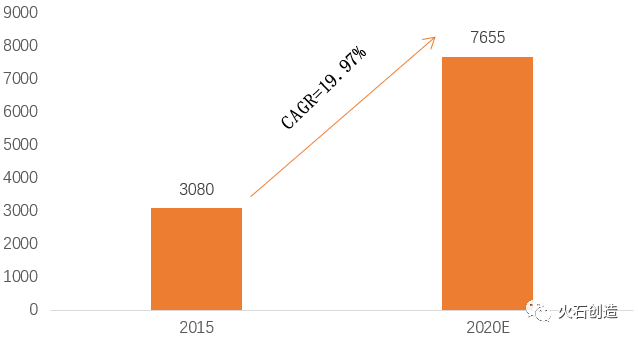

數(shù)據(jù)來源:evaluate Med Tech 2019年全球醫(yī)療器械產(chǎn)業(yè)主要市場份額集中在龍頭企業(yè)當(dāng)中。全球醫(yī)療器械龍頭市場以美國強生,、美敦力兩大巨頭為主,。美敦力在全球醫(yī)療器械市場上占據(jù)約7%的份額,年銷售額達到349億美元,。全球Top10醫(yī)療器械企業(yè)營業(yè)收入達1944.3億美元,,占據(jù)全球醫(yī)療器械2019年營收總額的43.02%,,總市值達10825.6億美元。國內(nèi)企業(yè)邁瑞醫(yī)療2019年營業(yè)收入為23.73億美元,,全球排名第41位,,是唯一一家進入全球前50名的中國醫(yī)療器械企業(yè)。 圖3 2019年全球營收TOP10的醫(yī)療器械企業(yè) 數(shù)據(jù)來源:公開公司年報 2.中國醫(yī)療器械發(fā)展概況 中國醫(yī)療器械市場規(guī)模高速增長,。2015年,,中國醫(yī)療器械市場規(guī)模2556億元,到2020年,,中國醫(yī)療器械市場規(guī)模將達到7655億元,,2015至2020E年年均復(fù)合增長率高達19.97%,遠超全球醫(yī)療器械市場規(guī)模年均復(fù)合增速,。 圖4 2015及2020E年中國醫(yī)療器械行業(yè)市場規(guī)模情況(億元)

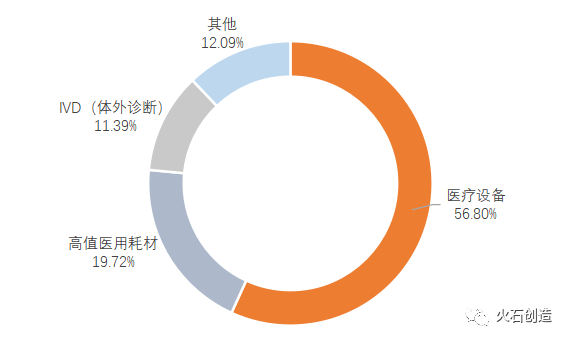

數(shù)據(jù)來源:公開公司年報 2.中國醫(yī)療器械發(fā)展概況 中國醫(yī)療器械市場規(guī)模高速增長,。2015年,,中國醫(yī)療器械市場規(guī)模2556億元,到2020年,,中國醫(yī)療器械市場規(guī)模將達到7655億元,,2015至2020E年年均復(fù)合增長率高達19.97%,遠超全球醫(yī)療器械市場規(guī)模年均復(fù)合增速,。 圖4 2015及2020E年中國醫(yī)療器械行業(yè)市場規(guī)模情況(億元) 數(shù)據(jù)來源:《中國醫(yī)療器械藍皮書(2019)》 2018年,,醫(yī)療設(shè)備市場仍然是國內(nèi)占比最大的細分市場,市場規(guī)模為3031億元,,占比高達56.80%,。高值醫(yī)用耗材和體外診斷領(lǐng)域市場規(guī)模分別為1046億元和604億元,占比分別僅為19.72%和11.39%,,相比于全球高值醫(yī)用耗材及體外診斷領(lǐng)域31%和13%的市場占比,,國內(nèi)市場仍然存在較大發(fā)展空間。 圖5 2018年中國醫(yī)療器械細分市場占比情況

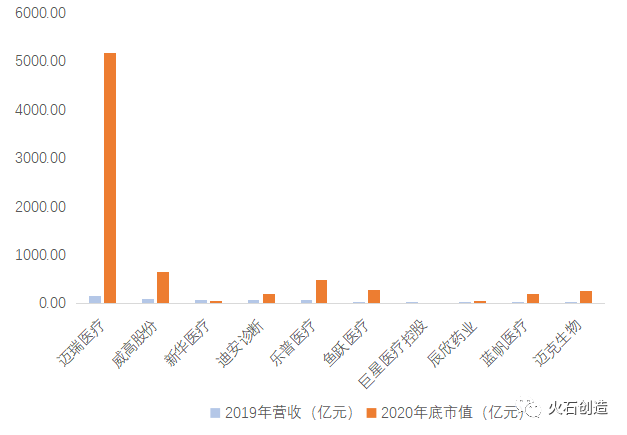

數(shù)據(jù)來源:《中國醫(yī)療器械藍皮書(2019)》 2018年,,醫(yī)療設(shè)備市場仍然是國內(nèi)占比最大的細分市場,市場規(guī)模為3031億元,,占比高達56.80%,。高值醫(yī)用耗材和體外診斷領(lǐng)域市場規(guī)模分別為1046億元和604億元,占比分別僅為19.72%和11.39%,,相比于全球高值醫(yī)用耗材及體外診斷領(lǐng)域31%和13%的市場占比,,國內(nèi)市場仍然存在較大發(fā)展空間。 圖5 2018年中國醫(yī)療器械細分市場占比情況 數(shù)據(jù)來源:醫(yī)械研究院 中國醫(yī)療器械產(chǎn)業(yè)主要市場份額集中在龍頭企業(yè)當(dāng)中,。2019年,,中國Top10醫(yī)療器械企業(yè)營業(yè)收入達706.77億元,相較中國上市醫(yī)療器械2019年營收總額占比為50%,,其中僅邁瑞醫(yī)療年營業(yè)收入破百億達165.56億元,,占比超10%。排名第10的邁克生物2019年營業(yè)收入僅為32.23億元,,營業(yè)收入相較全球醫(yī)療器械企業(yè)仍有一定的差距,。 圖6 2019年中國上市營收TOP10的醫(yī)療器械企業(yè)(億元)

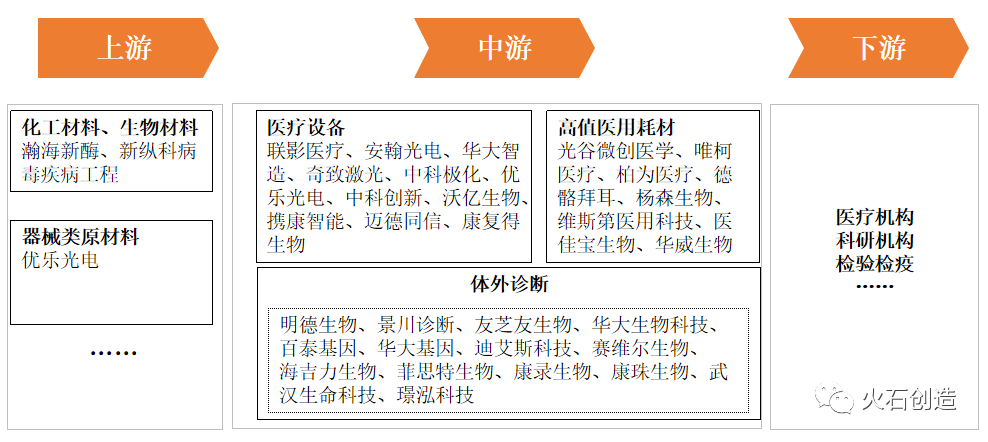

數(shù)據(jù)來源:醫(yī)械研究院 中國醫(yī)療器械產(chǎn)業(yè)主要市場份額集中在龍頭企業(yè)當(dāng)中,。2019年,,中國Top10醫(yī)療器械企業(yè)營業(yè)收入達706.77億元,相較中國上市醫(yī)療器械2019年營收總額占比為50%,,其中僅邁瑞醫(yī)療年營業(yè)收入破百億達165.56億元,,占比超10%。排名第10的邁克生物2019年營業(yè)收入僅為32.23億元,,營業(yè)收入相較全球醫(yī)療器械企業(yè)仍有一定的差距,。 圖6 2019年中國上市營收TOP10的醫(yī)療器械企業(yè)(億元) 數(shù)據(jù)來源:火石創(chuàng)造數(shù)據(jù)庫 武漢市醫(yī)療器械行業(yè)發(fā)展現(xiàn)狀分析 1.醫(yī)療器械產(chǎn)業(yè)主體 近5年,武漢市集聚生物醫(yī)藥重點企業(yè)總數(shù)愈1400家,,其中上市企業(yè)10家,,醫(yī)療器械相關(guān)上市企業(yè)2家,分別為明德生物和中元股份,。 2.醫(yī)療器械產(chǎn)業(yè)鏈 依托武漢市光電產(chǎn)業(yè),、新材料產(chǎn)業(yè)等基礎(chǔ)優(yōu)勢,武漢市積聚了一批醫(yī)療器械創(chuàng)新企業(yè),。從產(chǎn)業(yè)鏈看,,上游原材料積聚瀚海新酶、新縱科病毒疾病工程等企業(yè),,中游研發(fā)生產(chǎn)在醫(yī)療設(shè)備,、體外診斷,、高值醫(yī)用耗材重點細分領(lǐng)域積聚安翰光電、華大智造,、光谷微創(chuàng)醫(yī)學(xué),、明德生物等一批重點創(chuàng)新型企業(yè)代表,形成了覆蓋研發(fā)生產(chǎn)流通的醫(yī)療器械產(chǎn)業(yè)生態(tài)體系,。 圖7 武漢市醫(yī)療器械產(chǎn)業(yè)鏈

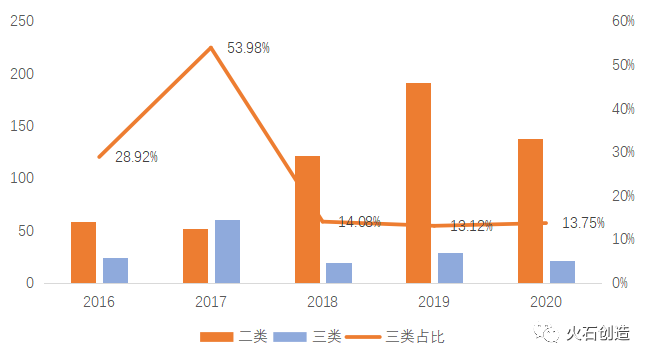

數(shù)據(jù)來源:火石創(chuàng)造數(shù)據(jù)庫 武漢市醫(yī)療器械行業(yè)發(fā)展現(xiàn)狀分析 1.醫(yī)療器械產(chǎn)業(yè)主體 近5年,武漢市集聚生物醫(yī)藥重點企業(yè)總數(shù)愈1400家,,其中上市企業(yè)10家,,醫(yī)療器械相關(guān)上市企業(yè)2家,分別為明德生物和中元股份,。 2.醫(yī)療器械產(chǎn)業(yè)鏈 依托武漢市光電產(chǎn)業(yè),、新材料產(chǎn)業(yè)等基礎(chǔ)優(yōu)勢,武漢市積聚了一批醫(yī)療器械創(chuàng)新企業(yè),。從產(chǎn)業(yè)鏈看,,上游原材料積聚瀚海新酶、新縱科病毒疾病工程等企業(yè),,中游研發(fā)生產(chǎn)在醫(yī)療設(shè)備,、體外診斷,、高值醫(yī)用耗材重點細分領(lǐng)域積聚安翰光電、華大智造,、光谷微創(chuàng)醫(yī)學(xué),、明德生物等一批重點創(chuàng)新型企業(yè)代表,形成了覆蓋研發(fā)生產(chǎn)流通的醫(yī)療器械產(chǎn)業(yè)生態(tài)體系,。 圖7 武漢市醫(yī)療器械產(chǎn)業(yè)鏈 資料來源:火石創(chuàng)造分析整理 3.醫(yī)療器械產(chǎn)品分析 2016-2020年,,武漢市首次獲批三類醫(yī)療器械產(chǎn)品數(shù)量,在首次獲批二,、三類醫(yī)療器械總數(shù)占比從2017年度開始下降,,之后,2018-2020年占比穩(wěn)定在14%左右,。 圖8 2016-2020年武漢市首次獲批二三類醫(yī)療器械數(shù)量及三類產(chǎn)品占比(個)

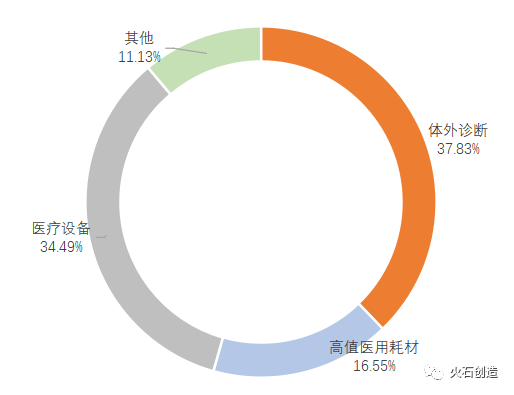

資料來源:火石創(chuàng)造分析整理 3.醫(yī)療器械產(chǎn)品分析 2016-2020年,,武漢市首次獲批三類醫(yī)療器械產(chǎn)品數(shù)量,在首次獲批二,、三類醫(yī)療器械總數(shù)占比從2017年度開始下降,,之后,2018-2020年占比穩(wěn)定在14%左右,。 圖8 2016-2020年武漢市首次獲批二三類醫(yī)療器械數(shù)量及三類產(chǎn)品占比(個) 資料來源:火石創(chuàng)造數(shù)據(jù)庫 從產(chǎn)品類別上說,,武漢市體外診斷類醫(yī)療器械產(chǎn)品相對最多,占比最高為37.83%,,醫(yī)療設(shè)備及高值醫(yī)用耗材相對占比較低,,占比分別為34.49%、16.55%,。 圖9 2016-2020年武漢市累計首次獲批二三類醫(yī)療器械產(chǎn)品類別占比

資料來源:火石創(chuàng)造數(shù)據(jù)庫 從產(chǎn)品類別上說,,武漢市體外診斷類醫(yī)療器械產(chǎn)品相對最多,占比最高為37.83%,,醫(yī)療設(shè)備及高值醫(yī)用耗材相對占比較低,,占比分別為34.49%、16.55%,。 圖9 2016-2020年武漢市累計首次獲批二三類醫(yī)療器械產(chǎn)品類別占比 資料來源:火石創(chuàng)造數(shù)據(jù)庫 2016-2020年武漢市共有4個醫(yī)療器械產(chǎn)品通過特別審批程序上市,,3個產(chǎn)品企業(yè)均位于東湖高新區(qū);從產(chǎn)品類別來看,,體外診斷和醫(yī)療設(shè)備細分產(chǎn)業(yè)均為2個。 表1:2016-2020年武漢市醫(yī)療器械特別審批程序獲批上市產(chǎn)品

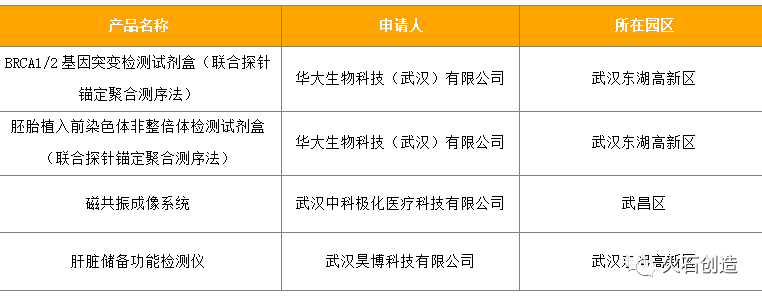

資料來源:火石創(chuàng)造數(shù)據(jù)庫 2016-2020年武漢市共有4個醫(yī)療器械產(chǎn)品通過特別審批程序上市,,3個產(chǎn)品企業(yè)均位于東湖高新區(qū);從產(chǎn)品類別來看,,體外診斷和醫(yī)療設(shè)備細分產(chǎn)業(yè)均為2個。 表1:2016-2020年武漢市醫(yī)療器械特別審批程序獲批上市產(chǎn)品 資料來源:火石創(chuàng)造數(shù)據(jù)庫 2016-2020年武漢市共有3個醫(yī)療器械產(chǎn)品通過優(yōu)先審批程序上市,,3個產(chǎn)品企業(yè)均位于東湖高新區(qū),,其中武漢華大智造的“基因測序儀”及武漢唐濟科技的“硬性電凝切割內(nèi)窺鏡”以“列入國家重點研發(fā)計劃”理由入選。 表2:2016-2020年武漢市醫(yī)療器械優(yōu)先審批程序獲批上市產(chǎn)品

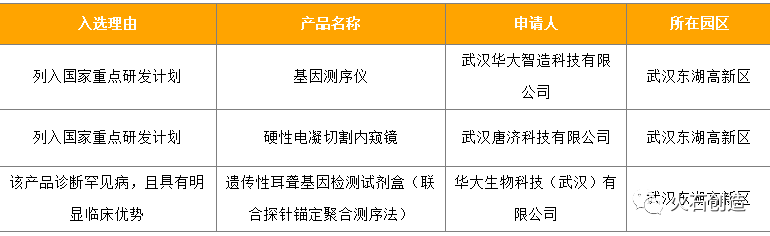

資料來源:火石創(chuàng)造數(shù)據(jù)庫 2016-2020年武漢市共有3個醫(yī)療器械產(chǎn)品通過優(yōu)先審批程序上市,,3個產(chǎn)品企業(yè)均位于東湖高新區(qū),,其中武漢華大智造的“基因測序儀”及武漢唐濟科技的“硬性電凝切割內(nèi)窺鏡”以“列入國家重點研發(fā)計劃”理由入選。 表2:2016-2020年武漢市醫(yī)療器械優(yōu)先審批程序獲批上市產(chǎn)品 資料來源:火石創(chuàng)造數(shù)據(jù)庫 4.醫(yī)療器械融資分析 醫(yī)療設(shè)備和體外診斷投融資活躍,。近5年,,武漢市在醫(yī)療器械領(lǐng)域累計發(fā)生47起投融資事件,融資總額達26.19億元,,其中醫(yī)療設(shè)備和體外診斷領(lǐng)域投融資較為活躍,,融資金額分別占總數(shù)59.74%、35.63%,。 圖10 2016-2020年武漢市醫(yī)療器械細分領(lǐng)域投融資情況

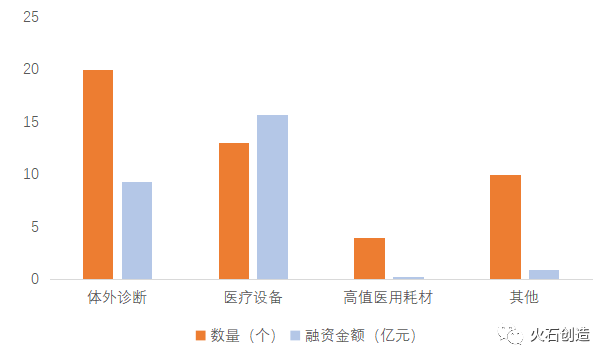

資料來源:火石創(chuàng)造數(shù)據(jù)庫 4.醫(yī)療器械融資分析 醫(yī)療設(shè)備和體外診斷投融資活躍,。近5年,,武漢市在醫(yī)療器械領(lǐng)域累計發(fā)生47起投融資事件,融資總額達26.19億元,,其中醫(yī)療設(shè)備和體外診斷領(lǐng)域投融資較為活躍,,融資金額分別占總數(shù)59.74%、35.63%,。 圖10 2016-2020年武漢市醫(yī)療器械細分領(lǐng)域投融資情況 資料來源:火石創(chuàng)造數(shù)據(jù)庫 5.醫(yī)療器械產(chǎn)業(yè)發(fā)展趨勢分析 鼓勵醫(yī)療器械創(chuàng)新產(chǎn)品發(fā)展,。武漢市政府《關(guān)于支持大健康產(chǎn)業(yè)發(fā)展的意見》文件中明確指出支持首次注冊的三類醫(yī)療器械、非診斷類的二類醫(yī)療器械等創(chuàng)新產(chǎn)品,,對完成產(chǎn)品注冊檢驗或者獲得臨床試驗批件,、獲得注冊申請受理書、獲得醫(yī)療器械注冊證各階段,,分別給予一定金額的獎勵,,鼓勵醫(yī)療器械企業(yè)創(chuàng)新發(fā)展,;細分領(lǐng)域方面,重點發(fā)展高端醫(yī)學(xué)影像設(shè)備,、放射治療設(shè)備,、基因分析和免疫檢測、植介入材料等覆蓋醫(yī)療設(shè)備,、體外診斷及高值醫(yī)用耗材細分領(lǐng)域,。 積極應(yīng)對醫(yī)療器械上市許可持有人制度(MAH)。醫(yī)療器械MAH制度允許科研機構(gòu)和研發(fā)人員作為注冊申請人,,醫(yī)療器械MAH具備相應(yīng)生產(chǎn)資質(zhì)的,,既可自行生產(chǎn),也可委托生產(chǎn),,并且可委托多個受托方進行生產(chǎn),。2019年4月,武漢市政府出臺政策積極應(yīng)對醫(yī)療器械MAH制度,,對于獲批成為藥品或醫(yī)療器械上市許可人指定生產(chǎn)企業(yè)的,,以每個品種實際委托生產(chǎn)合同執(zhí)行額為基準進行補貼。2019年8月,,國家藥監(jiān)局發(fā)布《關(guān)于擴大醫(yī)療器械注冊人制度試點工作的通知》,,在已有的上海、廣東,、天津三地試點基礎(chǔ)上,,將醫(yī)療器械MAH制度試點擴大,其中湖北已包含在新增試點范圍,,伴隨試點范圍的放開,,武漢市醫(yī)療器械產(chǎn)業(yè)也將獲得良好發(fā)展。

資料來源:火石創(chuàng)造數(shù)據(jù)庫 5.醫(yī)療器械產(chǎn)業(yè)發(fā)展趨勢分析 鼓勵醫(yī)療器械創(chuàng)新產(chǎn)品發(fā)展,。武漢市政府《關(guān)于支持大健康產(chǎn)業(yè)發(fā)展的意見》文件中明確指出支持首次注冊的三類醫(yī)療器械、非診斷類的二類醫(yī)療器械等創(chuàng)新產(chǎn)品,,對完成產(chǎn)品注冊檢驗或者獲得臨床試驗批件,、獲得注冊申請受理書、獲得醫(yī)療器械注冊證各階段,,分別給予一定金額的獎勵,,鼓勵醫(yī)療器械企業(yè)創(chuàng)新發(fā)展,;細分領(lǐng)域方面,重點發(fā)展高端醫(yī)學(xué)影像設(shè)備,、放射治療設(shè)備,、基因分析和免疫檢測、植介入材料等覆蓋醫(yī)療設(shè)備,、體外診斷及高值醫(yī)用耗材細分領(lǐng)域,。 積極應(yīng)對醫(yī)療器械上市許可持有人制度(MAH)。醫(yī)療器械MAH制度允許科研機構(gòu)和研發(fā)人員作為注冊申請人,,醫(yī)療器械MAH具備相應(yīng)生產(chǎn)資質(zhì)的,,既可自行生產(chǎn),也可委托生產(chǎn),,并且可委托多個受托方進行生產(chǎn),。2019年4月,武漢市政府出臺政策積極應(yīng)對醫(yī)療器械MAH制度,,對于獲批成為藥品或醫(yī)療器械上市許可人指定生產(chǎn)企業(yè)的,,以每個品種實際委托生產(chǎn)合同執(zhí)行額為基準進行補貼。2019年8月,,國家藥監(jiān)局發(fā)布《關(guān)于擴大醫(yī)療器械注冊人制度試點工作的通知》,,在已有的上海、廣東,、天津三地試點基礎(chǔ)上,,將醫(yī)療器械MAH制度試點擴大,其中湖北已包含在新增試點范圍,,伴隨試點范圍的放開,,武漢市醫(yī)療器械產(chǎn)業(yè)也將獲得良好發(fā)展。

數(shù)據(jù)來源:evaluate Med Tech 從各個國家和地區(qū)看,,美國穩(wěn)居行業(yè)龍頭地位,其醫(yī)療器械行業(yè)銷售收入在全球占比達38.8%,,其次分別是西歐占比30.8%,,日本約占9.4%,中國約占3.8%,,其它國家和地區(qū)共占17.2%,。從市場細分領(lǐng)域來看,集中分布在15類細分領(lǐng)域,,其中全球市場占有率超過 5%的子行業(yè)包括體外診斷類,、心血管類、影像診斷類,、骨科類,、眼科類、整形外科類六大細分領(lǐng)域,。綜合來說高值醫(yī)用耗材和體外診斷細分領(lǐng)域占比分別為31%,、13% 圖2 2018年全球醫(yī)療器械細分產(chǎn)品市場占有率 數(shù)據(jù)來源:evaluate Med Tech 2019年全球醫(yī)療器械產(chǎn)業(yè)主要市場份額集中在龍頭企業(yè)當(dāng)中。全球醫(yī)療器械龍頭市場以美國強生,、美敦力兩大巨頭為主,。美敦力在全球醫(yī)療器械市場上占據(jù)約7%的份額,年銷售額達到349億美元,。全球Top10醫(yī)療器械企業(yè)營業(yè)收入達1944.3億美元,,占據(jù)全球醫(yī)療器械2019年營收總額的43.02%,,總市值達10825.6億美元。國內(nèi)企業(yè)邁瑞醫(yī)療2019年營業(yè)收入為23.73億美元,,全球排名第41位,,是唯一一家進入全球前50名的中國醫(yī)療器械企業(yè)。 圖3 2019年全球營收TOP10的醫(yī)療器械企業(yè) 數(shù)據(jù)來源:公開公司年報 2.中國醫(yī)療器械發(fā)展概況 中國醫(yī)療器械市場規(guī)模高速增長,。2015年,,中國醫(yī)療器械市場規(guī)模2556億元,到2020年,,中國醫(yī)療器械市場規(guī)模將達到7655億元,,2015至2020E年年均復(fù)合增長率高達19.97%,遠超全球醫(yī)療器械市場規(guī)模年均復(fù)合增速,。 圖4 2015及2020E年中國醫(yī)療器械行業(yè)市場規(guī)模情況(億元) 數(shù)據(jù)來源:《中國醫(yī)療器械藍皮書(2019)》 2018年,,醫(yī)療設(shè)備市場仍然是國內(nèi)占比最大的細分市場,市場規(guī)模為3031億元,,占比高達56.80%,。高值醫(yī)用耗材和體外診斷領(lǐng)域市場規(guī)模分別為1046億元和604億元,占比分別僅為19.72%和11.39%,,相比于全球高值醫(yī)用耗材及體外診斷領(lǐng)域31%和13%的市場占比,,國內(nèi)市場仍然存在較大發(fā)展空間。 圖5 2018年中國醫(yī)療器械細分市場占比情況 數(shù)據(jù)來源:醫(yī)械研究院 中國醫(yī)療器械產(chǎn)業(yè)主要市場份額集中在龍頭企業(yè)當(dāng)中,。2019年,,中國Top10醫(yī)療器械企業(yè)營業(yè)收入達706.77億元,相較中國上市醫(yī)療器械2019年營收總額占比為50%,,其中僅邁瑞醫(yī)療年營業(yè)收入破百億達165.56億元,,占比超10%。排名第10的邁克生物2019年營業(yè)收入僅為32.23億元,,營業(yè)收入相較全球醫(yī)療器械企業(yè)仍有一定的差距,。 圖6 2019年中國上市營收TOP10的醫(yī)療器械企業(yè)(億元) 數(shù)據(jù)來源:火石創(chuàng)造數(shù)據(jù)庫 武漢市醫(yī)療器械行業(yè)發(fā)展現(xiàn)狀分析 1.醫(yī)療器械產(chǎn)業(yè)主體 近5年,武漢市集聚生物醫(yī)藥重點企業(yè)總數(shù)愈1400家,,其中上市企業(yè)10家,,醫(yī)療器械相關(guān)上市企業(yè)2家,分別為明德生物和中元股份,。 2.醫(yī)療器械產(chǎn)業(yè)鏈 依托武漢市光電產(chǎn)業(yè),、新材料產(chǎn)業(yè)等基礎(chǔ)優(yōu)勢,武漢市積聚了一批醫(yī)療器械創(chuàng)新企業(yè),。從產(chǎn)業(yè)鏈看,,上游原材料積聚瀚海新酶、新縱科病毒疾病工程等企業(yè),,中游研發(fā)生產(chǎn)在醫(yī)療設(shè)備,、體外診斷,、高值醫(yī)用耗材重點細分領(lǐng)域積聚安翰光電、華大智造,、光谷微創(chuàng)醫(yī)學(xué),、明德生物等一批重點創(chuàng)新型企業(yè)代表,形成了覆蓋研發(fā)生產(chǎn)流通的醫(yī)療器械產(chǎn)業(yè)生態(tài)體系,。 圖7 武漢市醫(yī)療器械產(chǎn)業(yè)鏈 資料來源:火石創(chuàng)造分析整理 3.醫(yī)療器械產(chǎn)品分析 2016-2020年,,武漢市首次獲批三類醫(yī)療器械產(chǎn)品數(shù)量,在首次獲批二,、三類醫(yī)療器械總數(shù)占比從2017年度開始下降,,之后,2018-2020年占比穩(wěn)定在14%左右,。 圖8 2016-2020年武漢市首次獲批二三類醫(yī)療器械數(shù)量及三類產(chǎn)品占比(個) 資料來源:火石創(chuàng)造數(shù)據(jù)庫 從產(chǎn)品類別上說,,武漢市體外診斷類醫(yī)療器械產(chǎn)品相對最多,占比最高為37.83%,,醫(yī)療設(shè)備及高值醫(yī)用耗材相對占比較低,,占比分別為34.49%、16.55%,。 圖9 2016-2020年武漢市累計首次獲批二三類醫(yī)療器械產(chǎn)品類別占比 資料來源:火石創(chuàng)造數(shù)據(jù)庫 2016-2020年武漢市共有4個醫(yī)療器械產(chǎn)品通過特別審批程序上市,,3個產(chǎn)品企業(yè)均位于東湖高新區(qū);從產(chǎn)品類別來看,,體外診斷和醫(yī)療設(shè)備細分產(chǎn)業(yè)均為2個。 表1:2016-2020年武漢市醫(yī)療器械特別審批程序獲批上市產(chǎn)品 資料來源:火石創(chuàng)造數(shù)據(jù)庫 2016-2020年武漢市共有3個醫(yī)療器械產(chǎn)品通過優(yōu)先審批程序上市,,3個產(chǎn)品企業(yè)均位于東湖高新區(qū),,其中武漢華大智造的“基因測序儀”及武漢唐濟科技的“硬性電凝切割內(nèi)窺鏡”以“列入國家重點研發(fā)計劃”理由入選。 表2:2016-2020年武漢市醫(yī)療器械優(yōu)先審批程序獲批上市產(chǎn)品 資料來源:火石創(chuàng)造數(shù)據(jù)庫 4.醫(yī)療器械融資分析 醫(yī)療設(shè)備和體外診斷投融資活躍,。近5年,,武漢市在醫(yī)療器械領(lǐng)域累計發(fā)生47起投融資事件,融資總額達26.19億元,,其中醫(yī)療設(shè)備和體外診斷領(lǐng)域投融資較為活躍,,融資金額分別占總數(shù)59.74%、35.63%,。 圖10 2016-2020年武漢市醫(yī)療器械細分領(lǐng)域投融資情況 資料來源:火石創(chuàng)造數(shù)據(jù)庫 5.醫(yī)療器械產(chǎn)業(yè)發(fā)展趨勢分析 鼓勵醫(yī)療器械創(chuàng)新產(chǎn)品發(fā)展,。武漢市政府《關(guān)于支持大健康產(chǎn)業(yè)發(fā)展的意見》文件中明確指出支持首次注冊的三類醫(yī)療器械、非診斷類的二類醫(yī)療器械等創(chuàng)新產(chǎn)品,,對完成產(chǎn)品注冊檢驗或者獲得臨床試驗批件,、獲得注冊申請受理書、獲得醫(yī)療器械注冊證各階段,,分別給予一定金額的獎勵,,鼓勵醫(yī)療器械企業(yè)創(chuàng)新發(fā)展,;細分領(lǐng)域方面,重點發(fā)展高端醫(yī)學(xué)影像設(shè)備,、放射治療設(shè)備,、基因分析和免疫檢測、植介入材料等覆蓋醫(yī)療設(shè)備,、體外診斷及高值醫(yī)用耗材細分領(lǐng)域,。 積極應(yīng)對醫(yī)療器械上市許可持有人制度(MAH)。醫(yī)療器械MAH制度允許科研機構(gòu)和研發(fā)人員作為注冊申請人,,醫(yī)療器械MAH具備相應(yīng)生產(chǎn)資質(zhì)的,,既可自行生產(chǎn),也可委托生產(chǎn),,并且可委托多個受托方進行生產(chǎn),。2019年4月,武漢市政府出臺政策積極應(yīng)對醫(yī)療器械MAH制度,,對于獲批成為藥品或醫(yī)療器械上市許可人指定生產(chǎn)企業(yè)的,,以每個品種實際委托生產(chǎn)合同執(zhí)行額為基準進行補貼。2019年8月,,國家藥監(jiān)局發(fā)布《關(guān)于擴大醫(yī)療器械注冊人制度試點工作的通知》,,在已有的上海、廣東,、天津三地試點基礎(chǔ)上,,將醫(yī)療器械MAH制度試點擴大,其中湖北已包含在新增試點范圍,,伴隨試點范圍的放開,,武漢市醫(yī)療器械產(chǎn)業(yè)也將獲得良好發(fā)展。