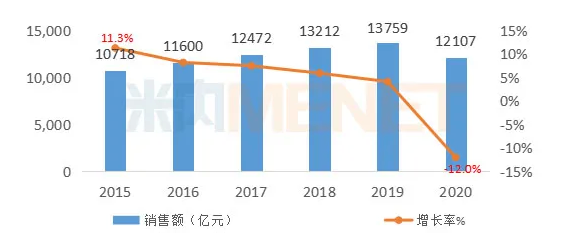

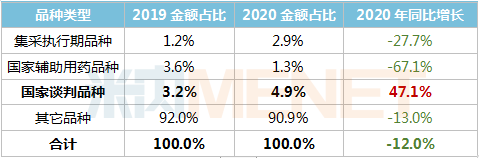

醫(yī)藥網(wǎng)5月14日訊 2020年的醫(yī)藥行業(yè)政策是2019年政策的延續(xù)和完善,,醫(yī)藥行業(yè)的供給端,、需求端以及支付端均有大量的政策出臺(tái),,醫(yī)療,、醫(yī)保、醫(yī)藥“三醫(yī)聯(lián)動(dòng)”效應(yīng)產(chǎn)生積極的結(jié)果,,推動(dòng)了醫(yī)藥行業(yè)價(jià)格體系及競(jìng)爭(zhēng)格局重塑,。2020年是第一批“4%207”集采和第一批“4%207”擴(kuò)圍集采、第二批(4月開(kāi)始)和第三批(11月開(kāi)始)集采,、醫(yī)保談判品種,、國(guó)家重點(diǎn)監(jiān)控品種以及2019版國(guó)家醫(yī)保目錄的執(zhí)行期,這一系列政策的執(zhí)行給2020年中國(guó)醫(yī)療機(jī)構(gòu)的用藥帶來(lái)了深刻的影響,。同時(shí)在新冠疫情的沖擊下,,2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端藥品的銷售額為12107億元,與2019年同比下降12.0%,,首次出現(xiàn)負(fù)增長(zhǎng),。 2015至2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端藥品銷售額及增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 國(guó)談品種以價(jià)換市場(chǎng)的通道打開(kāi);國(guó)采品種價(jià),、額遭受雙重打擊,;輔助用藥品種斷崖式下跌 醫(yī)藥行業(yè)是高監(jiān)管行業(yè),受政策的影響相對(duì)較大,。2020年是第一批4%207集采,、第一批4%207擴(kuò)圍集采、第二批及第三批全國(guó)集采品種的執(zhí)行期,,其中集采執(zhí)行期品種在中國(guó)公立醫(yī)療機(jī)構(gòu)終端合計(jì)的銷售額占公立醫(yī)療機(jī)構(gòu)終端整個(gè)藥品銷售額的比例僅為2.9%,,由于中標(biāo)價(jià)的大幅下降,導(dǎo)致其銷售額出現(xiàn)了一定程度的下滑,,與2019年相比下降27.7%,,價(jià)、額遭受雙重打擊,。 國(guó)家重點(diǎn)監(jiān)控目錄內(nèi)的品種在疫情的沖擊下呈現(xiàn)斷崖式下降,,2020年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額與2019年相比下降了67.1%,其銷售額占比也由2019年的3.6%下降至2020年的1.3%,,該類產(chǎn)品大多數(shù)為臨床價(jià)值相對(duì)不高的輔助用藥品種,,未來(lái)也將會(huì)逐步被市場(chǎng)淘汰。 醫(yī)保談判品種大多為近年新上市且臨床價(jià)值較高,,價(jià)格也相對(duì)較高的創(chuàng)新藥或獨(dú)家品種,,醫(yī)保談判后藥品的價(jià)格大幅度降低,使得藥品的可及性大幅提高,,其市場(chǎng)需求旺盛,,2020年盡管在疫情的沖擊下,該類藥物的銷售額仍保持了快速的增長(zhǎng)勢(shì)頭,,與2019年相比增長(zhǎng)了47.1%,,銷售額的占比也由2019年的3.2%上升至2020年的4.9%,該類品種以價(jià)換市場(chǎng)的通道得以打開(kāi),。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端受政策影響的各類藥品銷售額的占比及同比增長(zhǎng)情況

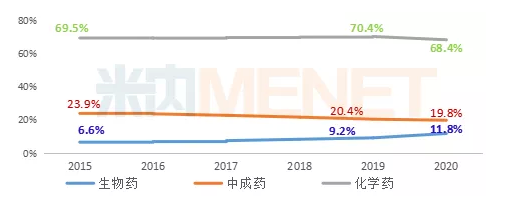

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 國(guó)談品種以價(jià)換市場(chǎng)的通道打開(kāi);國(guó)采品種價(jià),、額遭受雙重打擊,;輔助用藥品種斷崖式下跌 醫(yī)藥行業(yè)是高監(jiān)管行業(yè),受政策的影響相對(duì)較大,。2020年是第一批4%207集采,、第一批4%207擴(kuò)圍集采、第二批及第三批全國(guó)集采品種的執(zhí)行期,,其中集采執(zhí)行期品種在中國(guó)公立醫(yī)療機(jī)構(gòu)終端合計(jì)的銷售額占公立醫(yī)療機(jī)構(gòu)終端整個(gè)藥品銷售額的比例僅為2.9%,,由于中標(biāo)價(jià)的大幅下降,導(dǎo)致其銷售額出現(xiàn)了一定程度的下滑,,與2019年相比下降27.7%,,價(jià)、額遭受雙重打擊,。 國(guó)家重點(diǎn)監(jiān)控目錄內(nèi)的品種在疫情的沖擊下呈現(xiàn)斷崖式下降,,2020年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額與2019年相比下降了67.1%,其銷售額占比也由2019年的3.6%下降至2020年的1.3%,,該類產(chǎn)品大多數(shù)為臨床價(jià)值相對(duì)不高的輔助用藥品種,,未來(lái)也將會(huì)逐步被市場(chǎng)淘汰。 醫(yī)保談判品種大多為近年新上市且臨床價(jià)值較高,,價(jià)格也相對(duì)較高的創(chuàng)新藥或獨(dú)家品種,,醫(yī)保談判后藥品的價(jià)格大幅度降低,使得藥品的可及性大幅提高,,其市場(chǎng)需求旺盛,,2020年盡管在疫情的沖擊下,該類藥物的銷售額仍保持了快速的增長(zhǎng)勢(shì)頭,,與2019年相比增長(zhǎng)了47.1%,,銷售額的占比也由2019年的3.2%上升至2020年的4.9%,該類品種以價(jià)換市場(chǎng)的通道得以打開(kāi),。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端受政策影響的各類藥品銷售額的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 注:2019年“4%207”品種未細(xì)分至城市,,按產(chǎn)品在全國(guó)醫(yī)療機(jī)構(gòu)的銷售額進(jìn)行計(jì)算 生物藥逆勢(shì)大漲12.6%,市場(chǎng)地位不斷提升,,化學(xué)藥和中成藥市場(chǎng)地位下滑 從藥品的大類分布來(lái)看:2020年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,,化學(xué)藥、中成藥和生物藥的銷售額占比分別為68.4%,、19.8%和11.8%,;與2019年相比,化學(xué)藥和中成藥的市場(chǎng)份額呈下降的趨勢(shì),,生物藥的市場(chǎng)份額逆勢(shì)大漲,,市場(chǎng)地位不斷提升。 化學(xué)藥:2020年,,在疫情的沖擊下,,伴隨著藥品集中帶量采購(gòu)常態(tài)化執(zhí)行、國(guó)家醫(yī)保目錄動(dòng)態(tài)調(diào)整逐步常態(tài)化,、國(guó)家談判品種降價(jià)等因素的影響,,化學(xué)藥的銷售額呈現(xiàn)下降的趨勢(shì),,與2019年同比下降14.7%,銷售額占比由2019年的70.4%下降至68.4%,。 中成藥:近年來(lái),,國(guó)家大力支持中藥傳承創(chuàng)新的總基調(diào)不變,發(fā)展中醫(yī)藥上升為“國(guó)家戰(zhàn)略”,,并出臺(tái)了一系列的政策鼓勵(lì)中醫(yī)藥的發(fā)展,。但近年來(lái)中成藥的市場(chǎng)不振,銷售額同比下降13.9%,,銷售額占比由2019年的20.4%下降至19.8%,。 生物藥:近年來(lái),國(guó)家把生物藥作為了戰(zhàn)略性新興產(chǎn)業(yè)的主攻方向,,持續(xù)加大了政策的扶持力度,。受益于國(guó)家政策的扶持,同時(shí)隨著技術(shù)創(chuàng)新,、企業(yè)的重視以及居民保健意識(shí)增強(qiáng)等因素的驅(qū)動(dòng),,中國(guó)生物藥市場(chǎng)銷售額快速增長(zhǎng),2020年生物藥在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額接近1500億元,,同比增長(zhǎng)12.6%,,銷售額占比也由2019年的9.2%上升至11.8%,其增長(zhǎng)主要來(lái)源于兩方面:一是近年來(lái)生物制品中新上市的創(chuàng)新藥相對(duì)較多,,尤其是抗腫瘤抗體類藥物,;二是生物制品中抗疫品種(如干擾素、血液制品中免疫球蛋白等)以及重磅抗腫瘤品種相對(duì)較多,,其市場(chǎng)需求較大,,藥品使用量相對(duì)較多。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端各藥品類型銷售額的占比情況

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 注:2019年“4%207”品種未細(xì)分至城市,,按產(chǎn)品在全國(guó)醫(yī)療機(jī)構(gòu)的銷售額進(jìn)行計(jì)算 生物藥逆勢(shì)大漲12.6%,市場(chǎng)地位不斷提升,,化學(xué)藥和中成藥市場(chǎng)地位下滑 從藥品的大類分布來(lái)看:2020年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,,化學(xué)藥、中成藥和生物藥的銷售額占比分別為68.4%,、19.8%和11.8%,;與2019年相比,化學(xué)藥和中成藥的市場(chǎng)份額呈下降的趨勢(shì),,生物藥的市場(chǎng)份額逆勢(shì)大漲,,市場(chǎng)地位不斷提升。 化學(xué)藥:2020年,,在疫情的沖擊下,,伴隨著藥品集中帶量采購(gòu)常態(tài)化執(zhí)行、國(guó)家醫(yī)保目錄動(dòng)態(tài)調(diào)整逐步常態(tài)化,、國(guó)家談判品種降價(jià)等因素的影響,,化學(xué)藥的銷售額呈現(xiàn)下降的趨勢(shì),,與2019年同比下降14.7%,銷售額占比由2019年的70.4%下降至68.4%,。 中成藥:近年來(lái),,國(guó)家大力支持中藥傳承創(chuàng)新的總基調(diào)不變,發(fā)展中醫(yī)藥上升為“國(guó)家戰(zhàn)略”,,并出臺(tái)了一系列的政策鼓勵(lì)中醫(yī)藥的發(fā)展,。但近年來(lái)中成藥的市場(chǎng)不振,銷售額同比下降13.9%,,銷售額占比由2019年的20.4%下降至19.8%,。 生物藥:近年來(lái),國(guó)家把生物藥作為了戰(zhàn)略性新興產(chǎn)業(yè)的主攻方向,,持續(xù)加大了政策的扶持力度,。受益于國(guó)家政策的扶持,同時(shí)隨著技術(shù)創(chuàng)新,、企業(yè)的重視以及居民保健意識(shí)增強(qiáng)等因素的驅(qū)動(dòng),,中國(guó)生物藥市場(chǎng)銷售額快速增長(zhǎng),2020年生物藥在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額接近1500億元,,同比增長(zhǎng)12.6%,,銷售額占比也由2019年的9.2%上升至11.8%,其增長(zhǎng)主要來(lái)源于兩方面:一是近年來(lái)生物制品中新上市的創(chuàng)新藥相對(duì)較多,,尤其是抗腫瘤抗體類藥物,;二是生物制品中抗疫品種(如干擾素、血液制品中免疫球蛋白等)以及重磅抗腫瘤品種相對(duì)較多,,其市場(chǎng)需求較大,,藥品使用量相對(duì)較多。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端各藥品類型銷售額的占比情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 社區(qū)衛(wèi)生服務(wù)中心(站)是唯一個(gè)逆勢(shì)增長(zhǎng)的渠道,,同比增長(zhǎng)6.1% 從藥品在公立醫(yī)療機(jī)構(gòu)終端各渠道的銷售分布看:2020年社區(qū)衛(wèi)生服務(wù)中心(站)的銷售額為738億元,,與2019年的相比增長(zhǎng)率為6.1%,明顯高于其它渠道的增速,,主要原因在于社區(qū)衛(wèi)生服務(wù)中心(站)為慢性疾病管理中心,,慢性病用藥在該渠道中占主導(dǎo)地位,而疫情期間,,慢性疾病用藥醫(yī)生可開(kāi)長(zhǎng)處方,,同時(shí)分級(jí)診療制度的進(jìn)一步推進(jìn)以及企業(yè)的藥品銷售渠道下沉等因素也促進(jìn)了社區(qū)衛(wèi)生服務(wù)中心(站)用藥的市場(chǎng)增長(zhǎng);城市公立醫(yī)院的用藥類別主要以腫瘤,、心腦血管,、糖尿病等重癥、大病以及急癥的治療性藥物為主,盡管疫情期間,,醫(yī)院的人流減少,,但該類疾病的患者仍須到醫(yī)院進(jìn)行診療,剛性的用藥需求使得城市公立醫(yī)院2020年藥品銷售額下滑幅度相對(duì)較少,,下降了11.0%,;鄉(xiāng)鎮(zhèn)衛(wèi)生院的用藥以常見(jiàn)病,、多發(fā)病用藥為主,,疫情期間,人民居家隔離,,減少往來(lái),,戴口罩,使得常見(jiàn)病,、多發(fā)病的患病人數(shù)減少,,就診患者的減少使得鄉(xiāng)鎮(zhèn)衛(wèi)生院的銷售額大幅下降,與2019年同比下降了23.0%,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端四大渠道銷售額的占比及同比增長(zhǎng)情況

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 社區(qū)衛(wèi)生服務(wù)中心(站)是唯一個(gè)逆勢(shì)增長(zhǎng)的渠道,,同比增長(zhǎng)6.1% 從藥品在公立醫(yī)療機(jī)構(gòu)終端各渠道的銷售分布看:2020年社區(qū)衛(wèi)生服務(wù)中心(站)的銷售額為738億元,,與2019年的相比增長(zhǎng)率為6.1%,明顯高于其它渠道的增速,,主要原因在于社區(qū)衛(wèi)生服務(wù)中心(站)為慢性疾病管理中心,,慢性病用藥在該渠道中占主導(dǎo)地位,而疫情期間,,慢性疾病用藥醫(yī)生可開(kāi)長(zhǎng)處方,,同時(shí)分級(jí)診療制度的進(jìn)一步推進(jìn)以及企業(yè)的藥品銷售渠道下沉等因素也促進(jìn)了社區(qū)衛(wèi)生服務(wù)中心(站)用藥的市場(chǎng)增長(zhǎng);城市公立醫(yī)院的用藥類別主要以腫瘤,、心腦血管,、糖尿病等重癥、大病以及急癥的治療性藥物為主,盡管疫情期間,,醫(yī)院的人流減少,,但該類疾病的患者仍須到醫(yī)院進(jìn)行診療,剛性的用藥需求使得城市公立醫(yī)院2020年藥品銷售額下滑幅度相對(duì)較少,,下降了11.0%,;鄉(xiāng)鎮(zhèn)衛(wèi)生院的用藥以常見(jiàn)病,、多發(fā)病用藥為主,,疫情期間,人民居家隔離,,減少往來(lái),,戴口罩,使得常見(jiàn)病,、多發(fā)病的患病人數(shù)減少,,就診患者的減少使得鄉(xiāng)鎮(zhèn)衛(wèi)生院的銷售額大幅下降,與2019年同比下降了23.0%,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端四大渠道銷售額的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 仿制藥微利時(shí)代全面到來(lái),,創(chuàng)新藥迎來(lái)發(fā)展黃金期 仿制藥在中國(guó)公立醫(yī)療機(jī)構(gòu)終端中占主導(dǎo)地位,2020年的銷售額約6600億元,,主要集中在抗感染藥,,全科用藥以及輔助用藥等領(lǐng)域,因此仿制藥受到醫(yī)藥控費(fèi),、控制藥占比,、國(guó)家集采等政策的影響相對(duì)較大,2020年的銷售額與2019年同比下降了14.5%,,銷售額占比也由2019年的70.7%下降至68.3%,,隨著集采和仿制藥一致性評(píng)價(jià)的推進(jìn),巨頭瓜分的仿制藥市場(chǎng)的微利時(shí)代將全面到來(lái),。 原研藥品主要集中在抗腫瘤,、消化(糖尿病),、呼吸,、神經(jīng)系統(tǒng)等治療領(lǐng)域,其產(chǎn)品均屬于市場(chǎng)中具有創(chuàng)新性的治療性藥品,,市場(chǎng)需求大,,同時(shí)受到政策的鼓勵(lì),近幾年,,原研藥的市場(chǎng)地位不斷提升,,原研藥的增長(zhǎng)逐漸成為中國(guó)公立醫(yī)院藥品銷售額增長(zhǎng)的主動(dòng)力;2020年原研藥銷售額約3100億元,,與2019年同比下降了4.3%,,其銷售額占比由2019年的29.3%上升至為31.7%,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端原研藥與仿制藥的占比及同比增長(zhǎng)情況

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 仿制藥微利時(shí)代全面到來(lái),,創(chuàng)新藥迎來(lái)發(fā)展黃金期 仿制藥在中國(guó)公立醫(yī)療機(jī)構(gòu)終端中占主導(dǎo)地位,2020年的銷售額約6600億元,,主要集中在抗感染藥,,全科用藥以及輔助用藥等領(lǐng)域,因此仿制藥受到醫(yī)藥控費(fèi),、控制藥占比,、國(guó)家集采等政策的影響相對(duì)較大,2020年的銷售額與2019年同比下降了14.5%,,銷售額占比也由2019年的70.7%下降至68.3%,,隨著集采和仿制藥一致性評(píng)價(jià)的推進(jìn),巨頭瓜分的仿制藥市場(chǎng)的微利時(shí)代將全面到來(lái),。 原研藥品主要集中在抗腫瘤,、消化(糖尿病),、呼吸,、神經(jīng)系統(tǒng)等治療領(lǐng)域,其產(chǎn)品均屬于市場(chǎng)中具有創(chuàng)新性的治療性藥品,,市場(chǎng)需求大,,同時(shí)受到政策的鼓勵(lì),近幾年,,原研藥的市場(chǎng)地位不斷提升,,原研藥的增長(zhǎng)逐漸成為中國(guó)公立醫(yī)院藥品銷售額增長(zhǎng)的主動(dòng)力;2020年原研藥銷售額約3100億元,,與2019年同比下降了4.3%,,其銷售額占比由2019年的29.3%上升至為31.7%,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端原研藥與仿制藥的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 抗腫瘤和免疫調(diào)節(jié)劑的銷售額逆勢(shì)上揚(yáng);新冠疫情對(duì)于呼吸系統(tǒng)用藥,、兒科用藥以及全身抗感染藥市場(chǎng)的影響較大 從化學(xué)藥各治療類別的銷售額占比分布看:與2019年相比,,急、重癥用藥如抗腫瘤免疫調(diào)節(jié)藥和與新冠治療用藥緊密相關(guān)用藥以及慢性病用藥(消化系統(tǒng)及代謝藥中的糖尿病用藥)等剛需用藥所在的大類金額所占比均有較一定程度的上升,;金額占比下降明顯的類別有心血管系統(tǒng)藥物,、神經(jīng)系統(tǒng)藥物、呼吸系統(tǒng)藥物,、肌肉骨骼用藥等,。 從2020年化學(xué)藥各治療類別的銷售額的同比增長(zhǎng)情況看:抗腫瘤和免疫調(diào)節(jié)劑是唯一一個(gè)正增長(zhǎng)的大類;呼吸系統(tǒng)藥物,、全身用抗感染藥物和心血管系統(tǒng)藥物三個(gè)大類銷售額的下降幅度較大,,2020年銷售額與2019年相比,下滑幅度均達(dá)到20%以上,。 抗腫瘤和免疫調(diào)節(jié)劑2020年的銷售額與2019年相比增長(zhǎng)7.4%,,是化學(xué)藥中唯一一個(gè)同比正增長(zhǎng)的大類,主要受益于醫(yī)保談判政策和新上市品種的共同驅(qū)動(dòng),;國(guó)家談判品種中以抗腫瘤品種為主,,該類品種以價(jià)換量,增加產(chǎn)品的可及性,,實(shí)現(xiàn)了銷售額的大幅度的增長(zhǎng),,同時(shí)抗腫瘤用藥也是創(chuàng)新藥上市最多的領(lǐng)域,這些因素促進(jìn)了抗腫瘤和免疫調(diào)節(jié)劑用藥的增長(zhǎng),。 呼吸系統(tǒng)用藥的銷售額下滑幅度是最大的,,與2019年相比下降26.6%,其銷售額占比也由2019年的4.9%下降至4.1%,。呼吸系統(tǒng)用藥的減少與疫情的防控密不可分,。疫情期間,人們減少外出,,出門佩戴口罩,,減少了依靠空氣傳播的呼吸系統(tǒng)疾病,同時(shí)隨著人們衛(wèi)生意識(shí)的加強(qiáng),,常見(jiàn)的感冒,、咳嗽等上呼吸道感染疾病也明顯減少,再加上人們對(duì)于新冠的防御,,在自身免疫力方面的關(guān)注度也大幅提升,,免疫力的提升,一些常見(jiàn)的咽喉炎、支氣管炎等疾病也得到有效的預(yù)防,。疾病患病人數(shù)的減少,,到醫(yī)院就診的患者較少,使得呼吸系統(tǒng)用藥也大幅減少,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端化學(xué)藥(含生物藥)各大類的占比及同比增長(zhǎng)情況

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 抗腫瘤和免疫調(diào)節(jié)劑的銷售額逆勢(shì)上揚(yáng);新冠疫情對(duì)于呼吸系統(tǒng)用藥,、兒科用藥以及全身抗感染藥市場(chǎng)的影響較大 從化學(xué)藥各治療類別的銷售額占比分布看:與2019年相比,,急、重癥用藥如抗腫瘤免疫調(diào)節(jié)藥和與新冠治療用藥緊密相關(guān)用藥以及慢性病用藥(消化系統(tǒng)及代謝藥中的糖尿病用藥)等剛需用藥所在的大類金額所占比均有較一定程度的上升,;金額占比下降明顯的類別有心血管系統(tǒng)藥物,、神經(jīng)系統(tǒng)藥物、呼吸系統(tǒng)藥物,、肌肉骨骼用藥等,。 從2020年化學(xué)藥各治療類別的銷售額的同比增長(zhǎng)情況看:抗腫瘤和免疫調(diào)節(jié)劑是唯一一個(gè)正增長(zhǎng)的大類;呼吸系統(tǒng)藥物,、全身用抗感染藥物和心血管系統(tǒng)藥物三個(gè)大類銷售額的下降幅度較大,,2020年銷售額與2019年相比,下滑幅度均達(dá)到20%以上,。 抗腫瘤和免疫調(diào)節(jié)劑2020年的銷售額與2019年相比增長(zhǎng)7.4%,,是化學(xué)藥中唯一一個(gè)同比正增長(zhǎng)的大類,主要受益于醫(yī)保談判政策和新上市品種的共同驅(qū)動(dòng),;國(guó)家談判品種中以抗腫瘤品種為主,,該類品種以價(jià)換量,增加產(chǎn)品的可及性,,實(shí)現(xiàn)了銷售額的大幅度的增長(zhǎng),,同時(shí)抗腫瘤用藥也是創(chuàng)新藥上市最多的領(lǐng)域,這些因素促進(jìn)了抗腫瘤和免疫調(diào)節(jié)劑用藥的增長(zhǎng),。 呼吸系統(tǒng)用藥的銷售額下滑幅度是最大的,,與2019年相比下降26.6%,其銷售額占比也由2019年的4.9%下降至4.1%,。呼吸系統(tǒng)用藥的減少與疫情的防控密不可分,。疫情期間,人們減少外出,,出門佩戴口罩,,減少了依靠空氣傳播的呼吸系統(tǒng)疾病,同時(shí)隨著人們衛(wèi)生意識(shí)的加強(qiáng),,常見(jiàn)的感冒,、咳嗽等上呼吸道感染疾病也明顯減少,再加上人們對(duì)于新冠的防御,,在自身免疫力方面的關(guān)注度也大幅提升,,免疫力的提升,一些常見(jiàn)的咽喉炎、支氣管炎等疾病也得到有效的預(yù)防,。疾病患病人數(shù)的減少,,到醫(yī)院就診的患者較少,使得呼吸系統(tǒng)用藥也大幅減少,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端化學(xué)藥(含生物藥)各大類的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 從中成藥各治療類別的銷售額占比分布情況看:與2019年相比,,13個(gè)大類中有7個(gè)大類的銷售額占比呈上升趨勢(shì),僅有呼吸系統(tǒng)疾病用藥,、婦科用藥,、五官科用藥和兒科用藥4個(gè)大類的銷售額占比呈下降的態(tài)勢(shì)。 從2020年中成藥銷售額的同比增長(zhǎng)情況看,,除神經(jīng)系統(tǒng)疾病用中成藥的銷售額呈上升態(tài)勢(shì)外,,其它大類均有不同幅度的下滑,其中下降幅度的超過(guò)20%以上的大類依次為兒科用藥,、呼吸系統(tǒng)疾病用藥和五官科用藥。 兒科中成藥的下滑幅度最大,,達(dá)-32.3%,,其主要原因與新冠疫情有很大的關(guān)系。疫情防控期間,,兒童的活動(dòng)基本受限于家里,,加上佩戴口罩,交叉感染的疾病大幅降低,;同時(shí)疫情期間家長(zhǎng)對(duì)于孩子的照顧也更加細(xì)心,,使得孩子的抵抗力提高,感冒,、發(fā)燒以及腸胃疾病也相應(yīng)減少,,到醫(yī)院就診的患者也大幅減少,導(dǎo)致兒科用藥品種的銷售額也大幅下滑,。 神經(jīng)系統(tǒng)疾病中成藥是中成藥唯一正增長(zhǎng)的大類,,該類別的增長(zhǎng)主要得益于抗抑郁藥、眩暈藥和安神補(bǔ)腦藥帶來(lái)的增長(zhǎng),。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端中成藥各大類的占比及同比增長(zhǎng)情況

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 從中成藥各治療類別的銷售額占比分布情況看:與2019年相比,,13個(gè)大類中有7個(gè)大類的銷售額占比呈上升趨勢(shì),僅有呼吸系統(tǒng)疾病用藥,、婦科用藥,、五官科用藥和兒科用藥4個(gè)大類的銷售額占比呈下降的態(tài)勢(shì)。 從2020年中成藥銷售額的同比增長(zhǎng)情況看,,除神經(jīng)系統(tǒng)疾病用中成藥的銷售額呈上升態(tài)勢(shì)外,,其它大類均有不同幅度的下滑,其中下降幅度的超過(guò)20%以上的大類依次為兒科用藥,、呼吸系統(tǒng)疾病用藥和五官科用藥。 兒科中成藥的下滑幅度最大,,達(dá)-32.3%,,其主要原因與新冠疫情有很大的關(guān)系。疫情防控期間,,兒童的活動(dòng)基本受限于家里,,加上佩戴口罩,交叉感染的疾病大幅降低,;同時(shí)疫情期間家長(zhǎng)對(duì)于孩子的照顧也更加細(xì)心,,使得孩子的抵抗力提高,感冒,、發(fā)燒以及腸胃疾病也相應(yīng)減少,,到醫(yī)院就診的患者也大幅減少,導(dǎo)致兒科用藥品種的銷售額也大幅下滑,。 神經(jīng)系統(tǒng)疾病中成藥是中成藥唯一正增長(zhǎng)的大類,,該類別的增長(zhǎng)主要得益于抗抑郁藥、眩暈藥和安神補(bǔ)腦藥帶來(lái)的增長(zhǎng),。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端中成藥各大類的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 數(shù)據(jù)說(shuō)明:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局?jǐn)?shù)據(jù)庫(kù)是獨(dú)家實(shí)現(xiàn)中國(guó)公立醫(yī)療機(jī)構(gòu)全終端(包括城市公立醫(yī)院,、縣級(jí)公立醫(yī)院、城市社區(qū)中心,、鄉(xiāng)鎮(zhèn)衛(wèi)生院四大市場(chǎng))覆蓋,,對(duì)化學(xué)藥和中成藥全品類進(jìn)行連續(xù)監(jiān)測(cè)的放大版藥品銷售數(shù)據(jù)庫(kù)。

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 數(shù)據(jù)說(shuō)明:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局?jǐn)?shù)據(jù)庫(kù)是獨(dú)家實(shí)現(xiàn)中國(guó)公立醫(yī)療機(jī)構(gòu)全終端(包括城市公立醫(yī)院,、縣級(jí)公立醫(yī)院、城市社區(qū)中心,、鄉(xiāng)鎮(zhèn)衛(wèi)生院四大市場(chǎng))覆蓋,,對(duì)化學(xué)藥和中成藥全品類進(jìn)行連續(xù)監(jiān)測(cè)的放大版藥品銷售數(shù)據(jù)庫(kù)。

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 國(guó)談品種以價(jià)換市場(chǎng)的通道打開(kāi);國(guó)采品種價(jià),、額遭受雙重打擊,;輔助用藥品種斷崖式下跌 醫(yī)藥行業(yè)是高監(jiān)管行業(yè),受政策的影響相對(duì)較大,。2020年是第一批4%207集采,、第一批4%207擴(kuò)圍集采、第二批及第三批全國(guó)集采品種的執(zhí)行期,,其中集采執(zhí)行期品種在中國(guó)公立醫(yī)療機(jī)構(gòu)終端合計(jì)的銷售額占公立醫(yī)療機(jī)構(gòu)終端整個(gè)藥品銷售額的比例僅為2.9%,,由于中標(biāo)價(jià)的大幅下降,導(dǎo)致其銷售額出現(xiàn)了一定程度的下滑,,與2019年相比下降27.7%,,價(jià)、額遭受雙重打擊,。 國(guó)家重點(diǎn)監(jiān)控目錄內(nèi)的品種在疫情的沖擊下呈現(xiàn)斷崖式下降,,2020年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額與2019年相比下降了67.1%,其銷售額占比也由2019年的3.6%下降至2020年的1.3%,,該類產(chǎn)品大多數(shù)為臨床價(jià)值相對(duì)不高的輔助用藥品種,,未來(lái)也將會(huì)逐步被市場(chǎng)淘汰。 醫(yī)保談判品種大多為近年新上市且臨床價(jià)值較高,,價(jià)格也相對(duì)較高的創(chuàng)新藥或獨(dú)家品種,,醫(yī)保談判后藥品的價(jià)格大幅度降低,使得藥品的可及性大幅提高,,其市場(chǎng)需求旺盛,,2020年盡管在疫情的沖擊下,該類藥物的銷售額仍保持了快速的增長(zhǎng)勢(shì)頭,,與2019年相比增長(zhǎng)了47.1%,,銷售額的占比也由2019年的3.2%上升至2020年的4.9%,該類品種以價(jià)換市場(chǎng)的通道得以打開(kāi),。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端受政策影響的各類藥品銷售額的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 注:2019年“4%207”品種未細(xì)分至城市,,按產(chǎn)品在全國(guó)醫(yī)療機(jī)構(gòu)的銷售額進(jìn)行計(jì)算 生物藥逆勢(shì)大漲12.6%,市場(chǎng)地位不斷提升,,化學(xué)藥和中成藥市場(chǎng)地位下滑 從藥品的大類分布來(lái)看:2020年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,,化學(xué)藥、中成藥和生物藥的銷售額占比分別為68.4%,、19.8%和11.8%,;與2019年相比,化學(xué)藥和中成藥的市場(chǎng)份額呈下降的趨勢(shì),,生物藥的市場(chǎng)份額逆勢(shì)大漲,,市場(chǎng)地位不斷提升。 化學(xué)藥:2020年,,在疫情的沖擊下,,伴隨著藥品集中帶量采購(gòu)常態(tài)化執(zhí)行、國(guó)家醫(yī)保目錄動(dòng)態(tài)調(diào)整逐步常態(tài)化,、國(guó)家談判品種降價(jià)等因素的影響,,化學(xué)藥的銷售額呈現(xiàn)下降的趨勢(shì),,與2019年同比下降14.7%,銷售額占比由2019年的70.4%下降至68.4%,。 中成藥:近年來(lái),,國(guó)家大力支持中藥傳承創(chuàng)新的總基調(diào)不變,發(fā)展中醫(yī)藥上升為“國(guó)家戰(zhàn)略”,,并出臺(tái)了一系列的政策鼓勵(lì)中醫(yī)藥的發(fā)展,。但近年來(lái)中成藥的市場(chǎng)不振,銷售額同比下降13.9%,,銷售額占比由2019年的20.4%下降至19.8%,。 生物藥:近年來(lái),國(guó)家把生物藥作為了戰(zhàn)略性新興產(chǎn)業(yè)的主攻方向,,持續(xù)加大了政策的扶持力度,。受益于國(guó)家政策的扶持,同時(shí)隨著技術(shù)創(chuàng)新,、企業(yè)的重視以及居民保健意識(shí)增強(qiáng)等因素的驅(qū)動(dòng),,中國(guó)生物藥市場(chǎng)銷售額快速增長(zhǎng),2020年生物藥在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額接近1500億元,,同比增長(zhǎng)12.6%,,銷售額占比也由2019年的9.2%上升至11.8%,其增長(zhǎng)主要來(lái)源于兩方面:一是近年來(lái)生物制品中新上市的創(chuàng)新藥相對(duì)較多,,尤其是抗腫瘤抗體類藥物,;二是生物制品中抗疫品種(如干擾素、血液制品中免疫球蛋白等)以及重磅抗腫瘤品種相對(duì)較多,,其市場(chǎng)需求較大,,藥品使用量相對(duì)較多。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端各藥品類型銷售額的占比情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 社區(qū)衛(wèi)生服務(wù)中心(站)是唯一個(gè)逆勢(shì)增長(zhǎng)的渠道,,同比增長(zhǎng)6.1% 從藥品在公立醫(yī)療機(jī)構(gòu)終端各渠道的銷售分布看:2020年社區(qū)衛(wèi)生服務(wù)中心(站)的銷售額為738億元,,與2019年的相比增長(zhǎng)率為6.1%,明顯高于其它渠道的增速,,主要原因在于社區(qū)衛(wèi)生服務(wù)中心(站)為慢性疾病管理中心,,慢性病用藥在該渠道中占主導(dǎo)地位,而疫情期間,,慢性疾病用藥醫(yī)生可開(kāi)長(zhǎng)處方,,同時(shí)分級(jí)診療制度的進(jìn)一步推進(jìn)以及企業(yè)的藥品銷售渠道下沉等因素也促進(jìn)了社區(qū)衛(wèi)生服務(wù)中心(站)用藥的市場(chǎng)增長(zhǎng);城市公立醫(yī)院的用藥類別主要以腫瘤,、心腦血管,、糖尿病等重癥、大病以及急癥的治療性藥物為主,盡管疫情期間,,醫(yī)院的人流減少,,但該類疾病的患者仍須到醫(yī)院進(jìn)行診療,剛性的用藥需求使得城市公立醫(yī)院2020年藥品銷售額下滑幅度相對(duì)較少,,下降了11.0%,;鄉(xiāng)鎮(zhèn)衛(wèi)生院的用藥以常見(jiàn)病,、多發(fā)病用藥為主,,疫情期間,人民居家隔離,,減少往來(lái),,戴口罩,使得常見(jiàn)病,、多發(fā)病的患病人數(shù)減少,,就診患者的減少使得鄉(xiāng)鎮(zhèn)衛(wèi)生院的銷售額大幅下降,與2019年同比下降了23.0%,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端四大渠道銷售額的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 仿制藥微利時(shí)代全面到來(lái),,創(chuàng)新藥迎來(lái)發(fā)展黃金期 仿制藥在中國(guó)公立醫(yī)療機(jī)構(gòu)終端中占主導(dǎo)地位,2020年的銷售額約6600億元,,主要集中在抗感染藥,,全科用藥以及輔助用藥等領(lǐng)域,因此仿制藥受到醫(yī)藥控費(fèi),、控制藥占比,、國(guó)家集采等政策的影響相對(duì)較大,2020年的銷售額與2019年同比下降了14.5%,,銷售額占比也由2019年的70.7%下降至68.3%,,隨著集采和仿制藥一致性評(píng)價(jià)的推進(jìn),巨頭瓜分的仿制藥市場(chǎng)的微利時(shí)代將全面到來(lái),。 原研藥品主要集中在抗腫瘤,、消化(糖尿病),、呼吸,、神經(jīng)系統(tǒng)等治療領(lǐng)域,其產(chǎn)品均屬于市場(chǎng)中具有創(chuàng)新性的治療性藥品,,市場(chǎng)需求大,,同時(shí)受到政策的鼓勵(lì),近幾年,,原研藥的市場(chǎng)地位不斷提升,,原研藥的增長(zhǎng)逐漸成為中國(guó)公立醫(yī)院藥品銷售額增長(zhǎng)的主動(dòng)力;2020年原研藥銷售額約3100億元,,與2019年同比下降了4.3%,,其銷售額占比由2019年的29.3%上升至為31.7%,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端原研藥與仿制藥的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 抗腫瘤和免疫調(diào)節(jié)劑的銷售額逆勢(shì)上揚(yáng);新冠疫情對(duì)于呼吸系統(tǒng)用藥,、兒科用藥以及全身抗感染藥市場(chǎng)的影響較大 從化學(xué)藥各治療類別的銷售額占比分布看:與2019年相比,,急、重癥用藥如抗腫瘤免疫調(diào)節(jié)藥和與新冠治療用藥緊密相關(guān)用藥以及慢性病用藥(消化系統(tǒng)及代謝藥中的糖尿病用藥)等剛需用藥所在的大類金額所占比均有較一定程度的上升,;金額占比下降明顯的類別有心血管系統(tǒng)藥物,、神經(jīng)系統(tǒng)藥物、呼吸系統(tǒng)藥物,、肌肉骨骼用藥等,。 從2020年化學(xué)藥各治療類別的銷售額的同比增長(zhǎng)情況看:抗腫瘤和免疫調(diào)節(jié)劑是唯一一個(gè)正增長(zhǎng)的大類;呼吸系統(tǒng)藥物,、全身用抗感染藥物和心血管系統(tǒng)藥物三個(gè)大類銷售額的下降幅度較大,,2020年銷售額與2019年相比,下滑幅度均達(dá)到20%以上,。 抗腫瘤和免疫調(diào)節(jié)劑2020年的銷售額與2019年相比增長(zhǎng)7.4%,,是化學(xué)藥中唯一一個(gè)同比正增長(zhǎng)的大類,主要受益于醫(yī)保談判政策和新上市品種的共同驅(qū)動(dòng),;國(guó)家談判品種中以抗腫瘤品種為主,,該類品種以價(jià)換量,增加產(chǎn)品的可及性,,實(shí)現(xiàn)了銷售額的大幅度的增長(zhǎng),,同時(shí)抗腫瘤用藥也是創(chuàng)新藥上市最多的領(lǐng)域,這些因素促進(jìn)了抗腫瘤和免疫調(diào)節(jié)劑用藥的增長(zhǎng),。 呼吸系統(tǒng)用藥的銷售額下滑幅度是最大的,,與2019年相比下降26.6%,其銷售額占比也由2019年的4.9%下降至4.1%,。呼吸系統(tǒng)用藥的減少與疫情的防控密不可分,。疫情期間,人們減少外出,,出門佩戴口罩,,減少了依靠空氣傳播的呼吸系統(tǒng)疾病,同時(shí)隨著人們衛(wèi)生意識(shí)的加強(qiáng),,常見(jiàn)的感冒,、咳嗽等上呼吸道感染疾病也明顯減少,再加上人們對(duì)于新冠的防御,,在自身免疫力方面的關(guān)注度也大幅提升,,免疫力的提升,一些常見(jiàn)的咽喉炎、支氣管炎等疾病也得到有效的預(yù)防,。疾病患病人數(shù)的減少,,到醫(yī)院就診的患者較少,使得呼吸系統(tǒng)用藥也大幅減少,。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端化學(xué)藥(含生物藥)各大類的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 從中成藥各治療類別的銷售額占比分布情況看:與2019年相比,,13個(gè)大類中有7個(gè)大類的銷售額占比呈上升趨勢(shì),僅有呼吸系統(tǒng)疾病用藥,、婦科用藥,、五官科用藥和兒科用藥4個(gè)大類的銷售額占比呈下降的態(tài)勢(shì)。 從2020年中成藥銷售額的同比增長(zhǎng)情況看,,除神經(jīng)系統(tǒng)疾病用中成藥的銷售額呈上升態(tài)勢(shì)外,,其它大類均有不同幅度的下滑,其中下降幅度的超過(guò)20%以上的大類依次為兒科用藥,、呼吸系統(tǒng)疾病用藥和五官科用藥。 兒科中成藥的下滑幅度最大,,達(dá)-32.3%,,其主要原因與新冠疫情有很大的關(guān)系。疫情防控期間,,兒童的活動(dòng)基本受限于家里,,加上佩戴口罩,交叉感染的疾病大幅降低,;同時(shí)疫情期間家長(zhǎng)對(duì)于孩子的照顧也更加細(xì)心,,使得孩子的抵抗力提高,感冒,、發(fā)燒以及腸胃疾病也相應(yīng)減少,,到醫(yī)院就診的患者也大幅減少,導(dǎo)致兒科用藥品種的銷售額也大幅下滑,。 神經(jīng)系統(tǒng)疾病中成藥是中成藥唯一正增長(zhǎng)的大類,,該類別的增長(zhǎng)主要得益于抗抑郁藥、眩暈藥和安神補(bǔ)腦藥帶來(lái)的增長(zhǎng),。 2020年中國(guó)公立醫(yī)療機(jī)構(gòu)終端中成藥各大類的占比及同比增長(zhǎng)情況 數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局 數(shù)據(jù)說(shuō)明:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局?jǐn)?shù)據(jù)庫(kù)是獨(dú)家實(shí)現(xiàn)中國(guó)公立醫(yī)療機(jī)構(gòu)全終端(包括城市公立醫(yī)院,、縣級(jí)公立醫(yī)院、城市社區(qū)中心,、鄉(xiāng)鎮(zhèn)衛(wèi)生院四大市場(chǎng))覆蓋,,對(duì)化學(xué)藥和中成藥全品類進(jìn)行連續(xù)監(jiān)測(cè)的放大版藥品銷售數(shù)據(jù)庫(kù)。