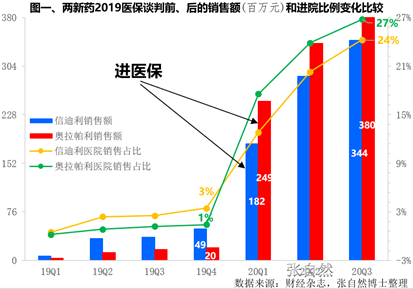

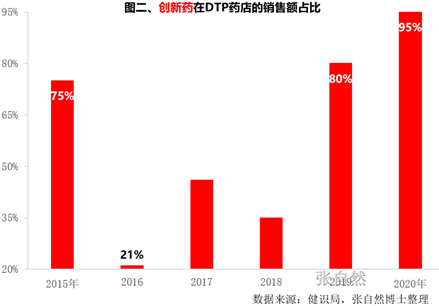

醫(yī)藥網(wǎng)5月17日訊 “雙通道”背景下,,DTP藥店將發(fā)揮更大的作用,。 “新藥進得了醫(yī)保卻進不了醫(yī)院”成為時下熱議的焦點,。 為此,,國家醫(yī)保局聯(lián)合國家衛(wèi)生健康委于5月10日發(fā)布了《關(guān)于建立完善國家醫(yī)保談判藥品“雙通道”管理機制的指導(dǎo)意見》,以使患者在藥店(即定點醫(yī)療機構(gòu)之外的第二通道)購買醫(yī)保藥品也能享受到和在醫(yī)院相同的報銷標(biāo)準(zhǔn),。 此前,,新藥主要通過DTP藥店來銷售,在“雙通道”背景下,,DTP藥店將發(fā)揮更大的作用,。 所謂DTP藥店(即Direct to Patient的簡稱,也叫高值新特藥直送平臺),,即患者在醫(yī)院開取處方后,,藥店根據(jù)處方以患者或家屬指定的時間和地點送藥上門,并且關(guān)心和追蹤患者的用藥進展,,提供用藥咨詢等專業(yè)服務(wù),。 創(chuàng)新藥進院有多難 由于國家醫(yī)保目錄內(nèi)藥品數(shù)量(2800個)已超出≥800張病床公立醫(yī)院藥品配備數(shù)量的高限(1500個)的近1倍(86.7%)、進院程序復(fù)雜,、零差率使醫(yī)院進藥積極性下降以及部分地方醫(yī)保資金有限等原因,,導(dǎo)致創(chuàng)新藥盡管進了醫(yī)保但卻進不了醫(yī)院,,嚴(yán)重阻礙了患者用藥的可及性,隨著新藥上市和醫(yī)保談判速度的加快,,這一矛盾還將加劇,。 據(jù)權(quán)威專業(yè)機構(gòu)對1420家樣本醫(yī)院(僅計算化藥和生物制品,不含中藥)的統(tǒng)計數(shù)據(jù)顯示,,2018年經(jīng)談判成功納入國家醫(yī)保目錄的腫瘤創(chuàng)新藥,,到2019年底,能進醫(yī)院的不到20%,。2019年納入醫(yī)保的品種,,到2020年第三季度,能進醫(yī)院的也只有25%,,大多新進醫(yī)保的創(chuàng)新藥無法從醫(yī)院買到。 如信迪利(信達藥業(yè))和奧拉帕利(進口),,在進醫(yī)保前的2019年第四季度銷售額分別是4900萬元和2000萬元,,其中,在醫(yī)院銷售的分別占3%和1%,,經(jīng)2019談判進入醫(yī)保談判后,,到2020年第三季度銷售額分別提上到了3.8億元和3.4億元,但在醫(yī)院銷售的比例也分別只占24%和27%,。  DTP賣新藥多給力:>90% 過去,,國家醫(yī)保目錄最多長達9年(2009-2017年)才調(diào)整一次,自從2016年由當(dāng)時衛(wèi)計委開啟的以量換價將貴藥先通過談判降價后再進醫(yī)保的先河至今,,已進行了5次國家醫(yī)保談判,,通過談判進入醫(yī)保的新藥數(shù)量也由2016年的僅3個,分別提高到了2017年的36個,、2018年的17個,、2019年的70個和2020年的119個,隨著國家審評審批制度的不斷發(fā)力,、港交所18A和科創(chuàng)版等資本市場的助力,、帶量采購的倒逼、大量國外科學(xué)家的回歸和國家醫(yī)保談判一年一次的制度化,,今后將有更多的創(chuàng)新藥獲批上市并進入醫(yī)保,,則“新藥進得了醫(yī)保卻進不了醫(yī)院”的矛盾將更加突出。 此前,,創(chuàng)新藥主要通過DTP藥店銷售,,在DTP藥店的銷售占創(chuàng)新藥總銷售額的比重已由2016年的21%猛增到了2020年的95%。

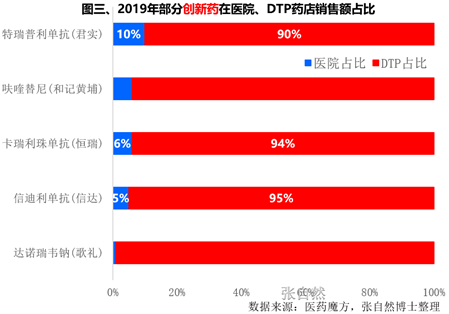

DTP賣新藥多給力:>90% 過去,,國家醫(yī)保目錄最多長達9年(2009-2017年)才調(diào)整一次,自從2016年由當(dāng)時衛(wèi)計委開啟的以量換價將貴藥先通過談判降價后再進醫(yī)保的先河至今,,已進行了5次國家醫(yī)保談判,,通過談判進入醫(yī)保的新藥數(shù)量也由2016年的僅3個,分別提高到了2017年的36個,、2018年的17個,、2019年的70個和2020年的119個,隨著國家審評審批制度的不斷發(fā)力,、港交所18A和科創(chuàng)版等資本市場的助力,、帶量采購的倒逼、大量國外科學(xué)家的回歸和國家醫(yī)保談判一年一次的制度化,,今后將有更多的創(chuàng)新藥獲批上市并進入醫(yī)保,,則“新藥進得了醫(yī)保卻進不了醫(yī)院”的矛盾將更加突出。 此前,,創(chuàng)新藥主要通過DTP藥店銷售,,在DTP藥店的銷售占創(chuàng)新藥總銷售額的比重已由2016年的21%猛增到了2020年的95%。  以3個PD-1特瑞普利單抗(君實),、卡瑞利珠單抗(恒瑞),、信迪利單抗(信達)為例,,2019年的銷售額分別為7.74億、10.8億和10.2億元,,在醫(yī)院的銷售分別只占10%,、6%和5%,在DTP藥房的占比則分別高達90%,、94%和95%,。為此,作為以在醫(yī)院銷售注射劑為主的醫(yī)藥一哥恒瑞,,居然也于去年4月宣布進軍零售市場,,并做出了3年內(nèi)銷售隊伍達3000人、銷售額20億元的規(guī)劃,,今年3月,,君實生物則授權(quán)阿斯利康在國內(nèi)推廣其PD-1(特瑞普利單抗注射液),以嫁接后者1000多人的縣級腫瘤團隊的銷售資源,。

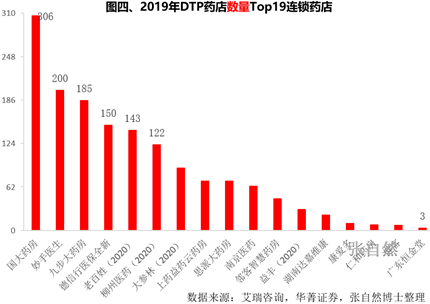

以3個PD-1特瑞普利單抗(君實),、卡瑞利珠單抗(恒瑞),、信迪利單抗(信達)為例,,2019年的銷售額分別為7.74億、10.8億和10.2億元,,在醫(yī)院的銷售分別只占10%,、6%和5%,在DTP藥房的占比則分別高達90%,、94%和95%,。為此,作為以在醫(yī)院銷售注射劑為主的醫(yī)藥一哥恒瑞,,居然也于去年4月宣布進軍零售市場,,并做出了3年內(nèi)銷售隊伍達3000人、銷售額20億元的規(guī)劃,,今年3月,,君實生物則授權(quán)阿斯利康在國內(nèi)推廣其PD-1(特瑞普利單抗注射液),以嫁接后者1000多人的縣級腫瘤團隊的銷售資源,。  DTP數(shù)量:1400多家 目前,,全國DTP藥店已達1400多家,其中,,國大藥房,、妙手醫(yī)生、九步大藥房和德信行醫(yī)保全新大藥房的DTP藥店最多,,分別有306家,、200家、185家和150家,。 進軍DTP藥店的除傳統(tǒng)醫(yī)藥工商企業(yè)外,,各種互聯(lián)網(wǎng)公司也越來越多,DTP藥店的競爭已成為資源,、專業(yè)和服務(wù)能力的競爭,,國內(nèi)大型醫(yī)藥流通企業(yè)因擁有醫(yī)藥工業(yè)和醫(yī)院資源而處強勢地位,民營連鎖藥店則通過布局院邊店實現(xiàn)服務(wù)便利化,,而新進入的互聯(lián)網(wǎng)企業(yè)則有互聯(lián)網(wǎng)工具的加持,,并強調(diào)專業(yè)化。

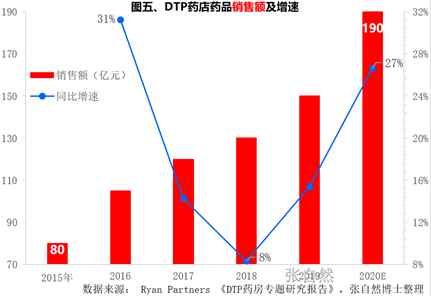

DTP數(shù)量:1400多家 目前,,全國DTP藥店已達1400多家,其中,,國大藥房,、妙手醫(yī)生、九步大藥房和德信行醫(yī)保全新大藥房的DTP藥店最多,,分別有306家,、200家、185家和150家,。 進軍DTP藥店的除傳統(tǒng)醫(yī)藥工商企業(yè)外,,各種互聯(lián)網(wǎng)公司也越來越多,DTP藥店的競爭已成為資源,、專業(yè)和服務(wù)能力的競爭,,國內(nèi)大型醫(yī)藥流通企業(yè)因擁有醫(yī)藥工業(yè)和醫(yī)院資源而處強勢地位,民營連鎖藥店則通過布局院邊店實現(xiàn)服務(wù)便利化,,而新進入的互聯(lián)網(wǎng)企業(yè)則有互聯(lián)網(wǎng)工具的加持,,并強調(diào)專業(yè)化。  DTP市場規(guī)模:近200億 自2015年DTP藥店概念開始盛行以來,,DTP的市場規(guī)模迅速提高,,已由2015年的80億元提高到了2019年的150億元,翻了近一倍,,5年的復(fù)合增長率高達15%,,遠高于同期實體藥店6.2%的增速。

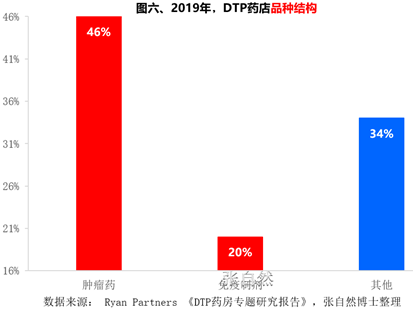

DTP市場規(guī)模:近200億 自2015年DTP藥店概念開始盛行以來,,DTP的市場規(guī)模迅速提高,,已由2015年的80億元提高到了2019年的150億元,翻了近一倍,,5年的復(fù)合增長率高達15%,,遠高于同期實體藥店6.2%的增速。  DTP品種結(jié)構(gòu):腫瘤藥占主導(dǎo) DTP藥店的特點就是銷售高價新特藥,,而藥占比和較高的儲存條件(腫瘤藥和免疫抑制劑需要)影響了醫(yī)院采購高價藥的積極性,,這也促進了DTP藥房的發(fā)展,,所以,目前腫瘤藥和免疫制劑在DTP藥店銷售最多,,占比分別高達46%和20%,。

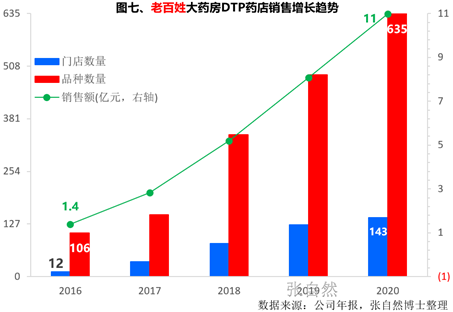

DTP品種結(jié)構(gòu):腫瘤藥占主導(dǎo) DTP藥店的特點就是銷售高價新特藥,,而藥占比和較高的儲存條件(腫瘤藥和免疫抑制劑需要)影響了醫(yī)院采購高價藥的積極性,,這也促進了DTP藥房的發(fā)展,,所以,目前腫瘤藥和免疫制劑在DTP藥店銷售最多,,占比分別高達46%和20%,。  DTP經(jīng)典案例:老百姓大藥房 老百姓大藥房頗為重視DTP藥店的發(fā)展,也取得了驕人的成績,,其DTP藥店的數(shù)量已由2016年的12家增加到2020年的143家,,DTP藥店銷售的品種數(shù)由2016年的106個增加到2020年的635個,DTP藥店銷售額由2016年的1.4億元增到了2020年的11億元,。

DTP經(jīng)典案例:老百姓大藥房 老百姓大藥房頗為重視DTP藥店的發(fā)展,也取得了驕人的成績,,其DTP藥店的數(shù)量已由2016年的12家增加到2020年的143家,,DTP藥店銷售的品種數(shù)由2016年的106個增加到2020年的635個,DTP藥店銷售額由2016年的1.4億元增到了2020年的11億元,。  DTP藥店過去是患者購買新藥的重要場所,,“雙通道”制落地后將更成為創(chuàng)新藥銷售的主渠道,國家通過鼓勵創(chuàng)新,、加速醫(yī)保談判來提高患者用藥可及性和為患者減輕醫(yī)療負擔(dān)的初衷也將早日實現(xiàn),。

DTP藥店過去是患者購買新藥的重要場所,,“雙通道”制落地后將更成為創(chuàng)新藥銷售的主渠道,國家通過鼓勵創(chuàng)新,、加速醫(yī)保談判來提高患者用藥可及性和為患者減輕醫(yī)療負擔(dān)的初衷也將早日實現(xiàn),。

DTP賣新藥多給力:>90% 過去,,國家醫(yī)保目錄最多長達9年(2009-2017年)才調(diào)整一次,自從2016年由當(dāng)時衛(wèi)計委開啟的以量換價將貴藥先通過談判降價后再進醫(yī)保的先河至今,,已進行了5次國家醫(yī)保談判,,通過談判進入醫(yī)保的新藥數(shù)量也由2016年的僅3個,分別提高到了2017年的36個,、2018年的17個,、2019年的70個和2020年的119個,隨著國家審評審批制度的不斷發(fā)力,、港交所18A和科創(chuàng)版等資本市場的助力,、帶量采購的倒逼、大量國外科學(xué)家的回歸和國家醫(yī)保談判一年一次的制度化,,今后將有更多的創(chuàng)新藥獲批上市并進入醫(yī)保,,則“新藥進得了醫(yī)保卻進不了醫(yī)院”的矛盾將更加突出。 此前,,創(chuàng)新藥主要通過DTP藥店銷售,,在DTP藥店的銷售占創(chuàng)新藥總銷售額的比重已由2016年的21%猛增到了2020年的95%。 以3個PD-1特瑞普利單抗(君實),、卡瑞利珠單抗(恒瑞),、信迪利單抗(信達)為例,,2019年的銷售額分別為7.74億、10.8億和10.2億元,,在醫(yī)院的銷售分別只占10%,、6%和5%,在DTP藥房的占比則分別高達90%,、94%和95%,。為此,作為以在醫(yī)院銷售注射劑為主的醫(yī)藥一哥恒瑞,,居然也于去年4月宣布進軍零售市場,,并做出了3年內(nèi)銷售隊伍達3000人、銷售額20億元的規(guī)劃,,今年3月,,君實生物則授權(quán)阿斯利康在國內(nèi)推廣其PD-1(特瑞普利單抗注射液),以嫁接后者1000多人的縣級腫瘤團隊的銷售資源,。 DTP數(shù)量:1400多家 目前,,全國DTP藥店已達1400多家,其中,,國大藥房,、妙手醫(yī)生、九步大藥房和德信行醫(yī)保全新大藥房的DTP藥店最多,,分別有306家,、200家、185家和150家,。 進軍DTP藥店的除傳統(tǒng)醫(yī)藥工商企業(yè)外,,各種互聯(lián)網(wǎng)公司也越來越多,DTP藥店的競爭已成為資源,、專業(yè)和服務(wù)能力的競爭,,國內(nèi)大型醫(yī)藥流通企業(yè)因擁有醫(yī)藥工業(yè)和醫(yī)院資源而處強勢地位,民營連鎖藥店則通過布局院邊店實現(xiàn)服務(wù)便利化,,而新進入的互聯(lián)網(wǎng)企業(yè)則有互聯(lián)網(wǎng)工具的加持,,并強調(diào)專業(yè)化。 DTP市場規(guī)模:近200億 自2015年DTP藥店概念開始盛行以來,,DTP的市場規(guī)模迅速提高,,已由2015年的80億元提高到了2019年的150億元,翻了近一倍,,5年的復(fù)合增長率高達15%,,遠高于同期實體藥店6.2%的增速。 DTP品種結(jié)構(gòu):腫瘤藥占主導(dǎo) DTP藥店的特點就是銷售高價新特藥,,而藥占比和較高的儲存條件(腫瘤藥和免疫抑制劑需要)影響了醫(yī)院采購高價藥的積極性,,這也促進了DTP藥房的發(fā)展,,所以,目前腫瘤藥和免疫制劑在DTP藥店銷售最多,,占比分別高達46%和20%,。 DTP經(jīng)典案例:老百姓大藥房 老百姓大藥房頗為重視DTP藥店的發(fā)展,也取得了驕人的成績,,其DTP藥店的數(shù)量已由2016年的12家增加到2020年的143家,,DTP藥店銷售的品種數(shù)由2016年的106個增加到2020年的635個,DTP藥店銷售額由2016年的1.4億元增到了2020年的11億元,。 DTP藥店過去是患者購買新藥的重要場所,,“雙通道”制落地后將更成為創(chuàng)新藥銷售的主渠道,國家通過鼓勵創(chuàng)新,、加速醫(yī)保談判來提高患者用藥可及性和為患者減輕醫(yī)療負擔(dān)的初衷也將早日實現(xiàn),。