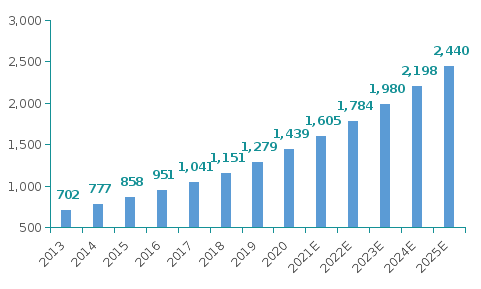

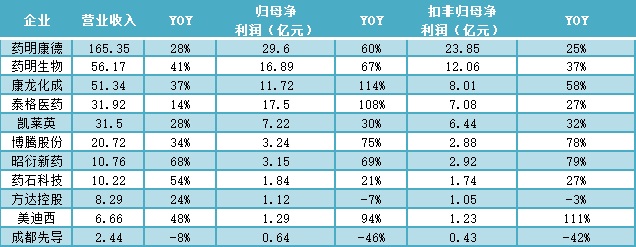

醫(yī)藥網6月4日訊 國內CXO發(fā)展進入高光時刻 CXO是醫(yī)藥合同外包服務,,包括CRO,、CMO、CDMO三個細分行業(yè),。其中CRO即醫(yī)藥合同研發(fā)服務,,CDMO、CMO即醫(yī)藥合同生產服務,。在新藥研發(fā)過程中,,通過醫(yī)藥合同外包,制藥企業(yè)或生物科技公司委托藥物研發(fā)生產公司提供專業(yè)化研發(fā)服務,,提供生產藥品所需技術工藝開發(fā),、原料藥及中間體的生產,、制劑生產等,。 CRO側重于實驗階段小批量化合物的藥物研發(fā),,CDMO側重于生產工藝的優(yōu)化。CDMO需要企業(yè)將藥品進行自主優(yōu)化后再進行大規(guī)模生產,,而CMO只負責將藥品批量生產,,不進行自主創(chuàng)新。目前醫(yī)藥CXO行業(yè)處于高速發(fā)展時期,,多數企業(yè)面臨業(yè)務轉型,,通過發(fā)展一站式平臺,可以豐富自身業(yè)務,。 近年來,,中國CXO市場在飛速發(fā)展。據相關數據統(tǒng)計,,中國醫(yī)藥CXO市場規(guī)模由2013年的702億美元增長到2020年1,439億美元,,年復合增長率為10.80%。預計到2025年中國CXO市場規(guī)模預將達到2,440億美元,。 圖1:中國CXO行業(yè)市場規(guī)模(單位:億美元) 2020年我國主要CXO企業(yè)的營業(yè)收入,、歸母凈利潤、扣費歸母凈利潤整體呈現(xiàn)增長趨勢,。2017-2020年國內第一第一梯隊的CXO企業(yè)(藥明康德,、藥明生物、康龍化成,、泰格醫(yī)藥,、凱萊英、博騰股份等)CAGR不低于20%,。 圖2:2020年主要CXO公司營業(yè)收入及利潤情況

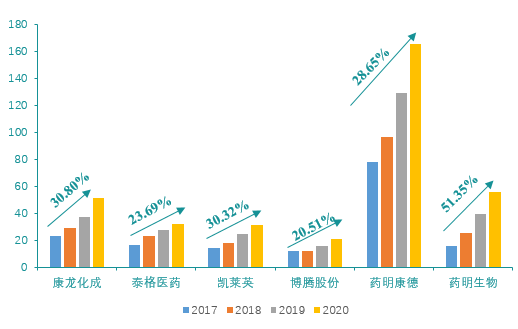

2020年我國主要CXO企業(yè)的營業(yè)收入,、歸母凈利潤、扣費歸母凈利潤整體呈現(xiàn)增長趨勢,。2017-2020年國內第一第一梯隊的CXO企業(yè)(藥明康德,、藥明生物、康龍化成,、泰格醫(yī)藥,、凱萊英、博騰股份等)CAGR不低于20%,。 圖2:2020年主要CXO公司營業(yè)收入及利潤情況 圖3:2017-2020年主要CXO公司營收(億元)及增速

圖3:2017-2020年主要CXO公司營收(億元)及增速 伴隨醫(yī)藥外包行業(yè)的發(fā)展,,中國在CXO技術上逐步積累優(yōu)勢并拓寬產業(yè)鏈布局范圍。多數企業(yè)在藥物發(fā)現(xiàn)階段還未進行業(yè)務滲透,,所以沒有全方位覆蓋CRO,、CMO,、CDMO,,而藥明生物與藥明康德由于屬于同一控股人,業(yè)務范圍完全互補,,覆蓋全部新藥研發(fā)階段,。

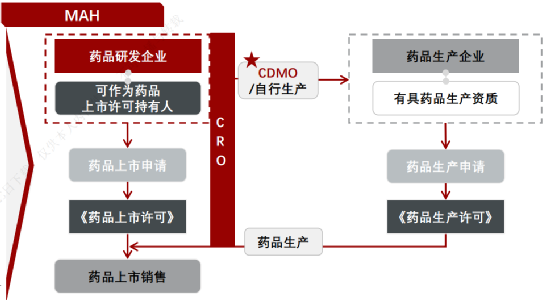

伴隨醫(yī)藥外包行業(yè)的發(fā)展,,中國在CXO技術上逐步積累優(yōu)勢并拓寬產業(yè)鏈布局范圍。多數企業(yè)在藥物發(fā)現(xiàn)階段還未進行業(yè)務滲透,,所以沒有全方位覆蓋CRO,、CMO,、CDMO,,而藥明生物與藥明康德由于屬于同一控股人,業(yè)務范圍完全互補,,覆蓋全部新藥研發(fā)階段,。  目前國內CXO企業(yè),藥明康德和凱萊英為小分子CDMO龍頭企業(yè),,藥明生物為大分子CDMO獨角獸企業(yè),,占到大分子市場約80%的市場份額。 中國CXO驅動因素 MAH(上市許可持有人)制度,,實現(xiàn)了藥品所有權與生產權的分離,,藥品上市與藥品生產可以分步進行,是推動CXO行業(yè)發(fā)展的根本因素,,允許制藥企業(yè),、研發(fā)機構或學者成為藥品上市許可持有人,可以委托其他制藥企業(yè)生產藥品,,對藥品生產,、銷售的質量承擔主要法律責任。

目前國內CXO企業(yè),藥明康德和凱萊英為小分子CDMO龍頭企業(yè),,藥明生物為大分子CDMO獨角獸企業(yè),,占到大分子市場約80%的市場份額。 中國CXO驅動因素 MAH(上市許可持有人)制度,,實現(xiàn)了藥品所有權與生產權的分離,,藥品上市與藥品生產可以分步進行,是推動CXO行業(yè)發(fā)展的根本因素,,允許制藥企業(yè),、研發(fā)機構或學者成為藥品上市許可持有人,可以委托其他制藥企業(yè)生產藥品,,對藥品生產,、銷售的質量承擔主要法律責任。  數據來源:公開資料整理 根據公開統(tǒng)計數據顯示,,臨床Ⅰ期CRO服務減少了22周的時間,臨床Ⅱ期減少了58周時間,,臨床Ⅲ期減少52周時間,。CRO服務幫助藥企在臨床研究期縮短了時間成本,藥企可以專注于發(fā)展自身有特色化業(yè)務,,優(yōu)化自身微笑曲線,使利益最大化,。 新藥IND數量加速增長反映了國內創(chuàng)新藥需求較高,。數據顯示,2019年國產新藥IND數量337個,,相比2018年增加121個,,保持快速增長,。其中國產化藥IND數量202個,,生物藥數量135個,相比2018年都有顯著增長,,表明2019年國內藥企對于新藥研發(fā)的意愿和投入持續(xù)增加,,促進了國內CXO行業(yè)的發(fā)展。 圖4:國產新藥IND數量統(tǒng)計

數據來源:公開資料整理 根據公開統(tǒng)計數據顯示,,臨床Ⅰ期CRO服務減少了22周的時間,臨床Ⅱ期減少了58周時間,,臨床Ⅲ期減少52周時間,。CRO服務幫助藥企在臨床研究期縮短了時間成本,藥企可以專注于發(fā)展自身有特色化業(yè)務,,優(yōu)化自身微笑曲線,使利益最大化,。 新藥IND數量加速增長反映了國內創(chuàng)新藥需求較高,。數據顯示,2019年國產新藥IND數量337個,,相比2018年增加121個,,保持快速增長,。其中國產化藥IND數量202個,,生物藥數量135個,相比2018年都有顯著增長,,表明2019年國內藥企對于新藥研發(fā)的意愿和投入持續(xù)增加,,促進了國內CXO行業(yè)的發(fā)展。 圖4:國產新藥IND數量統(tǒng)計 中國CXO行業(yè)發(fā)展趨勢 小分子藥品研發(fā)企業(yè)面臨業(yè)務轉型,。 從FDA批準的新藥構成來看,小分子藥物目前仍占主要市場,。2020年,,F(xiàn)DA批準上市的藥物中,小分子占比超70%,,但占比逐年下降,,而大分子藥物占比正逐步提升。 但從銷售規(guī)模來看,,2020年小分子藥物銷售規(guī)模占比為46%,,與2015年小分子藥物銷售70%相比,,銷售規(guī)模占比收縮,并且逐年下降,。小分子藥物業(yè)內競爭加劇,藥物新品種增多,,但單藥物銷售數量下降,,表明制藥企業(yè)小分子藥物銷售意愿降低。會導致制藥企業(yè)對小分子藥物研發(fā)生產外包的需求減少,,進而制約小分子藥物的發(fā)展,。 從2020年全球藥品銷售額TOP20藥品來看,大分子的品種數量優(yōu)勢和銷售額的優(yōu)勢更加明顯,。13種是大分子藥物,,7種為小分子藥物。小分子藥物營收僅占比36.21%,,而大分子藥物營收占比達到達到歷史新高,,為63.79%。

中國CXO行業(yè)發(fā)展趨勢 小分子藥品研發(fā)企業(yè)面臨業(yè)務轉型,。 從FDA批準的新藥構成來看,小分子藥物目前仍占主要市場,。2020年,,F(xiàn)DA批準上市的藥物中,小分子占比超70%,,但占比逐年下降,,而大分子藥物占比正逐步提升。 但從銷售規(guī)模來看,,2020年小分子藥物銷售規(guī)模占比為46%,,與2015年小分子藥物銷售70%相比,,銷售規(guī)模占比收縮,并且逐年下降,。小分子藥物業(yè)內競爭加劇,藥物新品種增多,,但單藥物銷售數量下降,,表明制藥企業(yè)小分子藥物銷售意愿降低。會導致制藥企業(yè)對小分子藥物研發(fā)生產外包的需求減少,,進而制約小分子藥物的發(fā)展,。 從2020年全球藥品銷售額TOP20藥品來看,大分子的品種數量優(yōu)勢和銷售額的優(yōu)勢更加明顯,。13種是大分子藥物,,7種為小分子藥物。小分子藥物營收僅占比36.21%,,而大分子藥物營收占比達到達到歷史新高,,為63.79%。  圖5:2020年全球藥品銷售額TOP20藥品 因此,,小分子藥物企業(yè)面對競爭激烈的小分子市場,,需要考慮順應大分子藥品的趨勢,企業(yè)進行業(yè)務轉型增加業(yè)務營收,。 CXO企業(yè)打造一站式服務平臺將成為新的發(fā)展趨勢,。一站式服務平臺貫穿新藥研發(fā)生產全流程,形成CRO+CDMO模式,,擴大業(yè)務范圍企業(yè)規(guī)模,。 一站式服務平臺指在新藥研發(fā)生產全流程中為客戶提供一體化生產服務,滿足客戶整個藥品生命周期的生產需求提高客戶的研發(fā)效率,,同時擴展業(yè)務范圍,,減少CXO企業(yè)的獲客成本,增強客戶黏性,。企業(yè)可以通過投資自建與企業(yè)并購兩種途徑發(fā)展一站式服務平臺,。比如,藥明康德等CDMO行業(yè)龍頭采用并購的方式,,擴大業(yè)務范圍,,延伸至CRO服務領域,,進一步成為醫(yī)藥CXO行業(yè)龍頭,。 一方面,通過收購有技術優(yōu)勢的企業(yè),,可以補充自身業(yè)務空白,;另一方面擴張產能,通過收購大型藥企的閑置產能,,提升自己的生產實力,,同時可以通過收購當地產能進入新市場。如Avara相繼收購阿斯利康,、安斯泰來,、優(yōu)時比、默沙東,、輝瑞,、GSK等大型藥企的工廠,市場版圖持續(xù)擴大,。 建設一站式藥物研發(fā)與生產平臺是CXO企業(yè)提升效率的有效措施,,也是醫(yī)藥CXO行業(yè)發(fā)展趨勢。其優(yōu)勢是跟蹤藥物研發(fā)全流程,,便于溯源,,提升效率,同時各板塊之間協(xié)同合作擴大規(guī)模優(yōu)勢,,增強企業(yè)的盈利能力,。藥明康德與藥明生物分別是目前全球小分子與大分子平臺化建設最為領先的企業(yè)。 AI技術將被應用于新藥研發(fā)全流程,。目前大型CXO企業(yè)均已和AI企業(yè)展開合作,,AI技術已經成為醫(yī)藥CXO行業(yè)發(fā)展的重要AI技術可作用于藥物發(fā)現(xiàn)、臨床前研究,、臨床試驗,、藥品生產和銷售推廣五個階段,貫穿整個新藥研發(fā)生產銷售環(huán)節(jié),。主要應用于靶點發(fā)現(xiàn),、化合物合成、新適應癥發(fā)現(xiàn),、化合物篩選,、晶型預測、患者招募,、優(yōu)化臨床試驗設計,、藥品檢查、學術推廣九大場景,,通過深度學習,、機器學習和圖像識別等AI技術,來提升藥物研發(fā),、生產和銷售效率目前藥明康德和Insilico Medicine,、博騰股份和晶泰科技均已合作,,在藥物智能開發(fā)領域的合作已經走在世界前列。 結語 目前國內的“內生+外購”持續(xù)推進產能建設,,各CXO企業(yè)均在加速產能布局,,快速提升承接訂單的能力。藥明康德,、康龍化成,、九洲藥業(yè)的項目數和客戶數均得到快速增長。產能逐步放量,,業(yè)績兌現(xiàn)體現(xiàn)在商業(yè)化項目數量不斷提升,。相較2019年,藥明康德,、凱萊英,、博騰股份在2020年均實現(xiàn)了商業(yè)化數量的有序增長。 藥企在選擇長期合作伙伴時會更傾向于選擇口碑佳,、技術強,、服務優(yōu)質的龍頭企業(yè),疊加持續(xù)高漲的CXO需求,,預計CXO龍頭企業(yè)將保持高基數高增長的態(tài)勢,。 未來大分子將成為主戰(zhàn)場,CXO企業(yè)需要順應大分子藥品的趨勢,,盡早做出轉型,,來保持企業(yè)的可持續(xù)性和提升核心競爭力。

圖5:2020年全球藥品銷售額TOP20藥品 因此,,小分子藥物企業(yè)面對競爭激烈的小分子市場,,需要考慮順應大分子藥品的趨勢,企業(yè)進行業(yè)務轉型增加業(yè)務營收,。 CXO企業(yè)打造一站式服務平臺將成為新的發(fā)展趨勢,。一站式服務平臺貫穿新藥研發(fā)生產全流程,形成CRO+CDMO模式,,擴大業(yè)務范圍企業(yè)規(guī)模,。 一站式服務平臺指在新藥研發(fā)生產全流程中為客戶提供一體化生產服務,滿足客戶整個藥品生命周期的生產需求提高客戶的研發(fā)效率,,同時擴展業(yè)務范圍,,減少CXO企業(yè)的獲客成本,增強客戶黏性,。企業(yè)可以通過投資自建與企業(yè)并購兩種途徑發(fā)展一站式服務平臺,。比如,藥明康德等CDMO行業(yè)龍頭采用并購的方式,,擴大業(yè)務范圍,,延伸至CRO服務領域,,進一步成為醫(yī)藥CXO行業(yè)龍頭,。 一方面,通過收購有技術優(yōu)勢的企業(yè),,可以補充自身業(yè)務空白,;另一方面擴張產能,通過收購大型藥企的閑置產能,,提升自己的生產實力,,同時可以通過收購當地產能進入新市場。如Avara相繼收購阿斯利康,、安斯泰來,、優(yōu)時比、默沙東,、輝瑞,、GSK等大型藥企的工廠,市場版圖持續(xù)擴大,。 建設一站式藥物研發(fā)與生產平臺是CXO企業(yè)提升效率的有效措施,,也是醫(yī)藥CXO行業(yè)發(fā)展趨勢。其優(yōu)勢是跟蹤藥物研發(fā)全流程,,便于溯源,,提升效率,同時各板塊之間協(xié)同合作擴大規(guī)模優(yōu)勢,,增強企業(yè)的盈利能力,。藥明康德與藥明生物分別是目前全球小分子與大分子平臺化建設最為領先的企業(yè)。 AI技術將被應用于新藥研發(fā)全流程,。目前大型CXO企業(yè)均已和AI企業(yè)展開合作,,AI技術已經成為醫(yī)藥CXO行業(yè)發(fā)展的重要AI技術可作用于藥物發(fā)現(xiàn)、臨床前研究,、臨床試驗,、藥品生產和銷售推廣五個階段,貫穿整個新藥研發(fā)生產銷售環(huán)節(jié),。主要應用于靶點發(fā)現(xiàn),、化合物合成、新適應癥發(fā)現(xiàn),、化合物篩選,、晶型預測、患者招募,、優(yōu)化臨床試驗設計,、藥品檢查、學術推廣九大場景,,通過深度學習,、機器學習和圖像識別等AI技術,來提升藥物研發(fā),、生產和銷售效率目前藥明康德和Insilico Medicine,、博騰股份和晶泰科技均已合作,,在藥物智能開發(fā)領域的合作已經走在世界前列。 結語 目前國內的“內生+外購”持續(xù)推進產能建設,,各CXO企業(yè)均在加速產能布局,,快速提升承接訂單的能力。藥明康德,、康龍化成,、九洲藥業(yè)的項目數和客戶數均得到快速增長。產能逐步放量,,業(yè)績兌現(xiàn)體現(xiàn)在商業(yè)化項目數量不斷提升,。相較2019年,藥明康德,、凱萊英,、博騰股份在2020年均實現(xiàn)了商業(yè)化數量的有序增長。 藥企在選擇長期合作伙伴時會更傾向于選擇口碑佳,、技術強,、服務優(yōu)質的龍頭企業(yè),疊加持續(xù)高漲的CXO需求,,預計CXO龍頭企業(yè)將保持高基數高增長的態(tài)勢,。 未來大分子將成為主戰(zhàn)場,CXO企業(yè)需要順應大分子藥品的趨勢,,盡早做出轉型,,來保持企業(yè)的可持續(xù)性和提升核心競爭力。

2020年我國主要CXO企業(yè)的營業(yè)收入,、歸母凈利潤、扣費歸母凈利潤整體呈現(xiàn)增長趨勢,。2017-2020年國內第一第一梯隊的CXO企業(yè)(藥明康德,、藥明生物、康龍化成,、泰格醫(yī)藥,、凱萊英、博騰股份等)CAGR不低于20%,。 圖2:2020年主要CXO公司營業(yè)收入及利潤情況 圖3:2017-2020年主要CXO公司營收(億元)及增速 伴隨醫(yī)藥外包行業(yè)的發(fā)展,,中國在CXO技術上逐步積累優(yōu)勢并拓寬產業(yè)鏈布局范圍。多數企業(yè)在藥物發(fā)現(xiàn)階段還未進行業(yè)務滲透,,所以沒有全方位覆蓋CRO,、CMO,、CDMO,,而藥明生物與藥明康德由于屬于同一控股人,業(yè)務范圍完全互補,,覆蓋全部新藥研發(fā)階段,。 目前國內CXO企業(yè),藥明康德和凱萊英為小分子CDMO龍頭企業(yè),,藥明生物為大分子CDMO獨角獸企業(yè),,占到大分子市場約80%的市場份額。 中國CXO驅動因素 MAH(上市許可持有人)制度,,實現(xiàn)了藥品所有權與生產權的分離,,藥品上市與藥品生產可以分步進行,是推動CXO行業(yè)發(fā)展的根本因素,,允許制藥企業(yè),、研發(fā)機構或學者成為藥品上市許可持有人,可以委托其他制藥企業(yè)生產藥品,,對藥品生產,、銷售的質量承擔主要法律責任。 數據來源:公開資料整理 根據公開統(tǒng)計數據顯示,,臨床Ⅰ期CRO服務減少了22周的時間,臨床Ⅱ期減少了58周時間,,臨床Ⅲ期減少52周時間,。CRO服務幫助藥企在臨床研究期縮短了時間成本,藥企可以專注于發(fā)展自身有特色化業(yè)務,,優(yōu)化自身微笑曲線,使利益最大化,。 新藥IND數量加速增長反映了國內創(chuàng)新藥需求較高,。數據顯示,2019年國產新藥IND數量337個,,相比2018年增加121個,,保持快速增長,。其中國產化藥IND數量202個,,生物藥數量135個,相比2018年都有顯著增長,,表明2019年國內藥企對于新藥研發(fā)的意愿和投入持續(xù)增加,,促進了國內CXO行業(yè)的發(fā)展。 圖4:國產新藥IND數量統(tǒng)計 中國CXO行業(yè)發(fā)展趨勢 小分子藥品研發(fā)企業(yè)面臨業(yè)務轉型,。 從FDA批準的新藥構成來看,小分子藥物目前仍占主要市場,。2020年,,F(xiàn)DA批準上市的藥物中,小分子占比超70%,,但占比逐年下降,,而大分子藥物占比正逐步提升。 但從銷售規(guī)模來看,,2020年小分子藥物銷售規(guī)模占比為46%,,與2015年小分子藥物銷售70%相比,,銷售規(guī)模占比收縮,并且逐年下降,。小分子藥物業(yè)內競爭加劇,藥物新品種增多,,但單藥物銷售數量下降,,表明制藥企業(yè)小分子藥物銷售意愿降低。會導致制藥企業(yè)對小分子藥物研發(fā)生產外包的需求減少,,進而制約小分子藥物的發(fā)展,。 從2020年全球藥品銷售額TOP20藥品來看,大分子的品種數量優(yōu)勢和銷售額的優(yōu)勢更加明顯,。13種是大分子藥物,,7種為小分子藥物。小分子藥物營收僅占比36.21%,,而大分子藥物營收占比達到達到歷史新高,,為63.79%。 圖5:2020年全球藥品銷售額TOP20藥品 因此,,小分子藥物企業(yè)面對競爭激烈的小分子市場,,需要考慮順應大分子藥品的趨勢,企業(yè)進行業(yè)務轉型增加業(yè)務營收,。 CXO企業(yè)打造一站式服務平臺將成為新的發(fā)展趨勢,。一站式服務平臺貫穿新藥研發(fā)生產全流程,形成CRO+CDMO模式,,擴大業(yè)務范圍企業(yè)規(guī)模,。 一站式服務平臺指在新藥研發(fā)生產全流程中為客戶提供一體化生產服務,滿足客戶整個藥品生命周期的生產需求提高客戶的研發(fā)效率,,同時擴展業(yè)務范圍,,減少CXO企業(yè)的獲客成本,增強客戶黏性,。企業(yè)可以通過投資自建與企業(yè)并購兩種途徑發(fā)展一站式服務平臺,。比如,藥明康德等CDMO行業(yè)龍頭采用并購的方式,,擴大業(yè)務范圍,,延伸至CRO服務領域,,進一步成為醫(yī)藥CXO行業(yè)龍頭,。 一方面,通過收購有技術優(yōu)勢的企業(yè),,可以補充自身業(yè)務空白,;另一方面擴張產能,通過收購大型藥企的閑置產能,,提升自己的生產實力,,同時可以通過收購當地產能進入新市場。如Avara相繼收購阿斯利康,、安斯泰來,、優(yōu)時比、默沙東,、輝瑞,、GSK等大型藥企的工廠,市場版圖持續(xù)擴大,。 建設一站式藥物研發(fā)與生產平臺是CXO企業(yè)提升效率的有效措施,,也是醫(yī)藥CXO行業(yè)發(fā)展趨勢。其優(yōu)勢是跟蹤藥物研發(fā)全流程,,便于溯源,,提升效率,同時各板塊之間協(xié)同合作擴大規(guī)模優(yōu)勢,,增強企業(yè)的盈利能力,。藥明康德與藥明生物分別是目前全球小分子與大分子平臺化建設最為領先的企業(yè)。 AI技術將被應用于新藥研發(fā)全流程,。目前大型CXO企業(yè)均已和AI企業(yè)展開合作,,AI技術已經成為醫(yī)藥CXO行業(yè)發(fā)展的重要AI技術可作用于藥物發(fā)現(xiàn)、臨床前研究,、臨床試驗,、藥品生產和銷售推廣五個階段,貫穿整個新藥研發(fā)生產銷售環(huán)節(jié),。主要應用于靶點發(fā)現(xiàn),、化合物合成、新適應癥發(fā)現(xiàn),、化合物篩選,、晶型預測、患者招募,、優(yōu)化臨床試驗設計,、藥品檢查、學術推廣九大場景,,通過深度學習,、機器學習和圖像識別等AI技術,來提升藥物研發(fā),、生產和銷售效率目前藥明康德和Insilico Medicine,、博騰股份和晶泰科技均已合作,,在藥物智能開發(fā)領域的合作已經走在世界前列。 結語 目前國內的“內生+外購”持續(xù)推進產能建設,,各CXO企業(yè)均在加速產能布局,,快速提升承接訂單的能力。藥明康德,、康龍化成,、九洲藥業(yè)的項目數和客戶數均得到快速增長。產能逐步放量,,業(yè)績兌現(xiàn)體現(xiàn)在商業(yè)化項目數量不斷提升,。相較2019年,藥明康德,、凱萊英,、博騰股份在2020年均實現(xiàn)了商業(yè)化數量的有序增長。 藥企在選擇長期合作伙伴時會更傾向于選擇口碑佳,、技術強,、服務優(yōu)質的龍頭企業(yè),疊加持續(xù)高漲的CXO需求,,預計CXO龍頭企業(yè)將保持高基數高增長的態(tài)勢,。 未來大分子將成為主戰(zhàn)場,CXO企業(yè)需要順應大分子藥品的趨勢,,盡早做出轉型,,來保持企業(yè)的可持續(xù)性和提升核心競爭力。