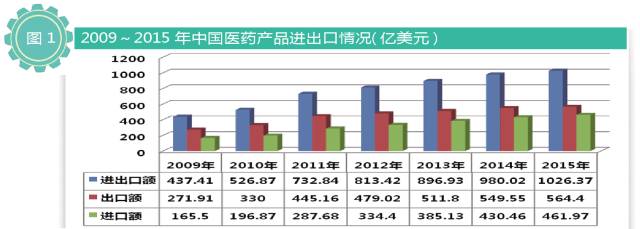

全球經(jīng)濟貿(mào)易仍處于深度調(diào)整期,我國對外貿(mào)易也呈持續(xù)低迷態(tài)勢,。細分到醫(yī)藥領(lǐng)域,,受外部主要經(jīng)濟體需求不振、新興市場動力不足,、價格競爭日趨激烈以及人民幣實際有效匯率高企,、產(chǎn)業(yè)結(jié)構(gòu)艱難轉(zhuǎn)型等諸多因素影響,醫(yī)藥外貿(mào)仍處于低速增長期,,整體發(fā)展面臨的困難不容小覷,。  2015年,我國醫(yī)藥進出口總額1026.37億美元,,首次突破千億美元大關(guān),,同比增長4.73%,較去年同期增幅下降4.53個百分點,。其中,,出口額564.4億美元,增長2.7%,;進口額461.97億美元,,增長7.32%;對外貿(mào)易順差102.43億美元,,同比下降13.99%,。

2015年,我國醫(yī)藥進出口總額1026.37億美元,,首次突破千億美元大關(guān),,同比增長4.73%,較去年同期增幅下降4.53個百分點,。其中,,出口額564.4億美元,增長2.7%,;進口額461.97億美元,,增長7.32%;對外貿(mào)易順差102.43億美元,,同比下降13.99%,。  子行業(yè)分析 中藥類:中藥材與中成藥壓力大 2015年,中藥類產(chǎn)品進出口總額47.95億美元,,同比增長3.56%,。出口37.7億美元,同比增長4.95%,;進口10.25億美元,,同比下降1.26%。 植物提取物領(lǐng)銜中藥出口,,增幅為21.71%,。中藥材及飲片是中藥類出口唯一下降的產(chǎn)品,同比下降18.28%,,受出口價格和數(shù)量回落的影響,。2015年以來飲片受飛行檢查影響較大,涉及幾個中藥材專業(yè)市場,,還有多家中藥飲片企業(yè)的GMP證書被收回,。 中成藥出口數(shù)量同比下降2.99%,出口價格增長7.87%,,出口額增長4.65%,。主要障礙是新興市場開拓步履維艱,,發(fā)達市場仍主要以食品補充劑的形式進行應用。2011年《歐盟傳統(tǒng)藥注冊法令》實施后,,也給中成藥“走出去”帶來了陰影,。雪上加霜的是,自2014年5月1日起,,英國禁止銷售所有未經(jīng)注冊的傳統(tǒng)藥,,進一步限制了中成藥在歐盟的發(fā)展。 進口方面,,除植物提取物增幅33.65%外,,均呈下降態(tài)勢,,中藥材及飲片降幅最大(下降26.86%),。中成藥進口下降13.78%,主要受最大進口品種京都念慈菴蜜煉川貝枇杷膏注冊到期的影響,。保健品進口負增長則受到保健品新規(guī)的影響,,要求須進行保健食品注冊后方可進口(此前可按食品出口)。

子行業(yè)分析 中藥類:中藥材與中成藥壓力大 2015年,中藥類產(chǎn)品進出口總額47.95億美元,,同比增長3.56%,。出口37.7億美元,同比增長4.95%,;進口10.25億美元,,同比下降1.26%。 植物提取物領(lǐng)銜中藥出口,,增幅為21.71%,。中藥材及飲片是中藥類出口唯一下降的產(chǎn)品,同比下降18.28%,,受出口價格和數(shù)量回落的影響,。2015年以來飲片受飛行檢查影響較大,涉及幾個中藥材專業(yè)市場,,還有多家中藥飲片企業(yè)的GMP證書被收回,。 中成藥出口數(shù)量同比下降2.99%,出口價格增長7.87%,,出口額增長4.65%,。主要障礙是新興市場開拓步履維艱,,發(fā)達市場仍主要以食品補充劑的形式進行應用。2011年《歐盟傳統(tǒng)藥注冊法令》實施后,,也給中成藥“走出去”帶來了陰影,。雪上加霜的是,自2014年5月1日起,,英國禁止銷售所有未經(jīng)注冊的傳統(tǒng)藥,,進一步限制了中成藥在歐盟的發(fā)展。 進口方面,,除植物提取物增幅33.65%外,,均呈下降態(tài)勢,,中藥材及飲片降幅最大(下降26.86%),。中成藥進口下降13.78%,主要受最大進口品種京都念慈菴蜜煉川貝枇杷膏注冊到期的影響,。保健品進口負增長則受到保健品新規(guī)的影響,,要求須進行保健食品注冊后方可進口(此前可按食品出口)。  西藥類:原料藥出口負增長,,制劑進口放緩 2015年,,我國西藥類產(chǎn)品進出口額593.53億美元,同比增長3.03%,;出口315億美元,,同比增長0.42%;進口278.53億美元,,同比增長6.16%,。 原料藥出口告別多年的正增長,同比下降0.91%,,全年出口額256.23億美元,。出口數(shù)量雖同比增長4.44%,但價格下滑5.12%,;占西藥外貿(mào)出口的81.3%,,醫(yī)藥整體出口的45.6%,仍是我國醫(yī)藥出口的主要品種,。我國原料藥的價格優(yōu)勢已逐漸喪失,,而原料藥占比居高不下的產(chǎn)業(yè)結(jié)構(gòu)將成為產(chǎn)業(yè)發(fā)展的掣肘。雖然國際市場對大宗原料藥產(chǎn)品需求依然旺盛,,但原料藥出口將持續(xù)疲弱,。產(chǎn)能過剩、低價競爭的局面未有明顯改觀,,加之貨幣貶值,、主流市場和新興市場的購買力下降,,出口退稅的調(diào)整等,加劇了價格下行壓力,。 西成藥和生化藥出口額分別為31.98億和26.79億美元,,分別同比增長8.84%和4.07%。但二者僅占西藥出口總額的18.66%,。國內(nèi)企業(yè)在加快對高端特色原料藥開發(fā)的同時,,應豐富產(chǎn)品線,向制劑領(lǐng)域等下游產(chǎn)業(yè)鏈延伸,,消化自身過度產(chǎn)能,。 進口方面,西成藥,、生化藥占西藥進口的69.31%,,在貿(mào)易中的比重穩(wěn)步提升。其中,,含生物制藥及生物制品在內(nèi)的生化藥進口額60.89億美元,,同比猛增23.8%;而西藥制劑類進口額132.17億美元,,同比僅增長3.42%,。 西藥制劑進口放緩的主要原因包括:我國藥品審批的市場準入規(guī)則改變,跨國藥企審批優(yōu)勢削弱,;跨國藥企在生物藥,、仿制藥等前期投資項目的產(chǎn)品陸續(xù)投放國內(nèi)市場;許多地方的新招標系統(tǒng),,促使跨國藥企與廉價仿制藥展開價格競爭,,不少外企撤出一些省的招標;醫(yī)藥領(lǐng)域反商業(yè)賄賂對專利藥進口也有一定影響,。

西藥類:原料藥出口負增長,,制劑進口放緩 2015年,,我國西藥類產(chǎn)品進出口額593.53億美元,同比增長3.03%,;出口315億美元,,同比增長0.42%;進口278.53億美元,,同比增長6.16%,。 原料藥出口告別多年的正增長,同比下降0.91%,,全年出口額256.23億美元,。出口數(shù)量雖同比增長4.44%,但價格下滑5.12%,;占西藥外貿(mào)出口的81.3%,,醫(yī)藥整體出口的45.6%,仍是我國醫(yī)藥出口的主要品種,。我國原料藥的價格優(yōu)勢已逐漸喪失,,而原料藥占比居高不下的產(chǎn)業(yè)結(jié)構(gòu)將成為產(chǎn)業(yè)發(fā)展的掣肘。雖然國際市場對大宗原料藥產(chǎn)品需求依然旺盛,,但原料藥出口將持續(xù)疲弱,。產(chǎn)能過剩、低價競爭的局面未有明顯改觀,,加之貨幣貶值,、主流市場和新興市場的購買力下降,,出口退稅的調(diào)整等,加劇了價格下行壓力,。 西成藥和生化藥出口額分別為31.98億和26.79億美元,,分別同比增長8.84%和4.07%。但二者僅占西藥出口總額的18.66%,。國內(nèi)企業(yè)在加快對高端特色原料藥開發(fā)的同時,,應豐富產(chǎn)品線,向制劑領(lǐng)域等下游產(chǎn)業(yè)鏈延伸,,消化自身過度產(chǎn)能,。 進口方面,西成藥,、生化藥占西藥進口的69.31%,,在貿(mào)易中的比重穩(wěn)步提升。其中,,含生物制藥及生物制品在內(nèi)的生化藥進口額60.89億美元,,同比猛增23.8%;而西藥制劑類進口額132.17億美元,,同比僅增長3.42%,。 西藥制劑進口放緩的主要原因包括:我國藥品審批的市場準入規(guī)則改變,跨國藥企審批優(yōu)勢削弱,;跨國藥企在生物藥,、仿制藥等前期投資項目的產(chǎn)品陸續(xù)投放國內(nèi)市場;許多地方的新招標系統(tǒng),,促使跨國藥企與廉價仿制藥展開價格競爭,,不少外企撤出一些省的招標;醫(yī)藥領(lǐng)域反商業(yè)賄賂對專利藥進口也有一定影響,。  醫(yī)械類:出口價格競爭激烈,,高端進口需求持續(xù) 2015年,醫(yī)療器械類進出口總額384.89億美元,,同比增長7.53%,;出口額211.7億美元,增幅5.73%,;進口額為173.19億美元,,增幅9.81%。 醫(yī)療器械出口呈現(xiàn)數(shù)量增長明顯,、價格競爭激烈的特點,。除中高端的醫(yī)院診斷與治療設備外,中低端的一次性耗材、醫(yī)用敷料,、保健康復用品,,以及中高端的口腔設備與材料出口均價呈全線下跌態(tài)勢,特別是口腔設備與材料,,跌幅達25.27%,。美國FDA和歐盟CE認證對中國醫(yī)用敷料提高了市場準入標準,致使醫(yī)用敷料尤其是Ⅱ類產(chǎn)品進入難度加大,。高附加值的醫(yī)院診斷與治療設備出口仍以外資企業(yè)出口為主,,但內(nèi)資企業(yè)份額亦在逐年上升。 高附加值的醫(yī)院診斷與治療設備進口額124.53億美元,,占醫(yī)藥類整體進口比重的26.96%,,位居我國進口醫(yī)藥產(chǎn)品前列。由于我國高端醫(yī)療器械產(chǎn)品在設計理念,、質(zhì)量控制,、核心技術(shù)等方面與先進國家尚存差距,且醫(yī)院,、醫(yī)生使用習慣等因素,,國內(nèi)對于高端診療設備的進口需求仍將持續(xù)。 不過,,國家制定引導衛(wèi)生計生機構(gòu)裝備國產(chǎn)醫(yī)療設備的規(guī)劃,使用國產(chǎn)設備的激勵機制日臻完善,,以及推動三甲醫(yī)院應用國產(chǎn)醫(yī)療設備等政策措施的逐步到位,,將有利于國產(chǎn)醫(yī)療設備在國內(nèi)市場的應用。

醫(yī)械類:出口價格競爭激烈,,高端進口需求持續(xù) 2015年,醫(yī)療器械類進出口總額384.89億美元,,同比增長7.53%,;出口額211.7億美元,增幅5.73%,;進口額為173.19億美元,,增幅9.81%。 醫(yī)療器械出口呈現(xiàn)數(shù)量增長明顯,、價格競爭激烈的特點,。除中高端的醫(yī)院診斷與治療設備外,中低端的一次性耗材、醫(yī)用敷料,、保健康復用品,,以及中高端的口腔設備與材料出口均價呈全線下跌態(tài)勢,特別是口腔設備與材料,,跌幅達25.27%,。美國FDA和歐盟CE認證對中國醫(yī)用敷料提高了市場準入標準,致使醫(yī)用敷料尤其是Ⅱ類產(chǎn)品進入難度加大,。高附加值的醫(yī)院診斷與治療設備出口仍以外資企業(yè)出口為主,,但內(nèi)資企業(yè)份額亦在逐年上升。 高附加值的醫(yī)院診斷與治療設備進口額124.53億美元,,占醫(yī)藥類整體進口比重的26.96%,,位居我國進口醫(yī)藥產(chǎn)品前列。由于我國高端醫(yī)療器械產(chǎn)品在設計理念,、質(zhì)量控制,、核心技術(shù)等方面與先進國家尚存差距,且醫(yī)院,、醫(yī)生使用習慣等因素,,國內(nèi)對于高端診療設備的進口需求仍將持續(xù)。 不過,,國家制定引導衛(wèi)生計生機構(gòu)裝備國產(chǎn)醫(yī)療設備的規(guī)劃,使用國產(chǎn)設備的激勵機制日臻完善,,以及推動三甲醫(yī)院應用國產(chǎn)醫(yī)療設備等政策措施的逐步到位,,將有利于國產(chǎn)醫(yī)療設備在國內(nèi)市場的應用。  市場格局變化 出口區(qū)域:主流市場穩(wěn)定,,新興市場提速 亞洲,、歐洲和北美洲是我國醫(yī)藥產(chǎn)品主要出口市場,出口額分別為233.96億,、143.16億和108.87億美元,,占比高達86.11%。對三大市場出口額升降不一:北美洲增幅最高,,達7.96%,,且量價齊升;亞洲小幅增長1.64%,;歐洲持續(xù)低迷,,下降0.94%。對新興市場出口額增幅顯著,,如對拉丁美洲,、東盟和大洋洲的出口增幅分別達到8.04%、6.49%、5.68%,。

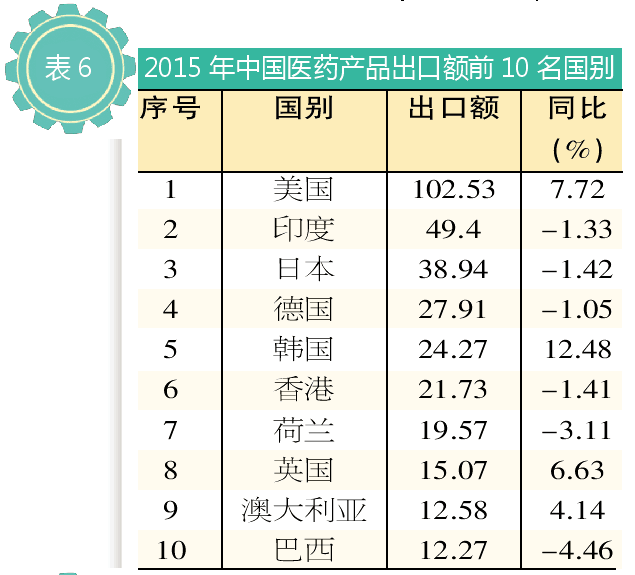

市場格局變化 出口區(qū)域:主流市場穩(wěn)定,,新興市場提速 亞洲,、歐洲和北美洲是我國醫(yī)藥產(chǎn)品主要出口市場,出口額分別為233.96億,、143.16億和108.87億美元,,占比高達86.11%。對三大市場出口額升降不一:北美洲增幅最高,,達7.96%,,且量價齊升;亞洲小幅增長1.64%,;歐洲持續(xù)低迷,,下降0.94%。對新興市場出口額增幅顯著,,如對拉丁美洲,、東盟和大洋洲的出口增幅分別達到8.04%、6.49%、5.68%,。  我國醫(yī)藥產(chǎn)品出口到216個國家和地區(qū),,主要出口發(fā)達國家的格局沒有改變。出口前十大目的地依次是美國,、印度,、日本、德國,、韓國,、中國香港、荷蘭,、英國,、澳大利亞和巴西,合計占比達57.45%,。出口增幅較大的有韓國,、美國和英國,增幅分別為12.48%,、7.72%和6.63%,。 俄羅斯市場值得關(guān)注。2015年我國對俄羅斯出口額同比下降14.26%,。近年來活躍的俄羅斯市場出口呈現(xiàn)醫(yī)藥產(chǎn)品全面下滑的態(tài)勢,。該出口市場受到西方經(jīng)濟制裁、政府財政資金緊縮,,以及推進醫(yī)藥產(chǎn)品本土化生產(chǎn)進程等多重壓力,。

我國醫(yī)藥產(chǎn)品出口到216個國家和地區(qū),,主要出口發(fā)達國家的格局沒有改變。出口前十大目的地依次是美國,、印度,、日本、德國,、韓國,、中國香港、荷蘭,、英國,、澳大利亞和巴西,合計占比達57.45%,。出口增幅較大的有韓國,、美國和英國,增幅分別為12.48%,、7.72%和6.63%,。 俄羅斯市場值得關(guān)注。2015年我國對俄羅斯出口額同比下降14.26%,。近年來活躍的俄羅斯市場出口呈現(xiàn)醫(yī)藥產(chǎn)品全面下滑的態(tài)勢,。該出口市場受到西方經(jīng)濟制裁、政府財政資金緊縮,,以及推進醫(yī)藥產(chǎn)品本土化生產(chǎn)進程等多重壓力,。  進口來源:多元化趨勢,發(fā)達國家仍是主角 進口來源的多元化趨勢明顯,。2015年,,我國從大洋洲、拉丁美洲,、亞洲中東地區(qū)的進口額分別增長25.44%,、23.54%和21.74%,反映出這些市場的供應能力在增強,,不過,,歐洲、北美洲仍是我國醫(yī)藥產(chǎn)品進口主要來源地,,比重高達74.71%,。

進口來源:多元化趨勢,發(fā)達國家仍是主角 進口來源的多元化趨勢明顯,。2015年,,我國從大洋洲、拉丁美洲,、亞洲中東地區(qū)的進口額分別增長25.44%,、23.54%和21.74%,反映出這些市場的供應能力在增強,,不過,,歐洲、北美洲仍是我國醫(yī)藥產(chǎn)品進口主要來源地,,比重高達74.71%,。  我國醫(yī)藥產(chǎn)品進口來源國排名前五位的是美國、德國,、日本,、法國、愛爾蘭,合計占比達54.5%,,反映我國醫(yī)藥產(chǎn)品進口來源地集中度較高,,主要來自發(fā)達國家的格局保持穩(wěn)定。前十國中,,愛爾蘭增幅最大,達15.02%,;其次為美國和法國,,分別為14.49%和12.64%。

我國醫(yī)藥產(chǎn)品進口來源國排名前五位的是美國、德國,、日本,、法國、愛爾蘭,合計占比達54.5%,,反映我國醫(yī)藥產(chǎn)品進口來源地集中度較高,,主要來自發(fā)達國家的格局保持穩(wěn)定。前十國中,,愛爾蘭增幅最大,達15.02%,;其次為美國和法國,,分別為14.49%和12.64%。  企業(yè)構(gòu)成:出口民企江山半壁,,三資為進口主力軍 2015年,,具有出口實績的醫(yī)藥企業(yè)共有31,530家,同比增長3.29%,。其中,,民營企業(yè)占比76.76%,三資企業(yè)占比17.52%,,國有企業(yè)占比5.4%,。 民營企業(yè)完成66.93%的出口量和51.78%的出口額。三資企業(yè)數(shù)量僅占出口企業(yè)總數(shù)的17.52%,,但其眾多企業(yè)都是知名跨國制藥公司在中國投資設廠,,產(chǎn)品檔次及附加值較高,因而雖出口量僅貢獻26.73%,,卻完成了36.47%的出口額,。 2015年,我國有醫(yī)藥產(chǎn)品進口實績的企業(yè)20,035家,,其中三資企業(yè)7902家,占比39.44%,,完成62.47%的進口量和57.61%的進口額,。民營企業(yè)占比53.65%,完成28.15%的進口量和24.15%的進口額,。但就企業(yè)平均進口額來看,,國有企業(yè)實力明顯強于其他類型企業(yè),企業(yè)平均進口額是三資企業(yè)的兩倍,。 我國醫(yī)藥市場在特色原料藥,、制劑、高端醫(yī)療器械等方面的進口需求較大,。此外,,跨國藥企和具備實力的國外醫(yī)藥企業(yè)看好中國市場的成長性,加大了市場的開拓、研發(fā)和生產(chǎn)轉(zhuǎn)移的力度,,加快了產(chǎn)業(yè)布局的步伐,。這些原因推動三資企業(yè)成為我國醫(yī)藥產(chǎn)品進口的主力軍。 出口集中度:TOP 20企業(yè)占比僅9.28% 2015年,,我國出口額前十名企業(yè)是上海怡世翔物流有限公司,、通用電氣藥業(yè)(上海)有限公司、浙江省醫(yī)藥保健品進出口有限公司,、深圳邁瑞生物醫(yī)療電子有限公司,、浙江華海藥業(yè)股份有限公司、通遼梅花生物科技有限公司,、航衛(wèi)通用電氣醫(yī)療系統(tǒng)有限公司,、浙江省化工進出口有限公司、浙江橫店普洛進出口有限公司,、西門子(深圳)磁共振有限公司,。 我國前二十家企業(yè)出口金額占比僅為9.28%,反映我國醫(yī)藥企業(yè)數(shù)量雖多,,但規(guī)模較小,、布局分散,產(chǎn)業(yè)集中度不高,,龍頭企業(yè)帶動作用不強,,生產(chǎn)與效率協(xié)同性差,抗風險能力薄弱等特點,。 省市統(tǒng)計:東強西弱格局,,區(qū)域冷熱不均 2015年,出口額占據(jù)前五位的是江蘇,、浙江,、廣東、上海和山東,。其中上海增幅3.48%,,浙江增幅4.98%,廣東增幅5.87%,,而排名第一的出口大省江蘇增幅僅為0.68%,。 甘肅、新疆等中西部地區(qū)出口增幅超過30%,,其中甘肅更是達到39.89%,,活力明顯提高;而西藏,、黑龍江,、吉林則領(lǐng)銜跌幅榜前三位,,降幅分別為62.61%、32.25%和20.06%,。 雖然東部沿海地區(qū)歷來是我國醫(yī)藥產(chǎn)品主產(chǎn)區(qū)和醫(yī)藥外貿(mào)的主力軍,,但由于產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,人工,、環(huán)保及資源稟賦優(yōu)勢的弱化,,加之出口基數(shù)較大等原因,東部省份大幅增長困難重重,。西部省份則分化明顯,,有些能夠承接東部地區(qū)產(chǎn)能的轉(zhuǎn)移,借助相對低廉的人力及資源成本和政策支持,,獲取長足發(fā)展,。但就整體發(fā)展而言,東強西弱的格局短期內(nèi)不會有太大改變,。

企業(yè)構(gòu)成:出口民企江山半壁,,三資為進口主力軍 2015年,,具有出口實績的醫(yī)藥企業(yè)共有31,530家,同比增長3.29%,。其中,,民營企業(yè)占比76.76%,三資企業(yè)占比17.52%,,國有企業(yè)占比5.4%,。 民營企業(yè)完成66.93%的出口量和51.78%的出口額。三資企業(yè)數(shù)量僅占出口企業(yè)總數(shù)的17.52%,,但其眾多企業(yè)都是知名跨國制藥公司在中國投資設廠,,產(chǎn)品檔次及附加值較高,因而雖出口量僅貢獻26.73%,,卻完成了36.47%的出口額,。 2015年,我國有醫(yī)藥產(chǎn)品進口實績的企業(yè)20,035家,,其中三資企業(yè)7902家,占比39.44%,,完成62.47%的進口量和57.61%的進口額,。民營企業(yè)占比53.65%,完成28.15%的進口量和24.15%的進口額,。但就企業(yè)平均進口額來看,,國有企業(yè)實力明顯強于其他類型企業(yè),企業(yè)平均進口額是三資企業(yè)的兩倍,。 我國醫(yī)藥市場在特色原料藥,、制劑、高端醫(yī)療器械等方面的進口需求較大,。此外,,跨國藥企和具備實力的國外醫(yī)藥企業(yè)看好中國市場的成長性,加大了市場的開拓、研發(fā)和生產(chǎn)轉(zhuǎn)移的力度,,加快了產(chǎn)業(yè)布局的步伐,。這些原因推動三資企業(yè)成為我國醫(yī)藥產(chǎn)品進口的主力軍。 出口集中度:TOP 20企業(yè)占比僅9.28% 2015年,,我國出口額前十名企業(yè)是上海怡世翔物流有限公司,、通用電氣藥業(yè)(上海)有限公司、浙江省醫(yī)藥保健品進出口有限公司,、深圳邁瑞生物醫(yī)療電子有限公司,、浙江華海藥業(yè)股份有限公司、通遼梅花生物科技有限公司,、航衛(wèi)通用電氣醫(yī)療系統(tǒng)有限公司,、浙江省化工進出口有限公司、浙江橫店普洛進出口有限公司,、西門子(深圳)磁共振有限公司,。 我國前二十家企業(yè)出口金額占比僅為9.28%,反映我國醫(yī)藥企業(yè)數(shù)量雖多,,但規(guī)模較小,、布局分散,產(chǎn)業(yè)集中度不高,,龍頭企業(yè)帶動作用不強,,生產(chǎn)與效率協(xié)同性差,抗風險能力薄弱等特點,。 省市統(tǒng)計:東強西弱格局,,區(qū)域冷熱不均 2015年,出口額占據(jù)前五位的是江蘇,、浙江,、廣東、上海和山東,。其中上海增幅3.48%,,浙江增幅4.98%,廣東增幅5.87%,,而排名第一的出口大省江蘇增幅僅為0.68%,。 甘肅、新疆等中西部地區(qū)出口增幅超過30%,,其中甘肅更是達到39.89%,,活力明顯提高;而西藏,、黑龍江,、吉林則領(lǐng)銜跌幅榜前三位,,降幅分別為62.61%、32.25%和20.06%,。 雖然東部沿海地區(qū)歷來是我國醫(yī)藥產(chǎn)品主產(chǎn)區(qū)和醫(yī)藥外貿(mào)的主力軍,,但由于產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,人工,、環(huán)保及資源稟賦優(yōu)勢的弱化,,加之出口基數(shù)較大等原因,東部省份大幅增長困難重重,。西部省份則分化明顯,,有些能夠承接東部地區(qū)產(chǎn)能的轉(zhuǎn)移,借助相對低廉的人力及資源成本和政策支持,,獲取長足發(fā)展,。但就整體發(fā)展而言,東強西弱的格局短期內(nèi)不會有太大改變,。  趨勢線<<< 2016預增3%~5% 近期多個國際組織均下調(diào)世界經(jīng)濟增長預期,。IMF預測,2016年全球GDP增長3.1%,,比上一次預測下調(diào)了0.2個百分點,,顯示全球經(jīng)濟活動依舊疲弱。發(fā)達經(jīng)濟體復蘇趨緩,,發(fā)展中經(jīng)濟體增速下滑,,世界經(jīng)濟處于調(diào)整分化期,復蘇動力不足,。 2016年,,我國醫(yī)藥外貿(mào)面臨的國內(nèi)外環(huán)境依舊復雜嚴峻,雖整體發(fā)展態(tài)勢有利,,但機遇與挑戰(zhàn)并存,。 有利因素:美國經(jīng)濟總體保持強勁,歐元區(qū)消費繼續(xù)增強,,國際市場對我國醫(yī)保產(chǎn)品需求依然旺盛,;我國醫(yī)藥產(chǎn)業(yè)保持平穩(wěn)增長,產(chǎn)品結(jié)構(gòu)不斷優(yōu)化,,自主研發(fā)創(chuàng)新能力不斷增強,提質(zhì)增效逐步顯現(xiàn),;國家促外貿(mào)穩(wěn)發(fā)展的政策逐步到位,,企業(yè)生存環(huán)境進一步優(yōu)化;醫(yī)改繼續(xù)向深水區(qū)邁進,,醫(yī)療衛(wèi)生投入占GDP比值持續(xù)增加,;全面放開兩孩生育,,“一帶一路”政策的實施和推進,大眾疾病譜改變,,老齡化社會加速到來等,。 面臨挑戰(zhàn):新興市場增長普遍放緩,國際市場整體需求短期內(nèi)不會出現(xiàn)大幅增長,;我國醫(yī)保產(chǎn)品的傳統(tǒng)優(yōu)勢正在減弱,,新的競爭優(yōu)勢尚未真正形成,產(chǎn)業(yè)利潤可能進一步壓縮,;我國醫(yī)藥產(chǎn)業(yè)轉(zhuǎn)型升級速度緩慢,,以原料和低端產(chǎn)品為主的格局短期內(nèi)不會發(fā)生根本性變化;大宗產(chǎn)品產(chǎn)能過剩的狀況依然嚴重,,多數(shù)產(chǎn)品難以走出價格低谷,;國際市場價格競爭依然激烈,匯率因素將對我國產(chǎn)品的競爭力產(chǎn)生變數(shù),。 綜合分析國內(nèi)外形勢,,大宗原料藥、醫(yī)用敷料等勞動密集型,、低附加值醫(yī)藥產(chǎn)品出口形勢不容樂觀,,西成藥、中高端診療設備,、中藥植物提取物等領(lǐng)域有望保持較快增長,。2016年上半年進出口增幅起伏較大,下半年情況應略好于上半年,,但全年仍將在低位區(qū)間徘徊,。預計2016年全年中國醫(yī)藥外貿(mào)增速將保持3%~5%的增幅。

趨勢線<<< 2016預增3%~5% 近期多個國際組織均下調(diào)世界經(jīng)濟增長預期,。IMF預測,2016年全球GDP增長3.1%,,比上一次預測下調(diào)了0.2個百分點,,顯示全球經(jīng)濟活動依舊疲弱。發(fā)達經(jīng)濟體復蘇趨緩,,發(fā)展中經(jīng)濟體增速下滑,,世界經(jīng)濟處于調(diào)整分化期,復蘇動力不足,。 2016年,,我國醫(yī)藥外貿(mào)面臨的國內(nèi)外環(huán)境依舊復雜嚴峻,雖整體發(fā)展態(tài)勢有利,,但機遇與挑戰(zhàn)并存,。 有利因素:美國經(jīng)濟總體保持強勁,歐元區(qū)消費繼續(xù)增強,,國際市場對我國醫(yī)保產(chǎn)品需求依然旺盛,;我國醫(yī)藥產(chǎn)業(yè)保持平穩(wěn)增長,產(chǎn)品結(jié)構(gòu)不斷優(yōu)化,,自主研發(fā)創(chuàng)新能力不斷增強,提質(zhì)增效逐步顯現(xiàn),;國家促外貿(mào)穩(wěn)發(fā)展的政策逐步到位,,企業(yè)生存環(huán)境進一步優(yōu)化;醫(yī)改繼續(xù)向深水區(qū)邁進,,醫(yī)療衛(wèi)生投入占GDP比值持續(xù)增加,;全面放開兩孩生育,,“一帶一路”政策的實施和推進,大眾疾病譜改變,,老齡化社會加速到來等,。 面臨挑戰(zhàn):新興市場增長普遍放緩,國際市場整體需求短期內(nèi)不會出現(xiàn)大幅增長,;我國醫(yī)保產(chǎn)品的傳統(tǒng)優(yōu)勢正在減弱,,新的競爭優(yōu)勢尚未真正形成,產(chǎn)業(yè)利潤可能進一步壓縮,;我國醫(yī)藥產(chǎn)業(yè)轉(zhuǎn)型升級速度緩慢,,以原料和低端產(chǎn)品為主的格局短期內(nèi)不會發(fā)生根本性變化;大宗產(chǎn)品產(chǎn)能過剩的狀況依然嚴重,,多數(shù)產(chǎn)品難以走出價格低谷,;國際市場價格競爭依然激烈,匯率因素將對我國產(chǎn)品的競爭力產(chǎn)生變數(shù),。 綜合分析國內(nèi)外形勢,,大宗原料藥、醫(yī)用敷料等勞動密集型,、低附加值醫(yī)藥產(chǎn)品出口形勢不容樂觀,,西成藥、中高端診療設備,、中藥植物提取物等領(lǐng)域有望保持較快增長,。2016年上半年進出口增幅起伏較大,下半年情況應略好于上半年,,但全年仍將在低位區(qū)間徘徊,。預計2016年全年中國醫(yī)藥外貿(mào)增速將保持3%~5%的增幅。

2015年,我國醫(yī)藥進出口總額1026.37億美元,,首次突破千億美元大關(guān),,同比增長4.73%,較去年同期增幅下降4.53個百分點,。其中,,出口額564.4億美元,增長2.7%,;進口額461.97億美元,,增長7.32%;對外貿(mào)易順差102.43億美元,,同比下降13.99%,。 子行業(yè)分析 中藥類:中藥材與中成藥壓力大 2015年,中藥類產(chǎn)品進出口總額47.95億美元,,同比增長3.56%,。出口37.7億美元,同比增長4.95%,;進口10.25億美元,,同比下降1.26%。 植物提取物領(lǐng)銜中藥出口,,增幅為21.71%,。中藥材及飲片是中藥類出口唯一下降的產(chǎn)品,同比下降18.28%,,受出口價格和數(shù)量回落的影響,。2015年以來飲片受飛行檢查影響較大,涉及幾個中藥材專業(yè)市場,,還有多家中藥飲片企業(yè)的GMP證書被收回,。 中成藥出口數(shù)量同比下降2.99%,出口價格增長7.87%,,出口額增長4.65%,。主要障礙是新興市場開拓步履維艱,,發(fā)達市場仍主要以食品補充劑的形式進行應用。2011年《歐盟傳統(tǒng)藥注冊法令》實施后,,也給中成藥“走出去”帶來了陰影,。雪上加霜的是,自2014年5月1日起,,英國禁止銷售所有未經(jīng)注冊的傳統(tǒng)藥,,進一步限制了中成藥在歐盟的發(fā)展。 進口方面,,除植物提取物增幅33.65%外,,均呈下降態(tài)勢,,中藥材及飲片降幅最大(下降26.86%),。中成藥進口下降13.78%,主要受最大進口品種京都念慈菴蜜煉川貝枇杷膏注冊到期的影響,。保健品進口負增長則受到保健品新規(guī)的影響,,要求須進行保健食品注冊后方可進口(此前可按食品出口)。 西藥類:原料藥出口負增長,,制劑進口放緩 2015年,,我國西藥類產(chǎn)品進出口額593.53億美元,同比增長3.03%,;出口315億美元,,同比增長0.42%;進口278.53億美元,,同比增長6.16%,。 原料藥出口告別多年的正增長,同比下降0.91%,,全年出口額256.23億美元,。出口數(shù)量雖同比增長4.44%,但價格下滑5.12%,;占西藥外貿(mào)出口的81.3%,,醫(yī)藥整體出口的45.6%,仍是我國醫(yī)藥出口的主要品種,。我國原料藥的價格優(yōu)勢已逐漸喪失,,而原料藥占比居高不下的產(chǎn)業(yè)結(jié)構(gòu)將成為產(chǎn)業(yè)發(fā)展的掣肘。雖然國際市場對大宗原料藥產(chǎn)品需求依然旺盛,,但原料藥出口將持續(xù)疲弱,。產(chǎn)能過剩、低價競爭的局面未有明顯改觀,,加之貨幣貶值,、主流市場和新興市場的購買力下降,,出口退稅的調(diào)整等,加劇了價格下行壓力,。 西成藥和生化藥出口額分別為31.98億和26.79億美元,,分別同比增長8.84%和4.07%。但二者僅占西藥出口總額的18.66%,。國內(nèi)企業(yè)在加快對高端特色原料藥開發(fā)的同時,,應豐富產(chǎn)品線,向制劑領(lǐng)域等下游產(chǎn)業(yè)鏈延伸,,消化自身過度產(chǎn)能,。 進口方面,西成藥,、生化藥占西藥進口的69.31%,,在貿(mào)易中的比重穩(wěn)步提升。其中,,含生物制藥及生物制品在內(nèi)的生化藥進口額60.89億美元,,同比猛增23.8%;而西藥制劑類進口額132.17億美元,,同比僅增長3.42%,。 西藥制劑進口放緩的主要原因包括:我國藥品審批的市場準入規(guī)則改變,跨國藥企審批優(yōu)勢削弱,;跨國藥企在生物藥,、仿制藥等前期投資項目的產(chǎn)品陸續(xù)投放國內(nèi)市場;許多地方的新招標系統(tǒng),,促使跨國藥企與廉價仿制藥展開價格競爭,,不少外企撤出一些省的招標;醫(yī)藥領(lǐng)域反商業(yè)賄賂對專利藥進口也有一定影響,。 醫(yī)械類:出口價格競爭激烈,,高端進口需求持續(xù) 2015年,醫(yī)療器械類進出口總額384.89億美元,,同比增長7.53%,;出口額211.7億美元,增幅5.73%,;進口額為173.19億美元,,增幅9.81%。 醫(yī)療器械出口呈現(xiàn)數(shù)量增長明顯,、價格競爭激烈的特點,。除中高端的醫(yī)院診斷與治療設備外,中低端的一次性耗材、醫(yī)用敷料,、保健康復用品,,以及中高端的口腔設備與材料出口均價呈全線下跌態(tài)勢,特別是口腔設備與材料,,跌幅達25.27%,。美國FDA和歐盟CE認證對中國醫(yī)用敷料提高了市場準入標準,致使醫(yī)用敷料尤其是Ⅱ類產(chǎn)品進入難度加大,。高附加值的醫(yī)院診斷與治療設備出口仍以外資企業(yè)出口為主,,但內(nèi)資企業(yè)份額亦在逐年上升。 高附加值的醫(yī)院診斷與治療設備進口額124.53億美元,,占醫(yī)藥類整體進口比重的26.96%,,位居我國進口醫(yī)藥產(chǎn)品前列。由于我國高端醫(yī)療器械產(chǎn)品在設計理念,、質(zhì)量控制,、核心技術(shù)等方面與先進國家尚存差距,且醫(yī)院,、醫(yī)生使用習慣等因素,,國內(nèi)對于高端診療設備的進口需求仍將持續(xù)。 不過,,國家制定引導衛(wèi)生計生機構(gòu)裝備國產(chǎn)醫(yī)療設備的規(guī)劃,使用國產(chǎn)設備的激勵機制日臻完善,,以及推動三甲醫(yī)院應用國產(chǎn)醫(yī)療設備等政策措施的逐步到位,,將有利于國產(chǎn)醫(yī)療設備在國內(nèi)市場的應用。 市場格局變化 出口區(qū)域:主流市場穩(wěn)定,,新興市場提速 亞洲,、歐洲和北美洲是我國醫(yī)藥產(chǎn)品主要出口市場,出口額分別為233.96億,、143.16億和108.87億美元,,占比高達86.11%。對三大市場出口額升降不一:北美洲增幅最高,,達7.96%,,且量價齊升;亞洲小幅增長1.64%,;歐洲持續(xù)低迷,,下降0.94%。對新興市場出口額增幅顯著,,如對拉丁美洲,、東盟和大洋洲的出口增幅分別達到8.04%、6.49%、5.68%,。 我國醫(yī)藥產(chǎn)品出口到216個國家和地區(qū),,主要出口發(fā)達國家的格局沒有改變。出口前十大目的地依次是美國,、印度,、日本、德國,、韓國,、中國香港、荷蘭,、英國,、澳大利亞和巴西,合計占比達57.45%,。出口增幅較大的有韓國,、美國和英國,增幅分別為12.48%,、7.72%和6.63%,。 俄羅斯市場值得關(guān)注。2015年我國對俄羅斯出口額同比下降14.26%,。近年來活躍的俄羅斯市場出口呈現(xiàn)醫(yī)藥產(chǎn)品全面下滑的態(tài)勢,。該出口市場受到西方經(jīng)濟制裁、政府財政資金緊縮,,以及推進醫(yī)藥產(chǎn)品本土化生產(chǎn)進程等多重壓力,。 進口來源:多元化趨勢,發(fā)達國家仍是主角 進口來源的多元化趨勢明顯,。2015年,,我國從大洋洲、拉丁美洲,、亞洲中東地區(qū)的進口額分別增長25.44%,、23.54%和21.74%,反映出這些市場的供應能力在增強,,不過,,歐洲、北美洲仍是我國醫(yī)藥產(chǎn)品進口主要來源地,,比重高達74.71%,。 我國醫(yī)藥產(chǎn)品進口來源國排名前五位的是美國、德國,、日本,、法國、愛爾蘭,合計占比達54.5%,,反映我國醫(yī)藥產(chǎn)品進口來源地集中度較高,,主要來自發(fā)達國家的格局保持穩(wěn)定。前十國中,,愛爾蘭增幅最大,達15.02%,;其次為美國和法國,,分別為14.49%和12.64%。 企業(yè)構(gòu)成:出口民企江山半壁,,三資為進口主力軍 2015年,,具有出口實績的醫(yī)藥企業(yè)共有31,530家,同比增長3.29%,。其中,,民營企業(yè)占比76.76%,三資企業(yè)占比17.52%,,國有企業(yè)占比5.4%,。 民營企業(yè)完成66.93%的出口量和51.78%的出口額。三資企業(yè)數(shù)量僅占出口企業(yè)總數(shù)的17.52%,,但其眾多企業(yè)都是知名跨國制藥公司在中國投資設廠,,產(chǎn)品檔次及附加值較高,因而雖出口量僅貢獻26.73%,,卻完成了36.47%的出口額,。 2015年,我國有醫(yī)藥產(chǎn)品進口實績的企業(yè)20,035家,,其中三資企業(yè)7902家,占比39.44%,,完成62.47%的進口量和57.61%的進口額,。民營企業(yè)占比53.65%,完成28.15%的進口量和24.15%的進口額,。但就企業(yè)平均進口額來看,,國有企業(yè)實力明顯強于其他類型企業(yè),企業(yè)平均進口額是三資企業(yè)的兩倍,。 我國醫(yī)藥市場在特色原料藥,、制劑、高端醫(yī)療器械等方面的進口需求較大,。此外,,跨國藥企和具備實力的國外醫(yī)藥企業(yè)看好中國市場的成長性,加大了市場的開拓、研發(fā)和生產(chǎn)轉(zhuǎn)移的力度,,加快了產(chǎn)業(yè)布局的步伐,。這些原因推動三資企業(yè)成為我國醫(yī)藥產(chǎn)品進口的主力軍。 出口集中度:TOP 20企業(yè)占比僅9.28% 2015年,,我國出口額前十名企業(yè)是上海怡世翔物流有限公司,、通用電氣藥業(yè)(上海)有限公司、浙江省醫(yī)藥保健品進出口有限公司,、深圳邁瑞生物醫(yī)療電子有限公司,、浙江華海藥業(yè)股份有限公司、通遼梅花生物科技有限公司,、航衛(wèi)通用電氣醫(yī)療系統(tǒng)有限公司,、浙江省化工進出口有限公司、浙江橫店普洛進出口有限公司,、西門子(深圳)磁共振有限公司,。 我國前二十家企業(yè)出口金額占比僅為9.28%,反映我國醫(yī)藥企業(yè)數(shù)量雖多,,但規(guī)模較小,、布局分散,產(chǎn)業(yè)集中度不高,,龍頭企業(yè)帶動作用不強,,生產(chǎn)與效率協(xié)同性差,抗風險能力薄弱等特點,。 省市統(tǒng)計:東強西弱格局,,區(qū)域冷熱不均 2015年,出口額占據(jù)前五位的是江蘇,、浙江,、廣東、上海和山東,。其中上海增幅3.48%,,浙江增幅4.98%,廣東增幅5.87%,,而排名第一的出口大省江蘇增幅僅為0.68%,。 甘肅、新疆等中西部地區(qū)出口增幅超過30%,,其中甘肅更是達到39.89%,,活力明顯提高;而西藏,、黑龍江,、吉林則領(lǐng)銜跌幅榜前三位,,降幅分別為62.61%、32.25%和20.06%,。 雖然東部沿海地區(qū)歷來是我國醫(yī)藥產(chǎn)品主產(chǎn)區(qū)和醫(yī)藥外貿(mào)的主力軍,,但由于產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,人工,、環(huán)保及資源稟賦優(yōu)勢的弱化,,加之出口基數(shù)較大等原因,東部省份大幅增長困難重重,。西部省份則分化明顯,,有些能夠承接東部地區(qū)產(chǎn)能的轉(zhuǎn)移,借助相對低廉的人力及資源成本和政策支持,,獲取長足發(fā)展,。但就整體發(fā)展而言,東強西弱的格局短期內(nèi)不會有太大改變,。 趨勢線<<< 2016預增3%~5% 近期多個國際組織均下調(diào)世界經(jīng)濟增長預期,。IMF預測,2016年全球GDP增長3.1%,,比上一次預測下調(diào)了0.2個百分點,,顯示全球經(jīng)濟活動依舊疲弱。發(fā)達經(jīng)濟體復蘇趨緩,,發(fā)展中經(jīng)濟體增速下滑,,世界經(jīng)濟處于調(diào)整分化期,復蘇動力不足,。 2016年,,我國醫(yī)藥外貿(mào)面臨的國內(nèi)外環(huán)境依舊復雜嚴峻,雖整體發(fā)展態(tài)勢有利,,但機遇與挑戰(zhàn)并存,。 有利因素:美國經(jīng)濟總體保持強勁,歐元區(qū)消費繼續(xù)增強,,國際市場對我國醫(yī)保產(chǎn)品需求依然旺盛,;我國醫(yī)藥產(chǎn)業(yè)保持平穩(wěn)增長,產(chǎn)品結(jié)構(gòu)不斷優(yōu)化,,自主研發(fā)創(chuàng)新能力不斷增強,提質(zhì)增效逐步顯現(xiàn),;國家促外貿(mào)穩(wěn)發(fā)展的政策逐步到位,,企業(yè)生存環(huán)境進一步優(yōu)化;醫(yī)改繼續(xù)向深水區(qū)邁進,,醫(yī)療衛(wèi)生投入占GDP比值持續(xù)增加,;全面放開兩孩生育,,“一帶一路”政策的實施和推進,大眾疾病譜改變,,老齡化社會加速到來等,。 面臨挑戰(zhàn):新興市場增長普遍放緩,國際市場整體需求短期內(nèi)不會出現(xiàn)大幅增長,;我國醫(yī)保產(chǎn)品的傳統(tǒng)優(yōu)勢正在減弱,,新的競爭優(yōu)勢尚未真正形成,產(chǎn)業(yè)利潤可能進一步壓縮,;我國醫(yī)藥產(chǎn)業(yè)轉(zhuǎn)型升級速度緩慢,,以原料和低端產(chǎn)品為主的格局短期內(nèi)不會發(fā)生根本性變化;大宗產(chǎn)品產(chǎn)能過剩的狀況依然嚴重,,多數(shù)產(chǎn)品難以走出價格低谷,;國際市場價格競爭依然激烈,匯率因素將對我國產(chǎn)品的競爭力產(chǎn)生變數(shù),。 綜合分析國內(nèi)外形勢,,大宗原料藥、醫(yī)用敷料等勞動密集型,、低附加值醫(yī)藥產(chǎn)品出口形勢不容樂觀,,西成藥、中高端診療設備,、中藥植物提取物等領(lǐng)域有望保持較快增長,。2016年上半年進出口增幅起伏較大,下半年情況應略好于上半年,,但全年仍將在低位區(qū)間徘徊,。預計2016年全年中國醫(yī)藥外貿(mào)增速將保持3%~5%的增幅。