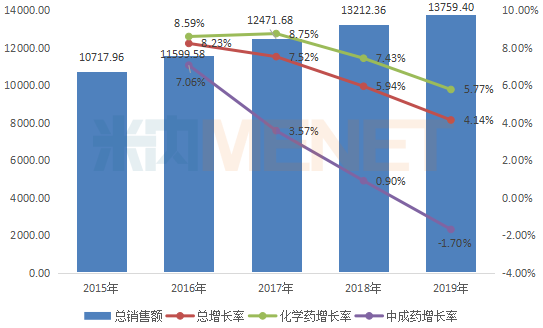

潤寶醫(yī)療網(wǎng)5月9日訊 米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構(gòu)終端藥品銷售額13759.4億元,,同比增長4.14%,,增速持續(xù)放緩。TOP20醫(yī)藥集團名單不變,,但排名出現(xiàn)不小變化,;公立醫(yī)療機構(gòu)以危、急,、重癥用藥類別為主,,化學藥為“主力軍”,抗腫瘤化藥增速顯著,;TOP20品牌“大換血”,,名單及排名均有變化;基層市場逐漸受重視,,雖然藥品銷售規(guī)模相對較小,,但增速快于公立醫(yī)院。 中國公立醫(yī)療機構(gòu)終端藥品市場概覽 2019年中國城市公立醫(yī)院,、縣級公立醫(yī)院,、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端藥品銷售額為13759.4億元,同比增長4.14%,,市場逐年擴容,,但增速持續(xù)放緩。其中化學藥銷售額10929.22億元,,同比增長5.77%,;中成藥銷售額2830.18億元,同比下滑1.7%,。 圖1:2015-2019年中國公立醫(yī)療機構(gòu)終端總體銷售情況(單位:億元) 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 自2015年開始,系列利好創(chuàng)新藥發(fā)展政策出臺,,為創(chuàng)新藥放量創(chuàng)造有利條件,,然而由于創(chuàng)新藥總體規(guī)模在整個公立醫(yī)療機構(gòu)用藥數(shù)據(jù)占比還很小,據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,,單抗和蛋白激酶抑制劑(主要是替尼類抗腫瘤藥)總額僅400億元左右,,再加上近二十年審批的各類新藥(不含已過專利期原研藥)合計不足1000億元,只占到公立醫(yī)療機構(gòu)藥品終端總銷售額13759.4億元的7.3%左右,,因此貢獻增速有限,,而占據(jù)主流的仿制藥受帶量采購、重點監(jiān)控目錄等政策影響,,增速下滑明顯,,使得整個化藥市場增速持續(xù)放緩,。 近年來受醫(yī)保政策調(diào)整、醫(yī)院合理用藥政策逐步細化等影響,,口服中成藥市場增速持續(xù)放緩,,中藥注射劑市場下滑明顯,整個中成藥市場在2019年首次出現(xiàn)負增長,。 中國公立醫(yī)療機構(gòu)終端藥品市場解析 >>>> TOP20醫(yī)藥集團 在系列政策及并購行為作用下,,中國公立醫(yī)療機構(gòu)終端藥品市場集中度持續(xù)提升,龍頭企業(yè)強者恒強,。2019年銷售額超過百億元的醫(yī)藥集團合計銷售規(guī)模超過5400億元,,同比增長7.11%,占中國公立醫(yī)療機構(gòu)終端總銷售額的39.35%,。 表1:2019年中國公立醫(yī)療機構(gòu)終端TOP20集團

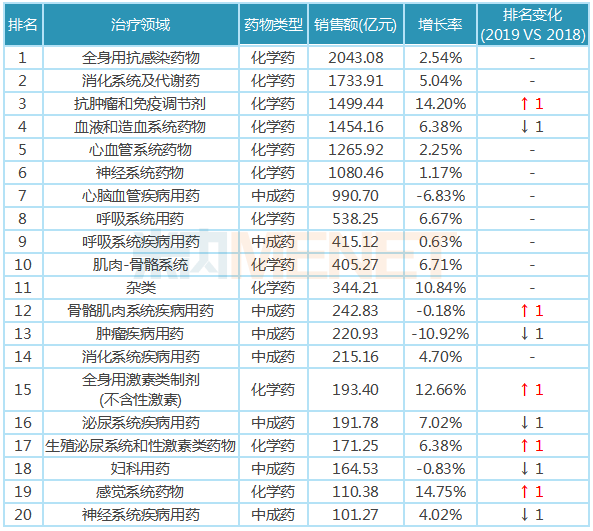

來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 自2015年開始,系列利好創(chuàng)新藥發(fā)展政策出臺,,為創(chuàng)新藥放量創(chuàng)造有利條件,,然而由于創(chuàng)新藥總體規(guī)模在整個公立醫(yī)療機構(gòu)用藥數(shù)據(jù)占比還很小,據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,,單抗和蛋白激酶抑制劑(主要是替尼類抗腫瘤藥)總額僅400億元左右,,再加上近二十年審批的各類新藥(不含已過專利期原研藥)合計不足1000億元,只占到公立醫(yī)療機構(gòu)藥品終端總銷售額13759.4億元的7.3%左右,,因此貢獻增速有限,,而占據(jù)主流的仿制藥受帶量采購、重點監(jiān)控目錄等政策影響,,增速下滑明顯,,使得整個化藥市場增速持續(xù)放緩,。 近年來受醫(yī)保政策調(diào)整、醫(yī)院合理用藥政策逐步細化等影響,,口服中成藥市場增速持續(xù)放緩,,中藥注射劑市場下滑明顯,整個中成藥市場在2019年首次出現(xiàn)負增長,。 中國公立醫(yī)療機構(gòu)終端藥品市場解析 >>>> TOP20醫(yī)藥集團 在系列政策及并購行為作用下,,中國公立醫(yī)療機構(gòu)終端藥品市場集中度持續(xù)提升,龍頭企業(yè)強者恒強,。2019年銷售額超過百億元的醫(yī)藥集團合計銷售規(guī)模超過5400億元,,同比增長7.11%,占中國公立醫(yī)療機構(gòu)終端總銷售額的39.35%,。 表1:2019年中國公立醫(yī)療機構(gòu)終端TOP20集團 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 2019年銷售額TOP20醫(yī)藥集團合計銷售額超過4500億元,其中跨國藥企占8席,,國內(nèi)藥企占12席,。8家跨國藥企銷售額均呈現(xiàn)不同程度的增長,羅氏,、拜耳,、阿斯利康3家藥企增長率均超10%;12家國內(nèi)本土企業(yè)中,,3家藥企銷售額出現(xiàn)下滑,,石藥集團增速明顯,達24.2%,。 與2018年相比,,2019年銷售額TOP20醫(yī)藥集團名單不變,但排名出現(xiàn)不小變化,。阿斯利康反超輝瑞,,以371.83億元的銷售額排位第一;曲妥珠單抗,、利妥昔單抗,、貝伐珠單抗放量明顯,羅氏憑借這“三駕馬車”上升4個名次至第9位,;遠大集團,、石藥集團均上升3個名次,分別排在第8位,、第15位,。 >>>> TOP20治療類別 米內(nèi)網(wǎng)數(shù)據(jù)顯示,中國公立醫(yī)療機構(gòu)終端中,化學藥分為14個治療大類,,90個治療亞類,,5100多個通用名品種;中成藥分為13個治療大類,,74個治療亞類,,6000多個通用名品種,。 表2:2019年中國公立醫(yī)療機構(gòu)終端TOP20類別

來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 2019年銷售額TOP20醫(yī)藥集團合計銷售額超過4500億元,其中跨國藥企占8席,,國內(nèi)藥企占12席,。8家跨國藥企銷售額均呈現(xiàn)不同程度的增長,羅氏,、拜耳,、阿斯利康3家藥企增長率均超10%;12家國內(nèi)本土企業(yè)中,,3家藥企銷售額出現(xiàn)下滑,,石藥集團增速明顯,達24.2%,。 與2018年相比,,2019年銷售額TOP20醫(yī)藥集團名單不變,但排名出現(xiàn)不小變化,。阿斯利康反超輝瑞,,以371.83億元的銷售額排位第一;曲妥珠單抗,、利妥昔單抗,、貝伐珠單抗放量明顯,羅氏憑借這“三駕馬車”上升4個名次至第9位,;遠大集團,、石藥集團均上升3個名次,分別排在第8位,、第15位,。 >>>> TOP20治療類別 米內(nèi)網(wǎng)數(shù)據(jù)顯示,中國公立醫(yī)療機構(gòu)終端中,化學藥分為14個治療大類,,90個治療亞類,,5100多個通用名品種;中成藥分為13個治療大類,,74個治療亞類,,6000多個通用名品種,。 表2:2019年中國公立醫(yī)療機構(gòu)終端TOP20類別 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 中國公立醫(yī)療機構(gòu)終端以危、急,、重癥用藥類別為主,,且化學藥為“主力軍”。TOP20治療大類中有12個化學藥,,8個中成藥,。排位前三的治療大類分別為全身用抗感染藥物、消化系統(tǒng)及代謝藥,、抗腫瘤和免疫調(diào)節(jié)劑,,均屬于化學藥。中成藥重在調(diào)理,,因此在心腦血管疾病等慢性病及呼吸系統(tǒng)疾病等常見多發(fā)病方面表現(xiàn)較佳,。 12個化學藥治療大類銷售額均有不同程度的增長,抗腫瘤和免疫調(diào)節(jié)劑增速明顯,,達14.20%,,這主要得益于近幾年來獲批上市新品多,及抗癌藥醫(yī)保談判提高藥品的可及性,;與之形成鮮明對比的是:8個中成藥治療大類有多個出現(xiàn)負增長,,腫瘤疾病用藥下滑明顯,泌尿系統(tǒng)疾病用藥,、五官科用藥,、兒科用藥等增速較快。 >>>> TOP20品牌 受國家?guī)Я坎少?、重點監(jiān)控,、限抗限輸?shù)日哂绊懀?019年中國公立醫(yī)療機構(gòu)終端TOP20品牌名單及排名均出現(xiàn)變化。東陽光藥的可威(奧司他韋),、長春金賽藥業(yè)的賽增(重組人生長激素),、拜耳的拜新同(硝苯地平)躋身2019年TOP20品牌,2018年上榜的山東丹紅制藥的丹紅注射液,、輝瑞的絡活喜(氨氯地平),、信立泰的泰嘉(氯吡格雷)則出局。 表3:2019年中國公立醫(yī)療機構(gòu)終端TOP20品牌

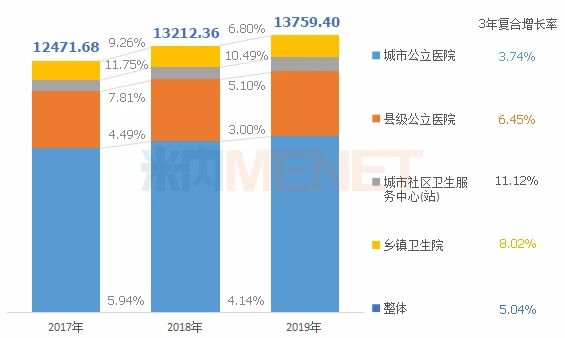

來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 中國公立醫(yī)療機構(gòu)終端以危、急,、重癥用藥類別為主,,且化學藥為“主力軍”。TOP20治療大類中有12個化學藥,,8個中成藥,。排位前三的治療大類分別為全身用抗感染藥物、消化系統(tǒng)及代謝藥,、抗腫瘤和免疫調(diào)節(jié)劑,,均屬于化學藥。中成藥重在調(diào)理,,因此在心腦血管疾病等慢性病及呼吸系統(tǒng)疾病等常見多發(fā)病方面表現(xiàn)較佳,。 12個化學藥治療大類銷售額均有不同程度的增長,抗腫瘤和免疫調(diào)節(jié)劑增速明顯,,達14.20%,,這主要得益于近幾年來獲批上市新品多,及抗癌藥醫(yī)保談判提高藥品的可及性,;與之形成鮮明對比的是:8個中成藥治療大類有多個出現(xiàn)負增長,,腫瘤疾病用藥下滑明顯,泌尿系統(tǒng)疾病用藥,、五官科用藥,、兒科用藥等增速較快。 >>>> TOP20品牌 受國家?guī)Я坎少?、重點監(jiān)控,、限抗限輸?shù)日哂绊懀?019年中國公立醫(yī)療機構(gòu)終端TOP20品牌名單及排名均出現(xiàn)變化。東陽光藥的可威(奧司他韋),、長春金賽藥業(yè)的賽增(重組人生長激素),、拜耳的拜新同(硝苯地平)躋身2019年TOP20品牌,2018年上榜的山東丹紅制藥的丹紅注射液,、輝瑞的絡活喜(氨氯地平),、信立泰的泰嘉(氯吡格雷)則出局。 表3:2019年中國公立醫(yī)療機構(gòu)終端TOP20品牌 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 TOP20品牌合計銷售額超過1000億元,,主要集中在降血脂,、降血糖、降血壓等慢病用藥及抗腫瘤,、抗感染等用藥領域,。阿斯利康的普米克令舒、輝瑞的立普妥,、諾和諾德的諾和銳位列前三,。 受4+7集采、重點監(jiān)控及醫(yī)保受限等政策影響,,輝瑞的立普妥及絡活喜,、賽諾菲的波立維、正大天晴的潤眾,、梧州制藥的血栓通,、上海綠谷制藥的丹參多酚酸鹽等品牌銷售額下滑,排名也跟著下降,。 在鼓勵創(chuàng)新及抗癌藥醫(yī)保談判作用下,,羅氏的赫賽汀、美羅華及安維汀,、石藥的恩必普,、揚子江的加羅寧等放量明顯;由于流感頻發(fā),,東陽光藥的可威增速迅猛,,增長率高達124.13%,排名由2018年的61位上升至2019年的第10位,。 >>>> 終端分析 中國公立醫(yī)療機構(gòu)終端含公立醫(yī)院(城市公立醫(yī)院市場,、縣級公立醫(yī)院市場)及公立基層醫(yī)療(城市社區(qū)衛(wèi)生服務中心/站市場、鄉(xiāng)鎮(zhèn)衛(wèi)生院市場)兩大終端四大市場,。 圖2:2017-2019年中國公立醫(yī)療機構(gòu)終端四大市場銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 TOP20品牌合計銷售額超過1000億元,,主要集中在降血脂,、降血糖、降血壓等慢病用藥及抗腫瘤,、抗感染等用藥領域,。阿斯利康的普米克令舒、輝瑞的立普妥,、諾和諾德的諾和銳位列前三,。 受4+7集采、重點監(jiān)控及醫(yī)保受限等政策影響,,輝瑞的立普妥及絡活喜,、賽諾菲的波立維、正大天晴的潤眾,、梧州制藥的血栓通,、上海綠谷制藥的丹參多酚酸鹽等品牌銷售額下滑,排名也跟著下降,。 在鼓勵創(chuàng)新及抗癌藥醫(yī)保談判作用下,,羅氏的赫賽汀、美羅華及安維汀,、石藥的恩必普,、揚子江的加羅寧等放量明顯;由于流感頻發(fā),,東陽光藥的可威增速迅猛,,增長率高達124.13%,排名由2018年的61位上升至2019年的第10位,。 >>>> 終端分析 中國公立醫(yī)療機構(gòu)終端含公立醫(yī)院(城市公立醫(yī)院市場,、縣級公立醫(yī)院市場)及公立基層醫(yī)療(城市社區(qū)衛(wèi)生服務中心/站市場、鄉(xiāng)鎮(zhèn)衛(wèi)生院市場)兩大終端四大市場,。 圖2:2017-2019年中國公立醫(yī)療機構(gòu)終端四大市場銷售情況(單位:億元) 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 隨著分級診療制度推進及企業(yè)逐漸重視基層市場,公立基層醫(yī)療終端藥品銷售額增速較快,,其中城市社區(qū)衛(wèi)生服務中心/站市場規(guī)模相對較小,,但藥品銷售額增速明顯快于其他三個市場。 圖3:2019年中國公立醫(yī)療機構(gòu)終端四大市場化學藥及中成藥銷售占比

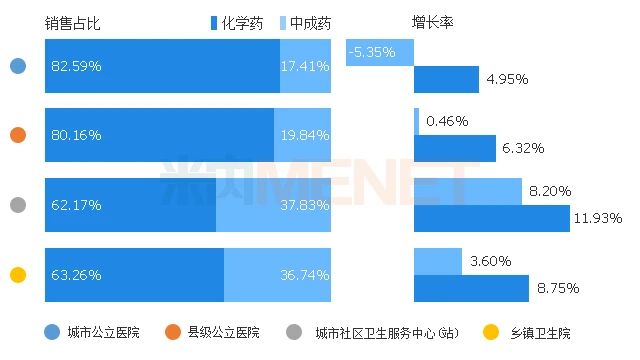

來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 隨著分級診療制度推進及企業(yè)逐漸重視基層市場,公立基層醫(yī)療終端藥品銷售額增速較快,,其中城市社區(qū)衛(wèi)生服務中心/站市場規(guī)模相對較小,,但藥品銷售額增速明顯快于其他三個市場。 圖3:2019年中國公立醫(yī)療機構(gòu)終端四大市場化學藥及中成藥銷售占比 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 化學藥在四大市場占比較高且呈逐年遞增的態(tài)勢,,2019年在城市公立醫(yī)院市場、縣級公立醫(yī)院市場占比均高達80%以上,;中成藥增長乏力,,在四大市場的增速均低于化學藥,且在公立醫(yī)院市場增速出現(xiàn)下滑。

來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 化學藥在四大市場占比較高且呈逐年遞增的態(tài)勢,,2019年在城市公立醫(yī)院市場、縣級公立醫(yī)院市場占比均高達80%以上,;中成藥增長乏力,,在四大市場的增速均低于化學藥,且在公立醫(yī)院市場增速出現(xiàn)下滑。

來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 自2015年開始,系列利好創(chuàng)新藥發(fā)展政策出臺,,為創(chuàng)新藥放量創(chuàng)造有利條件,,然而由于創(chuàng)新藥總體規(guī)模在整個公立醫(yī)療機構(gòu)用藥數(shù)據(jù)占比還很小,據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,,單抗和蛋白激酶抑制劑(主要是替尼類抗腫瘤藥)總額僅400億元左右,,再加上近二十年審批的各類新藥(不含已過專利期原研藥)合計不足1000億元,只占到公立醫(yī)療機構(gòu)藥品終端總銷售額13759.4億元的7.3%左右,,因此貢獻增速有限,,而占據(jù)主流的仿制藥受帶量采購、重點監(jiān)控目錄等政策影響,,增速下滑明顯,,使得整個化藥市場增速持續(xù)放緩,。 近年來受醫(yī)保政策調(diào)整、醫(yī)院合理用藥政策逐步細化等影響,,口服中成藥市場增速持續(xù)放緩,,中藥注射劑市場下滑明顯,整個中成藥市場在2019年首次出現(xiàn)負增長,。 中國公立醫(yī)療機構(gòu)終端藥品市場解析 >>>> TOP20醫(yī)藥集團 在系列政策及并購行為作用下,,中國公立醫(yī)療機構(gòu)終端藥品市場集中度持續(xù)提升,龍頭企業(yè)強者恒強,。2019年銷售額超過百億元的醫(yī)藥集團合計銷售規(guī)模超過5400億元,,同比增長7.11%,占中國公立醫(yī)療機構(gòu)終端總銷售額的39.35%,。 表1:2019年中國公立醫(yī)療機構(gòu)終端TOP20集團 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 2019年銷售額TOP20醫(yī)藥集團合計銷售額超過4500億元,其中跨國藥企占8席,,國內(nèi)藥企占12席,。8家跨國藥企銷售額均呈現(xiàn)不同程度的增長,羅氏,、拜耳,、阿斯利康3家藥企增長率均超10%;12家國內(nèi)本土企業(yè)中,,3家藥企銷售額出現(xiàn)下滑,,石藥集團增速明顯,達24.2%,。 與2018年相比,,2019年銷售額TOP20醫(yī)藥集團名單不變,但排名出現(xiàn)不小變化,。阿斯利康反超輝瑞,,以371.83億元的銷售額排位第一;曲妥珠單抗,、利妥昔單抗,、貝伐珠單抗放量明顯,羅氏憑借這“三駕馬車”上升4個名次至第9位,;遠大集團,、石藥集團均上升3個名次,分別排在第8位,、第15位,。 >>>> TOP20治療類別 米內(nèi)網(wǎng)數(shù)據(jù)顯示,中國公立醫(yī)療機構(gòu)終端中,化學藥分為14個治療大類,,90個治療亞類,,5100多個通用名品種;中成藥分為13個治療大類,,74個治療亞類,,6000多個通用名品種,。 表2:2019年中國公立醫(yī)療機構(gòu)終端TOP20類別 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 中國公立醫(yī)療機構(gòu)終端以危、急,、重癥用藥類別為主,,且化學藥為“主力軍”。TOP20治療大類中有12個化學藥,,8個中成藥,。排位前三的治療大類分別為全身用抗感染藥物、消化系統(tǒng)及代謝藥,、抗腫瘤和免疫調(diào)節(jié)劑,,均屬于化學藥。中成藥重在調(diào)理,,因此在心腦血管疾病等慢性病及呼吸系統(tǒng)疾病等常見多發(fā)病方面表現(xiàn)較佳,。 12個化學藥治療大類銷售額均有不同程度的增長,抗腫瘤和免疫調(diào)節(jié)劑增速明顯,,達14.20%,,這主要得益于近幾年來獲批上市新品多,及抗癌藥醫(yī)保談判提高藥品的可及性,;與之形成鮮明對比的是:8個中成藥治療大類有多個出現(xiàn)負增長,,腫瘤疾病用藥下滑明顯,泌尿系統(tǒng)疾病用藥,、五官科用藥,、兒科用藥等增速較快。 >>>> TOP20品牌 受國家?guī)Я坎少?、重點監(jiān)控,、限抗限輸?shù)日哂绊懀?019年中國公立醫(yī)療機構(gòu)終端TOP20品牌名單及排名均出現(xiàn)變化。東陽光藥的可威(奧司他韋),、長春金賽藥業(yè)的賽增(重組人生長激素),、拜耳的拜新同(硝苯地平)躋身2019年TOP20品牌,2018年上榜的山東丹紅制藥的丹紅注射液,、輝瑞的絡活喜(氨氯地平),、信立泰的泰嘉(氯吡格雷)則出局。 表3:2019年中國公立醫(yī)療機構(gòu)終端TOP20品牌 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 TOP20品牌合計銷售額超過1000億元,,主要集中在降血脂,、降血糖、降血壓等慢病用藥及抗腫瘤,、抗感染等用藥領域,。阿斯利康的普米克令舒、輝瑞的立普妥,、諾和諾德的諾和銳位列前三,。 受4+7集采、重點監(jiān)控及醫(yī)保受限等政策影響,,輝瑞的立普妥及絡活喜,、賽諾菲的波立維、正大天晴的潤眾,、梧州制藥的血栓通,、上海綠谷制藥的丹參多酚酸鹽等品牌銷售額下滑,排名也跟著下降,。 在鼓勵創(chuàng)新及抗癌藥醫(yī)保談判作用下,,羅氏的赫賽汀、美羅華及安維汀,、石藥的恩必普,、揚子江的加羅寧等放量明顯;由于流感頻發(fā),,東陽光藥的可威增速迅猛,,增長率高達124.13%,排名由2018年的61位上升至2019年的第10位,。 >>>> 終端分析 中國公立醫(yī)療機構(gòu)終端含公立醫(yī)院(城市公立醫(yī)院市場,、縣級公立醫(yī)院市場)及公立基層醫(yī)療(城市社區(qū)衛(wèi)生服務中心/站市場、鄉(xiāng)鎮(zhèn)衛(wèi)生院市場)兩大終端四大市場,。 圖2:2017-2019年中國公立醫(yī)療機構(gòu)終端四大市場銷售情況(單位:億元) 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 隨著分級診療制度推進及企業(yè)逐漸重視基層市場,公立基層醫(yī)療終端藥品銷售額增速較快,,其中城市社區(qū)衛(wèi)生服務中心/站市場規(guī)模相對較小,,但藥品銷售額增速明顯快于其他三個市場。 圖3:2019年中國公立醫(yī)療機構(gòu)終端四大市場化學藥及中成藥銷售占比 來源:米內(nèi)網(wǎng)終端格局數(shù)據(jù)庫,,以平均零售價統(tǒng)計 化學藥在四大市場占比較高且呈逐年遞增的態(tài)勢,,2019年在城市公立醫(yī)院市場、縣級公立醫(yī)院市場占比均高達80%以上,;中成藥增長乏力,,在四大市場的增速均低于化學藥,且在公立醫(yī)院市場增速出現(xiàn)下滑。