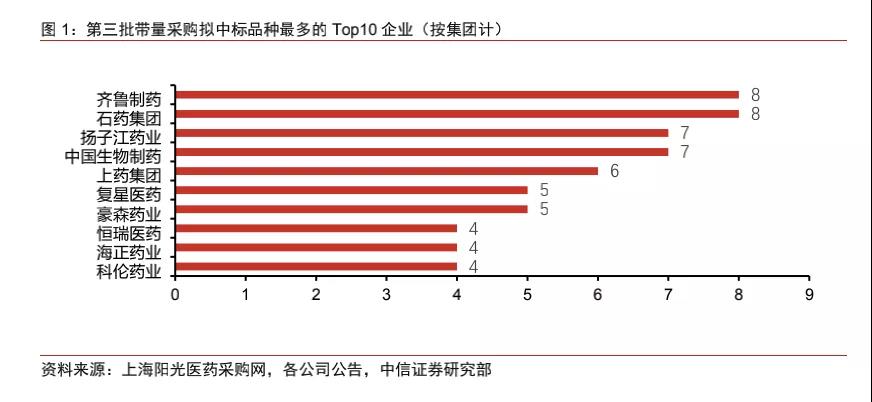

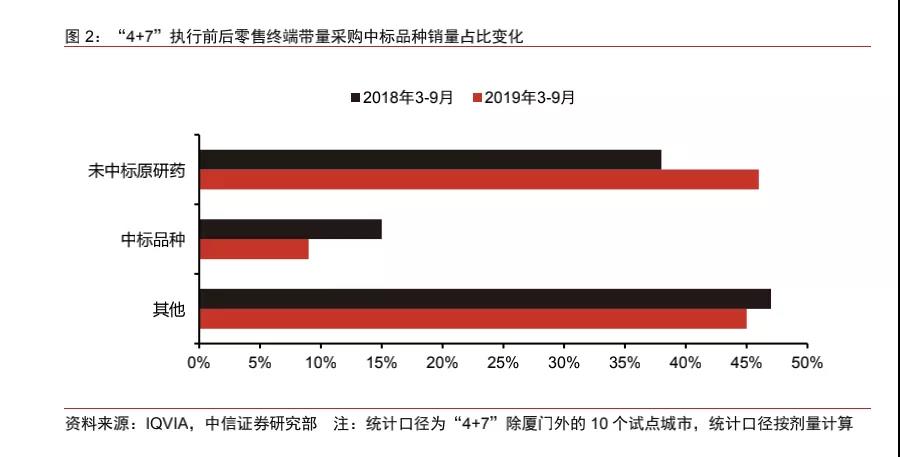

潤寶醫(yī)療網(wǎng)8月26日訊 24日,上海聯(lián)采辦正式公布第三批全國藥品集中采購中選結(jié)果的通知,。誕生多個“一毛品種”的第三批帶量采購已經(jīng)塵埃落定,。通知顯示,此次集采共涉及56個品種,,最終拉米夫定成唯一流標(biāo)品種,;參與的194家企業(yè)中擬中選企業(yè)為125家,擬中選藥品品規(guī)191個,,平均降價53%,,最高降幅達(dá)95以上。 從第一批因醫(yī)保局“靈魂式砍價”讓帶量采購獲得全民關(guān)注,,到第三批集采,,已經(jīng)貢獻(xiàn)了多個行業(yè)10萬+的帶量采購,估計(jì)以后威力不會這么猛了,。 醫(yī)藥人心里明白,,這已經(jīng)是行業(yè)大勢所趨,要么主動接受并深度參與,,要么有足夠的實(shí)力,,也能如這次備受關(guān)注的原研外企那般“傲嬌”陪跑。從第一批帶量采購,,到集采擴(kuò)圍,,以及不間斷的地方集采,已經(jīng)打過多次“預(yù)防針”的市場,,對集采帶來的影響正在逐漸“脫敏”,。 未來,除了少數(shù)壁壘高,、競爭格局較好的品種外,,仿制藥的高毛利時代已經(jīng)一去不復(fù)返了。興業(yè)證券認(rèn)為,,大部分仿制藥都要通過集采實(shí)現(xiàn)以價換量,,轉(zhuǎn)為低毛利品種。我國仿制藥市場逐步和海外趨同,。國內(nèi)藥企只有在產(chǎn)品研發(fā),、質(zhì)量上不斷提升,適應(yīng)產(chǎn)業(yè)轉(zhuǎn)型升級的發(fā)展趨勢,,才有更好的出路,。 01 重塑公立醫(yī)院用藥格局 集采的市場洗牌效應(yīng)已經(jīng)顯現(xiàn),。第三批集采中,不少押注創(chuàng)新藥的龍頭企業(yè)均收獲不菲,。從已經(jīng)中標(biāo)的企業(yè)來看,,研發(fā)實(shí)力較強(qiáng)的龍頭藥企入圍品種較多。如,,齊魯制藥和石藥集團(tuán)各入選了 8 個品種,;揚(yáng)子江藥業(yè)和中國生物制藥入選了7個;上藥集團(tuán)(上海醫(yī)藥)入選 6 個,、復(fù)星醫(yī)藥和豪森藥業(yè) (翰森制藥)各入選 5 個,、恒瑞醫(yī)藥、海正藥業(yè)及科倫藥業(yè)各入選 4 個,。 其中恒瑞醫(yī)藥,、復(fù)星醫(yī)藥、中國生物制藥,、翰森制藥和石藥集團(tuán)均是市值千億以上的創(chuàng)新藥龍頭藥企,,年研發(fā)投入費(fèi)用達(dá) 20-40 億元,已有多個仿制藥通過一致性評價,。  本次集采大多數(shù)品種中,,此前多數(shù)原研外企憑借先發(fā)優(yōu)勢、品牌效應(yīng)和更好的療效均占據(jù)市場較大份額,。東莞證券數(shù)據(jù)顯示,,本次集采涉及輝瑞和默沙東5個品種,諾華,、阿斯利康,、禮來和優(yōu)時比涉及3個品種,安斯泰來和施貴寶涉及2個品種,。 而此次跨國藥企的參與度明顯不及前兩批集采,,共有3家外資企業(yè)入圍,分別為衛(wèi)材(甲鈷胺片),、輝瑞(利奈唑胺片),、優(yōu)時比(左乙拉西坦),其中部分品種降幅超過90%,。而4+7擴(kuò)圍時外資中選品種7個,,第二批集采外資中選品種5個。 這也意味著,,跨國藥企開始主動放棄集采市場。根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),,第三批集采的56個品種2019年在中國公立醫(yī)療機(jī)構(gòu)終端合計(jì)銷售額超過540億元,。根據(jù)涉及品種首年約定采購量及最高有效申報價,,第三批集采涉及的最高約定采購金額約為226.4億元。此次外資企業(yè)的選擇,,無疑將有助于國內(nèi)仿制藥企穩(wěn)定公立醫(yī)院市場份額,。 以卡倍他濱和阿那曲唑片這兩個醫(yī)院銷量大品種為例,根據(jù) PDB 樣本醫(yī)院數(shù)據(jù),,2019 年銷售額分別為 10.08 億元,、4.23 億元,其中羅氏和阿斯利康分別占 75.14%和 87.43%市場份額,,而本次采購羅氏和阿斯利康均以遠(yuǎn)高于最高有效申報價落標(biāo),,中標(biāo)的內(nèi)資藥企將瓜分公立醫(yī)院用藥的大蛋糕,市場格局將發(fā)生大幅改變,。 02 深挖院外零售渠道 隨著集采持續(xù)推進(jìn),,以藥店為代表的院外市場渠道將成為外資原研和未中標(biāo)企業(yè)關(guān)注的焦點(diǎn)。 中信證券認(rèn)為,,集采對龍頭連鎖藥店的影響有限,。在第一、二批集采實(shí)際降幅分別為 52%,、53%的前提下,,一心堂、老百姓第一,、二批集采同通用名品種銷售額分別實(shí)現(xiàn)10%,、20%左右的同比增長。 益豐大藥房連鎖股份有限公司董事長高毅也在西普會上稱,,集采早期對大的連鎖藥店影響不大,。一方面是中標(biāo)的品種供不應(yīng)求時,對于患者來說藥店是一個選擇渠道,,同時連鎖藥店還可以享受處方外流的紅利,,另外,沒有中標(biāo)的區(qū)域還可以按照原來的價格銷售,。 另外,, IQVIA 統(tǒng)計(jì)顯示,“4+7”執(zhí)行后未中標(biāo)外資原研藥在零售終端銷量占比由 38%提升至 46%,,中標(biāo)品種由15%降至 9%,。

本次集采大多數(shù)品種中,,此前多數(shù)原研外企憑借先發(fā)優(yōu)勢、品牌效應(yīng)和更好的療效均占據(jù)市場較大份額,。東莞證券數(shù)據(jù)顯示,,本次集采涉及輝瑞和默沙東5個品種,諾華,、阿斯利康,、禮來和優(yōu)時比涉及3個品種,安斯泰來和施貴寶涉及2個品種,。 而此次跨國藥企的參與度明顯不及前兩批集采,,共有3家外資企業(yè)入圍,分別為衛(wèi)材(甲鈷胺片),、輝瑞(利奈唑胺片),、優(yōu)時比(左乙拉西坦),其中部分品種降幅超過90%,。而4+7擴(kuò)圍時外資中選品種7個,,第二批集采外資中選品種5個。 這也意味著,,跨國藥企開始主動放棄集采市場。根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),,第三批集采的56個品種2019年在中國公立醫(yī)療機(jī)構(gòu)終端合計(jì)銷售額超過540億元,。根據(jù)涉及品種首年約定采購量及最高有效申報價,,第三批集采涉及的最高約定采購金額約為226.4億元。此次外資企業(yè)的選擇,,無疑將有助于國內(nèi)仿制藥企穩(wěn)定公立醫(yī)院市場份額,。 以卡倍他濱和阿那曲唑片這兩個醫(yī)院銷量大品種為例,根據(jù) PDB 樣本醫(yī)院數(shù)據(jù),,2019 年銷售額分別為 10.08 億元,、4.23 億元,其中羅氏和阿斯利康分別占 75.14%和 87.43%市場份額,,而本次采購羅氏和阿斯利康均以遠(yuǎn)高于最高有效申報價落標(biāo),,中標(biāo)的內(nèi)資藥企將瓜分公立醫(yī)院用藥的大蛋糕,市場格局將發(fā)生大幅改變,。 02 深挖院外零售渠道 隨著集采持續(xù)推進(jìn),,以藥店為代表的院外市場渠道將成為外資原研和未中標(biāo)企業(yè)關(guān)注的焦點(diǎn)。 中信證券認(rèn)為,,集采對龍頭連鎖藥店的影響有限,。在第一、二批集采實(shí)際降幅分別為 52%,、53%的前提下,,一心堂、老百姓第一,、二批集采同通用名品種銷售額分別實(shí)現(xiàn)10%,、20%左右的同比增長。 益豐大藥房連鎖股份有限公司董事長高毅也在西普會上稱,,集采早期對大的連鎖藥店影響不大,。一方面是中標(biāo)的品種供不應(yīng)求時,對于患者來說藥店是一個選擇渠道,,同時連鎖藥店還可以享受處方外流的紅利,,另外,沒有中標(biāo)的區(qū)域還可以按照原來的價格銷售,。 另外,, IQVIA 統(tǒng)計(jì)顯示,“4+7”執(zhí)行后未中標(biāo)外資原研藥在零售終端銷量占比由 38%提升至 46%,,中標(biāo)品種由15%降至 9%,。  而對于患者來說,只能通過零售藥房來購買非中標(biāo)的品種,,尤其是那些原研藥,。急需滿足的患者需求,加上非藥品品種的快速增長,中信證券認(rèn)為藥店品類數(shù)量將有望超過醫(yī)療機(jī)構(gòu),,且處方藥的銷量和客流量也將顯著提升,。 而在這種境況下,藥店和藥企正在探索一種雙贏的合作方式,。 中信證券調(diào)研顯示,,陜西省老百姓在2019 年3月執(zhí)行 4+7 帶量采購后,截至 11 月底中標(biāo)品種(同品同規(guī)同廠)銷售額及毛利額分別下降約 500/200 萬元,。 而與原研廠家深化合作(包括推出大包裝,、降價及返利等方式)效果顯著。2020H1 老百姓第一二批集采帶量采購?fù)ㄓ妹贩N毛利率僅下降 0.4PCT(其中落標(biāo)原研品種毛利率反從 0 提升至 15%),,零售藥店終端價值進(jìn)一步顯現(xiàn),。

而對于患者來說,只能通過零售藥房來購買非中標(biāo)的品種,,尤其是那些原研藥,。急需滿足的患者需求,加上非藥品品種的快速增長,中信證券認(rèn)為藥店品類數(shù)量將有望超過醫(yī)療機(jī)構(gòu),,且處方藥的銷量和客流量也將顯著提升,。 而在這種境況下,藥店和藥企正在探索一種雙贏的合作方式,。 中信證券調(diào)研顯示,,陜西省老百姓在2019 年3月執(zhí)行 4+7 帶量采購后,截至 11 月底中標(biāo)品種(同品同規(guī)同廠)銷售額及毛利額分別下降約 500/200 萬元,。 而與原研廠家深化合作(包括推出大包裝,、降價及返利等方式)效果顯著。2020H1 老百姓第一二批集采帶量采購?fù)ㄓ妹贩N毛利率僅下降 0.4PCT(其中落標(biāo)原研品種毛利率反從 0 提升至 15%),,零售藥店終端價值進(jìn)一步顯現(xiàn),。

本次集采大多數(shù)品種中,,此前多數(shù)原研外企憑借先發(fā)優(yōu)勢、品牌效應(yīng)和更好的療效均占據(jù)市場較大份額,。東莞證券數(shù)據(jù)顯示,,本次集采涉及輝瑞和默沙東5個品種,諾華,、阿斯利康,、禮來和優(yōu)時比涉及3個品種,安斯泰來和施貴寶涉及2個品種,。 而此次跨國藥企的參與度明顯不及前兩批集采,,共有3家外資企業(yè)入圍,分別為衛(wèi)材(甲鈷胺片),、輝瑞(利奈唑胺片),、優(yōu)時比(左乙拉西坦),其中部分品種降幅超過90%,。而4+7擴(kuò)圍時外資中選品種7個,,第二批集采外資中選品種5個。 這也意味著,,跨國藥企開始主動放棄集采市場。根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),,第三批集采的56個品種2019年在中國公立醫(yī)療機(jī)構(gòu)終端合計(jì)銷售額超過540億元,。根據(jù)涉及品種首年約定采購量及最高有效申報價,,第三批集采涉及的最高約定采購金額約為226.4億元。此次外資企業(yè)的選擇,,無疑將有助于國內(nèi)仿制藥企穩(wěn)定公立醫(yī)院市場份額,。 以卡倍他濱和阿那曲唑片這兩個醫(yī)院銷量大品種為例,根據(jù) PDB 樣本醫(yī)院數(shù)據(jù),,2019 年銷售額分別為 10.08 億元,、4.23 億元,其中羅氏和阿斯利康分別占 75.14%和 87.43%市場份額,,而本次采購羅氏和阿斯利康均以遠(yuǎn)高于最高有效申報價落標(biāo),,中標(biāo)的內(nèi)資藥企將瓜分公立醫(yī)院用藥的大蛋糕,市場格局將發(fā)生大幅改變,。 02 深挖院外零售渠道 隨著集采持續(xù)推進(jìn),,以藥店為代表的院外市場渠道將成為外資原研和未中標(biāo)企業(yè)關(guān)注的焦點(diǎn)。 中信證券認(rèn)為,,集采對龍頭連鎖藥店的影響有限,。在第一、二批集采實(shí)際降幅分別為 52%,、53%的前提下,,一心堂、老百姓第一,、二批集采同通用名品種銷售額分別實(shí)現(xiàn)10%,、20%左右的同比增長。 益豐大藥房連鎖股份有限公司董事長高毅也在西普會上稱,,集采早期對大的連鎖藥店影響不大,。一方面是中標(biāo)的品種供不應(yīng)求時,對于患者來說藥店是一個選擇渠道,,同時連鎖藥店還可以享受處方外流的紅利,,另外,沒有中標(biāo)的區(qū)域還可以按照原來的價格銷售,。 另外,, IQVIA 統(tǒng)計(jì)顯示,“4+7”執(zhí)行后未中標(biāo)外資原研藥在零售終端銷量占比由 38%提升至 46%,,中標(biāo)品種由15%降至 9%,。 而對于患者來說,只能通過零售藥房來購買非中標(biāo)的品種,,尤其是那些原研藥,。急需滿足的患者需求,加上非藥品品種的快速增長,中信證券認(rèn)為藥店品類數(shù)量將有望超過醫(yī)療機(jī)構(gòu),,且處方藥的銷量和客流量也將顯著提升,。 而在這種境況下,藥店和藥企正在探索一種雙贏的合作方式,。 中信證券調(diào)研顯示,,陜西省老百姓在2019 年3月執(zhí)行 4+7 帶量采購后,截至 11 月底中標(biāo)品種(同品同規(guī)同廠)銷售額及毛利額分別下降約 500/200 萬元,。 而與原研廠家深化合作(包括推出大包裝,、降價及返利等方式)效果顯著。2020H1 老百姓第一二批集采帶量采購?fù)ㄓ妹贩N毛利率僅下降 0.4PCT(其中落標(biāo)原研品種毛利率反從 0 提升至 15%),,零售藥店終端價值進(jìn)一步顯現(xiàn),。