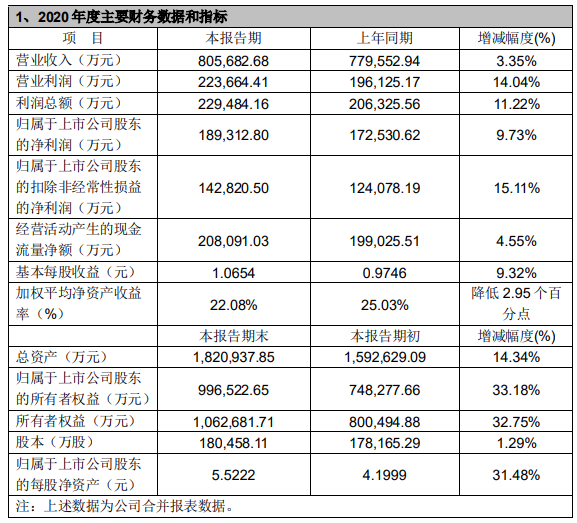

醫(yī)療器械行業(yè)正值黃金期 凈利潤增速超2500%,知名械企年報業(yè)績出爐 日前,,據(jù)同花順iFinD數(shù)據(jù)統(tǒng)計顯示,,截止到4月12日,已經(jīng)有33家醫(yī)療器械上市公司披露了2020年年報,。 從已經(jīng)披露的財報中可以看出,,受新冠疫情影響,2020年我國醫(yī)療器械行業(yè)得到了快速發(fā)展,,整體業(yè)績表現(xiàn)較好,。 統(tǒng)計顯示,受益于核酸檢測試劑,、相關設備等產(chǎn)品及服務銷售收入暴增,,圣湘生物2020年實現(xiàn)營業(yè)收入47.63億元,較上年增長1203.53%,;歸屬于母公司的凈利潤26.17億元,,較上年增長6527.90%。 此外,,碩世生物,、奧泰生物、迪安診斷等企業(yè)均因核酸檢測需求大增實現(xiàn)業(yè)績大幅增長,。 一次性手套龍頭公司英科醫(yī)療2020年實現(xiàn)營業(yè)收入138.37億元,,較上年增長564.29%;歸屬于上市公司股東的凈利潤70.07億元,,較上年增長3829.56%,。該公司表示,公司的發(fā)展主要得益于防疫物資一次性手套需求在全球范圍內激增,。 此前,,在醫(yī)療器械企業(yè)披露的2020年年報業(yè)績預告中,,已經(jīng)有不少械企的市值超過千億元,。其中,,同樣因受益于新冠疫情帶動的檢測試劑需求量大幅增加,達安基因,、東方生物兩家醫(yī)療器械企業(yè)的凈利潤最高增長幅度超過10倍,。  預計2021年市場規(guī)模達8336億元 醫(yī)療器械步入黃金時代 近年來,由于政策扶持,、企業(yè)創(chuàng)新發(fā)展迅速,,醫(yī)療器械行業(yè)一直處于高速發(fā)展時期。此前更是有業(yè)內人士表示,,醫(yī)療器械產(chǎn)業(yè)正迎來黃金十年,。 就在近日,國家藥品監(jiān)督管理局副局長徐景和也在公開發(fā)言中表示,,我國醫(yī)療器械產(chǎn)業(yè)已進入蓬勃發(fā)展的“黃金期”,。 現(xiàn)階段,全國有醫(yī)療器械生產(chǎn)企業(yè)2.5萬多家,,經(jīng)營企業(yè)89.7萬多家,。2019年全國醫(yī)療器械主營業(yè)收入達到7200多億元,約占全球醫(yī)療器械市場規(guī)模的20%,。市場數(shù)據(jù)更是顯示,,預計2021年我國醫(yī)療器械市場規(guī)模將達到8336億元。 值得注意的是,,在2020年的企業(yè)業(yè)績年報中,,多個醫(yī)療器械企業(yè)更是表示,未來將加大技術創(chuàng)新投入,,進一步推動高新科技發(fā)展,,繼續(xù)加強新產(chǎn)品的開發(fā),提升產(chǎn)品性能,,加快產(chǎn)品的升級迭代,。 可以說,新冠疫情的到來,,給全球醫(yī)療能力帶來考驗的同時,,無疑也是加快了醫(yī)療器械行業(yè)發(fā)展的進程,給產(chǎn)業(yè)帶來了一定程度的利好,。 對于即將到來的黃金十年,,有業(yè)內人士預測,未來醫(yī)療器械產(chǎn)業(yè)的主要爆發(fā)點可能會出現(xiàn)在家用醫(yī)療器械,、免疫診斷,、康復輔助器具等。 部分國內醫(yī)療器械企業(yè)2020年業(yè)績報告一覽 排名不分前后 部分械企因年報仍未公布暫不在列 圣湘生物 2020年度實現(xiàn)營業(yè)總收入 47.67億元,較上年同期增長1,204.67%,;實現(xiàn)歸屬于母公司所有者的凈利潤26.16億元,,較上年同期增長6,526.24%。 年報顯示,,報告期內,,公司積極應對全球疫情的爆發(fā),構建起了全場景化新冠檢測整體解決方案,。其新冠核酸檢測試劑,、核酸檢測儀器、相關耗材,、檢驗服務等產(chǎn)品及服務的銷售業(yè)績取得重大突破,。 同時,公司儀器銷售及裝機增長進一步帶動公司全線試劑的增量銷售,。2020年公司全年儀器累計發(fā)貨 6,122 臺,,加速提升了全線產(chǎn)品的市場占有率。 達安基因 2020年,,達安基因營業(yè)收入為53.45億元,,同比增長386.7%;凈利潤24.33億元,,同比增長2539.66%,。 達安基因以分子診斷技術為主導,業(yè)務覆蓋臨床檢驗試劑和儀器的研發(fā),、生產(chǎn),、銷售以及醫(yī)學獨立實驗室臨床檢驗服務。 受新型冠狀病毒肺炎疫情影響,,2020年市場對新型冠狀病毒(2019-nCoV)核酸檢測試劑盒及核酸檢測儀器,、相關耗材的需求量大幅度增長,對公司業(yè)績產(chǎn)生了積極影響,。 樂普醫(yī)療 報告期內,,公司實現(xiàn)營業(yè)收入 805682.68萬元,較上年同期增長 3.35%,;營業(yè)利潤223664.41萬元,,較上年同期增長14.04%;利潤總額 229484.16 萬元,,較上年同期增長11.22%,。

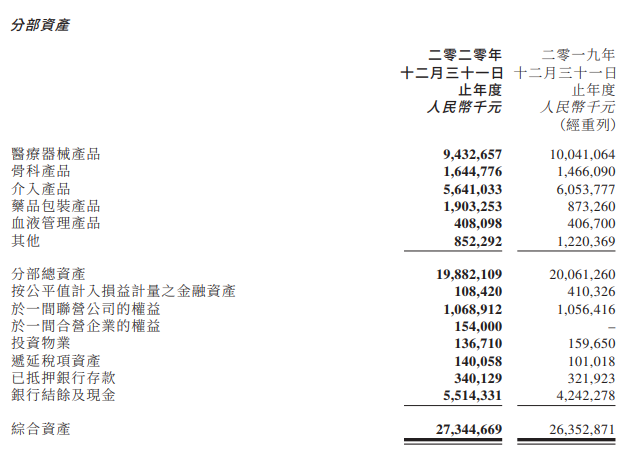

預計2021年市場規(guī)模達8336億元 醫(yī)療器械步入黃金時代 近年來,由于政策扶持,、企業(yè)創(chuàng)新發(fā)展迅速,,醫(yī)療器械行業(yè)一直處于高速發(fā)展時期。此前更是有業(yè)內人士表示,,醫(yī)療器械產(chǎn)業(yè)正迎來黃金十年,。 就在近日,國家藥品監(jiān)督管理局副局長徐景和也在公開發(fā)言中表示,,我國醫(yī)療器械產(chǎn)業(yè)已進入蓬勃發(fā)展的“黃金期”,。 現(xiàn)階段,全國有醫(yī)療器械生產(chǎn)企業(yè)2.5萬多家,,經(jīng)營企業(yè)89.7萬多家,。2019年全國醫(yī)療器械主營業(yè)收入達到7200多億元,約占全球醫(yī)療器械市場規(guī)模的20%,。市場數(shù)據(jù)更是顯示,,預計2021年我國醫(yī)療器械市場規(guī)模將達到8336億元。 值得注意的是,,在2020年的企業(yè)業(yè)績年報中,,多個醫(yī)療器械企業(yè)更是表示,未來將加大技術創(chuàng)新投入,,進一步推動高新科技發(fā)展,,繼續(xù)加強新產(chǎn)品的開發(fā),提升產(chǎn)品性能,,加快產(chǎn)品的升級迭代,。 可以說,新冠疫情的到來,,給全球醫(yī)療能力帶來考驗的同時,,無疑也是加快了醫(yī)療器械行業(yè)發(fā)展的進程,給產(chǎn)業(yè)帶來了一定程度的利好,。 對于即將到來的黃金十年,,有業(yè)內人士預測,未來醫(yī)療器械產(chǎn)業(yè)的主要爆發(fā)點可能會出現(xiàn)在家用醫(yī)療器械,、免疫診斷,、康復輔助器具等。 部分國內醫(yī)療器械企業(yè)2020年業(yè)績報告一覽 排名不分前后 部分械企因年報仍未公布暫不在列 圣湘生物 2020年度實現(xiàn)營業(yè)總收入 47.67億元,較上年同期增長1,204.67%,;實現(xiàn)歸屬于母公司所有者的凈利潤26.16億元,,較上年同期增長6,526.24%。 年報顯示,,報告期內,,公司積極應對全球疫情的爆發(fā),構建起了全場景化新冠檢測整體解決方案,。其新冠核酸檢測試劑,、核酸檢測儀器、相關耗材,、檢驗服務等產(chǎn)品及服務的銷售業(yè)績取得重大突破,。 同時,公司儀器銷售及裝機增長進一步帶動公司全線試劑的增量銷售,。2020年公司全年儀器累計發(fā)貨 6,122 臺,,加速提升了全線產(chǎn)品的市場占有率。 達安基因 2020年,,達安基因營業(yè)收入為53.45億元,,同比增長386.7%;凈利潤24.33億元,,同比增長2539.66%,。 達安基因以分子診斷技術為主導,業(yè)務覆蓋臨床檢驗試劑和儀器的研發(fā),、生產(chǎn),、銷售以及醫(yī)學獨立實驗室臨床檢驗服務。 受新型冠狀病毒肺炎疫情影響,,2020年市場對新型冠狀病毒(2019-nCoV)核酸檢測試劑盒及核酸檢測儀器,、相關耗材的需求量大幅度增長,對公司業(yè)績產(chǎn)生了積極影響,。 樂普醫(yī)療 報告期內,,公司實現(xiàn)營業(yè)收入 805682.68萬元,較上年同期增長 3.35%,;營業(yè)利潤223664.41萬元,,較上年同期增長14.04%;利潤總額 229484.16 萬元,,較上年同期增長11.22%,。  作為心血管領域全產(chǎn)業(yè)鏈的龍頭之一的樂普,醫(yī)療器械業(yè)務主要由心血管產(chǎn)業(yè)平臺,、外科&血液產(chǎn)業(yè)平臺,、診斷試劑產(chǎn)業(yè)平臺,、家用&智能醫(yī)療器械四大平臺構成,旗下產(chǎn)品包括冠脈藥物支架,、球囊,、起搏器、封堵器,、心臟瓣膜,、血管造影機,、IVD設備及診斷試劑,、外科器械、人工智能心電設備和家用智能醫(yī)療器械等,。 年報顯示,,2020年公司整體實現(xiàn)了各項主要指標的增長。前三季度經(jīng)營穩(wěn)定增長,;四季度由于國家組織冠脈支架集中帶量采購對公司的業(yè)績產(chǎn)生了較大的沖擊,,同時公司加大創(chuàng)新產(chǎn)品研發(fā)投入,對四季度業(yè)績帶來了虧損,。 微創(chuàng)醫(yī)療 2020年度微創(chuàng)醫(yī)療實現(xiàn)營業(yè)收入6.487億美元,,同比下降18.2%,凈虧損1.913億美元,。 據(jù)悉,,微創(chuàng)醫(yī)療現(xiàn)有八大業(yè)務單元,包括了心血管介入,、骨科,、心律管理、大動脈及外周介入,、神經(jīng)介入,、心臟瓣膜、手術機器人,、外科器械,。 其中營業(yè)收入的占比構成為骨科:31.1%;心律管理業(yè)務:27.8%,;心血管介入產(chǎn)品:22.3%,;大動脈及外周血管介:10.6%;神經(jīng)介入:5.1%,;心臟瓣膜:2.3%,;外科器械:0.7% 雖然2020年是微創(chuàng)醫(yī)療近十年來首次在營收和凈利潤上均出現(xiàn)負增長,但在心臟瓣膜,、神經(jīng)介入和大動脈及外周血管介入業(yè)務三個業(yè)務單元實現(xiàn)了增長,。 業(yè)績下降主要原因: (1)受新型冠狀病毒肺炎疫情影響醫(yī)療機構門診量及手術量銳減,導致報告期內植入類器械銷售收入的同比下降; ?。?)受四季度中國冠脈支架集中帶量采購政策的影響,,對渠道中已售但未植入支架產(chǎn)品參照2021年執(zhí)行價格所計提的價格補貼調整; ?。?)報告期內,,根據(jù)股份獎勵計劃對若干雇員包括一名執(zhí)行董事授予激勵股票所確認的成本; ?。?)未有上年同期處置上海微創(chuàng)電生理醫(yī)療科技股份有限公司部分股權獲取的一次性投資收益,。 威高 2020年,威高集團業(yè)績收入約人民幣11345252000元(二零一九年:約人民幣10,383,885,000元),,較上一年度增長9.3%,;利潤收入人民幣2030137000元(二零一九年:約人民幣1849936000元),較上一年度增長9.7%,。

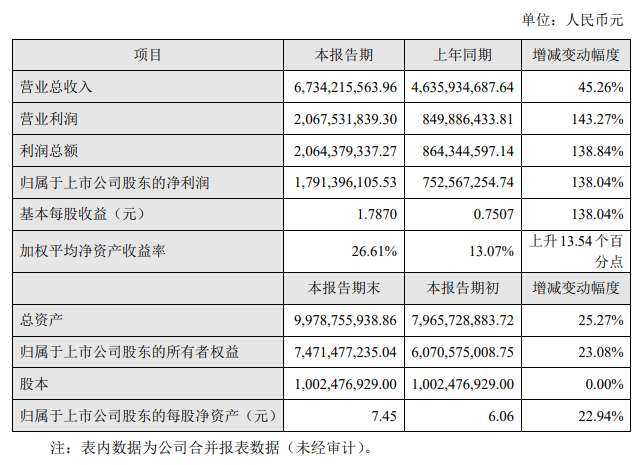

作為心血管領域全產(chǎn)業(yè)鏈的龍頭之一的樂普,醫(yī)療器械業(yè)務主要由心血管產(chǎn)業(yè)平臺,、外科&血液產(chǎn)業(yè)平臺,、診斷試劑產(chǎn)業(yè)平臺,、家用&智能醫(yī)療器械四大平臺構成,旗下產(chǎn)品包括冠脈藥物支架,、球囊,、起搏器、封堵器,、心臟瓣膜,、血管造影機,、IVD設備及診斷試劑,、外科器械、人工智能心電設備和家用智能醫(yī)療器械等,。 年報顯示,,2020年公司整體實現(xiàn)了各項主要指標的增長。前三季度經(jīng)營穩(wěn)定增長,;四季度由于國家組織冠脈支架集中帶量采購對公司的業(yè)績產(chǎn)生了較大的沖擊,,同時公司加大創(chuàng)新產(chǎn)品研發(fā)投入,對四季度業(yè)績帶來了虧損,。 微創(chuàng)醫(yī)療 2020年度微創(chuàng)醫(yī)療實現(xiàn)營業(yè)收入6.487億美元,,同比下降18.2%,凈虧損1.913億美元,。 據(jù)悉,,微創(chuàng)醫(yī)療現(xiàn)有八大業(yè)務單元,包括了心血管介入,、骨科,、心律管理、大動脈及外周介入,、神經(jīng)介入,、心臟瓣膜、手術機器人,、外科器械,。 其中營業(yè)收入的占比構成為骨科:31.1%;心律管理業(yè)務:27.8%,;心血管介入產(chǎn)品:22.3%,;大動脈及外周血管介:10.6%;神經(jīng)介入:5.1%,;心臟瓣膜:2.3%,;外科器械:0.7% 雖然2020年是微創(chuàng)醫(yī)療近十年來首次在營收和凈利潤上均出現(xiàn)負增長,但在心臟瓣膜,、神經(jīng)介入和大動脈及外周血管介入業(yè)務三個業(yè)務單元實現(xiàn)了增長,。 業(yè)績下降主要原因: (1)受新型冠狀病毒肺炎疫情影響醫(yī)療機構門診量及手術量銳減,導致報告期內植入類器械銷售收入的同比下降; ?。?)受四季度中國冠脈支架集中帶量采購政策的影響,,對渠道中已售但未植入支架產(chǎn)品參照2021年執(zhí)行價格所計提的價格補貼調整; ?。?)報告期內,,根據(jù)股份獎勵計劃對若干雇員包括一名執(zhí)行董事授予激勵股票所確認的成本; ?。?)未有上年同期處置上海微創(chuàng)電生理醫(yī)療科技股份有限公司部分股權獲取的一次性投資收益,。 威高 2020年,威高集團業(yè)績收入約人民幣11345252000元(二零一九年:約人民幣10,383,885,000元),,較上一年度增長9.3%,;利潤收入人民幣2030137000元(二零一九年:約人民幣1849936000元),較上一年度增長9.7%,。  據(jù)年報顯示,,威高集團目前主營業(yè)務分為醫(yī)療器械產(chǎn)品、骨科產(chǎn)品,、介入產(chǎn)品,、藥品包裝產(chǎn)品、血液管理產(chǎn)品及其他6大板塊,。 其中: 臨床護理業(yè)務營業(yè)額約為人民幣4267450000元,,較去年增長0.3%。憑借豐富產(chǎn)品組合,,彌補了新冠疫情臨床開放受限所導致的需求下降,,繼續(xù)于該領域市場保持優(yōu)勢地位; 藥品包裝業(yè)務營業(yè)額約為人民幣1693798000元,,較去年增長32.2%,,仍保持強勁增長勢頭。預充式注射器進一步擴大在生物制藥包裝領域的市場影響力,,全力保證新冠疫苗注射器的供應,,形成廣泛客戶基礎; 骨科業(yè)務營業(yè)收入約為人民幣1747774000元,,較去年增長12.4%,,通過進一步鞏固在脊柱領域的市場地位、加大關節(jié)產(chǎn)品市場推廣,,以及渠道下沉,、搭建物流平臺等措施,較好的拉動銷售增長,; 介入業(yè)務營業(yè)額約為人民幣1611583000元,,較去年下降2.7%,,主要是美國愛瑯公司受全球疫情影響,銷售下降,。集團利用資源擴大美國愛瑯產(chǎn)品在中國市場的銷售取得顯著進展,。 2020年,威高集團在研發(fā)上的總開支約為人民幣411,404,000元(二零一九年:約人民幣406,363,000元),,占收入的3.63%(二零一九年:3.91%),。 魚躍醫(yī)療 2020年,魚躍醫(yī)療公司實現(xiàn)營業(yè)總收入 67.34 億元,,較上年同期增長 45.26%,,實現(xiàn)營業(yè)

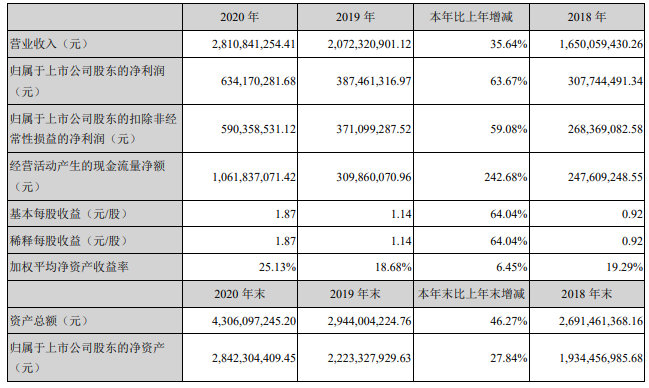

據(jù)年報顯示,,威高集團目前主營業(yè)務分為醫(yī)療器械產(chǎn)品、骨科產(chǎn)品,、介入產(chǎn)品,、藥品包裝產(chǎn)品、血液管理產(chǎn)品及其他6大板塊,。 其中: 臨床護理業(yè)務營業(yè)額約為人民幣4267450000元,,較去年增長0.3%。憑借豐富產(chǎn)品組合,,彌補了新冠疫情臨床開放受限所導致的需求下降,,繼續(xù)于該領域市場保持優(yōu)勢地位; 藥品包裝業(yè)務營業(yè)額約為人民幣1693798000元,,較去年增長32.2%,,仍保持強勁增長勢頭。預充式注射器進一步擴大在生物制藥包裝領域的市場影響力,,全力保證新冠疫苗注射器的供應,,形成廣泛客戶基礎; 骨科業(yè)務營業(yè)收入約為人民幣1747774000元,,較去年增長12.4%,,通過進一步鞏固在脊柱領域的市場地位、加大關節(jié)產(chǎn)品市場推廣,,以及渠道下沉,、搭建物流平臺等措施,較好的拉動銷售增長,; 介入業(yè)務營業(yè)額約為人民幣1611583000元,,較去年下降2.7%,,主要是美國愛瑯公司受全球疫情影響,銷售下降,。集團利用資源擴大美國愛瑯產(chǎn)品在中國市場的銷售取得顯著進展,。 2020年,威高集團在研發(fā)上的總開支約為人民幣411,404,000元(二零一九年:約人民幣406,363,000元),,占收入的3.63%(二零一九年:3.91%),。 魚躍醫(yī)療 2020年,魚躍醫(yī)療公司實現(xiàn)營業(yè)總收入 67.34 億元,,較上年同期增長 45.26%,,實現(xiàn)營業(yè)  年報顯示,報告期內,,公司制氧機,、電子血壓計,、血糖儀及試紙等主要產(chǎn)品繼續(xù)保持良好增長,,部分核心業(yè)務增幅較大,各產(chǎn)品銷售工作全面提升,,其中海外銷售業(yè)績突出,,業(yè)務規(guī)模成倍增長,除妥善完成了大量海外訂單的對接統(tǒng)籌工作外,,亦建立,、拓寬了海外銷售渠道,品牌影響力得到加深,,為長期業(yè)務開展提供了可能,。 線上平臺業(yè)績表現(xiàn)同樣亮眼,同比增速超過 30%,,線下平臺持續(xù)推進終端精細化策略,,克服疫情負面影響,增速穩(wěn)定,。 據(jù)悉,,魚躍醫(yī)療產(chǎn)品主要集中在醫(yī)用呼吸與供氧、家用醫(yī)療及慢病管理,、院內外消毒感控,、手術與眼科器械及中醫(yī)器械等領域。 萬孚生物 2020年,,萬孚生物營業(yè)收入為2810841254.41元,,同比增長35.64%;凈利潤達634170281.68元,,同比增長了63.67.

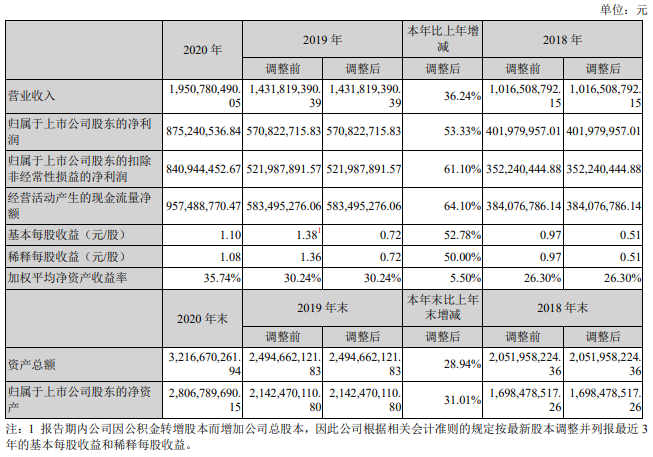

年報顯示,報告期內,,公司制氧機,、電子血壓計,、血糖儀及試紙等主要產(chǎn)品繼續(xù)保持良好增長,,部分核心業(yè)務增幅較大,各產(chǎn)品銷售工作全面提升,,其中海外銷售業(yè)績突出,,業(yè)務規(guī)模成倍增長,除妥善完成了大量海外訂單的對接統(tǒng)籌工作外,,亦建立,、拓寬了海外銷售渠道,品牌影響力得到加深,,為長期業(yè)務開展提供了可能,。 線上平臺業(yè)績表現(xiàn)同樣亮眼,同比增速超過 30%,,線下平臺持續(xù)推進終端精細化策略,,克服疫情負面影響,增速穩(wěn)定,。 據(jù)悉,,魚躍醫(yī)療產(chǎn)品主要集中在醫(yī)用呼吸與供氧、家用醫(yī)療及慢病管理,、院內外消毒感控,、手術與眼科器械及中醫(yī)器械等領域。 萬孚生物 2020年,,萬孚生物營業(yè)收入為2810841254.41元,,同比增長35.64%;凈利潤達634170281.68元,,同比增長了63.67.  年報顯示,,萬孚生物公司現(xiàn)有免疫膠體金技術平臺,、免疫熒光技術平臺、電化學技術平臺,、 干式生化技術平臺,、化學發(fā)光技術平臺、分子診斷技術平臺,、病理診斷技術平臺,,以及儀器技術平臺和生物原材料平臺共九大平臺。 依托上述九大技術平臺,,萬孚生物形成了心腦血管疾病,、炎癥、腫瘤,、傳染病,、毒檢(藥物濫用)、 優(yōu)生優(yōu)育等檢驗領域的豐富產(chǎn)品線,。 2020年,,萬孚生物主要業(yè)績驅動因素主要有以下幾點原因: 分級診療、醫(yī)療資源下沉促進POCT行業(yè)快速增長 胸痛中心建設拉動公司心腦血管疾病產(chǎn)品的銷售 臨床科室對POCT產(chǎn)品的需求強勁 受新冠疫情影響帶動的業(yè)績發(fā)展 不斷推陳出新的產(chǎn)品管線 持續(xù)深化的市場開拓 人力資源不斷強化 至本運作為公司業(yè)務發(fā)展助力 公司“生態(tài)圈”的戰(zhàn)略布局 健帆生物 2020年,,健帆生物營業(yè)收入為195078.05 萬元,,同比增加36.24%;凈利潤為87524.05萬元,,同比增長53.33%,。

年報顯示,,萬孚生物公司現(xiàn)有免疫膠體金技術平臺,、免疫熒光技術平臺、電化學技術平臺,、 干式生化技術平臺,、化學發(fā)光技術平臺、分子診斷技術平臺,、病理診斷技術平臺,,以及儀器技術平臺和生物原材料平臺共九大平臺。 依托上述九大技術平臺,,萬孚生物形成了心腦血管疾病,、炎癥、腫瘤,、傳染病,、毒檢(藥物濫用)、 優(yōu)生優(yōu)育等檢驗領域的豐富產(chǎn)品線,。 2020年,,萬孚生物主要業(yè)績驅動因素主要有以下幾點原因: 分級診療、醫(yī)療資源下沉促進POCT行業(yè)快速增長 胸痛中心建設拉動公司心腦血管疾病產(chǎn)品的銷售 臨床科室對POCT產(chǎn)品的需求強勁 受新冠疫情影響帶動的業(yè)績發(fā)展 不斷推陳出新的產(chǎn)品管線 持續(xù)深化的市場開拓 人力資源不斷強化 至本運作為公司業(yè)務發(fā)展助力 公司“生態(tài)圈”的戰(zhàn)略布局 健帆生物 2020年,,健帆生物營業(yè)收入為195078.05 萬元,,同比增加36.24%;凈利潤為87524.05萬元,,同比增長53.33%,。  年報介紹,健帆生物作為具有創(chuàng)新技術的血液凈化產(chǎn)品提供商,,主要從事血液灌流相關產(chǎn)品及設備的研發(fā),、生產(chǎn)與銷售,旗下產(chǎn)品包括一次性使用血液灌流器,、一次性使用血漿膽紅素吸附器,、DNA免疫吸附柱、血液透析粉液及血液凈化設備等,。 關于業(yè)績增長情況,,健帆生物表示,2020年新冠疫情肆虐全球,,健帆生物憑借公司產(chǎn)品在危重癥領域的顯著治療效果,,轉危為機。公司的技術或產(chǎn)品不斷寫入了國內外“新型冠狀病毒肺炎診療方案或指南”,,品牌形象得到了提升,。 在研發(fā)上,2020年,,健帆生物在研發(fā)投入 8,075.93 萬元,,同比增加 17.98%,,占公司營業(yè)總收入的 4.14%。

年報介紹,健帆生物作為具有創(chuàng)新技術的血液凈化產(chǎn)品提供商,,主要從事血液灌流相關產(chǎn)品及設備的研發(fā),、生產(chǎn)與銷售,旗下產(chǎn)品包括一次性使用血液灌流器,、一次性使用血漿膽紅素吸附器,、DNA免疫吸附柱、血液透析粉液及血液凈化設備等,。 關于業(yè)績增長情況,,健帆生物表示,2020年新冠疫情肆虐全球,,健帆生物憑借公司產(chǎn)品在危重癥領域的顯著治療效果,,轉危為機。公司的技術或產(chǎn)品不斷寫入了國內外“新型冠狀病毒肺炎診療方案或指南”,,品牌形象得到了提升,。 在研發(fā)上,2020年,,健帆生物在研發(fā)投入 8,075.93 萬元,,同比增加 17.98%,,占公司營業(yè)總收入的 4.14%。

預計2021年市場規(guī)模達8336億元 醫(yī)療器械步入黃金時代 近年來,由于政策扶持,、企業(yè)創(chuàng)新發(fā)展迅速,,醫(yī)療器械行業(yè)一直處于高速發(fā)展時期。此前更是有業(yè)內人士表示,,醫(yī)療器械產(chǎn)業(yè)正迎來黃金十年,。 就在近日,國家藥品監(jiān)督管理局副局長徐景和也在公開發(fā)言中表示,,我國醫(yī)療器械產(chǎn)業(yè)已進入蓬勃發(fā)展的“黃金期”,。 現(xiàn)階段,全國有醫(yī)療器械生產(chǎn)企業(yè)2.5萬多家,,經(jīng)營企業(yè)89.7萬多家,。2019年全國醫(yī)療器械主營業(yè)收入達到7200多億元,約占全球醫(yī)療器械市場規(guī)模的20%,。市場數(shù)據(jù)更是顯示,,預計2021年我國醫(yī)療器械市場規(guī)模將達到8336億元。 值得注意的是,,在2020年的企業(yè)業(yè)績年報中,,多個醫(yī)療器械企業(yè)更是表示,未來將加大技術創(chuàng)新投入,,進一步推動高新科技發(fā)展,,繼續(xù)加強新產(chǎn)品的開發(fā),提升產(chǎn)品性能,,加快產(chǎn)品的升級迭代,。 可以說,新冠疫情的到來,,給全球醫(yī)療能力帶來考驗的同時,,無疑也是加快了醫(yī)療器械行業(yè)發(fā)展的進程,給產(chǎn)業(yè)帶來了一定程度的利好,。 對于即將到來的黃金十年,,有業(yè)內人士預測,未來醫(yī)療器械產(chǎn)業(yè)的主要爆發(fā)點可能會出現(xiàn)在家用醫(yī)療器械,、免疫診斷,、康復輔助器具等。 部分國內醫(yī)療器械企業(yè)2020年業(yè)績報告一覽 排名不分前后 部分械企因年報仍未公布暫不在列 圣湘生物 2020年度實現(xiàn)營業(yè)總收入 47.67億元,較上年同期增長1,204.67%,;實現(xiàn)歸屬于母公司所有者的凈利潤26.16億元,,較上年同期增長6,526.24%。 年報顯示,,報告期內,,公司積極應對全球疫情的爆發(fā),構建起了全場景化新冠檢測整體解決方案,。其新冠核酸檢測試劑,、核酸檢測儀器、相關耗材,、檢驗服務等產(chǎn)品及服務的銷售業(yè)績取得重大突破,。 同時,公司儀器銷售及裝機增長進一步帶動公司全線試劑的增量銷售,。2020年公司全年儀器累計發(fā)貨 6,122 臺,,加速提升了全線產(chǎn)品的市場占有率。 達安基因 2020年,,達安基因營業(yè)收入為53.45億元,,同比增長386.7%;凈利潤24.33億元,,同比增長2539.66%,。 達安基因以分子診斷技術為主導,業(yè)務覆蓋臨床檢驗試劑和儀器的研發(fā),、生產(chǎn),、銷售以及醫(yī)學獨立實驗室臨床檢驗服務。 受新型冠狀病毒肺炎疫情影響,,2020年市場對新型冠狀病毒(2019-nCoV)核酸檢測試劑盒及核酸檢測儀器,、相關耗材的需求量大幅度增長,對公司業(yè)績產(chǎn)生了積極影響,。 樂普醫(yī)療 報告期內,,公司實現(xiàn)營業(yè)收入 805682.68萬元,較上年同期增長 3.35%,;營業(yè)利潤223664.41萬元,,較上年同期增長14.04%;利潤總額 229484.16 萬元,,較上年同期增長11.22%,。 作為心血管領域全產(chǎn)業(yè)鏈的龍頭之一的樂普,醫(yī)療器械業(yè)務主要由心血管產(chǎn)業(yè)平臺,、外科&血液產(chǎn)業(yè)平臺,、診斷試劑產(chǎn)業(yè)平臺,、家用&智能醫(yī)療器械四大平臺構成,旗下產(chǎn)品包括冠脈藥物支架,、球囊,、起搏器、封堵器,、心臟瓣膜,、血管造影機,、IVD設備及診斷試劑,、外科器械、人工智能心電設備和家用智能醫(yī)療器械等,。 年報顯示,,2020年公司整體實現(xiàn)了各項主要指標的增長。前三季度經(jīng)營穩(wěn)定增長,;四季度由于國家組織冠脈支架集中帶量采購對公司的業(yè)績產(chǎn)生了較大的沖擊,,同時公司加大創(chuàng)新產(chǎn)品研發(fā)投入,對四季度業(yè)績帶來了虧損,。 微創(chuàng)醫(yī)療 2020年度微創(chuàng)醫(yī)療實現(xiàn)營業(yè)收入6.487億美元,,同比下降18.2%,凈虧損1.913億美元,。 據(jù)悉,,微創(chuàng)醫(yī)療現(xiàn)有八大業(yè)務單元,包括了心血管介入,、骨科,、心律管理、大動脈及外周介入,、神經(jīng)介入,、心臟瓣膜、手術機器人,、外科器械,。 其中營業(yè)收入的占比構成為骨科:31.1%;心律管理業(yè)務:27.8%,;心血管介入產(chǎn)品:22.3%,;大動脈及外周血管介:10.6%;神經(jīng)介入:5.1%,;心臟瓣膜:2.3%,;外科器械:0.7% 雖然2020年是微創(chuàng)醫(yī)療近十年來首次在營收和凈利潤上均出現(xiàn)負增長,但在心臟瓣膜,、神經(jīng)介入和大動脈及外周血管介入業(yè)務三個業(yè)務單元實現(xiàn)了增長,。 業(yè)績下降主要原因: (1)受新型冠狀病毒肺炎疫情影響醫(yī)療機構門診量及手術量銳減,導致報告期內植入類器械銷售收入的同比下降; ?。?)受四季度中國冠脈支架集中帶量采購政策的影響,,對渠道中已售但未植入支架產(chǎn)品參照2021年執(zhí)行價格所計提的價格補貼調整; ?。?)報告期內,,根據(jù)股份獎勵計劃對若干雇員包括一名執(zhí)行董事授予激勵股票所確認的成本; ?。?)未有上年同期處置上海微創(chuàng)電生理醫(yī)療科技股份有限公司部分股權獲取的一次性投資收益,。 威高 2020年,威高集團業(yè)績收入約人民幣11345252000元(二零一九年:約人民幣10,383,885,000元),,較上一年度增長9.3%,;利潤收入人民幣2030137000元(二零一九年:約人民幣1849936000元),較上一年度增長9.7%,。 據(jù)年報顯示,,威高集團目前主營業(yè)務分為醫(yī)療器械產(chǎn)品、骨科產(chǎn)品,、介入產(chǎn)品,、藥品包裝產(chǎn)品、血液管理產(chǎn)品及其他6大板塊,。 其中: 臨床護理業(yè)務營業(yè)額約為人民幣4267450000元,,較去年增長0.3%。憑借豐富產(chǎn)品組合,,彌補了新冠疫情臨床開放受限所導致的需求下降,,繼續(xù)于該領域市場保持優(yōu)勢地位; 藥品包裝業(yè)務營業(yè)額約為人民幣1693798000元,,較去年增長32.2%,,仍保持強勁增長勢頭。預充式注射器進一步擴大在生物制藥包裝領域的市場影響力,,全力保證新冠疫苗注射器的供應,,形成廣泛客戶基礎; 骨科業(yè)務營業(yè)收入約為人民幣1747774000元,,較去年增長12.4%,,通過進一步鞏固在脊柱領域的市場地位、加大關節(jié)產(chǎn)品市場推廣,,以及渠道下沉,、搭建物流平臺等措施,較好的拉動銷售增長,; 介入業(yè)務營業(yè)額約為人民幣1611583000元,,較去年下降2.7%,,主要是美國愛瑯公司受全球疫情影響,銷售下降,。集團利用資源擴大美國愛瑯產(chǎn)品在中國市場的銷售取得顯著進展,。 2020年,威高集團在研發(fā)上的總開支約為人民幣411,404,000元(二零一九年:約人民幣406,363,000元),,占收入的3.63%(二零一九年:3.91%),。 魚躍醫(yī)療 2020年,魚躍醫(yī)療公司實現(xiàn)營業(yè)總收入 67.34 億元,,較上年同期增長 45.26%,,實現(xiàn)營業(yè) 年報顯示,報告期內,,公司制氧機,、電子血壓計,、血糖儀及試紙等主要產(chǎn)品繼續(xù)保持良好增長,,部分核心業(yè)務增幅較大,各產(chǎn)品銷售工作全面提升,,其中海外銷售業(yè)績突出,,業(yè)務規(guī)模成倍增長,除妥善完成了大量海外訂單的對接統(tǒng)籌工作外,,亦建立,、拓寬了海外銷售渠道,品牌影響力得到加深,,為長期業(yè)務開展提供了可能,。 線上平臺業(yè)績表現(xiàn)同樣亮眼,同比增速超過 30%,,線下平臺持續(xù)推進終端精細化策略,,克服疫情負面影響,增速穩(wěn)定,。 據(jù)悉,,魚躍醫(yī)療產(chǎn)品主要集中在醫(yī)用呼吸與供氧、家用醫(yī)療及慢病管理,、院內外消毒感控,、手術與眼科器械及中醫(yī)器械等領域。 萬孚生物 2020年,,萬孚生物營業(yè)收入為2810841254.41元,,同比增長35.64%;凈利潤達634170281.68元,,同比增長了63.67. 年報顯示,,萬孚生物公司現(xiàn)有免疫膠體金技術平臺,、免疫熒光技術平臺、電化學技術平臺,、 干式生化技術平臺,、化學發(fā)光技術平臺、分子診斷技術平臺,、病理診斷技術平臺,,以及儀器技術平臺和生物原材料平臺共九大平臺。 依托上述九大技術平臺,,萬孚生物形成了心腦血管疾病,、炎癥、腫瘤,、傳染病,、毒檢(藥物濫用)、 優(yōu)生優(yōu)育等檢驗領域的豐富產(chǎn)品線,。 2020年,,萬孚生物主要業(yè)績驅動因素主要有以下幾點原因: 分級診療、醫(yī)療資源下沉促進POCT行業(yè)快速增長 胸痛中心建設拉動公司心腦血管疾病產(chǎn)品的銷售 臨床科室對POCT產(chǎn)品的需求強勁 受新冠疫情影響帶動的業(yè)績發(fā)展 不斷推陳出新的產(chǎn)品管線 持續(xù)深化的市場開拓 人力資源不斷強化 至本運作為公司業(yè)務發(fā)展助力 公司“生態(tài)圈”的戰(zhàn)略布局 健帆生物 2020年,,健帆生物營業(yè)收入為195078.05 萬元,,同比增加36.24%;凈利潤為87524.05萬元,,同比增長53.33%,。 年報介紹,健帆生物作為具有創(chuàng)新技術的血液凈化產(chǎn)品提供商,,主要從事血液灌流相關產(chǎn)品及設備的研發(fā),、生產(chǎn)與銷售,旗下產(chǎn)品包括一次性使用血液灌流器,、一次性使用血漿膽紅素吸附器,、DNA免疫吸附柱、血液透析粉液及血液凈化設備等,。 關于業(yè)績增長情況,,健帆生物表示,2020年新冠疫情肆虐全球,,健帆生物憑借公司產(chǎn)品在危重癥領域的顯著治療效果,,轉危為機。公司的技術或產(chǎn)品不斷寫入了國內外“新型冠狀病毒肺炎診療方案或指南”,,品牌形象得到了提升,。 在研發(fā)上,2020年,,健帆生物在研發(fā)投入 8,075.93 萬元,,同比增加 17.98%,,占公司營業(yè)總收入的 4.14%。