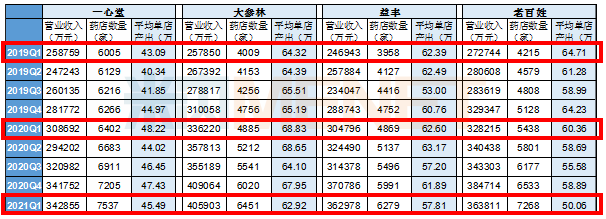

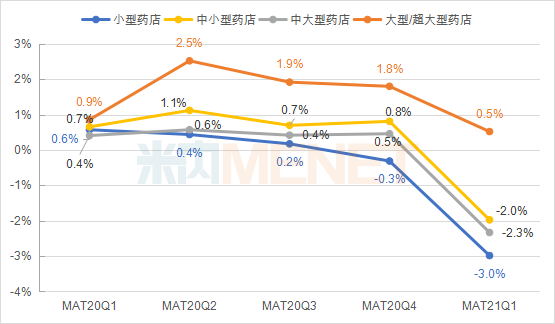

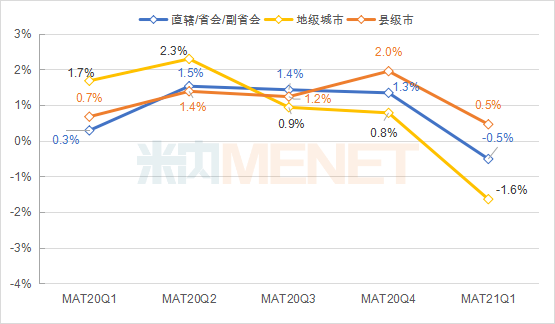

醫(yī)藥網(wǎng)6月3日訊 日前,,四大上市連鎖公司披露2021年一季度季報,四大連鎖營業(yè)收入與同期相比均有不同程度上升,,但平均單店產(chǎn)出均低于去年同期,。這些下滑可能來自哪里呢?是什么品類產(chǎn)品,?是什么類型的藥店,?是什么類型的城市?有沒有可以帶來貢獻(xiàn)的產(chǎn)品或區(qū)域呢,?帶著以上問題,,米內(nèi)網(wǎng)從零售監(jiān)測系統(tǒng)(RDM)抽取三年連續(xù)報數(shù)上萬家藥店的數(shù)據(jù)一探究竟。 四大上市連鎖公司平均單產(chǎn)下滑 四大上市連鎖公司2021年一季度季報透露的營業(yè)收入與同期相比均有不同程度上升,,增長似乎不錯,,但結(jié)合藥店數(shù)量細(xì)分析,這些增長貢獻(xiàn)部分有可能是藥店數(shù)量增長或老店營增所帶來的,。粗略地將營業(yè)收入除以藥店數(shù)量(含加盟店)分析其平均單店產(chǎn)出情況可以發(fā)現(xiàn),,四大連鎖的平均單產(chǎn)均有不同程度下滑,四大連鎖2021年一季度的平均單店產(chǎn)出均低于去年同期,,這主要是2020年疫情——醫(yī)療器械,、消毒用品等產(chǎn)品銷售導(dǎo)致單店產(chǎn)出較高,如拋除這一因素,,用2021年一季度與2019年一季度相比,,可以看出除一心堂外,其它三大連鎖2021年一季度平均單店產(chǎn)出均低于2019年一季度,。那么這些下滑可能來自哪里呢,?是什么品類產(chǎn)品?是什么類型的藥店,?是什么類型的城市,?有沒有可以帶來貢獻(xiàn)的產(chǎn)品或區(qū)域呢? 表1:四大上市連鎖2019-2021年一季度平均單店產(chǎn)出分析 注:藥店數(shù)量含直營店與加盟店數(shù)量 數(shù)據(jù)來源:上市公司季報、半年報,、年報 強者恒強,,弱者恒弱 依據(jù)藥店年銷售額可將藥店分成四大類型,分別是小型藥店(銷售年規(guī)模≤100萬元),、中小型藥店(100萬元<銷售年規(guī)模≤300萬元),、中大型藥店(300萬元<銷售年規(guī)模≤500萬元)及大型/超大型藥店(銷售年規(guī)模>500萬元)。從圖1銷售趨勢圖來看,,不管是哪一類型藥店,,2021年一季度增長趨勢均呈下滑之態(tài)勢,其中中,、小型藥店下滑最為明顯,,出現(xiàn)負(fù)增長態(tài)勢,,這與一季度春節(jié),,以及防疫產(chǎn)品銷售回落有關(guān),而大型與超大型藥店增長幅度雖然收窄,,但仍為正增長的態(tài)勢,。從不同城市級別來看(見圖2),縣級城市的增長趨勢好于非縣級城市,,呈正增長趨勢,,但漲幅有所收窄,而地級城市在2021年一季度的增長趨勢令人擔(dān)憂,。 圖1:各類規(guī)模藥店(含藥品與非藥品)季度銷售趨勢

注:藥店數(shù)量含直營店與加盟店數(shù)量 數(shù)據(jù)來源:上市公司季報、半年報,、年報 強者恒強,,弱者恒弱 依據(jù)藥店年銷售額可將藥店分成四大類型,分別是小型藥店(銷售年規(guī)模≤100萬元),、中小型藥店(100萬元<銷售年規(guī)模≤300萬元),、中大型藥店(300萬元<銷售年規(guī)模≤500萬元)及大型/超大型藥店(銷售年規(guī)模>500萬元)。從圖1銷售趨勢圖來看,,不管是哪一類型藥店,,2021年一季度增長趨勢均呈下滑之態(tài)勢,其中中,、小型藥店下滑最為明顯,,出現(xiàn)負(fù)增長態(tài)勢,,這與一季度春節(jié),,以及防疫產(chǎn)品銷售回落有關(guān),而大型與超大型藥店增長幅度雖然收窄,,但仍為正增長的態(tài)勢,。從不同城市級別來看(見圖2),縣級城市的增長趨勢好于非縣級城市,,呈正增長趨勢,,但漲幅有所收窄,而地級城市在2021年一季度的增長趨勢令人擔(dān)憂,。 圖1:各類規(guī)模藥店(含藥品與非藥品)季度銷售趨勢 MAT:前向滾動12個月加和總計 銷售趨勢:環(huán)比增長率 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 圖2:不同城市級別藥店(含藥品與非藥品)季度銷售趨勢

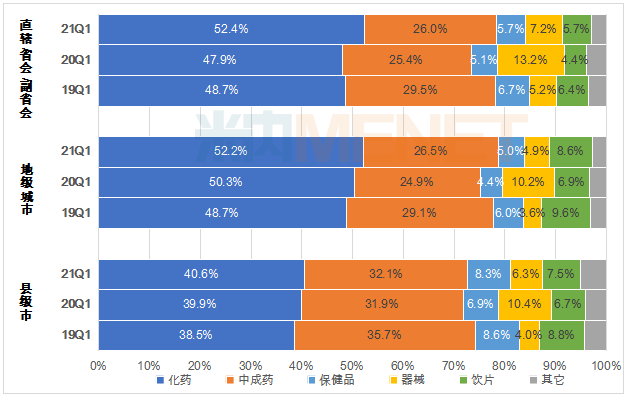

MAT:前向滾動12個月加和總計 銷售趨勢:環(huán)比增長率 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 圖2:不同城市級別藥店(含藥品與非藥品)季度銷售趨勢 MAT:前向滾動12個月加和總計 銷售趨勢:環(huán)比增長率 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 在實體藥店的產(chǎn)品經(jīng)營中,,不管哪種規(guī)模類型或不同城市級別的藥店,藥品均為主銷品種,,占比超過七成,。從時間對比來看,2019年-2021年一季度,,化學(xué)藥份額仍在不斷攀升之中,,這主要是得益于重病用藥(如抗腫瘤用藥)、慢病用藥,、維礦類藥品等藥品的銷售帶動,;2020年一季度受疫情影響,感冒,、止咳,、退燒藥不得進(jìn)行銷售,中成藥份額有明顯萎縮,,到了2021年一季度,,中成藥份額雖有回升,但仍未能達(dá)到2019年一季度之占比,,市場恢復(fù)仍有待時日,。藥品銷售占比高的藥店分別出現(xiàn)在大型/超大型藥店和小型藥店,,2021年一季度的占比分別為80.3%與78.2%,雖然大型藥店與小型藥店藥品占比相差無幾,,但藥品的結(jié)構(gòu)卻大相徑庭,,對于大型/超大型藥店而言,化藥及處方藥占主導(dǎo)地位,,對于小藥店而言,,化學(xué)藥與中成藥平分秋色,非處方藥占比略勝一籌,。從城市級別來分析,,地級及以上城市是化學(xué)藥的主戰(zhàn)場,化學(xué)藥的份額均超過50%,,相對而言,,縣級市中成藥的占比則高于地級以上城市,2019-2021年一季度的份額均超過30%,。 在疫情防護(hù)成為常態(tài)化后,,器械類的銷售份額較2020年一季度有明顯回落,但仍高于2019年一季度,。對保健品,、飲片而言,其份額較2020年一季度回升,,雖低于2019年一季度,,但銷售有上升之勢,消費者保健,、養(yǎng)生意識加強,,仍有發(fā)展空間可拓。不同規(guī)模類型的藥店,,經(jīng)營品類特征略有差異,。像大型/超大型藥店,中藥飲片和器械是不可忽略的品類,;中大型藥店的保健品,、器械和飲片,在2021年一季度幾乎同等重要,;對于中小型藥店和小型藥店,,器械和保健品則是可以提升盈利的重要品類。從城市級別來看,,保健品在縣級城市的比重均高于地級以上城市,,這與各地的醫(yī)保政策松緊程度(有些地區(qū)要求醫(yī)保藥店不能銷售非藥品)有一定關(guān)聯(lián);器械這一品類,在直轄市/省會/副省會這一類的大城市,,人口相比密集,,需求量也較大,份額也相對較高一些,;而中藥飲片則在地級及縣級城市的份額偏高一些,,中小城市生活節(jié)奏相對較慢及用中藥飲片治療、養(yǎng)生的長期形成的習(xí)慣有一定關(guān)聯(lián),。 圖3:各類規(guī)模藥店各大類產(chǎn)品2019-2021年一季度銷售份額

MAT:前向滾動12個月加和總計 銷售趨勢:環(huán)比增長率 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 在實體藥店的產(chǎn)品經(jīng)營中,,不管哪種規(guī)模類型或不同城市級別的藥店,藥品均為主銷品種,,占比超過七成,。從時間對比來看,2019年-2021年一季度,,化學(xué)藥份額仍在不斷攀升之中,,這主要是得益于重病用藥(如抗腫瘤用藥)、慢病用藥,、維礦類藥品等藥品的銷售帶動,;2020年一季度受疫情影響,感冒,、止咳,、退燒藥不得進(jìn)行銷售,中成藥份額有明顯萎縮,,到了2021年一季度,,中成藥份額雖有回升,但仍未能達(dá)到2019年一季度之占比,,市場恢復(fù)仍有待時日,。藥品銷售占比高的藥店分別出現(xiàn)在大型/超大型藥店和小型藥店,,2021年一季度的占比分別為80.3%與78.2%,雖然大型藥店與小型藥店藥品占比相差無幾,,但藥品的結(jié)構(gòu)卻大相徑庭,,對于大型/超大型藥店而言,化藥及處方藥占主導(dǎo)地位,,對于小藥店而言,,化學(xué)藥與中成藥平分秋色,非處方藥占比略勝一籌,。從城市級別來分析,,地級及以上城市是化學(xué)藥的主戰(zhàn)場,化學(xué)藥的份額均超過50%,,相對而言,,縣級市中成藥的占比則高于地級以上城市,2019-2021年一季度的份額均超過30%,。 在疫情防護(hù)成為常態(tài)化后,,器械類的銷售份額較2020年一季度有明顯回落,但仍高于2019年一季度,。對保健品,、飲片而言,其份額較2020年一季度回升,,雖低于2019年一季度,,但銷售有上升之勢,消費者保健,、養(yǎng)生意識加強,,仍有發(fā)展空間可拓。不同規(guī)模類型的藥店,,經(jīng)營品類特征略有差異,。像大型/超大型藥店,中藥飲片和器械是不可忽略的品類,;中大型藥店的保健品,、器械和飲片,在2021年一季度幾乎同等重要,;對于中小型藥店和小型藥店,,器械和保健品則是可以提升盈利的重要品類。從城市級別來看,,保健品在縣級城市的比重均高于地級以上城市,,這與各地的醫(yī)保政策松緊程度(有些地區(qū)要求醫(yī)保藥店不能銷售非藥品)有一定關(guān)聯(lián);器械這一品類,在直轄市/省會/副省會這一類的大城市,,人口相比密集,,需求量也較大,份額也相對較高一些,;而中藥飲片則在地級及縣級城市的份額偏高一些,,中小城市生活節(jié)奏相對較慢及用中藥飲片治療、養(yǎng)生的長期形成的習(xí)慣有一定關(guān)聯(lián),。 圖3:各類規(guī)模藥店各大類產(chǎn)品2019-2021年一季度銷售份額  數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 圖4:不同城市級別藥店各大類產(chǎn)品2019-2021年一季度銷售份額

數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 圖4:不同城市級別藥店各大類產(chǎn)品2019-2021年一季度銷售份額 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 2020年受疫情影響,,作為提供防疫產(chǎn)品的實體藥店,總體有所獲益——從米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局顯示,,2020年實體藥店經(jīng)營規(guī)模達(dá)5576億元(含非藥品),,較2019年上升了3.85%。在需求猛增之后,,需求平穩(wěn)回落則在2021年一季度體現(xiàn)出來,。 在疫情的洗禮之下,消費者健康意識有所提升,,一些常見病患病減少,,同時,部分城市藥店禁止銷售常見病的感冒止咳類等藥物,,再加上春節(jié)期間大多藥店不營業(yè),在多重因素的夾雜之下,,使得2021年一季度以治療常見病藥物銷售為主的中小藥店的銷售業(yè)績受到?jīng)_擊,,對于大型/超大型藥店而言,在醫(yī)保,、處方外流及國家集采等政策的催化下,,抗腫瘤用藥等重、慢病用藥成為其主要銷售對象,,從而減輕其銷售增速的下滑進(jìn)程,。在疫情防護(hù)成為常態(tài)化后,器械類的銷售份額較2020年一季度有所回落,,但仍高于2019年一季度,。保健品與飲片在2020年疫情的沖擊下,去實體藥店購買需求減少,,2021年市場雖有回暖,,但未能達(dá)到2019年的狀態(tài)。 隨著網(wǎng)上藥店在有處方情況下可銷售處方藥的政策開放,,以及醫(yī)療機構(gòu)部分藥品價格低于零售藥店銷售價格,,患者回流、藥店不斷新增等因素的影響下,實體藥店“四面受敵”,,隨著醫(yī)保“雙通道”的開通,,實體藥店似乎又點燃新的希望,不管怎樣,,藥店還是要抓住消費者本質(zhì)需求,,做好服務(wù),拉住消費者的“心”,,才是發(fā)展的硬道理,。

數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 2020年受疫情影響,,作為提供防疫產(chǎn)品的實體藥店,總體有所獲益——從米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局顯示,,2020年實體藥店經(jīng)營規(guī)模達(dá)5576億元(含非藥品),,較2019年上升了3.85%。在需求猛增之后,,需求平穩(wěn)回落則在2021年一季度體現(xiàn)出來,。 在疫情的洗禮之下,消費者健康意識有所提升,,一些常見病患病減少,,同時,部分城市藥店禁止銷售常見病的感冒止咳類等藥物,,再加上春節(jié)期間大多藥店不營業(yè),在多重因素的夾雜之下,,使得2021年一季度以治療常見病藥物銷售為主的中小藥店的銷售業(yè)績受到?jīng)_擊,,對于大型/超大型藥店而言,在醫(yī)保,、處方外流及國家集采等政策的催化下,,抗腫瘤用藥等重、慢病用藥成為其主要銷售對象,,從而減輕其銷售增速的下滑進(jìn)程,。在疫情防護(hù)成為常態(tài)化后,器械類的銷售份額較2020年一季度有所回落,,但仍高于2019年一季度,。保健品與飲片在2020年疫情的沖擊下,去實體藥店購買需求減少,,2021年市場雖有回暖,,但未能達(dá)到2019年的狀態(tài)。 隨著網(wǎng)上藥店在有處方情況下可銷售處方藥的政策開放,,以及醫(yī)療機構(gòu)部分藥品價格低于零售藥店銷售價格,,患者回流、藥店不斷新增等因素的影響下,實體藥店“四面受敵”,,隨著醫(yī)保“雙通道”的開通,,實體藥店似乎又點燃新的希望,不管怎樣,,藥店還是要抓住消費者本質(zhì)需求,,做好服務(wù),拉住消費者的“心”,,才是發(fā)展的硬道理,。

注:藥店數(shù)量含直營店與加盟店數(shù)量 數(shù)據(jù)來源:上市公司季報、半年報,、年報 強者恒強,,弱者恒弱 依據(jù)藥店年銷售額可將藥店分成四大類型,分別是小型藥店(銷售年規(guī)模≤100萬元),、中小型藥店(100萬元<銷售年規(guī)模≤300萬元),、中大型藥店(300萬元<銷售年規(guī)模≤500萬元)及大型/超大型藥店(銷售年規(guī)模>500萬元)。從圖1銷售趨勢圖來看,,不管是哪一類型藥店,,2021年一季度增長趨勢均呈下滑之態(tài)勢,其中中,、小型藥店下滑最為明顯,,出現(xiàn)負(fù)增長態(tài)勢,,這與一季度春節(jié),,以及防疫產(chǎn)品銷售回落有關(guān),而大型與超大型藥店增長幅度雖然收窄,,但仍為正增長的態(tài)勢,。從不同城市級別來看(見圖2),縣級城市的增長趨勢好于非縣級城市,,呈正增長趨勢,,但漲幅有所收窄,而地級城市在2021年一季度的增長趨勢令人擔(dān)憂,。 圖1:各類規(guī)模藥店(含藥品與非藥品)季度銷售趨勢 MAT:前向滾動12個月加和總計 銷售趨勢:環(huán)比增長率 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 圖2:不同城市級別藥店(含藥品與非藥品)季度銷售趨勢 MAT:前向滾動12個月加和總計 銷售趨勢:環(huán)比增長率 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 在實體藥店的產(chǎn)品經(jīng)營中,,不管哪種規(guī)模類型或不同城市級別的藥店,藥品均為主銷品種,,占比超過七成,。從時間對比來看,2019年-2021年一季度,,化學(xué)藥份額仍在不斷攀升之中,,這主要是得益于重病用藥(如抗腫瘤用藥)、慢病用藥,、維礦類藥品等藥品的銷售帶動,;2020年一季度受疫情影響,感冒,、止咳,、退燒藥不得進(jìn)行銷售,中成藥份額有明顯萎縮,,到了2021年一季度,,中成藥份額雖有回升,但仍未能達(dá)到2019年一季度之占比,,市場恢復(fù)仍有待時日,。藥品銷售占比高的藥店分別出現(xiàn)在大型/超大型藥店和小型藥店,,2021年一季度的占比分別為80.3%與78.2%,雖然大型藥店與小型藥店藥品占比相差無幾,,但藥品的結(jié)構(gòu)卻大相徑庭,,對于大型/超大型藥店而言,化藥及處方藥占主導(dǎo)地位,,對于小藥店而言,,化學(xué)藥與中成藥平分秋色,非處方藥占比略勝一籌,。從城市級別來分析,,地級及以上城市是化學(xué)藥的主戰(zhàn)場,化學(xué)藥的份額均超過50%,,相對而言,,縣級市中成藥的占比則高于地級以上城市,2019-2021年一季度的份額均超過30%,。 在疫情防護(hù)成為常態(tài)化后,,器械類的銷售份額較2020年一季度有明顯回落,但仍高于2019年一季度,。對保健品,、飲片而言,其份額較2020年一季度回升,,雖低于2019年一季度,,但銷售有上升之勢,消費者保健,、養(yǎng)生意識加強,,仍有發(fā)展空間可拓。不同規(guī)模類型的藥店,,經(jīng)營品類特征略有差異,。像大型/超大型藥店,中藥飲片和器械是不可忽略的品類,;中大型藥店的保健品,、器械和飲片,在2021年一季度幾乎同等重要,;對于中小型藥店和小型藥店,,器械和保健品則是可以提升盈利的重要品類。從城市級別來看,,保健品在縣級城市的比重均高于地級以上城市,,這與各地的醫(yī)保政策松緊程度(有些地區(qū)要求醫(yī)保藥店不能銷售非藥品)有一定關(guān)聯(lián);器械這一品類,在直轄市/省會/副省會這一類的大城市,,人口相比密集,,需求量也較大,份額也相對較高一些,;而中藥飲片則在地級及縣級城市的份額偏高一些,,中小城市生活節(jié)奏相對較慢及用中藥飲片治療、養(yǎng)生的長期形成的習(xí)慣有一定關(guān)聯(lián),。 圖3:各類規(guī)模藥店各大類產(chǎn)品2019-2021年一季度銷售份額 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 圖4:不同城市級別藥店各大類產(chǎn)品2019-2021年一季度銷售份額 數(shù)據(jù)范圍:連續(xù)三年報數(shù)藥店 2020年受疫情影響,,作為提供防疫產(chǎn)品的實體藥店,總體有所獲益——從米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局顯示,,2020年實體藥店經(jīng)營規(guī)模達(dá)5576億元(含非藥品),,較2019年上升了3.85%。在需求猛增之后,,需求平穩(wěn)回落則在2021年一季度體現(xiàn)出來,。 在疫情的洗禮之下,消費者健康意識有所提升,,一些常見病患病減少,,同時,部分城市藥店禁止銷售常見病的感冒止咳類等藥物,,再加上春節(jié)期間大多藥店不營業(yè),在多重因素的夾雜之下,,使得2021年一季度以治療常見病藥物銷售為主的中小藥店的銷售業(yè)績受到?jīng)_擊,,對于大型/超大型藥店而言,在醫(yī)保,、處方外流及國家集采等政策的催化下,,抗腫瘤用藥等重、慢病用藥成為其主要銷售對象,,從而減輕其銷售增速的下滑進(jìn)程,。在疫情防護(hù)成為常態(tài)化后,器械類的銷售份額較2020年一季度有所回落,,但仍高于2019年一季度,。保健品與飲片在2020年疫情的沖擊下,去實體藥店購買需求減少,,2021年市場雖有回暖,,但未能達(dá)到2019年的狀態(tài)。 隨著網(wǎng)上藥店在有處方情況下可銷售處方藥的政策開放,,以及醫(yī)療機構(gòu)部分藥品價格低于零售藥店銷售價格,,患者回流、藥店不斷新增等因素的影響下,實體藥店“四面受敵”,,隨著醫(yī)保“雙通道”的開通,,實體藥店似乎又點燃新的希望,不管怎樣,,藥店還是要抓住消費者本質(zhì)需求,,做好服務(wù),拉住消費者的“心”,,才是發(fā)展的硬道理,。