作為特殊的農(nóng)副產(chǎn)品,中藥材生產(chǎn)與勞力成本密切相關(guān),。2020年以來(lái),,中藥材價(jià)格普漲帶動(dòng)了全國(guó)中藥材生產(chǎn)熱度反彈;但與此同時(shí),,農(nóng)村的勞力成本也逐年提高,。生產(chǎn)過(guò)熱和勞力成本上升的博弈,會(huì)對(duì)中藥材價(jià)格造成哪些影響,?

一,、鄉(xiāng)村振興戰(zhàn)略下,,勞動(dòng)力回流與勞力成本同步增加

在國(guó)家鄉(xiāng)村振興戰(zhàn)略大力推動(dòng)下,過(guò)去傳統(tǒng)意義上的“農(nóng)民工”,、“進(jìn)城務(wù)工人員”回流農(nóng)村的力度正在加大,。

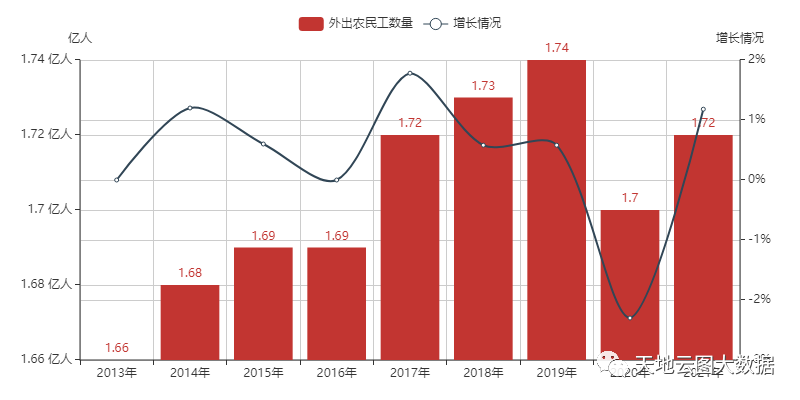

圖1:2013-2021年我國(guó)外出農(nóng)民工規(guī)模(來(lái)源:國(guó)家統(tǒng)計(jì)局)

如圖1,國(guó)家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù)顯示,,隨著鄉(xiāng)村振興戰(zhàn)略落地實(shí)行,,農(nóng)村居民收入顯著增加,,2020年之后外出農(nóng)民工數(shù)量明顯下降,。2020年外出農(nóng)民工數(shù)量為1.70億人,與2019年相比減少2.30%,;2021年,,我國(guó)外出農(nóng)民工數(shù)量1.72億人,與2017年持平,;與2019年相比減少1.62%,。

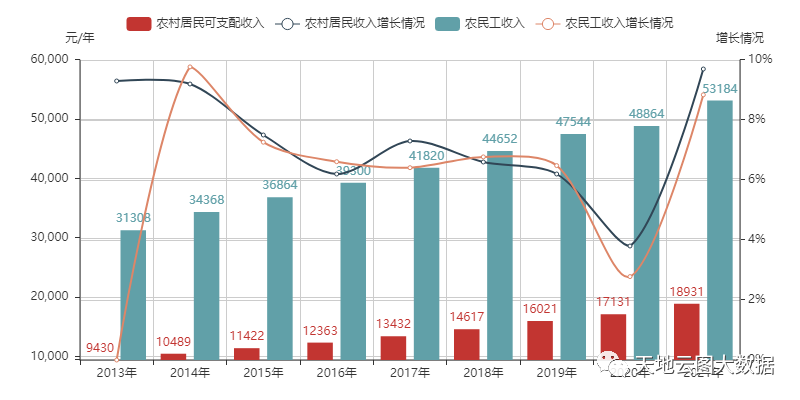

圖2:2013-2021年我國(guó)農(nóng)民工年收入(來(lái)源:國(guó)家統(tǒng)計(jì)局)

從農(nóng)民工收入看:2017年之后,農(nóng)民工收入穩(wěn)健增長(zhǎng),。2013-2021年,,農(nóng)民工收入實(shí)現(xiàn)3次大的突破,在2013年,、2017年和2021年,,年收入分別突破3萬(wàn)元、4萬(wàn)元和5萬(wàn)元,。2020年,,農(nóng)民工年收入達(dá)到48864元,相比2019年增長(zhǎng)2.78%,;2021年,,年收入達(dá)到53184元,同比2020年增長(zhǎng)8.84%,。

從農(nóng)村居民可支配收入看:2014年后,,農(nóng)村居民可支配收入持續(xù)增長(zhǎng)。2014年,,農(nóng)村居民可支配收入超1萬(wàn)元,;2021年與2013年對(duì)比,農(nóng)村居民可支配收入翻倍,。2020年,,農(nóng)村居民可支配收入達(dá)到了17131元,相比2019年增長(zhǎng)3.8%,;2021年,,農(nóng)村居民可支配收入達(dá)到了18931元,,相比2020年增長(zhǎng)9.7%。

上述數(shù)據(jù)表明,,農(nóng)村勞動(dòng)力的回流是以收入增長(zhǎng)為背景的——也就是說(shuō),,雖然從事三農(nóng)產(chǎn)業(yè)的勞動(dòng)力增加,但整體勞力成本保持上升趨勢(shì),。

二,、中藥材生產(chǎn)成為當(dāng)前農(nóng)村特色經(jīng)濟(jì)的重點(diǎn)產(chǎn)業(yè)

圖3:2012-2022年中藥材綜合200指數(shù)波動(dòng)(來(lái)源:中藥材天地網(wǎng))

從綜合200指數(shù)看:近4年以來(lái),中藥材原料出現(xiàn)普漲情況,,綜合200指數(shù)不斷持續(xù)走高,。綜合200指數(shù)從2019最低的2161.57點(diǎn)增長(zhǎng)至2022最高的2736.66點(diǎn),漲幅26.61%,。

2019年之前,,因中藥原料價(jià)格低迷,中藥材各產(chǎn)區(qū)生產(chǎn)不斷調(diào)減,,加上社會(huì)庫(kù)存得到良好消化,,為接下來(lái)的行情高漲奠定了基礎(chǔ)。

2019年之后,,一方面受到新冠疫情影響,,中藥的社會(huì)需求量急劇攀升,庫(kù)存消耗加快,,推動(dòng)行情穩(wěn)步上漲,;另一方面,新冠疫情使得中藥原料生產(chǎn)受到一定程度的阻礙,,加之連續(xù)多年的生產(chǎn)調(diào)減,,原料供求矛盾凸顯;其三,,外圍游資參與原料炒作,,加快推動(dòng)原料價(jià)格不斷走高。

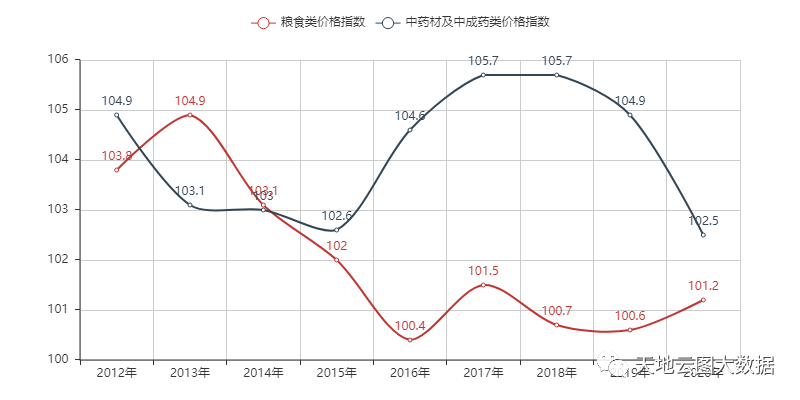

圖4:2012-2020我國(guó)糧食類(lèi)價(jià)格指數(shù)和中藥材及中成藥品類(lèi)價(jià)格指數(shù)變化(來(lái)源:國(guó)家統(tǒng)計(jì)局)

注:價(jià)格指數(shù)(上一年=100)

從品類(lèi)價(jià)格指數(shù)看:2015年后,,中藥材及中成藥類(lèi)價(jià)格指數(shù)明顯高于糧食類(lèi)價(jià)格指數(shù),。2016-2020年,糧食類(lèi)價(jià)格指數(shù)在100-102點(diǎn)徘徊,,振幅相對(duì)緩和,;中藥材及中成藥類(lèi)價(jià)格指數(shù)普遍在102-106點(diǎn)徘徊,振幅較大,。

雖然糧食類(lèi)指數(shù)增長(zhǎng)在一定程度上推動(dòng)了中藥及中成藥品類(lèi)價(jià)格指數(shù)的增長(zhǎng),,但是中藥原料的供求矛盾才是助推價(jià)格上漲的根本因素。也是在這一因素影響下,在保障基本的糧食生產(chǎn)情況下,,中藥材的種植和生產(chǎn)熱情高漲,。

三、收益高低與種植周期長(zhǎng)短是農(nóng)戶(hù)選擇品種的標(biāo)準(zhǔn)

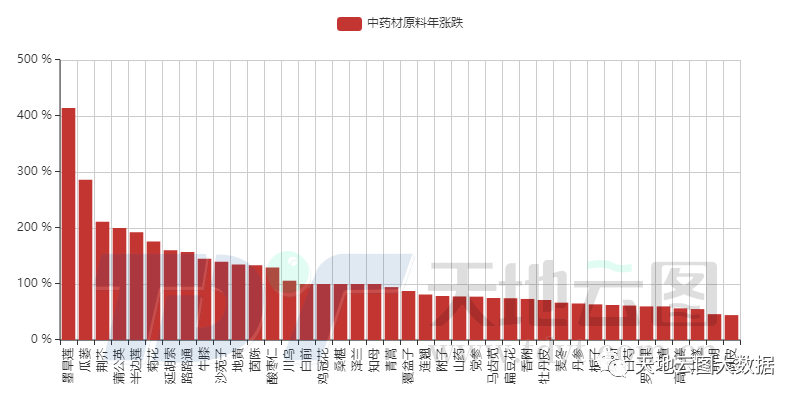

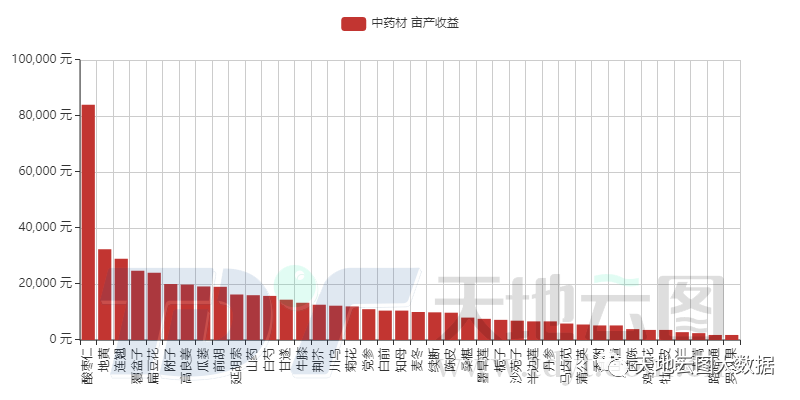

圖5:2021.07-2022.07中藥材原料年漲跌TOP40

圖6:2021.07-2022.07 中藥材原料年漲跌TOP40品種畝產(chǎn)收益

從年漲跌和畝產(chǎn)收益看:畝產(chǎn)收益超過(guò)萬(wàn)元的品種占比較高,,農(nóng)戶(hù)種植熱情高漲,。截至2022年7月,年漲跌TOP40品種中,,如圖5,、圖6所示,畝產(chǎn)收益超過(guò)萬(wàn)元的有酸棗仁,、地黃,、連翹、覆盆子,、扁豆花,、附子,、高良姜,、瓜蔞、麥冬等21個(gè),,占比52.50%,;畝產(chǎn)收益低于萬(wàn)元的有續(xù)斷、陳皮,、桑椹,、墨旱蓮、梔子,、沙苑子,、半邊蓮、羅漢果等19個(gè),,占比47.50%,。

而同樣在2022年,我國(guó)青貯小麥,、早秈稻,、中晚秈稻和粳稻收購(gòu)收購(gòu)價(jià)分別為1500元/畝、1364元/畝,、1419元/畝和1834元/畝,。可見(jiàn),,中藥材的畝產(chǎn)收益遠(yuǎn)高于糧食畝產(chǎn)收益,,這是近兩年在保證糧食生產(chǎn)的基礎(chǔ)上,更多人愿意投入中藥材的種植和生產(chǎn)的原因所在。

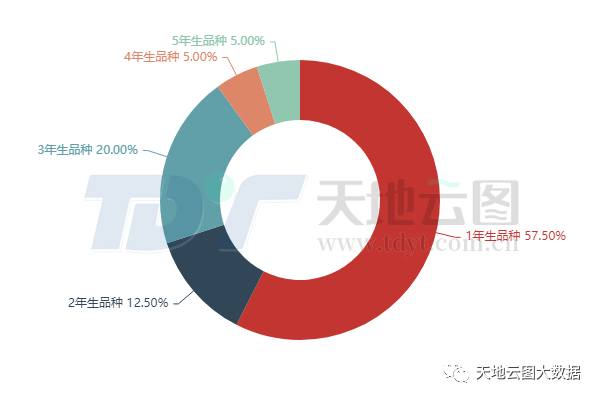

圖7:中藥材原料價(jià)格年漲跌TOP40品種生長(zhǎng)周期分布

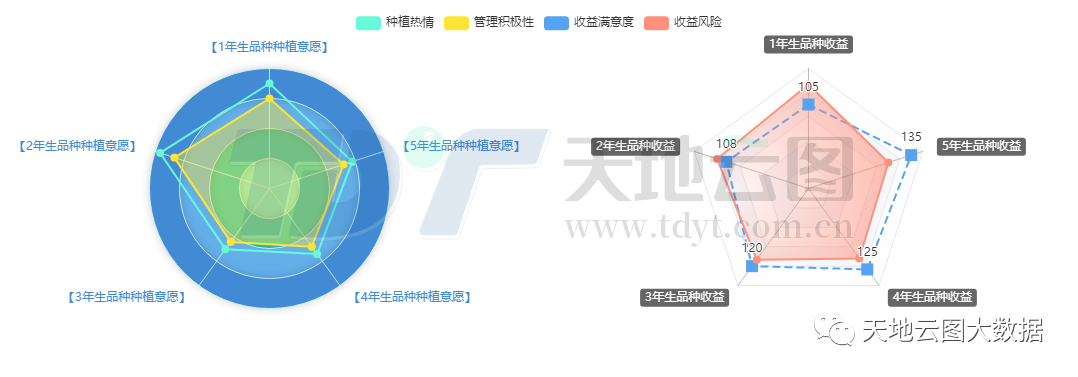

圖8:農(nóng)戶(hù)種植中藥材意愿與收益情況

從種植周期和收益看:種植周期短的品種,,往往比較受種植戶(hù)青睞,,但同時(shí)收益風(fēng)險(xiǎn)普遍較高。

如圖7,、圖8所示,,當(dāng)前農(nóng)戶(hù)對(duì)于品種種植的選擇往往傾向于生長(zhǎng)周期短,經(jīng)濟(jì)效益高的品種,,如墨旱蓮,、荊芥、半邊蓮,、菊花,、延胡索、路路通,、牛膝,、沙苑子、地黃,、茵陳,、川烏、白前,、雞冠花,、澤蘭、青蒿,、覆盆子,、附子、山藥,、馬齒莧,、扁豆花、麥冬,、羅漢果,、前胡、蒲公英,、香附,、丹參、續(xù)斷,、甘遂等,,但這些品種的種植優(yōu)勢(shì)往往又成為收益劣勢(shì),短時(shí)間內(nèi)擴(kuò)張明顯,,在產(chǎn)新后往往迎來(lái)斷崖式跳水,。

而像桑椹、知母、連翹,、黨參,、梔子、白芍,、山楂,、陳皮、牡丹皮,、高良姜,、瓜蔞、酸棗仁等種植周期偏長(zhǎng),,抗風(fēng)險(xiǎn)系數(shù)相對(duì)較高,,行情回落有一定的緩沖期。

四,、未來(lái)5年中藥材生產(chǎn)風(fēng)險(xiǎn)加大

中藥材價(jià)格的連續(xù)上漲和庫(kù)存增加,,意味著未來(lái)5年中藥材生產(chǎn)風(fēng)險(xiǎn)加大。因此建議如下:

1,、不可盲目跟風(fēng),,需要對(duì)相關(guān)中藥材行情做出預(yù)判 當(dāng)前國(guó)內(nèi)不少中藥材產(chǎn)區(qū)普遍存在只參照當(dāng)前價(jià)格來(lái)發(fā)展種植的現(xiàn)象,但這些品種種出來(lái)之后剛好趕上降價(jià)周期,,種植戶(hù)往往血本無(wú)歸,。如前幾年的瑪咖,、重樓,、白及、黑枸杞,、鐵皮石斛等,,近兩年的黃精、百合和半夏等,。種植戶(hù)和合作社應(yīng)充分利用中藥材信息平臺(tái),,對(duì)未來(lái)3-5年的中藥材銷(xiāo)路和價(jià)格趨勢(shì)做出預(yù)判,盡可能將風(fēng)險(xiǎn)系數(shù)降到最低,。

2,、地方政府和科研機(jī)構(gòu)應(yīng)提供充分的市場(chǎng)對(duì)接服務(wù) 對(duì)于有條件或者有相關(guān)扶貧政策的地區(qū),一方面應(yīng)積極為當(dāng)?shù)剞r(nóng)戶(hù)提供中藥材種植和生產(chǎn)相關(guān)知識(shí)的科普,,積極引導(dǎo)當(dāng)?shù)剞r(nóng)戶(hù)科學(xué),、精準(zhǔn)生產(chǎn);另一方面,,應(yīng)搭建產(chǎn)銷(xiāo)對(duì)接平臺(tái)或組織各種產(chǎn)品推介活動(dòng),,引進(jìn)戰(zhàn)略合作伙伴,開(kāi)展訂單農(nóng)業(yè),實(shí)現(xiàn)市場(chǎng)對(duì)接暢通,。

3,、加快原產(chǎn)地配套服務(wù)和能力建設(shè) 當(dāng)前,中藥生產(chǎn)企業(yè)和需求終端與原產(chǎn)地的對(duì)接加快,,但各大中藥材產(chǎn)區(qū)的基地化建設(shè),、初加工能力、倉(cāng)儲(chǔ)物流體系,、供應(yīng)鏈金融體系等配套服務(wù)嚴(yán)重缺失,,讓企業(yè)走向產(chǎn)地困難重重,訂單農(nóng)業(yè)遲遲無(wú)法落地和推進(jìn),。如何加快原產(chǎn)地配套服務(wù)和能力建設(shè),,將是產(chǎn)地政府和從業(yè)者必須面對(duì)的關(guān)鍵問(wèn)題。