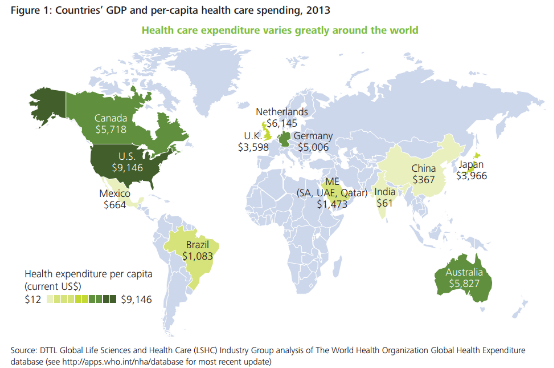

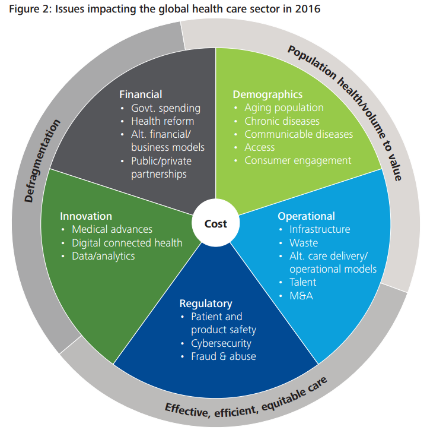

全球醫(yī)療健康領(lǐng)域,,包括醫(yī)療服務(wù)商、支付方,、政府和其他利益方,,正積極以高效,、公平合理的手段改善醫(yī)療服務(wù)。慢病擴散以及人口老齡化是引發(fā)變化的主要原因,。 經(jīng)濟學(xué)人信息部(EIU)的報告指出,,按美元計算,2014年60個國家的醫(yī)療健康支出平均增長了2.6%,,同時世界衛(wèi)生組織WHO的一份報告指出,,發(fā)達國家和發(fā)展中國家之間的醫(yī)療行業(yè)支出差異明顯。圖1能看到中國2013年人均醫(yī)療花費為367美元,,離美國人均9146美元差距顯著,。  全球2016年預(yù)計醫(yī)療花費增長四個百分點,2017年和2018年將平均超過6%,,尤其是亞洲和中東地區(qū),,私立或公立醫(yī)療花費都將繼續(xù)上漲。但現(xiàn) 實是矛盾的,,既要控費,,又要提高服務(wù)水平,為此EIU預(yù)測2015~2019年,,全球醫(yī)療健康支出平均僅增加4.3%,,占據(jù)總GPD的比例是由2015年 的10.3% 下降到2019年的10.1%。 縱觀影響2016全球醫(yī)療行業(yè)的幾大因素,,分別是人口,、經(jīng)濟、運營,、創(chuàng)新和制度監(jiān)管,。如圖2所示。盡管醫(yī)療費用增加與行政費用,、保險費上漲,、護理成 本過高等密切相關(guān),但另一方面,,采用新醫(yī)療技術(shù)和創(chuàng)新手段也會導(dǎo)致醫(yī)療成本上漲,。但未來發(fā)展道路是明晰的,相關(guān)部門必須尋求新的方式以降低成本,。

全球2016年預(yù)計醫(yī)療花費增長四個百分點,2017年和2018年將平均超過6%,,尤其是亞洲和中東地區(qū),,私立或公立醫(yī)療花費都將繼續(xù)上漲。但現(xiàn) 實是矛盾的,,既要控費,,又要提高服務(wù)水平,為此EIU預(yù)測2015~2019年,,全球醫(yī)療健康支出平均僅增加4.3%,,占據(jù)總GPD的比例是由2015年 的10.3% 下降到2019年的10.1%。 縱觀影響2016全球醫(yī)療行業(yè)的幾大因素,,分別是人口,、經(jīng)濟、運營,、創(chuàng)新和制度監(jiān)管,。如圖2所示。盡管醫(yī)療費用增加與行政費用,、保險費上漲,、護理成 本過高等密切相關(guān),但另一方面,,采用新醫(yī)療技術(shù)和創(chuàng)新手段也會導(dǎo)致醫(yī)療成本上漲,。但未來發(fā)展道路是明晰的,相關(guān)部門必須尋求新的方式以降低成本,。  影響醫(yī)療成本的因素分析 醫(yī)療機構(gòu)的整合趨勢 醫(yī)療行業(yè)正從過去零碎分散的模式轉(zhuǎn)向整合和連接,。在部分國家,日益激烈的競爭和大幅攀升的成本將呈現(xiàn)“規(guī)模越大越好”的演化格局,。醫(yī)療機構(gòu)相互并購,,醫(yī)生群體結(jié)盟獨立,既順應(yīng)經(jīng)濟擴增的趨勢,,也能有力抵御不斷施壓的上層監(jiān)管,。 提高醫(yī)療流程透明度,、增加護理質(zhì)量,提升醫(yī)療結(jié)果,,是監(jiān)管部門所要求的,,由個人決定醫(yī)療方式將逐漸被標(biāo)準(zhǔn)化的指導(dǎo)和政策規(guī)定所替代。最后,,通信技術(shù)的普及將連接全世界,,大眾對醫(yī)療行業(yè)的期望也越來越高。

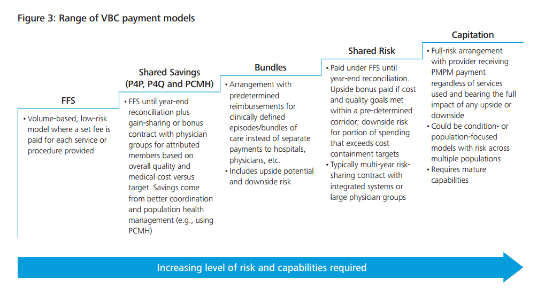

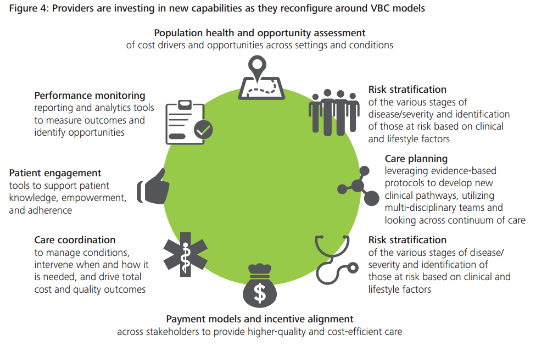

影響醫(yī)療成本的因素分析 醫(yī)療機構(gòu)的整合趨勢 醫(yī)療行業(yè)正從過去零碎分散的模式轉(zhuǎn)向整合和連接,。在部分國家,日益激烈的競爭和大幅攀升的成本將呈現(xiàn)“規(guī)模越大越好”的演化格局,。醫(yī)療機構(gòu)相互并購,,醫(yī)生群體結(jié)盟獨立,既順應(yīng)經(jīng)濟擴增的趨勢,,也能有力抵御不斷施壓的上層監(jiān)管,。 提高醫(yī)療流程透明度,、增加護理質(zhì)量,提升醫(yī)療結(jié)果,,是監(jiān)管部門所要求的,,由個人決定醫(yī)療方式將逐漸被標(biāo)準(zhǔn)化的指導(dǎo)和政策規(guī)定所替代。最后,,通信技術(shù)的普及將連接全世界,,大眾對醫(yī)療行業(yè)的期望也越來越高。  追求人口健康 負責(zé)健康管理的醫(yī)療機構(gòu)意識到現(xiàn)在更需要提前預(yù)知人們的疾病風(fēng)險,,醫(yī)療機構(gòu)和社會保健體系當(dāng)通力合作,,讓公共和私營部門共同由疾病治療轉(zhuǎn)型為醫(yī)療預(yù)防,從而優(yōu)化醫(yī)療結(jié)果,。盡管在英國,、墨西哥,、日本和德國已經(jīng)顯現(xiàn)了好的苗頭,,但整體來看,預(yù)防醫(yī)療還處于早期階段,。 價格評級標(biāo)準(zhǔn)的改變 最著名的轉(zhuǎn)變就是美國提倡醫(yī)療改革從由按服務(wù)項目付費的FFS模式,,轉(zhuǎn)向按服務(wù)結(jié)果付費的VBS方式。現(xiàn)狀是一些機構(gòu)在積極為VBC模式作準(zhǔn)備,,另一些仍 然保持觀望態(tài)度,。行動緩慢的醫(yī)療機構(gòu)其行為是可以理解的,因為VBS模式的投資巨大,,且FFS付款模式利潤可觀,,而且利益相關(guān)方對醫(yī)療價值判斷還未作出明 確合理的硬性規(guī)定。所以,,當(dāng)醫(yī)療費用和病人數(shù)量同步激增,,利益相關(guān)方需要想方設(shè)法采取更低廉的成本來應(yīng)對。現(xiàn)實是很多障礙正阻擋目標(biāo)的實現(xiàn),。 VBC模式 醫(yī)療衛(wèi)生系統(tǒng)正在通過優(yōu)化供應(yīng)鏈,,加速資金周轉(zhuǎn),改善服務(wù),。比如批量采購,、提高記錄管理、減少勞動力成本支出,、提高臨床醫(yī)療效率,,這些途徑都能在短期內(nèi)提 升利潤,但終究不是最本質(zhì)的解決辦法,。前瞻性地衛(wèi)生醫(yī)療系統(tǒng)對現(xiàn)有財務(wù)業(yè)務(wù)模型更為看重,,會重視每一美元換來的醫(yī)療實際價值,。 圖3反映了VBC付費模式由FFS、共享節(jié)約,、綁定付費,、風(fēng)險共擔(dān)到成本平攤等模式的過渡,由低階向高階,,醫(yī)療機構(gòu)承擔(dān)的控費責(zé)任和支付費用風(fēng)險也越來越高,。 為此,醫(yī)療機構(gòu)為重建VBC模式,,需要圍繞如下方面進行投入: 1.對醫(yī)療表現(xiàn)進行評估:采取報告和分析工具測量結(jié)果,; 2.病人參與:利用工具提升病人醫(yī)療知識和能力,增加治療依從性,; 3.醫(yī)療協(xié)同:醫(yī)療服務(wù)方審時度勢地適時參與管理,,減少成本,提升質(zhì)量,; 4.風(fēng)險分擔(dān):對由臨床或病人生活習(xí)慣引發(fā)的疾病風(fēng)險進行分級管控,; 5.醫(yī)療計劃:基于循證醫(yī)學(xué)開發(fā)新的醫(yī)療路徑,持續(xù)管理疾病,。 圖4所示

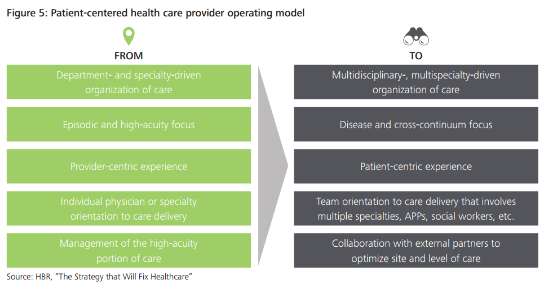

追求人口健康 負責(zé)健康管理的醫(yī)療機構(gòu)意識到現(xiàn)在更需要提前預(yù)知人們的疾病風(fēng)險,,醫(yī)療機構(gòu)和社會保健體系當(dāng)通力合作,,讓公共和私營部門共同由疾病治療轉(zhuǎn)型為醫(yī)療預(yù)防,從而優(yōu)化醫(yī)療結(jié)果,。盡管在英國,、墨西哥,、日本和德國已經(jīng)顯現(xiàn)了好的苗頭,,但整體來看,預(yù)防醫(yī)療還處于早期階段,。 價格評級標(biāo)準(zhǔn)的改變 最著名的轉(zhuǎn)變就是美國提倡醫(yī)療改革從由按服務(wù)項目付費的FFS模式,,轉(zhuǎn)向按服務(wù)結(jié)果付費的VBS方式。現(xiàn)狀是一些機構(gòu)在積極為VBC模式作準(zhǔn)備,,另一些仍 然保持觀望態(tài)度,。行動緩慢的醫(yī)療機構(gòu)其行為是可以理解的,因為VBS模式的投資巨大,,且FFS付款模式利潤可觀,,而且利益相關(guān)方對醫(yī)療價值判斷還未作出明 確合理的硬性規(guī)定。所以,,當(dāng)醫(yī)療費用和病人數(shù)量同步激增,,利益相關(guān)方需要想方設(shè)法采取更低廉的成本來應(yīng)對。現(xiàn)實是很多障礙正阻擋目標(biāo)的實現(xiàn),。 VBC模式 醫(yī)療衛(wèi)生系統(tǒng)正在通過優(yōu)化供應(yīng)鏈,,加速資金周轉(zhuǎn),改善服務(wù),。比如批量采購,、提高記錄管理、減少勞動力成本支出,、提高臨床醫(yī)療效率,,這些途徑都能在短期內(nèi)提 升利潤,但終究不是最本質(zhì)的解決辦法,。前瞻性地衛(wèi)生醫(yī)療系統(tǒng)對現(xiàn)有財務(wù)業(yè)務(wù)模型更為看重,,會重視每一美元換來的醫(yī)療實際價值,。 圖3反映了VBC付費模式由FFS、共享節(jié)約,、綁定付費,、風(fēng)險共擔(dān)到成本平攤等模式的過渡,由低階向高階,,醫(yī)療機構(gòu)承擔(dān)的控費責(zé)任和支付費用風(fēng)險也越來越高,。 為此,醫(yī)療機構(gòu)為重建VBC模式,,需要圍繞如下方面進行投入: 1.對醫(yī)療表現(xiàn)進行評估:采取報告和分析工具測量結(jié)果,; 2.病人參與:利用工具提升病人醫(yī)療知識和能力,增加治療依從性,; 3.醫(yī)療協(xié)同:醫(yī)療服務(wù)方審時度勢地適時參與管理,,減少成本,提升質(zhì)量,; 4.風(fēng)險分擔(dān):對由臨床或病人生活習(xí)慣引發(fā)的疾病風(fēng)險進行分級管控,; 5.醫(yī)療計劃:基于循證醫(yī)學(xué)開發(fā)新的醫(yī)療路徑,持續(xù)管理疾病,。 圖4所示  PPP模式 公私合營的PPP模式將構(gòu)建基礎(chǔ)設(shè)施,、共同開發(fā)技術(shù),參與運營管理活動,。PPP模式能幫助政府提供更多醫(yī)療服務(wù),,拓展醫(yī)療覆蓋面,解決成本負擔(dān),。一些PPP模式包括風(fēng)險分級,,類似VBC模式,政府會根據(jù)醫(yī)療結(jié)果給私人機構(gòu)以經(jīng)濟獎勵,。 PPP模式會催生更高效的醫(yī)療運營體系,,以病人為中心的醫(yī)療模式就是最明顯的變化。 從單一科室的孤立醫(yī)療轉(zhuǎn)向整合多科室的綜合性醫(yī)療,,從斷點片段式醫(yī)療跨向疾病連續(xù)監(jiān)測醫(yī)療,,從以醫(yī)生為主體轉(zhuǎn)向患者為中心的醫(yī)療,從個體醫(yī)生的醫(yī)療服務(wù)轉(zhuǎn)向多專業(yè)混合小組診斷醫(yī)療,,從片面局部的醫(yī)療管理轉(zhuǎn)向與外部合作共同管護病人,。

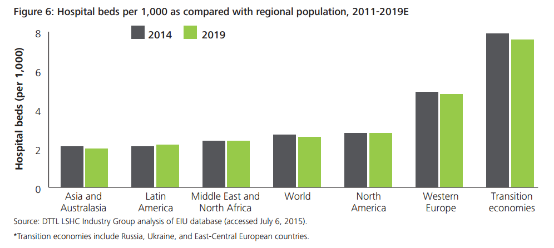

PPP模式 公私合營的PPP模式將構(gòu)建基礎(chǔ)設(shè)施,、共同開發(fā)技術(shù),參與運營管理活動,。PPP模式能幫助政府提供更多醫(yī)療服務(wù),,拓展醫(yī)療覆蓋面,解決成本負擔(dān),。一些PPP模式包括風(fēng)險分級,,類似VBC模式,政府會根據(jù)醫(yī)療結(jié)果給私人機構(gòu)以經(jīng)濟獎勵,。 PPP模式會催生更高效的醫(yī)療運營體系,,以病人為中心的醫(yī)療模式就是最明顯的變化。 從單一科室的孤立醫(yī)療轉(zhuǎn)向整合多科室的綜合性醫(yī)療,,從斷點片段式醫(yī)療跨向疾病連續(xù)監(jiān)測醫(yī)療,,從以醫(yī)生為主體轉(zhuǎn)向患者為中心的醫(yī)療,從個體醫(yī)生的醫(yī)療服務(wù)轉(zhuǎn)向多專業(yè)混合小組診斷醫(yī)療,,從片面局部的醫(yī)療管理轉(zhuǎn)向與外部合作共同管護病人,。  德勤報告還指出對于中國的二三線城市,即便中國政府已經(jīng)為醫(yī)院投入大量資金,,但醫(yī)療基礎(chǔ)服務(wù)還有待加強,。這些城市需要訓(xùn)練有素的醫(yī)生,、擅長疾病診斷的醫(yī)生以及其 他醫(yī)療從業(yè)者,,讓移動醫(yī)療技術(shù)投資和基礎(chǔ)設(shè)施投資效益最大化,。圖6反映了世界范圍內(nèi),,在2014年和2019年每千張床位和當(dāng)?shù)厝丝诘南鄬Ρ嚷省?nbsp;

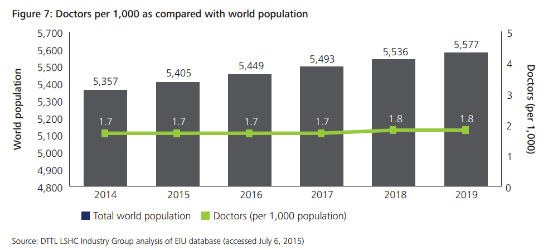

德勤報告還指出對于中國的二三線城市,即便中國政府已經(jīng)為醫(yī)院投入大量資金,,但醫(yī)療基礎(chǔ)服務(wù)還有待加強,。這些城市需要訓(xùn)練有素的醫(yī)生,、擅長疾病診斷的醫(yī)生以及其 他醫(yī)療從業(yè)者,,讓移動醫(yī)療技術(shù)投資和基礎(chǔ)設(shè)施投資效益最大化,。圖6反映了世界范圍內(nèi),,在2014年和2019年每千張床位和當(dāng)?shù)厝丝诘南鄬Ρ嚷省?nbsp;  此外,各國在醫(yī)療行業(yè)方面的改進還包括重組行政功能,、信息共享和公開,、減少重復(fù)的醫(yī)療檢測服務(wù)、大膽采用數(shù)字技術(shù),,減少對面對面醫(yī)療的依賴,,提倡居家護理醫(yī)療和患者的自我健康管理。 很多國家比如加拿大,、英國和澳大利亞等,,都有不同的自主性醫(yī)療健康機構(gòu),從初級到二級醫(yī)療,、三級醫(yī)療,、臨床培訓(xùn)、領(lǐng)導(dǎo)力發(fā)展,、質(zhì)量標(biāo)準(zhǔn)制定,、檢驗、 監(jiān)管到?jīng)Q策機構(gòu),,有不同的服務(wù)行政部門,,分別各司其事,。預(yù)計,,2016年很多醫(yī)療健康機構(gòu)都會努力降低單位成本,實施共享服務(wù),。 另外據(jù)蘭德公司研究,,美國31%的醫(yī)療費用發(fā)生在院內(nèi),改善院內(nèi)醫(yī)療協(xié)調(diào)流程,,對降低醫(yī)療浪費,,促進整個醫(yī)療行業(yè)發(fā)展大有裨益。成本壓力,、人員配比 模式改變,、技術(shù)進步和消費者偏好都營造了“無處不在”的新醫(yī)療。相應(yīng)地,,眾多醫(yī)療健康系統(tǒng)都在引進可供選擇的多種醫(yī)療服務(wù)模式,,如去中心化地由國家控制下 放到地方管理,從大型醫(yī)院移植到成本更低的基礎(chǔ)設(shè)施應(yīng)用,。 據(jù)統(tǒng)計,,平均來看,從2014年到2017年,每1000名醫(yī)生和全世界人口的比例基本保持不變,,印度是最短缺醫(yī)生的,,醫(yī)生和人口比例為 0.6:1,而中國同樣不容樂觀,。醫(yī)院多點執(zhí)業(yè)還未放開,,這阻止了民營醫(yī)院的發(fā)展。雖然在部分地區(qū)有多點執(zhí)業(yè)的試點項目,,但大眾還是在意公立醫(yī)院的排名和 品牌影響力,,民營醫(yī)院和外資醫(yī)院在招收高信譽度的醫(yī)生方面困難較大。

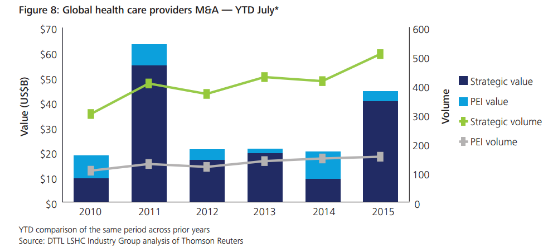

此外,各國在醫(yī)療行業(yè)方面的改進還包括重組行政功能,、信息共享和公開,、減少重復(fù)的醫(yī)療檢測服務(wù)、大膽采用數(shù)字技術(shù),,減少對面對面醫(yī)療的依賴,,提倡居家護理醫(yī)療和患者的自我健康管理。 很多國家比如加拿大,、英國和澳大利亞等,,都有不同的自主性醫(yī)療健康機構(gòu),從初級到二級醫(yī)療,、三級醫(yī)療,、臨床培訓(xùn)、領(lǐng)導(dǎo)力發(fā)展,、質(zhì)量標(biāo)準(zhǔn)制定,、檢驗、 監(jiān)管到?jīng)Q策機構(gòu),,有不同的服務(wù)行政部門,,分別各司其事,。預(yù)計,,2016年很多醫(yī)療健康機構(gòu)都會努力降低單位成本,實施共享服務(wù),。 另外據(jù)蘭德公司研究,,美國31%的醫(yī)療費用發(fā)生在院內(nèi),改善院內(nèi)醫(yī)療協(xié)調(diào)流程,,對降低醫(yī)療浪費,,促進整個醫(yī)療行業(yè)發(fā)展大有裨益。成本壓力,、人員配比 模式改變,、技術(shù)進步和消費者偏好都營造了“無處不在”的新醫(yī)療。相應(yīng)地,,眾多醫(yī)療健康系統(tǒng)都在引進可供選擇的多種醫(yī)療服務(wù)模式,,如去中心化地由國家控制下 放到地方管理,從大型醫(yī)院移植到成本更低的基礎(chǔ)設(shè)施應(yīng)用,。 據(jù)統(tǒng)計,,平均來看,從2014年到2017年,每1000名醫(yī)生和全世界人口的比例基本保持不變,,印度是最短缺醫(yī)生的,,醫(yī)生和人口比例為 0.6:1,而中國同樣不容樂觀,。醫(yī)院多點執(zhí)業(yè)還未放開,,這阻止了民營醫(yī)院的發(fā)展。雖然在部分地區(qū)有多點執(zhí)業(yè)的試點項目,,但大眾還是在意公立醫(yī)院的排名和 品牌影響力,,民營醫(yī)院和外資醫(yī)院在招收高信譽度的醫(yī)生方面困難較大。  面對市場競爭加劇,,加之持續(xù)監(jiān)管壓力,,美國醫(yī)療機構(gòu)大多采取并購整合醫(yī)院的形式,提供規(guī)?;卮笮l(wèi)生系統(tǒng)和更廣泛的服務(wù)范圍,。2014年和2015年中期,醫(yī)療機構(gòu)之間的醫(yī)療投資并購增長加劇,,如圖8所示:美國醫(yī)療機構(gòu)并購占據(jù)了2015上半年大部分的并購事件,。

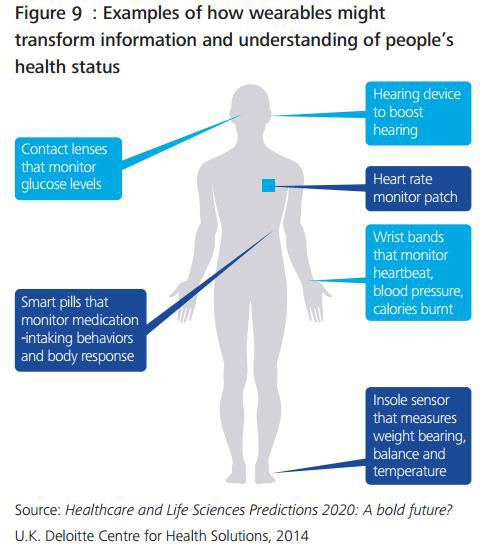

面對市場競爭加劇,,加之持續(xù)監(jiān)管壓力,,美國醫(yī)療機構(gòu)大多采取并購整合醫(yī)院的形式,提供規(guī)?;卮笮l(wèi)生系統(tǒng)和更廣泛的服務(wù)范圍,。2014年和2015年中期,醫(yī)療機構(gòu)之間的醫(yī)療投資并購增長加劇,,如圖8所示:美國醫(yī)療機構(gòu)并購占據(jù)了2015上半年大部分的并購事件,。  醫(yī)療技術(shù)創(chuàng)新 醫(yī)藥創(chuàng)新 人類基因組和精準(zhǔn)醫(yī)藥的出現(xiàn),開辟了靶向治療最具挑戰(zhàn)性疾病的新途徑,。然而,,醫(yī)療創(chuàng)新的成本代價也很高。眼下,,醫(yī)療創(chuàng)新會繼續(xù)拉高醫(yī)療成本,。 比如,美國批準(zhǔn)的治療丙肝新藥,,雖然長遠來看,,新藥物將節(jié)省肝功能衰竭、癌癥的治療成本,,但藥品單價仍然昂貴,。為此,部分州以及商保公司實際是限制新藥的使用范圍,,最終導(dǎo)致公私營機構(gòu)的激烈競爭,,政府也會對比新舊藥的應(yīng)用成本、綜合考慮,。 精準(zhǔn)醫(yī)療 個性化的精準(zhǔn)醫(yī)療將從過去質(zhì)量泛化的大規(guī)模醫(yī)療,,變?yōu)檎纤幬锖驮O(shè)備的綜合診斷、疾病管理,。比如,,美國政府的FY2016預(yù)算就提出2.15億美元用于精準(zhǔn)醫(yī)療,,重點是建設(shè)大型縱向延伸研究,并在法律框架下,,保證患者數(shù)據(jù)在眾多醫(yī)療機構(gòu)和組織間共享,。 基于遺傳學(xué)的個人健康護理將從根本上改善預(yù)后效果,比如30%~40%的患者服用藥物是有副作用的,,然而精準(zhǔn)治療將幫醫(yī)生制定更準(zhǔn)確的治療方案,,減少副作用。 數(shù)字化地連接醫(yī)療 未來趨勢是打通院內(nèi)院外,,實現(xiàn)醫(yī)患間隨時隨地交流,。醫(yī)療機構(gòu)將探索醫(yī)患增進交流的模式,鼓勵患者參與,,支持院外的預(yù)防,、管理慢病。由移動醫(yī)療mHealth概念逐漸轉(zhuǎn)化為連接醫(yī)療cHealth,。通信,、診斷、治療和監(jiān)控的過程數(shù)字化實現(xiàn)離不開醫(yī)療技術(shù)的進步,。 可穿戴設(shè)備能捕捉數(shù)據(jù),,移動醫(yī)療APP和社交媒體都參與其中。例如,,發(fā)展中國家嚴重缺乏醫(yī)療資源和基礎(chǔ)設(shè)施,,尤其是農(nóng)村地區(qū),所以需要探索數(shù)字化技術(shù)改善基礎(chǔ)醫(yī)療服務(wù),,以彌補和城市健全醫(yī)療體系的差距,。 全球數(shù)字醫(yī)療市場包括無線醫(yī)療技術(shù)、電子健康檔案EHR,、電子病歷EMR,、移動醫(yī)療,、遠程醫(yī)療和其他,。2013年全球市場608億美元,2020年 預(yù)計為2333億美元,,年復(fù)合增長率為21.2%,。而且,數(shù)字醫(yī)療發(fā)展帶動了無線設(shè)備,、傳感器與智能設(shè)備的發(fā)展,。2014年數(shù)字醫(yī)療的投資超過40億美 元,遠程醫(yī)療是增長最快的領(lǐng)域,,從2013年到2014年,,一年間增長了3.15倍。 舉例可穿戴設(shè)備如何搜集人體健康數(shù)據(jù),隱形眼鏡監(jiān)測血糖,、聽力設(shè)備增強聽力,、心率監(jiān)測設(shè)備、腕帶監(jiān)測心跳和血壓及熱量,、智能藥片監(jiān)測服藥的生理反應(yīng),、鞋墊傳感器測量體重、體脂平衡和溫度,。如圖9所示:

醫(yī)療技術(shù)創(chuàng)新 醫(yī)藥創(chuàng)新 人類基因組和精準(zhǔn)醫(yī)藥的出現(xiàn),開辟了靶向治療最具挑戰(zhàn)性疾病的新途徑,。然而,,醫(yī)療創(chuàng)新的成本代價也很高。眼下,,醫(yī)療創(chuàng)新會繼續(xù)拉高醫(yī)療成本,。 比如,美國批準(zhǔn)的治療丙肝新藥,,雖然長遠來看,,新藥物將節(jié)省肝功能衰竭、癌癥的治療成本,,但藥品單價仍然昂貴,。為此,部分州以及商保公司實際是限制新藥的使用范圍,,最終導(dǎo)致公私營機構(gòu)的激烈競爭,,政府也會對比新舊藥的應(yīng)用成本、綜合考慮,。 精準(zhǔn)醫(yī)療 個性化的精準(zhǔn)醫(yī)療將從過去質(zhì)量泛化的大規(guī)模醫(yī)療,,變?yōu)檎纤幬锖驮O(shè)備的綜合診斷、疾病管理,。比如,,美國政府的FY2016預(yù)算就提出2.15億美元用于精準(zhǔn)醫(yī)療,,重點是建設(shè)大型縱向延伸研究,并在法律框架下,,保證患者數(shù)據(jù)在眾多醫(yī)療機構(gòu)和組織間共享,。 基于遺傳學(xué)的個人健康護理將從根本上改善預(yù)后效果,比如30%~40%的患者服用藥物是有副作用的,,然而精準(zhǔn)治療將幫醫(yī)生制定更準(zhǔn)確的治療方案,,減少副作用。 數(shù)字化地連接醫(yī)療 未來趨勢是打通院內(nèi)院外,,實現(xiàn)醫(yī)患間隨時隨地交流,。醫(yī)療機構(gòu)將探索醫(yī)患增進交流的模式,鼓勵患者參與,,支持院外的預(yù)防,、管理慢病。由移動醫(yī)療mHealth概念逐漸轉(zhuǎn)化為連接醫(yī)療cHealth,。通信,、診斷、治療和監(jiān)控的過程數(shù)字化實現(xiàn)離不開醫(yī)療技術(shù)的進步,。 可穿戴設(shè)備能捕捉數(shù)據(jù),,移動醫(yī)療APP和社交媒體都參與其中。例如,,發(fā)展中國家嚴重缺乏醫(yī)療資源和基礎(chǔ)設(shè)施,,尤其是農(nóng)村地區(qū),所以需要探索數(shù)字化技術(shù)改善基礎(chǔ)醫(yī)療服務(wù),,以彌補和城市健全醫(yī)療體系的差距,。 全球數(shù)字醫(yī)療市場包括無線醫(yī)療技術(shù)、電子健康檔案EHR,、電子病歷EMR,、移動醫(yī)療,、遠程醫(yī)療和其他,。2013年全球市場608億美元,2020年 預(yù)計為2333億美元,,年復(fù)合增長率為21.2%,。而且,數(shù)字醫(yī)療發(fā)展帶動了無線設(shè)備,、傳感器與智能設(shè)備的發(fā)展,。2014年數(shù)字醫(yī)療的投資超過40億美 元,遠程醫(yī)療是增長最快的領(lǐng)域,,從2013年到2014年,,一年間增長了3.15倍。 舉例可穿戴設(shè)備如何搜集人體健康數(shù)據(jù),隱形眼鏡監(jiān)測血糖,、聽力設(shè)備增強聽力,、心率監(jiān)測設(shè)備、腕帶監(jiān)測心跳和血壓及熱量,、智能藥片監(jiān)測服藥的生理反應(yīng),、鞋墊傳感器測量體重、體脂平衡和溫度,。如圖9所示:

全球2016年預(yù)計醫(yī)療花費增長四個百分點,2017年和2018年將平均超過6%,,尤其是亞洲和中東地區(qū),,私立或公立醫(yī)療花費都將繼續(xù)上漲。但現(xiàn) 實是矛盾的,,既要控費,,又要提高服務(wù)水平,為此EIU預(yù)測2015~2019年,,全球醫(yī)療健康支出平均僅增加4.3%,,占據(jù)總GPD的比例是由2015年 的10.3% 下降到2019年的10.1%。 縱觀影響2016全球醫(yī)療行業(yè)的幾大因素,,分別是人口,、經(jīng)濟、運營,、創(chuàng)新和制度監(jiān)管,。如圖2所示。盡管醫(yī)療費用增加與行政費用,、保險費上漲,、護理成 本過高等密切相關(guān),但另一方面,,采用新醫(yī)療技術(shù)和創(chuàng)新手段也會導(dǎo)致醫(yī)療成本上漲,。但未來發(fā)展道路是明晰的,相關(guān)部門必須尋求新的方式以降低成本,。 影響醫(yī)療成本的因素分析 醫(yī)療機構(gòu)的整合趨勢 醫(yī)療行業(yè)正從過去零碎分散的模式轉(zhuǎn)向整合和連接,。在部分國家,日益激烈的競爭和大幅攀升的成本將呈現(xiàn)“規(guī)模越大越好”的演化格局,。醫(yī)療機構(gòu)相互并購,,醫(yī)生群體結(jié)盟獨立,既順應(yīng)經(jīng)濟擴增的趨勢,,也能有力抵御不斷施壓的上層監(jiān)管,。 提高醫(yī)療流程透明度,、增加護理質(zhì)量,提升醫(yī)療結(jié)果,,是監(jiān)管部門所要求的,,由個人決定醫(yī)療方式將逐漸被標(biāo)準(zhǔn)化的指導(dǎo)和政策規(guī)定所替代。最后,,通信技術(shù)的普及將連接全世界,,大眾對醫(yī)療行業(yè)的期望也越來越高。 追求人口健康 負責(zé)健康管理的醫(yī)療機構(gòu)意識到現(xiàn)在更需要提前預(yù)知人們的疾病風(fēng)險,,醫(yī)療機構(gòu)和社會保健體系當(dāng)通力合作,,讓公共和私營部門共同由疾病治療轉(zhuǎn)型為醫(yī)療預(yù)防,從而優(yōu)化醫(yī)療結(jié)果,。盡管在英國,、墨西哥,、日本和德國已經(jīng)顯現(xiàn)了好的苗頭,,但整體來看,預(yù)防醫(yī)療還處于早期階段,。 價格評級標(biāo)準(zhǔn)的改變 最著名的轉(zhuǎn)變就是美國提倡醫(yī)療改革從由按服務(wù)項目付費的FFS模式,,轉(zhuǎn)向按服務(wù)結(jié)果付費的VBS方式。現(xiàn)狀是一些機構(gòu)在積極為VBC模式作準(zhǔn)備,,另一些仍 然保持觀望態(tài)度,。行動緩慢的醫(yī)療機構(gòu)其行為是可以理解的,因為VBS模式的投資巨大,,且FFS付款模式利潤可觀,,而且利益相關(guān)方對醫(yī)療價值判斷還未作出明 確合理的硬性規(guī)定。所以,,當(dāng)醫(yī)療費用和病人數(shù)量同步激增,,利益相關(guān)方需要想方設(shè)法采取更低廉的成本來應(yīng)對。現(xiàn)實是很多障礙正阻擋目標(biāo)的實現(xiàn),。 VBC模式 醫(yī)療衛(wèi)生系統(tǒng)正在通過優(yōu)化供應(yīng)鏈,,加速資金周轉(zhuǎn),改善服務(wù),。比如批量采購,、提高記錄管理、減少勞動力成本支出,、提高臨床醫(yī)療效率,,這些途徑都能在短期內(nèi)提 升利潤,但終究不是最本質(zhì)的解決辦法,。前瞻性地衛(wèi)生醫(yī)療系統(tǒng)對現(xiàn)有財務(wù)業(yè)務(wù)模型更為看重,,會重視每一美元換來的醫(yī)療實際價值,。 圖3反映了VBC付費模式由FFS、共享節(jié)約,、綁定付費,、風(fēng)險共擔(dān)到成本平攤等模式的過渡,由低階向高階,,醫(yī)療機構(gòu)承擔(dān)的控費責(zé)任和支付費用風(fēng)險也越來越高,。 為此,醫(yī)療機構(gòu)為重建VBC模式,,需要圍繞如下方面進行投入: 1.對醫(yī)療表現(xiàn)進行評估:采取報告和分析工具測量結(jié)果,; 2.病人參與:利用工具提升病人醫(yī)療知識和能力,增加治療依從性,; 3.醫(yī)療協(xié)同:醫(yī)療服務(wù)方審時度勢地適時參與管理,,減少成本,提升質(zhì)量,; 4.風(fēng)險分擔(dān):對由臨床或病人生活習(xí)慣引發(fā)的疾病風(fēng)險進行分級管控,; 5.醫(yī)療計劃:基于循證醫(yī)學(xué)開發(fā)新的醫(yī)療路徑,持續(xù)管理疾病,。 圖4所示 PPP模式 公私合營的PPP模式將構(gòu)建基礎(chǔ)設(shè)施,、共同開發(fā)技術(shù),參與運營管理活動,。PPP模式能幫助政府提供更多醫(yī)療服務(wù),,拓展醫(yī)療覆蓋面,解決成本負擔(dān),。一些PPP模式包括風(fēng)險分級,,類似VBC模式,政府會根據(jù)醫(yī)療結(jié)果給私人機構(gòu)以經(jīng)濟獎勵,。 PPP模式會催生更高效的醫(yī)療運營體系,,以病人為中心的醫(yī)療模式就是最明顯的變化。 從單一科室的孤立醫(yī)療轉(zhuǎn)向整合多科室的綜合性醫(yī)療,,從斷點片段式醫(yī)療跨向疾病連續(xù)監(jiān)測醫(yī)療,,從以醫(yī)生為主體轉(zhuǎn)向患者為中心的醫(yī)療,從個體醫(yī)生的醫(yī)療服務(wù)轉(zhuǎn)向多專業(yè)混合小組診斷醫(yī)療,,從片面局部的醫(yī)療管理轉(zhuǎn)向與外部合作共同管護病人,。 德勤報告還指出對于中國的二三線城市,即便中國政府已經(jīng)為醫(yī)院投入大量資金,,但醫(yī)療基礎(chǔ)服務(wù)還有待加強,。這些城市需要訓(xùn)練有素的醫(yī)生,、擅長疾病診斷的醫(yī)生以及其 他醫(yī)療從業(yè)者,,讓移動醫(yī)療技術(shù)投資和基礎(chǔ)設(shè)施投資效益最大化,。圖6反映了世界范圍內(nèi),,在2014年和2019年每千張床位和當(dāng)?shù)厝丝诘南鄬Ρ嚷省?nbsp; 此外,各國在醫(yī)療行業(yè)方面的改進還包括重組行政功能,、信息共享和公開,、減少重復(fù)的醫(yī)療檢測服務(wù)、大膽采用數(shù)字技術(shù),,減少對面對面醫(yī)療的依賴,,提倡居家護理醫(yī)療和患者的自我健康管理。 很多國家比如加拿大,、英國和澳大利亞等,,都有不同的自主性醫(yī)療健康機構(gòu),從初級到二級醫(yī)療,、三級醫(yī)療,、臨床培訓(xùn)、領(lǐng)導(dǎo)力發(fā)展,、質(zhì)量標(biāo)準(zhǔn)制定,、檢驗、 監(jiān)管到?jīng)Q策機構(gòu),,有不同的服務(wù)行政部門,,分別各司其事,。預(yù)計,,2016年很多醫(yī)療健康機構(gòu)都會努力降低單位成本,實施共享服務(wù),。 另外據(jù)蘭德公司研究,,美國31%的醫(yī)療費用發(fā)生在院內(nèi),改善院內(nèi)醫(yī)療協(xié)調(diào)流程,,對降低醫(yī)療浪費,,促進整個醫(yī)療行業(yè)發(fā)展大有裨益。成本壓力,、人員配比 模式改變,、技術(shù)進步和消費者偏好都營造了“無處不在”的新醫(yī)療。相應(yīng)地,,眾多醫(yī)療健康系統(tǒng)都在引進可供選擇的多種醫(yī)療服務(wù)模式,,如去中心化地由國家控制下 放到地方管理,從大型醫(yī)院移植到成本更低的基礎(chǔ)設(shè)施應(yīng)用,。 據(jù)統(tǒng)計,,平均來看,從2014年到2017年,每1000名醫(yī)生和全世界人口的比例基本保持不變,,印度是最短缺醫(yī)生的,,醫(yī)生和人口比例為 0.6:1,而中國同樣不容樂觀,。醫(yī)院多點執(zhí)業(yè)還未放開,,這阻止了民營醫(yī)院的發(fā)展。雖然在部分地區(qū)有多點執(zhí)業(yè)的試點項目,,但大眾還是在意公立醫(yī)院的排名和 品牌影響力,,民營醫(yī)院和外資醫(yī)院在招收高信譽度的醫(yī)生方面困難較大。 面對市場競爭加劇,,加之持續(xù)監(jiān)管壓力,,美國醫(yī)療機構(gòu)大多采取并購整合醫(yī)院的形式,提供規(guī)?;卮笮l(wèi)生系統(tǒng)和更廣泛的服務(wù)范圍,。2014年和2015年中期,醫(yī)療機構(gòu)之間的醫(yī)療投資并購增長加劇,,如圖8所示:美國醫(yī)療機構(gòu)并購占據(jù)了2015上半年大部分的并購事件,。 醫(yī)療技術(shù)創(chuàng)新 醫(yī)藥創(chuàng)新 人類基因組和精準(zhǔn)醫(yī)藥的出現(xiàn),開辟了靶向治療最具挑戰(zhàn)性疾病的新途徑,。然而,,醫(yī)療創(chuàng)新的成本代價也很高。眼下,,醫(yī)療創(chuàng)新會繼續(xù)拉高醫(yī)療成本,。 比如,美國批準(zhǔn)的治療丙肝新藥,,雖然長遠來看,,新藥物將節(jié)省肝功能衰竭、癌癥的治療成本,,但藥品單價仍然昂貴,。為此,部分州以及商保公司實際是限制新藥的使用范圍,,最終導(dǎo)致公私營機構(gòu)的激烈競爭,,政府也會對比新舊藥的應(yīng)用成本、綜合考慮,。 精準(zhǔn)醫(yī)療 個性化的精準(zhǔn)醫(yī)療將從過去質(zhì)量泛化的大規(guī)模醫(yī)療,,變?yōu)檎纤幬锖驮O(shè)備的綜合診斷、疾病管理,。比如,,美國政府的FY2016預(yù)算就提出2.15億美元用于精準(zhǔn)醫(yī)療,,重點是建設(shè)大型縱向延伸研究,并在法律框架下,,保證患者數(shù)據(jù)在眾多醫(yī)療機構(gòu)和組織間共享,。 基于遺傳學(xué)的個人健康護理將從根本上改善預(yù)后效果,比如30%~40%的患者服用藥物是有副作用的,,然而精準(zhǔn)治療將幫醫(yī)生制定更準(zhǔn)確的治療方案,,減少副作用。 數(shù)字化地連接醫(yī)療 未來趨勢是打通院內(nèi)院外,,實現(xiàn)醫(yī)患間隨時隨地交流,。醫(yī)療機構(gòu)將探索醫(yī)患增進交流的模式,鼓勵患者參與,,支持院外的預(yù)防,、管理慢病。由移動醫(yī)療mHealth概念逐漸轉(zhuǎn)化為連接醫(yī)療cHealth,。通信,、診斷、治療和監(jiān)控的過程數(shù)字化實現(xiàn)離不開醫(yī)療技術(shù)的進步,。 可穿戴設(shè)備能捕捉數(shù)據(jù),,移動醫(yī)療APP和社交媒體都參與其中。例如,,發(fā)展中國家嚴重缺乏醫(yī)療資源和基礎(chǔ)設(shè)施,,尤其是農(nóng)村地區(qū),所以需要探索數(shù)字化技術(shù)改善基礎(chǔ)醫(yī)療服務(wù),,以彌補和城市健全醫(yī)療體系的差距,。 全球數(shù)字醫(yī)療市場包括無線醫(yī)療技術(shù)、電子健康檔案EHR,、電子病歷EMR,、移動醫(yī)療,、遠程醫(yī)療和其他,。2013年全球市場608億美元,2020年 預(yù)計為2333億美元,,年復(fù)合增長率為21.2%,。而且,數(shù)字醫(yī)療發(fā)展帶動了無線設(shè)備,、傳感器與智能設(shè)備的發(fā)展,。2014年數(shù)字醫(yī)療的投資超過40億美 元,遠程醫(yī)療是增長最快的領(lǐng)域,,從2013年到2014年,,一年間增長了3.15倍。 舉例可穿戴設(shè)備如何搜集人體健康數(shù)據(jù),隱形眼鏡監(jiān)測血糖,、聽力設(shè)備增強聽力,、心率監(jiān)測設(shè)備、腕帶監(jiān)測心跳和血壓及熱量,、智能藥片監(jiān)測服藥的生理反應(yīng),、鞋墊傳感器測量體重、體脂平衡和溫度,。如圖9所示: