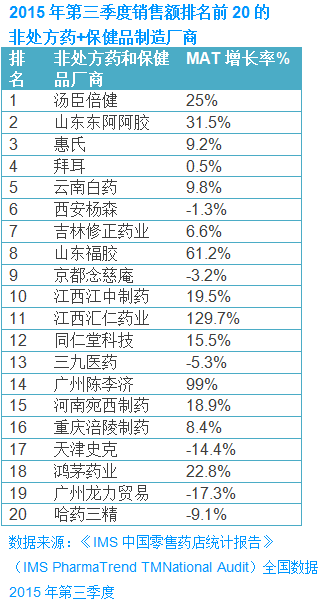

整體市場表現(xiàn) 作為中國零售藥店渠道流通的最主要產(chǎn)品,非處方藥和保健食品2015年第三季度零售藥店渠道的MAT銷售額* 已達(dá)到630億人民幣(數(shù)據(jù)來源:IMSPharmaTrend™ 2015年第三季度全國數(shù)據(jù))。與去年同期相比銷售額呈現(xiàn)上漲趨勢,,但銷售量有所下降。 其中,,非處方藥2015年第三季度的MAT銷售額為528億人民幣,,增長率為9.2%,藥品均價上漲是本輪增長的主要驅(qū)動因素,。中成藥繼續(xù)以11.4%的MAT增長率占據(jù)超過65%的非處方藥市場,。而西藥市場依舊疲軟,MAT增長率為5.2%,。 銷售額* :零售藥店采購金額 MAT(滾動全年數(shù)據(jù))*:指定時間節(jié)點往前追溯12個月的數(shù)據(jù)總和,,此處指2014年7月到2015年6月的銷售額。 跨國企業(yè)和國內(nèi)企業(yè)的市場表現(xiàn) 從IMS PharmaTrend™監(jiān)測的40個核心城市的市場表現(xiàn)來看,,市場貢獻(xiàn)主要來自國內(nèi)企業(yè)(86%),,2015年第三季度的MAT增長率為11.4%,其主要陣營集中在三四線及其余中小城市,??鐕髽I(yè)的主要銷售依然集中在一、二線較為發(fā)達(dá)的城市,,漲幅依舊微弱,,為1.3%。國內(nèi)企業(yè)的高增長主要得益于中成藥,,無論在價格還是銷量上,,國內(nèi)企業(yè)中成藥的市場份額都已超過50%,并且銷售額增長高達(dá)11.8%,。 從省份角度來看,,2015年第三季度的MAT10個省* 占據(jù)了61%的全國市場,其中廣東以19%的市場份額居首。國內(nèi)企業(yè)在各個省中均貢獻(xiàn)了超過80%的市場份額,??鐕髽I(yè)和國內(nèi)企業(yè)對于省份有不同的市場側(cè)重??鐕髽I(yè)的西藥產(chǎn)品在江蘇和遼寧2個省份中的市場份額最高,,與此同時,國產(chǎn)中成藥在浙江省的市場份額最高,。 10個省份* :廣東,、四川、江蘇,、河南,、遼寧、湖南,、浙江,、山東、湖北,、河北 非處方藥和保健食品市場作為集中度高的市場,,排名前20的廠商占據(jù)了27%的市場份額,其中僅5家為跨國公司,,占有6.8%的市場份額,,其他均為國內(nèi)企業(yè)。湯臣倍健以25%的強(qiáng)勁MAT增長率,,位居銷售榜首,。而惠氏以9.2%的MAT增長保持跨國企業(yè)第一、總排名第三的市場地位,。  主要品類和產(chǎn)品的市場表現(xiàn) 縱觀品類情況,,“咳嗽、感冒和其他呼吸系統(tǒng)治療”依然是中國零售藥店渠道最大的品類,,“維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給”其次,,第三為“鎮(zhèn)痛類”,。但“咳嗽、感冒和其他呼吸系統(tǒng)治療”品類的MAT增長率比較緩慢,,為1.7%,,“維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給”品類為8.3%,,而鎮(zhèn)痛品類的MAT增長率為18.1%,,超過市場整體。“滋補(bǔ)劑和其他刺激劑”品類雖然市場占有較小,,但增速最快,,為38.9%,,主要得益于其中阿膠類產(chǎn)品的價格增長。 從產(chǎn)品排名情況看,,其整體表現(xiàn)也與市場總體及品類表現(xiàn)相一致: 排名前20的產(chǎn)品中有12個中成藥產(chǎn)品,,6個西藥產(chǎn)品,保健品僅為4個 僅有4個產(chǎn)品來自于跨國企業(yè),,其他均為國內(nèi)企業(yè)產(chǎn)品,,且國內(nèi)企業(yè)產(chǎn)品總體的增幅也遠(yuǎn)遠(yuǎn)大于跨國企業(yè)產(chǎn)品(分別為29.5%和1.3% ) 維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給類和鎮(zhèn)痛類產(chǎn)品最多,,分別為6個和4個 山東東阿阿膠的阿膠產(chǎn)品全年滾動銷售數(shù)據(jù)位列第一,,MAT增長率也達(dá)到28.5%?;菔系拟}爾奇和山東福膠的阿膠產(chǎn)品緊隨其后,。 40個城市名單* : 一線城市:北京、上海,、廣州,、深圳 二線城市:天津、重慶,、杭州,、南京、沈陽,、武漢,、成都、佛山,、大連,、濟(jì)南、西安,、哈爾濱,、長沙、寧波,、青島,、無錫 三線城市:鄭州、東莞,、太原,、合肥、南寧,、福州,、南昌、石家莊、呼和浩特,、常州,、徐州、溫州,、貴陽,、淮安、臨沂,、臺州,、煙臺、濰坊 四線城市:惠州,、宜昌

主要品類和產(chǎn)品的市場表現(xiàn) 縱觀品類情況,,“咳嗽、感冒和其他呼吸系統(tǒng)治療”依然是中國零售藥店渠道最大的品類,,“維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給”其次,,第三為“鎮(zhèn)痛類”,。但“咳嗽、感冒和其他呼吸系統(tǒng)治療”品類的MAT增長率比較緩慢,,為1.7%,,“維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給”品類為8.3%,,而鎮(zhèn)痛品類的MAT增長率為18.1%,,超過市場整體。“滋補(bǔ)劑和其他刺激劑”品類雖然市場占有較小,,但增速最快,,為38.9%,,主要得益于其中阿膠類產(chǎn)品的價格增長。 從產(chǎn)品排名情況看,,其整體表現(xiàn)也與市場總體及品類表現(xiàn)相一致: 排名前20的產(chǎn)品中有12個中成藥產(chǎn)品,,6個西藥產(chǎn)品,保健品僅為4個 僅有4個產(chǎn)品來自于跨國企業(yè),,其他均為國內(nèi)企業(yè)產(chǎn)品,,且國內(nèi)企業(yè)產(chǎn)品總體的增幅也遠(yuǎn)遠(yuǎn)大于跨國企業(yè)產(chǎn)品(分別為29.5%和1.3% ) 維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給類和鎮(zhèn)痛類產(chǎn)品最多,,分別為6個和4個 山東東阿阿膠的阿膠產(chǎn)品全年滾動銷售數(shù)據(jù)位列第一,,MAT增長率也達(dá)到28.5%?;菔系拟}爾奇和山東福膠的阿膠產(chǎn)品緊隨其后,。 40個城市名單* : 一線城市:北京、上海,、廣州,、深圳 二線城市:天津、重慶,、杭州,、南京、沈陽,、武漢,、成都、佛山,、大連,、濟(jì)南、西安,、哈爾濱,、長沙、寧波,、青島,、無錫 三線城市:鄭州、東莞,、太原,、合肥、南寧,、福州,、南昌、石家莊、呼和浩特,、常州,、徐州、溫州,、貴陽,、淮安、臨沂,、臺州,、煙臺、濰坊 四線城市:惠州,、宜昌

主要品類和產(chǎn)品的市場表現(xiàn) 縱觀品類情況,,“咳嗽、感冒和其他呼吸系統(tǒng)治療”依然是中國零售藥店渠道最大的品類,,“維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給”其次,,第三為“鎮(zhèn)痛類”,。但“咳嗽、感冒和其他呼吸系統(tǒng)治療”品類的MAT增長率比較緩慢,,為1.7%,,“維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給”品類為8.3%,,而鎮(zhèn)痛品類的MAT增長率為18.1%,,超過市場整體。“滋補(bǔ)劑和其他刺激劑”品類雖然市場占有較小,,但增速最快,,為38.9%,,主要得益于其中阿膠類產(chǎn)品的價格增長。 從產(chǎn)品排名情況看,,其整體表現(xiàn)也與市場總體及品類表現(xiàn)相一致: 排名前20的產(chǎn)品中有12個中成藥產(chǎn)品,,6個西藥產(chǎn)品,保健品僅為4個 僅有4個產(chǎn)品來自于跨國企業(yè),,其他均為國內(nèi)企業(yè)產(chǎn)品,,且國內(nèi)企業(yè)產(chǎn)品總體的增幅也遠(yuǎn)遠(yuǎn)大于跨國企業(yè)產(chǎn)品(分別為29.5%和1.3% ) 維生素、礦物質(zhì)和營養(yǎng)補(bǔ)給類和鎮(zhèn)痛類產(chǎn)品最多,,分別為6個和4個 山東東阿阿膠的阿膠產(chǎn)品全年滾動銷售數(shù)據(jù)位列第一,,MAT增長率也達(dá)到28.5%?;菔系拟}爾奇和山東福膠的阿膠產(chǎn)品緊隨其后,。 40個城市名單* : 一線城市:北京、上海,、廣州,、深圳 二線城市:天津、重慶,、杭州,、南京、沈陽,、武漢,、成都、佛山,、大連,、濟(jì)南、西安,、哈爾濱,、長沙、寧波,、青島,、無錫 三線城市:鄭州、東莞,、太原,、合肥、南寧,、福州,、南昌、石家莊、呼和浩特,、常州,、徐州、溫州,、貴陽,、淮安、臨沂,、臺州,、煙臺、濰坊 四線城市:惠州,、宜昌