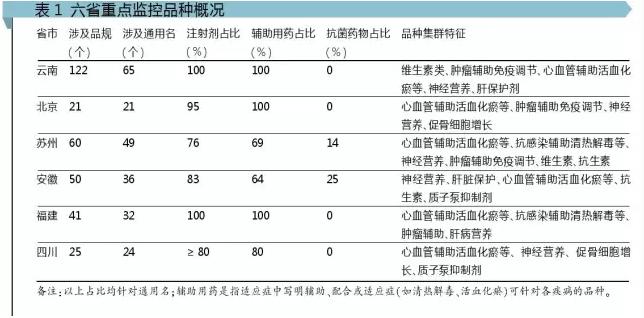

2015年是醫(yī)藥政策頻出年,,除了藥監(jiān)部門重拳出擊的組合藥審政策外,,以國務(wù)院牽頭,衛(wèi)計(jì)委,、發(fā)改委,、人社部等5部委聯(lián)手出臺的關(guān)于公立醫(yī)院改革的系列文件,6次涉及醫(yī)院重點(diǎn)監(jiān)控藥物和合理用藥問題,。 繼國家頒布指導(dǎo)性意見后,,部分省市也出臺了相應(yīng)目錄和措施,模式不同但同時指向重點(diǎn)監(jiān)控藥物,。目前共涉及6個省市,,模式分為以云南、北京為代表的輔助用藥監(jiān)控目錄,,以蘇州,、安徽和四川為代表的高額品規(guī)監(jiān)控目錄,以福建為代表的招采限價目錄。各省對納入重點(diǎn)監(jiān)控目錄的品種具體管控措施程度不同,,福建立竿見影,,云南、安徽和四川相對嚴(yán)格一些,。 為了解該政策的動向,、對臨床和醫(yī)藥企業(yè)的影響以及如何應(yīng)對,筆者收集了相關(guān)政策文件,,調(diào)研了臨床用藥變化及醫(yī)院反饋,,提出了該政策的趨勢及醫(yī)藥企業(yè)的應(yīng)對建議。 目錄剖析 2015年國務(wù)院出臺的7號,、38號,、70號文,、衛(wèi)計(jì)委2號文以及衛(wèi)計(jì)委等5部委聯(lián)合發(fā)布的《控費(fèi)意見》均提出,,重點(diǎn)跟蹤監(jiān)控輔助用藥、醫(yī)院超常使用的藥品,,其中38號文提出2017年公立醫(yī)院藥占比下降到30%左右,。 國家指定的醫(yī)改試點(diǎn)省份中,安徽,、江蘇和福建以出臺重點(diǎn)監(jiān)控銷售額高的品種目錄或招采限價談判獨(dú)家輔助用藥目錄的方式落實(shí)該項(xiàng)政策,,云南和北京也跟進(jìn)頒布輔助用藥目錄及監(jiān)控措施,四川重點(diǎn)監(jiān)控藥物目錄2016年春節(jié)前出臺,。 各省目錄重合度較高 剖析六地目錄,,共計(jì)99個通用名,注射劑占81%,,輔助用藥占80%,,抗生素占13%,品種集中在活血化瘀等心腦血管輔助,、維生素,、肝病保護(hù)、腫瘤輔助和神經(jīng)營養(yǎng)類,;50個通用名在兩地以上目錄中體現(xiàn),,其中80%為輔助用藥,10%為質(zhì)子泵抑制劑,,8%為頭孢類抗生素,,提示輔助用藥是目前臨床上銷售額高的重點(diǎn)品類;各省對輔助用藥的亞類有一定共識,,但具體品種上仍有49%的差異性,,同時,質(zhì)子泵抑制劑雖然療效好但存在臨床濫用現(xiàn)象也進(jìn)入監(jiān)控視線。 已出臺的目錄顯示各省對重點(diǎn)監(jiān)控對象的理解尚有不同,,個數(shù)也不同,,目前共有99個通用名。其中,,血必凈,、小牛血去蛋白提取物、血塞通,、血栓通,、艾迪、單唾液酸四己糖神經(jīng)節(jié)苷脂注射液共計(jì)6個產(chǎn)品進(jìn)入四地目錄,;骨肽,、骨瓜提取物、丹紅注射液等14個產(chǎn)品進(jìn)入三地目錄,;香菇多糖,、前列地爾、核糖核酸,、氨溴索注射液,、奧美拉唑等30個產(chǎn)品進(jìn)入兩地目錄;共計(jì)50個品種進(jìn)入多地目錄,,占51%,,重合品種基本為輔助用藥、質(zhì)子泵抑制劑和少量抗生素,。 顯然,,各地目錄重合度較高,從最新發(fā)布的四川重點(diǎn)監(jiān)控目錄來看,,共計(jì)24個通用名,,其中21個與之前目錄重合,預(yù)示已進(jìn)多地目錄的產(chǎn)品可能會對今后其他省份重點(diǎn)監(jiān)控目錄的走向產(chǎn)生影響,。  注射劑和輔助用藥占比高 各地目錄的共同特征是注射劑和輔助用藥占比高,,而抗生素在安徽及蘇州的用藥金額大品種目錄中占比偏低。一方面提示已出臺目錄省份嚴(yán)控高額輔助用藥的決心,,另一方面提示抗菌藥物作為國家篩選重點(diǎn)嚴(yán)控藥物,,其在部分省市臨床上的應(yīng)用已取得了一定效果。 用藥影響 國家和地方頒布的政策對醫(yī)院用藥是否已經(jīng)產(chǎn)生影響,?對相關(guān)品種的銷售是否有影響,?具體醫(yī)院對國家和地方頒布的政策有何看法,如何執(zhí)行,,未來會有何走向,?帶著問題,,筆者對相關(guān)類別全國和相關(guān)城市中高端醫(yī)院做了對比分析,拜訪不同模式已出臺目錄和未出臺目錄省份三甲醫(yī)院藥學(xué)專家,,探究其對已出臺政策的看法和下一步擬執(zhí)行的措施,。 中高端醫(yī)院2015年1-10月購藥數(shù)據(jù)顯示:體現(xiàn)目錄類別特征的注射劑自2012年以來首次出現(xiàn)低于市場總體平均增長的現(xiàn)象,代表類別總體增長2.42%,。由于其他省份均是10月底以后出臺的目錄,,因此以9月發(fā)布文件的云南和北京為例,顯示出云南相關(guān)品種2015年10月同比-19.76%,,北京-3.46%,,而前3季度同比分別是-3.81%和-1.63%,提示政策嚴(yán)格明晰與否直接影響臨床用藥,。 全國醫(yī)院: 相關(guān)類別用藥略有下降 根據(jù)以上目錄品種群特征,,針對用藥金額高的抗生素注射劑、維生素類注射劑,、腫瘤免疫增強(qiáng)注射劑,、神經(jīng)營養(yǎng)注射劑、質(zhì)子泵注射劑和中藥注射劑等自2013年到2015年1-10月中高端醫(yī)院增長情況做對比,,分析自2015年1月起國家開始明確指出監(jiān)控輔助用藥和醫(yī)院超常用藥后相關(guān)類別增長是否受到抑制,。 自2013年到2015年1-10月數(shù)據(jù)顯示,,相關(guān)類別2014年增長率除抗生素和護(hù)肝膽藥品外其他均高于市場平均增長,,但2015年1-10月增長率除神經(jīng)系統(tǒng)營養(yǎng)類注射劑外集體出現(xiàn)低于平均增長。提示:自2015年國家明確指出重點(diǎn)監(jiān)控輔助用藥,、醫(yī)院超常用藥后,,具有輔助用藥特征的相關(guān)類別注射劑已從大盤上出現(xiàn)增幅下降的態(tài)勢。同時也反映出,,盡管國家出臺了指導(dǎo)性意見,,但由于不如2012年8月出臺的抗生素分級管理辦法的配套措施明晰,至2017年藥占比為30%是5月提出的,,有一個漸進(jìn)的實(shí)施過程,,因此相關(guān)類別用藥增長僅體現(xiàn)略有下降。

注射劑和輔助用藥占比高 各地目錄的共同特征是注射劑和輔助用藥占比高,,而抗生素在安徽及蘇州的用藥金額大品種目錄中占比偏低。一方面提示已出臺目錄省份嚴(yán)控高額輔助用藥的決心,,另一方面提示抗菌藥物作為國家篩選重點(diǎn)嚴(yán)控藥物,,其在部分省市臨床上的應(yīng)用已取得了一定效果。 用藥影響 國家和地方頒布的政策對醫(yī)院用藥是否已經(jīng)產(chǎn)生影響,?對相關(guān)品種的銷售是否有影響,?具體醫(yī)院對國家和地方頒布的政策有何看法,如何執(zhí)行,,未來會有何走向,?帶著問題,,筆者對相關(guān)類別全國和相關(guān)城市中高端醫(yī)院做了對比分析,拜訪不同模式已出臺目錄和未出臺目錄省份三甲醫(yī)院藥學(xué)專家,,探究其對已出臺政策的看法和下一步擬執(zhí)行的措施,。 中高端醫(yī)院2015年1-10月購藥數(shù)據(jù)顯示:體現(xiàn)目錄類別特征的注射劑自2012年以來首次出現(xiàn)低于市場總體平均增長的現(xiàn)象,代表類別總體增長2.42%,。由于其他省份均是10月底以后出臺的目錄,,因此以9月發(fā)布文件的云南和北京為例,顯示出云南相關(guān)品種2015年10月同比-19.76%,,北京-3.46%,,而前3季度同比分別是-3.81%和-1.63%,提示政策嚴(yán)格明晰與否直接影響臨床用藥,。 全國醫(yī)院: 相關(guān)類別用藥略有下降 根據(jù)以上目錄品種群特征,,針對用藥金額高的抗生素注射劑、維生素類注射劑,、腫瘤免疫增強(qiáng)注射劑,、神經(jīng)營養(yǎng)注射劑、質(zhì)子泵注射劑和中藥注射劑等自2013年到2015年1-10月中高端醫(yī)院增長情況做對比,,分析自2015年1月起國家開始明確指出監(jiān)控輔助用藥和醫(yī)院超常用藥后相關(guān)類別增長是否受到抑制,。 自2013年到2015年1-10月數(shù)據(jù)顯示,,相關(guān)類別2014年增長率除抗生素和護(hù)肝膽藥品外其他均高于市場平均增長,,但2015年1-10月增長率除神經(jīng)系統(tǒng)營養(yǎng)類注射劑外集體出現(xiàn)低于平均增長。提示:自2015年國家明確指出重點(diǎn)監(jiān)控輔助用藥,、醫(yī)院超常用藥后,,具有輔助用藥特征的相關(guān)類別注射劑已從大盤上出現(xiàn)增幅下降的態(tài)勢。同時也反映出,,盡管國家出臺了指導(dǎo)性意見,,但由于不如2012年8月出臺的抗生素分級管理辦法的配套措施明晰,至2017年藥占比為30%是5月提出的,,有一個漸進(jìn)的實(shí)施過程,,因此相關(guān)類別用藥增長僅體現(xiàn)略有下降。  城市醫(yī)院: 昆明降幅較大 北京略有下降 鑒于目前出臺目錄的省份為6個,,且集中在2015年9月到2016年2月出臺,,而目前能夠獲取的醫(yī)院用藥數(shù)據(jù)到10月止,故僅以云南省會城市昆明和北京做代表,,結(jié)合政策內(nèi)容探索出臺前后目錄中主流類別的產(chǎn)品醫(yī)院購進(jìn)金額的變化,。 數(shù)據(jù)明確顯示,昆明10月數(shù)據(jù)同比出現(xiàn)較大幅度下降,,而北京略有下降,,體現(xiàn)政策措施的嚴(yán)格明確與否直接影響用藥結(jié)果,。

城市醫(yī)院: 昆明降幅較大 北京略有下降 鑒于目前出臺目錄的省份為6個,,且集中在2015年9月到2016年2月出臺,,而目前能夠獲取的醫(yī)院用藥數(shù)據(jù)到10月止,故僅以云南省會城市昆明和北京做代表,,結(jié)合政策內(nèi)容探索出臺前后目錄中主流類別的產(chǎn)品醫(yī)院購進(jìn)金額的變化,。 數(shù)據(jù)明確顯示,昆明10月數(shù)據(jù)同比出現(xiàn)較大幅度下降,,而北京略有下降,,體現(xiàn)政策措施的嚴(yán)格明確與否直接影響用藥結(jié)果,。  臨床反饋: 臨床執(zhí)行暫未全面鋪開 根據(jù)目前已出臺目錄的模式,筆者分別拜訪了北京,、蘇州和上海地區(qū)三甲醫(yī)院的藥學(xué)部負(fù)責(zé)人,,探討對合理用藥的看法和執(zhí)行方式。反饋如下: 首先,,他們很認(rèn)同輔助用藥,、醫(yī)院超常用藥等重點(diǎn)監(jiān)控藥物政策,在執(zhí)行上鑒于醫(yī)院也需要利潤的要素,,共同認(rèn)為真正推動該政策強(qiáng)力實(shí)施的是醫(yī)院總額預(yù)付制,、零售率和到2017年藥占比降到30%這些硬性指標(biāo)。 其次,,國家提出的輔助用藥,、醫(yī)院超常用藥沒有官方標(biāo)準(zhǔn),各醫(yī)院特色不同,,各藥品在各科室臨床治療地位也不同,,因此地方制定的目錄固然會參考,但執(zhí)行力度視當(dāng)?shù)卣擢剳痛胧┝Χ?。較為符合實(shí)際的做法是醫(yī)院根據(jù)科室情況共同制定院內(nèi)重點(diǎn)監(jiān)控用藥目錄,,甚至對每個科室有所不同。但在反饋對該類藥物的認(rèn)知上也反映出與已出臺目錄在大概念和類別上的相通性,,不同點(diǎn)體現(xiàn)在具體品種上的差異,。 最后,在評估藥品臨床使用是否合理這一問題上,,方法都是處方點(diǎn)評,,其根本依據(jù)是說明書。鑒于諸多品種上市后不斷出現(xiàn)臨床新應(yīng)用,,診療指南可參考,,共識質(zhì)量良莠不齊,醫(yī)院科室主任對該共識的認(rèn)知會對藥物有影響力,。關(guān)于臨床路徑已認(rèn)識到是國家要推行的剛性政策,,但在臨床上的執(zhí)行還未全面鋪開。 趨勢預(yù)判 全國趨勢: 個位數(shù)徘徊或漸進(jìn)過程 筆者剖析了宏觀政策和微觀現(xiàn)狀后認(rèn)為:2016年之后,,為達(dá)成“十三五”繼續(xù)推進(jìn)公立醫(yī)院改革,、推進(jìn)零差率、醫(yī)保繼續(xù)廣覆蓋的意愿,,為完成醫(yī)院藥占比降到30%左右的硬性指標(biāo),,輔助用藥和超常用藥將會持續(xù)被重點(diǎn)監(jiān)控。因此,,除原抗生素外,,上述藥物用藥額的增長將在個位數(shù)徘徊且其用量被限制為一個漸進(jìn)過程,。目前雖然臨床路徑在臨床一線未被強(qiáng)力推進(jìn),但其代表著該疾病最經(jīng)濟(jì)的治療路徑特征,,因此未來幾年內(nèi)國家極有可能將臨床路徑與醫(yī)保支付掛鉤,。 區(qū)域趨勢: 試點(diǎn)、經(jīng)濟(jì)不發(fā)達(dá),、零差率已執(zhí)行省份力度更大 2015年年初,,國家衛(wèi)計(jì)委工作會議決定啟動江蘇、福建,、安徽,、青海四省深化醫(yī)改綜合試點(diǎn),四省試點(diǎn)旨在打造可復(fù)制,、可推廣的醫(yī)改全新升級版,,為此,四省在執(zhí)行國家醫(yī)改政策方面走在其他省份前列,。事實(shí)也是如此,,除青海省是作為分級診療重點(diǎn)試點(diǎn)尚未推出目錄外,江蘇以蘇州為試點(diǎn),、安徽和福建都以不同形式對國家指導(dǎo)文件中的新類別產(chǎn)品進(jìn)行了監(jiān)控限量,。 職工醫(yī)保資金來源于個人賬戶和企業(yè)賬戶,省內(nèi)生產(chǎn)總值(GDP)直接影響到職工醫(yī)保資金收入的多寡,,而收入越低對醫(yī)保資金維持的壓力就越大,。2015年前三季度人均GDP排名顯示,云南是除東北三省和山西等個別尚無數(shù)據(jù)省份外排名倒數(shù)第二位的省份,,而北京是除港臺外排名第一的省市,。故不難理解同樣出目錄,,云南品種數(shù)是北京的5倍多,,執(zhí)行文件清晰明了,執(zhí)行效果立見成效,。 一旦執(zhí)行零差率,,醫(yī)院藥學(xué)部將由原先的利潤成為成本,這必然導(dǎo)致藥學(xué)部精簡藥品,,關(guān)注品種藥物經(jīng)濟(jì)學(xué),,如已頒布目錄的江蘇、安徽和福建均已全省執(zhí)行零差率,。 品種趨勢: 具藥物經(jīng)濟(jì)學(xué)優(yōu)勢品種將成主流 增加主要藥物療效的品種,,有助于疾病或功能紊亂的預(yù)防和輔助治療的藥品,以及超出適應(yīng)癥使用的藥品將是被重點(diǎn)監(jiān)控的對象,,其中單價貴或用藥額高或已被各科室廣泛使用的藥品將首輪受到監(jiān)控,。在藥占比逐漸降低的過程中,,上述品種產(chǎn)品用量的多少和單價的高低將成為醫(yī)院權(quán)衡是否限量的主要經(jīng)濟(jì)指標(biāo),如無法在路徑,、指南等權(quán)威資料中體現(xiàn),,其超適應(yīng)癥的用法用量將逐步受到抑制。具有藥物經(jīng)濟(jì)學(xué)優(yōu)勢的品種會逐步成為臨床用藥的主流,。 應(yīng)對建議 輔助用藥和醫(yī)院超常用藥是國家重點(diǎn)監(jiān)控品類,,不同類型省份監(jiān)控力度不同,品種概念和類別有一定共識但到具體品種上有差異化,,醫(yī)藥企業(yè)需思考如何應(yīng)對上述趨勢,。筆者就上述問題針對存量品種、營銷模式和業(yè)務(wù)發(fā)展提出以下建議供參考,。 筆者建議醫(yī)藥企業(yè)應(yīng)率先比對戰(zhàn)略重點(diǎn)產(chǎn)品與已出臺目錄,,篩選同類別品種,編制重點(diǎn)省份清單,,開展市場準(zhǔn)入工作,,避免進(jìn)入重點(diǎn)監(jiān)控、輔助用藥,、談判限價等各類目錄,。同時,比對說明書與臨床應(yīng)用,,借鑒2014年超說明書用藥專家共識,,尋找合適的證據(jù)體系,在上市后臨床研究設(shè)計(jì)中納入藥物經(jīng)濟(jì)學(xué)要素,,準(zhǔn)備充分資料以待2016年下半年啟動的臨床路徑新一輪修訂工作,。對于確實(shí)無法明確詮釋臨床治療中作用機(jī)制的品種則轉(zhuǎn)向其他終端或逐步改變品種屬性。另外,,順應(yīng)國家政策,,結(jié)合市場吸引力和產(chǎn)品特征遴選后備品種進(jìn)入重點(diǎn)產(chǎn)品名單。 臨床推廣上以提供醫(yī)生含自身藥品的診療方案為導(dǎo)向,,采用多渠道組合方式,,不斷宣講,終端分布上適當(dāng)增加對零售市場的關(guān)注,,改變院內(nèi)營銷的慣性思維,,探索產(chǎn)品在該市場增長的可行方式。在業(yè)務(wù)發(fā)展的標(biāo)的選擇上則傾向于主流產(chǎn)品有確切臨床療效的企業(yè),。(本文作者為上藥戰(zhàn)略研究院特約研究員)

臨床反饋: 臨床執(zhí)行暫未全面鋪開 根據(jù)目前已出臺目錄的模式,筆者分別拜訪了北京,、蘇州和上海地區(qū)三甲醫(yī)院的藥學(xué)部負(fù)責(zé)人,,探討對合理用藥的看法和執(zhí)行方式。反饋如下: 首先,,他們很認(rèn)同輔助用藥,、醫(yī)院超常用藥等重點(diǎn)監(jiān)控藥物政策,在執(zhí)行上鑒于醫(yī)院也需要利潤的要素,,共同認(rèn)為真正推動該政策強(qiáng)力實(shí)施的是醫(yī)院總額預(yù)付制,、零售率和到2017年藥占比降到30%這些硬性指標(biāo)。 其次,,國家提出的輔助用藥,、醫(yī)院超常用藥沒有官方標(biāo)準(zhǔn),各醫(yī)院特色不同,,各藥品在各科室臨床治療地位也不同,,因此地方制定的目錄固然會參考,但執(zhí)行力度視當(dāng)?shù)卣擢剳痛胧┝Χ?。較為符合實(shí)際的做法是醫(yī)院根據(jù)科室情況共同制定院內(nèi)重點(diǎn)監(jiān)控用藥目錄,,甚至對每個科室有所不同。但在反饋對該類藥物的認(rèn)知上也反映出與已出臺目錄在大概念和類別上的相通性,,不同點(diǎn)體現(xiàn)在具體品種上的差異,。 最后,在評估藥品臨床使用是否合理這一問題上,,方法都是處方點(diǎn)評,,其根本依據(jù)是說明書。鑒于諸多品種上市后不斷出現(xiàn)臨床新應(yīng)用,,診療指南可參考,,共識質(zhì)量良莠不齊,醫(yī)院科室主任對該共識的認(rèn)知會對藥物有影響力,。關(guān)于臨床路徑已認(rèn)識到是國家要推行的剛性政策,,但在臨床上的執(zhí)行還未全面鋪開。 趨勢預(yù)判 全國趨勢: 個位數(shù)徘徊或漸進(jìn)過程 筆者剖析了宏觀政策和微觀現(xiàn)狀后認(rèn)為:2016年之后,,為達(dá)成“十三五”繼續(xù)推進(jìn)公立醫(yī)院改革,、推進(jìn)零差率、醫(yī)保繼續(xù)廣覆蓋的意愿,,為完成醫(yī)院藥占比降到30%左右的硬性指標(biāo),,輔助用藥和超常用藥將會持續(xù)被重點(diǎn)監(jiān)控。因此,,除原抗生素外,,上述藥物用藥額的增長將在個位數(shù)徘徊且其用量被限制為一個漸進(jìn)過程,。目前雖然臨床路徑在臨床一線未被強(qiáng)力推進(jìn),但其代表著該疾病最經(jīng)濟(jì)的治療路徑特征,,因此未來幾年內(nèi)國家極有可能將臨床路徑與醫(yī)保支付掛鉤,。 區(qū)域趨勢: 試點(diǎn)、經(jīng)濟(jì)不發(fā)達(dá),、零差率已執(zhí)行省份力度更大 2015年年初,,國家衛(wèi)計(jì)委工作會議決定啟動江蘇、福建,、安徽,、青海四省深化醫(yī)改綜合試點(diǎn),四省試點(diǎn)旨在打造可復(fù)制,、可推廣的醫(yī)改全新升級版,,為此,四省在執(zhí)行國家醫(yī)改政策方面走在其他省份前列,。事實(shí)也是如此,,除青海省是作為分級診療重點(diǎn)試點(diǎn)尚未推出目錄外,江蘇以蘇州為試點(diǎn),、安徽和福建都以不同形式對國家指導(dǎo)文件中的新類別產(chǎn)品進(jìn)行了監(jiān)控限量,。 職工醫(yī)保資金來源于個人賬戶和企業(yè)賬戶,省內(nèi)生產(chǎn)總值(GDP)直接影響到職工醫(yī)保資金收入的多寡,,而收入越低對醫(yī)保資金維持的壓力就越大,。2015年前三季度人均GDP排名顯示,云南是除東北三省和山西等個別尚無數(shù)據(jù)省份外排名倒數(shù)第二位的省份,,而北京是除港臺外排名第一的省市,。故不難理解同樣出目錄,,云南品種數(shù)是北京的5倍多,,執(zhí)行文件清晰明了,執(zhí)行效果立見成效,。 一旦執(zhí)行零差率,,醫(yī)院藥學(xué)部將由原先的利潤成為成本,這必然導(dǎo)致藥學(xué)部精簡藥品,,關(guān)注品種藥物經(jīng)濟(jì)學(xué),,如已頒布目錄的江蘇、安徽和福建均已全省執(zhí)行零差率,。 品種趨勢: 具藥物經(jīng)濟(jì)學(xué)優(yōu)勢品種將成主流 增加主要藥物療效的品種,,有助于疾病或功能紊亂的預(yù)防和輔助治療的藥品,以及超出適應(yīng)癥使用的藥品將是被重點(diǎn)監(jiān)控的對象,,其中單價貴或用藥額高或已被各科室廣泛使用的藥品將首輪受到監(jiān)控,。在藥占比逐漸降低的過程中,,上述品種產(chǎn)品用量的多少和單價的高低將成為醫(yī)院權(quán)衡是否限量的主要經(jīng)濟(jì)指標(biāo),如無法在路徑,、指南等權(quán)威資料中體現(xiàn),,其超適應(yīng)癥的用法用量將逐步受到抑制。具有藥物經(jīng)濟(jì)學(xué)優(yōu)勢的品種會逐步成為臨床用藥的主流,。 應(yīng)對建議 輔助用藥和醫(yī)院超常用藥是國家重點(diǎn)監(jiān)控品類,,不同類型省份監(jiān)控力度不同,品種概念和類別有一定共識但到具體品種上有差異化,,醫(yī)藥企業(yè)需思考如何應(yīng)對上述趨勢,。筆者就上述問題針對存量品種、營銷模式和業(yè)務(wù)發(fā)展提出以下建議供參考,。 筆者建議醫(yī)藥企業(yè)應(yīng)率先比對戰(zhàn)略重點(diǎn)產(chǎn)品與已出臺目錄,,篩選同類別品種,編制重點(diǎn)省份清單,,開展市場準(zhǔn)入工作,,避免進(jìn)入重點(diǎn)監(jiān)控、輔助用藥,、談判限價等各類目錄,。同時,比對說明書與臨床應(yīng)用,,借鑒2014年超說明書用藥專家共識,,尋找合適的證據(jù)體系,在上市后臨床研究設(shè)計(jì)中納入藥物經(jīng)濟(jì)學(xué)要素,,準(zhǔn)備充分資料以待2016年下半年啟動的臨床路徑新一輪修訂工作,。對于確實(shí)無法明確詮釋臨床治療中作用機(jī)制的品種則轉(zhuǎn)向其他終端或逐步改變品種屬性。另外,,順應(yīng)國家政策,,結(jié)合市場吸引力和產(chǎn)品特征遴選后備品種進(jìn)入重點(diǎn)產(chǎn)品名單。 臨床推廣上以提供醫(yī)生含自身藥品的診療方案為導(dǎo)向,,采用多渠道組合方式,,不斷宣講,終端分布上適當(dāng)增加對零售市場的關(guān)注,,改變院內(nèi)營銷的慣性思維,,探索產(chǎn)品在該市場增長的可行方式。在業(yè)務(wù)發(fā)展的標(biāo)的選擇上則傾向于主流產(chǎn)品有確切臨床療效的企業(yè),。(本文作者為上藥戰(zhàn)略研究院特約研究員)

注射劑和輔助用藥占比高 各地目錄的共同特征是注射劑和輔助用藥占比高,,而抗生素在安徽及蘇州的用藥金額大品種目錄中占比偏低。一方面提示已出臺目錄省份嚴(yán)控高額輔助用藥的決心,,另一方面提示抗菌藥物作為國家篩選重點(diǎn)嚴(yán)控藥物,,其在部分省市臨床上的應(yīng)用已取得了一定效果。 用藥影響 國家和地方頒布的政策對醫(yī)院用藥是否已經(jīng)產(chǎn)生影響,?對相關(guān)品種的銷售是否有影響,?具體醫(yī)院對國家和地方頒布的政策有何看法,如何執(zhí)行,,未來會有何走向,?帶著問題,,筆者對相關(guān)類別全國和相關(guān)城市中高端醫(yī)院做了對比分析,拜訪不同模式已出臺目錄和未出臺目錄省份三甲醫(yī)院藥學(xué)專家,,探究其對已出臺政策的看法和下一步擬執(zhí)行的措施,。 中高端醫(yī)院2015年1-10月購藥數(shù)據(jù)顯示:體現(xiàn)目錄類別特征的注射劑自2012年以來首次出現(xiàn)低于市場總體平均增長的現(xiàn)象,代表類別總體增長2.42%,。由于其他省份均是10月底以后出臺的目錄,,因此以9月發(fā)布文件的云南和北京為例,顯示出云南相關(guān)品種2015年10月同比-19.76%,,北京-3.46%,,而前3季度同比分別是-3.81%和-1.63%,提示政策嚴(yán)格明晰與否直接影響臨床用藥,。 全國醫(yī)院: 相關(guān)類別用藥略有下降 根據(jù)以上目錄品種群特征,,針對用藥金額高的抗生素注射劑、維生素類注射劑,、腫瘤免疫增強(qiáng)注射劑,、神經(jīng)營養(yǎng)注射劑、質(zhì)子泵注射劑和中藥注射劑等自2013年到2015年1-10月中高端醫(yī)院增長情況做對比,,分析自2015年1月起國家開始明確指出監(jiān)控輔助用藥和醫(yī)院超常用藥后相關(guān)類別增長是否受到抑制,。 自2013年到2015年1-10月數(shù)據(jù)顯示,,相關(guān)類別2014年增長率除抗生素和護(hù)肝膽藥品外其他均高于市場平均增長,,但2015年1-10月增長率除神經(jīng)系統(tǒng)營養(yǎng)類注射劑外集體出現(xiàn)低于平均增長。提示:自2015年國家明確指出重點(diǎn)監(jiān)控輔助用藥,、醫(yī)院超常用藥后,,具有輔助用藥特征的相關(guān)類別注射劑已從大盤上出現(xiàn)增幅下降的態(tài)勢。同時也反映出,,盡管國家出臺了指導(dǎo)性意見,,但由于不如2012年8月出臺的抗生素分級管理辦法的配套措施明晰,至2017年藥占比為30%是5月提出的,,有一個漸進(jìn)的實(shí)施過程,,因此相關(guān)類別用藥增長僅體現(xiàn)略有下降。 城市醫(yī)院: 昆明降幅較大 北京略有下降 鑒于目前出臺目錄的省份為6個,,且集中在2015年9月到2016年2月出臺,,而目前能夠獲取的醫(yī)院用藥數(shù)據(jù)到10月止,故僅以云南省會城市昆明和北京做代表,,結(jié)合政策內(nèi)容探索出臺前后目錄中主流類別的產(chǎn)品醫(yī)院購進(jìn)金額的變化,。 數(shù)據(jù)明確顯示,昆明10月數(shù)據(jù)同比出現(xiàn)較大幅度下降,,而北京略有下降,,體現(xiàn)政策措施的嚴(yán)格明確與否直接影響用藥結(jié)果,。 臨床反饋: 臨床執(zhí)行暫未全面鋪開 根據(jù)目前已出臺目錄的模式,筆者分別拜訪了北京,、蘇州和上海地區(qū)三甲醫(yī)院的藥學(xué)部負(fù)責(zé)人,,探討對合理用藥的看法和執(zhí)行方式。反饋如下: 首先,,他們很認(rèn)同輔助用藥,、醫(yī)院超常用藥等重點(diǎn)監(jiān)控藥物政策,在執(zhí)行上鑒于醫(yī)院也需要利潤的要素,,共同認(rèn)為真正推動該政策強(qiáng)力實(shí)施的是醫(yī)院總額預(yù)付制,、零售率和到2017年藥占比降到30%這些硬性指標(biāo)。 其次,,國家提出的輔助用藥,、醫(yī)院超常用藥沒有官方標(biāo)準(zhǔn),各醫(yī)院特色不同,,各藥品在各科室臨床治療地位也不同,,因此地方制定的目錄固然會參考,但執(zhí)行力度視當(dāng)?shù)卣擢剳痛胧┝Χ?。較為符合實(shí)際的做法是醫(yī)院根據(jù)科室情況共同制定院內(nèi)重點(diǎn)監(jiān)控用藥目錄,,甚至對每個科室有所不同。但在反饋對該類藥物的認(rèn)知上也反映出與已出臺目錄在大概念和類別上的相通性,,不同點(diǎn)體現(xiàn)在具體品種上的差異,。 最后,在評估藥品臨床使用是否合理這一問題上,,方法都是處方點(diǎn)評,,其根本依據(jù)是說明書。鑒于諸多品種上市后不斷出現(xiàn)臨床新應(yīng)用,,診療指南可參考,,共識質(zhì)量良莠不齊,醫(yī)院科室主任對該共識的認(rèn)知會對藥物有影響力,。關(guān)于臨床路徑已認(rèn)識到是國家要推行的剛性政策,,但在臨床上的執(zhí)行還未全面鋪開。 趨勢預(yù)判 全國趨勢: 個位數(shù)徘徊或漸進(jìn)過程 筆者剖析了宏觀政策和微觀現(xiàn)狀后認(rèn)為:2016年之后,,為達(dá)成“十三五”繼續(xù)推進(jìn)公立醫(yī)院改革,、推進(jìn)零差率、醫(yī)保繼續(xù)廣覆蓋的意愿,,為完成醫(yī)院藥占比降到30%左右的硬性指標(biāo),,輔助用藥和超常用藥將會持續(xù)被重點(diǎn)監(jiān)控。因此,,除原抗生素外,,上述藥物用藥額的增長將在個位數(shù)徘徊且其用量被限制為一個漸進(jìn)過程,。目前雖然臨床路徑在臨床一線未被強(qiáng)力推進(jìn),但其代表著該疾病最經(jīng)濟(jì)的治療路徑特征,,因此未來幾年內(nèi)國家極有可能將臨床路徑與醫(yī)保支付掛鉤,。 區(qū)域趨勢: 試點(diǎn)、經(jīng)濟(jì)不發(fā)達(dá),、零差率已執(zhí)行省份力度更大 2015年年初,,國家衛(wèi)計(jì)委工作會議決定啟動江蘇、福建,、安徽,、青海四省深化醫(yī)改綜合試點(diǎn),四省試點(diǎn)旨在打造可復(fù)制,、可推廣的醫(yī)改全新升級版,,為此,四省在執(zhí)行國家醫(yī)改政策方面走在其他省份前列,。事實(shí)也是如此,,除青海省是作為分級診療重點(diǎn)試點(diǎn)尚未推出目錄外,江蘇以蘇州為試點(diǎn),、安徽和福建都以不同形式對國家指導(dǎo)文件中的新類別產(chǎn)品進(jìn)行了監(jiān)控限量,。 職工醫(yī)保資金來源于個人賬戶和企業(yè)賬戶,省內(nèi)生產(chǎn)總值(GDP)直接影響到職工醫(yī)保資金收入的多寡,,而收入越低對醫(yī)保資金維持的壓力就越大,。2015年前三季度人均GDP排名顯示,云南是除東北三省和山西等個別尚無數(shù)據(jù)省份外排名倒數(shù)第二位的省份,,而北京是除港臺外排名第一的省市,。故不難理解同樣出目錄,,云南品種數(shù)是北京的5倍多,,執(zhí)行文件清晰明了,執(zhí)行效果立見成效,。 一旦執(zhí)行零差率,,醫(yī)院藥學(xué)部將由原先的利潤成為成本,這必然導(dǎo)致藥學(xué)部精簡藥品,,關(guān)注品種藥物經(jīng)濟(jì)學(xué),,如已頒布目錄的江蘇、安徽和福建均已全省執(zhí)行零差率,。 品種趨勢: 具藥物經(jīng)濟(jì)學(xué)優(yōu)勢品種將成主流 增加主要藥物療效的品種,,有助于疾病或功能紊亂的預(yù)防和輔助治療的藥品,以及超出適應(yīng)癥使用的藥品將是被重點(diǎn)監(jiān)控的對象,,其中單價貴或用藥額高或已被各科室廣泛使用的藥品將首輪受到監(jiān)控,。在藥占比逐漸降低的過程中,,上述品種產(chǎn)品用量的多少和單價的高低將成為醫(yī)院權(quán)衡是否限量的主要經(jīng)濟(jì)指標(biāo),如無法在路徑,、指南等權(quán)威資料中體現(xiàn),,其超適應(yīng)癥的用法用量將逐步受到抑制。具有藥物經(jīng)濟(jì)學(xué)優(yōu)勢的品種會逐步成為臨床用藥的主流,。 應(yīng)對建議 輔助用藥和醫(yī)院超常用藥是國家重點(diǎn)監(jiān)控品類,,不同類型省份監(jiān)控力度不同,品種概念和類別有一定共識但到具體品種上有差異化,,醫(yī)藥企業(yè)需思考如何應(yīng)對上述趨勢,。筆者就上述問題針對存量品種、營銷模式和業(yè)務(wù)發(fā)展提出以下建議供參考,。 筆者建議醫(yī)藥企業(yè)應(yīng)率先比對戰(zhàn)略重點(diǎn)產(chǎn)品與已出臺目錄,,篩選同類別品種,編制重點(diǎn)省份清單,,開展市場準(zhǔn)入工作,,避免進(jìn)入重點(diǎn)監(jiān)控、輔助用藥,、談判限價等各類目錄,。同時,比對說明書與臨床應(yīng)用,,借鑒2014年超說明書用藥專家共識,,尋找合適的證據(jù)體系,在上市后臨床研究設(shè)計(jì)中納入藥物經(jīng)濟(jì)學(xué)要素,,準(zhǔn)備充分資料以待2016年下半年啟動的臨床路徑新一輪修訂工作,。對于確實(shí)無法明確詮釋臨床治療中作用機(jī)制的品種則轉(zhuǎn)向其他終端或逐步改變品種屬性。另外,,順應(yīng)國家政策,,結(jié)合市場吸引力和產(chǎn)品特征遴選后備品種進(jìn)入重點(diǎn)產(chǎn)品名單。 臨床推廣上以提供醫(yī)生含自身藥品的診療方案為導(dǎo)向,,采用多渠道組合方式,,不斷宣講,終端分布上適當(dāng)增加對零售市場的關(guān)注,,改變院內(nèi)營銷的慣性思維,,探索產(chǎn)品在該市場增長的可行方式。在業(yè)務(wù)發(fā)展的標(biāo)的選擇上則傾向于主流產(chǎn)品有確切臨床療效的企業(yè),。(本文作者為上藥戰(zhàn)略研究院特約研究員)