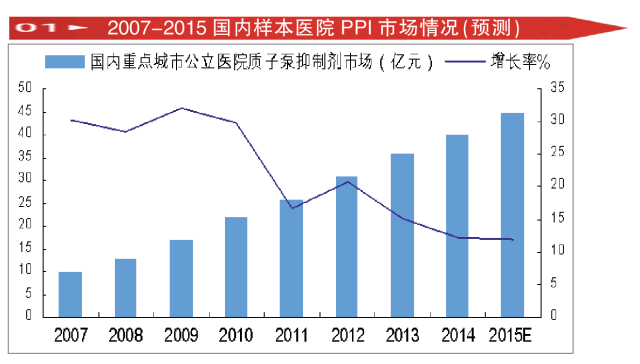

據(jù)世界衛(wèi)生組織數(shù)據(jù),全球消化系統(tǒng)疾病發(fā)病率10%~12%,,我國(guó)城鎮(zhèn)消化系統(tǒng)疾病發(fā)病率約11.2%,,其中以潰瘍病,、淺表性胃炎和慢性萎縮性胃炎最為常見。據(jù)報(bào)道,,全球每年新發(fā)胃癌95.2萬(wàn)例,,中國(guó)占據(jù)47%。而對(duì)胃腸系統(tǒng)疾病早期合理干預(yù)是減少胃病惡變的根本性措施,。 質(zhì)子泵抑制劑持續(xù)增長(zhǎng) 目前,,臨床上治療消化性潰瘍和胃炎的主要品種是質(zhì)子泵抑制劑(PPI),、H2受體阻斷劑、胃黏膜保護(hù)劑三大類,。質(zhì)子泵抑制劑抑酸作用比H2受體阻斷劑更強(qiáng),,是近年市場(chǎng)上的熱銷品種。 奧美拉唑是阿斯利康開發(fā)上市的第一個(gè)質(zhì)子泵抑制劑,,曾奪得中國(guó)消化系統(tǒng)用藥第一的桂冠,。隨著質(zhì)子泵類系列產(chǎn)品上市,以及原研藥專利期滿和通用名藥物紛紛上市,,醫(yī)生與患者可選擇的藥物越來(lái)越多,。但奧美拉唑是進(jìn)入國(guó)家基藥目錄、價(jià)格低廉且療效確切的藥物,,受到市場(chǎng)的廣泛認(rèn)可,,耀眼光環(huán)仍未褪去。 2013年8月23日,,CFDA批準(zhǔn)重慶萊美藥業(yè)的埃索美拉唑原料藥及腸溶膠囊(萊美舒)上市,,從而打破了阿斯利康埃索美拉唑(耐信)在中國(guó)一家獨(dú)大的局面。2015年4月9日,,CFDA批準(zhǔn)廈門恩成制藥的奧美拉唑碳酸氫鈉復(fù)方膠囊上市,,這是國(guó)內(nèi)第一個(gè)質(zhì)子泵類復(fù)方制劑藥物。 據(jù)HDM系統(tǒng)數(shù)據(jù),,2014年,,國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院質(zhì)子泵抑制劑用藥金額達(dá)40億元,比上一年增長(zhǎng)12.30%,,呈現(xiàn)出持續(xù)增長(zhǎng)的態(tài)勢(shì),。用藥金額排名前五位的藥物是蘭索拉唑、泮托拉唑,、奧美拉唑,、埃索美拉唑和雷貝拉唑。值得關(guān)注的是,,麗珠制藥的艾普拉唑呈高速增長(zhǎng)態(tài)勢(shì),。分析表明,雖說(shuō)在多種因素下市場(chǎng)增速放慢,,但是按照2015年1-3季度數(shù)據(jù)估算,,2015年全年公立醫(yī)院質(zhì)子泵抑制劑用藥金額接近45億元,,較2014年增長(zhǎng)11.89%,。下面筆者以質(zhì)子泵抑制劑市場(chǎng)中用藥金額最高、增長(zhǎng)率最高的兩個(gè)品種以及第一代和新一代質(zhì)子泵抑制劑進(jìn)一步剖析,。  國(guó)產(chǎn)蘭索拉唑遙遙領(lǐng)先 據(jù)HDM系統(tǒng)數(shù)據(jù),,目前國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院消化類藥物市場(chǎng)居第一位的是蘭索拉唑,,2014年用藥金額為11.53億元,同比上一年增長(zhǎng)20.60%,;2015年1-3季度用藥金額已近9億元,,仍是國(guó)內(nèi)醫(yī)院質(zhì)子泵抑制劑市場(chǎng)上的亮點(diǎn)。

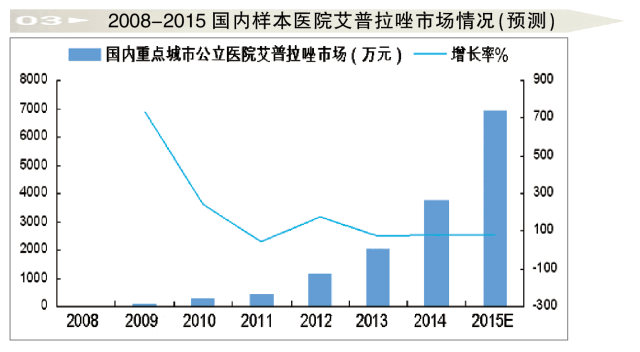

國(guó)產(chǎn)蘭索拉唑遙遙領(lǐng)先 據(jù)HDM系統(tǒng)數(shù)據(jù),,目前國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院消化類藥物市場(chǎng)居第一位的是蘭索拉唑,,2014年用藥金額為11.53億元,同比上一年增長(zhǎng)20.60%,;2015年1-3季度用藥金額已近9億元,,仍是國(guó)內(nèi)醫(yī)院質(zhì)子泵抑制劑市場(chǎng)上的亮點(diǎn)。  第二代質(zhì)子泵抑制劑蘭索拉唑由日本武田開發(fā)上市,,商品名為達(dá)克普?。黄淙蜥t(yī)藥市場(chǎng)銷售的頂峰達(dá)50億美元,,而進(jìn)入中國(guó)市場(chǎng)后銷售額一直在數(shù)千萬(wàn)元左右徘徊,。2008年,江蘇奧賽康藥業(yè)開發(fā)上市注射用蘭索拉唑粉針劑后,,逐漸使蘭索拉唑市場(chǎng)發(fā)生轉(zhuǎn)機(jī),。迄今,CFDA已經(jīng)批準(zhǔn)70余家制藥廠商持有蘭索拉唑生產(chǎn)批文,,2015年進(jìn)入國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院角逐的生產(chǎn)企業(yè)有37家,。 蘭索拉唑?yàn)樾滦鸵种莆杆岱置谒幬铮哂猩锢枚容^同類品種高,、不良反應(yīng)發(fā)生率低和親脂性較強(qiáng)的特點(diǎn),。蘭索拉唑可迅速透過(guò)壁細(xì)胞膜轉(zhuǎn)變?yōu)榇位撬岷痛位酋Q苌锒l(fā)揮作用,對(duì)中老年慢性潰瘍,、受體拮抗劑難以治愈的潰瘍病有明顯的治愈促進(jìn)作用,。蘭索拉唑分散片特別適用于吞咽困難和老年患者用藥,注射劑用于重癥胃病患者,,新劑型的上市,,大大激發(fā)了市場(chǎng)潛力。 2015年國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院國(guó)產(chǎn)蘭索拉唑占據(jù)95%的市場(chǎng)份額,。在市場(chǎng)中銷售額排名前5位的制藥公司是江蘇奧賽康藥業(yè)占據(jù)35.39%,、山東羅欣藥業(yè)占據(jù)24.28%、北京悅康藥業(yè)占據(jù)14.10%,、常州四藥制藥占據(jù)9.17%,、武田公司占據(jù)4.38%。蘭索拉唑開發(fā)的劑型有注射劑,、片劑,、膠囊、腸溶片,、腸溶膠囊,、口崩片等。醫(yī)院用藥統(tǒng)計(jì)分析表明,,粉針劑占89.10%,、膠囊劑占5.61%,、片劑占5.29%。 “快魚”艾普拉唑一路高歌 近兩年,,質(zhì)子泵抑制劑臨床用藥中增長(zhǎng)最快的是艾普拉唑,。該藥是我國(guó)消化治療領(lǐng)域第一個(gè)也是唯一一個(gè)創(chuàng)新藥物,由麗珠醫(yī)藥集團(tuán)研發(fā)成功并轉(zhuǎn)化為工業(yè)化產(chǎn)品上市,。2007年12月11日獲得CFDA頒發(fā)的新藥證書,,同時(shí)獲得艾普拉唑原料藥及其腸溶片生產(chǎn)批文,商品名為“壹麗安”,。2008年在中國(guó)首先上市,,申請(qǐng)發(fā)明專利37項(xiàng),獲美國(guó),、歐洲等23項(xiàng)專利授權(quán),。 艾普拉唑?qū)儆谛乱淮|(zhì)子泵抑制劑,用于治療十二指腸潰瘍和胃潰瘍,,藥物口服后選擇性地進(jìn)入胃壁細(xì)胞,,轉(zhuǎn)化為次磺酰胺活性代謝物,發(fā)揮治療作用,。 據(jù)HDM系統(tǒng)數(shù)據(jù),,艾普拉唑在國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院抗酸及潰瘍市場(chǎng)中一路高走,2010年排名第29位,,2012年進(jìn)入第16位,,2014年同比上一年增長(zhǎng)82.43%,并快速進(jìn)入第9位,,預(yù)測(cè)2015年將進(jìn)入第7位,。另?yè)?jù)IMS醫(yī)院用藥數(shù)據(jù),自上市以來(lái)艾普拉唑每年銷售收入復(fù)合增長(zhǎng)率達(dá)65%以上,,預(yù)計(jì)2015年全年銷售額約2億元,。

第二代質(zhì)子泵抑制劑蘭索拉唑由日本武田開發(fā)上市,,商品名為達(dá)克普?。黄淙蜥t(yī)藥市場(chǎng)銷售的頂峰達(dá)50億美元,,而進(jìn)入中國(guó)市場(chǎng)后銷售額一直在數(shù)千萬(wàn)元左右徘徊,。2008年,江蘇奧賽康藥業(yè)開發(fā)上市注射用蘭索拉唑粉針劑后,,逐漸使蘭索拉唑市場(chǎng)發(fā)生轉(zhuǎn)機(jī),。迄今,CFDA已經(jīng)批準(zhǔn)70余家制藥廠商持有蘭索拉唑生產(chǎn)批文,,2015年進(jìn)入國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院角逐的生產(chǎn)企業(yè)有37家,。 蘭索拉唑?yàn)樾滦鸵种莆杆岱置谒幬铮哂猩锢枚容^同類品種高,、不良反應(yīng)發(fā)生率低和親脂性較強(qiáng)的特點(diǎn),。蘭索拉唑可迅速透過(guò)壁細(xì)胞膜轉(zhuǎn)變?yōu)榇位撬岷痛位酋Q苌锒l(fā)揮作用,對(duì)中老年慢性潰瘍,、受體拮抗劑難以治愈的潰瘍病有明顯的治愈促進(jìn)作用,。蘭索拉唑分散片特別適用于吞咽困難和老年患者用藥,注射劑用于重癥胃病患者,,新劑型的上市,,大大激發(fā)了市場(chǎng)潛力。 2015年國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院國(guó)產(chǎn)蘭索拉唑占據(jù)95%的市場(chǎng)份額,。在市場(chǎng)中銷售額排名前5位的制藥公司是江蘇奧賽康藥業(yè)占據(jù)35.39%,、山東羅欣藥業(yè)占據(jù)24.28%、北京悅康藥業(yè)占據(jù)14.10%,、常州四藥制藥占據(jù)9.17%,、武田公司占據(jù)4.38%。蘭索拉唑開發(fā)的劑型有注射劑,、片劑,、膠囊、腸溶片,、腸溶膠囊,、口崩片等。醫(yī)院用藥統(tǒng)計(jì)分析表明,,粉針劑占89.10%,、膠囊劑占5.61%,、片劑占5.29%。 “快魚”艾普拉唑一路高歌 近兩年,,質(zhì)子泵抑制劑臨床用藥中增長(zhǎng)最快的是艾普拉唑,。該藥是我國(guó)消化治療領(lǐng)域第一個(gè)也是唯一一個(gè)創(chuàng)新藥物,由麗珠醫(yī)藥集團(tuán)研發(fā)成功并轉(zhuǎn)化為工業(yè)化產(chǎn)品上市,。2007年12月11日獲得CFDA頒發(fā)的新藥證書,,同時(shí)獲得艾普拉唑原料藥及其腸溶片生產(chǎn)批文,商品名為“壹麗安”,。2008年在中國(guó)首先上市,,申請(qǐng)發(fā)明專利37項(xiàng),獲美國(guó),、歐洲等23項(xiàng)專利授權(quán),。 艾普拉唑?qū)儆谛乱淮|(zhì)子泵抑制劑,用于治療十二指腸潰瘍和胃潰瘍,,藥物口服后選擇性地進(jìn)入胃壁細(xì)胞,,轉(zhuǎn)化為次磺酰胺活性代謝物,發(fā)揮治療作用,。 據(jù)HDM系統(tǒng)數(shù)據(jù),,艾普拉唑在國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院抗酸及潰瘍市場(chǎng)中一路高走,2010年排名第29位,,2012年進(jìn)入第16位,,2014年同比上一年增長(zhǎng)82.43%,并快速進(jìn)入第9位,,預(yù)測(cè)2015年將進(jìn)入第7位,。另?yè)?jù)IMS醫(yī)院用藥數(shù)據(jù),自上市以來(lái)艾普拉唑每年銷售收入復(fù)合增長(zhǎng)率達(dá)65%以上,,預(yù)計(jì)2015年全年銷售額約2億元,。  艾普拉唑尚未進(jìn)入2009版《國(guó)家醫(yī)保藥品目錄》,屬于自費(fèi)藥物,。在銷售渠道相對(duì)較窄的形勢(shì)下,,暫時(shí)只進(jìn)入13個(gè)省份的增補(bǔ)目錄。據(jù)了解,,麗珠醫(yī)藥集團(tuán)在艾普拉唑口服藥基礎(chǔ)上進(jìn)行新的適應(yīng)癥和新劑型的可持續(xù)縱深研發(fā),,2013年拿到了艾普拉唑鈉及其注射用藥臨床試驗(yàn)批件,該藥在中國(guó)胃酸分泌藥物市場(chǎng)有著廣闊的市場(chǎng)前景,。 新一代PPI成新寵 目前臨床使用的第一代質(zhì)子泵抑制劑產(chǎn)品中,,蘭索拉唑的抑酸作用較奧美拉唑強(qiáng)2~3倍,泮托拉唑與質(zhì)子泵結(jié)合具有更高的選擇性,在分子水平上比奧美拉唑,、蘭索拉唑作用更為準(zhǔn)確,,生物利用率比奧美拉唑提高7倍,,但也存在一定的不足,。從臨床上在患者肝臟通過(guò)細(xì)胞色素P450同工酶系統(tǒng)清除率差異的影響下,分成慢代謝和非慢代謝兩種情況,。亞洲人群中慢代謝型占12%~22%,,高于白種人數(shù)倍,延遲了對(duì)第一代質(zhì)子泵抑制劑藥物的清除,,其血漿中藥物濃度較高,,這種差異導(dǎo)致患者間抑酸效果的巨大變異,從而決定了第一代PPI藥物藥代動(dòng)力學(xué)和藥效學(xué)明顯的個(gè)體差異及藥物相互作用,,因此對(duì)部分患者需多次給藥后才能發(fā)揮最大抑酸作用,。

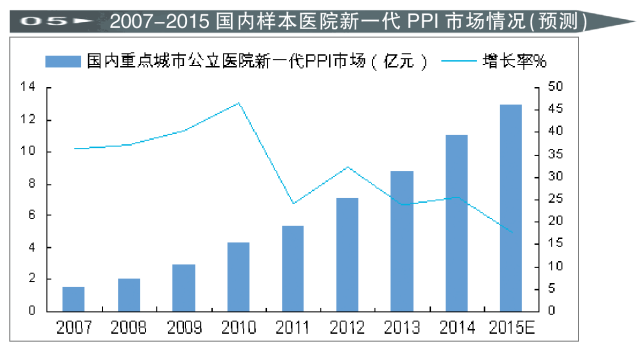

艾普拉唑尚未進(jìn)入2009版《國(guó)家醫(yī)保藥品目錄》,屬于自費(fèi)藥物,。在銷售渠道相對(duì)較窄的形勢(shì)下,,暫時(shí)只進(jìn)入13個(gè)省份的增補(bǔ)目錄。據(jù)了解,,麗珠醫(yī)藥集團(tuán)在艾普拉唑口服藥基礎(chǔ)上進(jìn)行新的適應(yīng)癥和新劑型的可持續(xù)縱深研發(fā),,2013年拿到了艾普拉唑鈉及其注射用藥臨床試驗(yàn)批件,該藥在中國(guó)胃酸分泌藥物市場(chǎng)有著廣闊的市場(chǎng)前景,。 新一代PPI成新寵 目前臨床使用的第一代質(zhì)子泵抑制劑產(chǎn)品中,,蘭索拉唑的抑酸作用較奧美拉唑強(qiáng)2~3倍,泮托拉唑與質(zhì)子泵結(jié)合具有更高的選擇性,在分子水平上比奧美拉唑,、蘭索拉唑作用更為準(zhǔn)確,,生物利用率比奧美拉唑提高7倍,,但也存在一定的不足,。從臨床上在患者肝臟通過(guò)細(xì)胞色素P450同工酶系統(tǒng)清除率差異的影響下,分成慢代謝和非慢代謝兩種情況,。亞洲人群中慢代謝型占12%~22%,,高于白種人數(shù)倍,延遲了對(duì)第一代質(zhì)子泵抑制劑藥物的清除,,其血漿中藥物濃度較高,,這種差異導(dǎo)致患者間抑酸效果的巨大變異,從而決定了第一代PPI藥物藥代動(dòng)力學(xué)和藥效學(xué)明顯的個(gè)體差異及藥物相互作用,,因此對(duì)部分患者需多次給藥后才能發(fā)揮最大抑酸作用,。  近年來(lái)問(wèn)世的新一代質(zhì)子泵抑制劑雷貝拉唑、埃索美拉唑,、艾普拉唑和右蘭索拉唑克服了上述不足,,具有抑酸效果好、起效快,、晝夜抑酸水平均衡和胃排空延遲不良反應(yīng)的特征,,在市場(chǎng)上倍受青睞。

近年來(lái)問(wèn)世的新一代質(zhì)子泵抑制劑雷貝拉唑、埃索美拉唑,、艾普拉唑和右蘭索拉唑克服了上述不足,,具有抑酸效果好、起效快,、晝夜抑酸水平均衡和胃排空延遲不良反應(yīng)的特征,,在市場(chǎng)上倍受青睞。  據(jù)HDM系統(tǒng)數(shù)據(jù),,2008-2015年,,國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院第一代質(zhì)子泵抑制劑年均增長(zhǎng)率為18.56%,而新一代質(zhì)子泵抑制劑增長(zhǎng)率則達(dá)到27.20%,,優(yōu)勢(shì)明顯,。新一代質(zhì)子泵抑制劑雷貝拉唑、埃索美拉唑,、艾普拉唑和右蘭索拉唑在臨床中具有顯著優(yōu)勢(shì),,將成為帶動(dòng)市場(chǎng)增長(zhǎng)的新力量。

據(jù)HDM系統(tǒng)數(shù)據(jù),,2008-2015年,,國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院第一代質(zhì)子泵抑制劑年均增長(zhǎng)率為18.56%,而新一代質(zhì)子泵抑制劑增長(zhǎng)率則達(dá)到27.20%,,優(yōu)勢(shì)明顯,。新一代質(zhì)子泵抑制劑雷貝拉唑、埃索美拉唑,、艾普拉唑和右蘭索拉唑在臨床中具有顯著優(yōu)勢(shì),,將成為帶動(dòng)市場(chǎng)增長(zhǎng)的新力量。

國(guó)產(chǎn)蘭索拉唑遙遙領(lǐng)先 據(jù)HDM系統(tǒng)數(shù)據(jù),,目前國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院消化類藥物市場(chǎng)居第一位的是蘭索拉唑,,2014年用藥金額為11.53億元,同比上一年增長(zhǎng)20.60%,;2015年1-3季度用藥金額已近9億元,,仍是國(guó)內(nèi)醫(yī)院質(zhì)子泵抑制劑市場(chǎng)上的亮點(diǎn)。 第二代質(zhì)子泵抑制劑蘭索拉唑由日本武田開發(fā)上市,,商品名為達(dá)克普?。黄淙蜥t(yī)藥市場(chǎng)銷售的頂峰達(dá)50億美元,,而進(jìn)入中國(guó)市場(chǎng)后銷售額一直在數(shù)千萬(wàn)元左右徘徊,。2008年,江蘇奧賽康藥業(yè)開發(fā)上市注射用蘭索拉唑粉針劑后,,逐漸使蘭索拉唑市場(chǎng)發(fā)生轉(zhuǎn)機(jī),。迄今,CFDA已經(jīng)批準(zhǔn)70余家制藥廠商持有蘭索拉唑生產(chǎn)批文,,2015年進(jìn)入國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院角逐的生產(chǎn)企業(yè)有37家,。 蘭索拉唑?yàn)樾滦鸵种莆杆岱置谒幬铮哂猩锢枚容^同類品種高,、不良反應(yīng)發(fā)生率低和親脂性較強(qiáng)的特點(diǎn),。蘭索拉唑可迅速透過(guò)壁細(xì)胞膜轉(zhuǎn)變?yōu)榇位撬岷痛位酋Q苌锒l(fā)揮作用,對(duì)中老年慢性潰瘍,、受體拮抗劑難以治愈的潰瘍病有明顯的治愈促進(jìn)作用,。蘭索拉唑分散片特別適用于吞咽困難和老年患者用藥,注射劑用于重癥胃病患者,,新劑型的上市,,大大激發(fā)了市場(chǎng)潛力。 2015年國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院國(guó)產(chǎn)蘭索拉唑占據(jù)95%的市場(chǎng)份額,。在市場(chǎng)中銷售額排名前5位的制藥公司是江蘇奧賽康藥業(yè)占據(jù)35.39%,、山東羅欣藥業(yè)占據(jù)24.28%、北京悅康藥業(yè)占據(jù)14.10%,、常州四藥制藥占據(jù)9.17%,、武田公司占據(jù)4.38%。蘭索拉唑開發(fā)的劑型有注射劑,、片劑,、膠囊、腸溶片,、腸溶膠囊,、口崩片等。醫(yī)院用藥統(tǒng)計(jì)分析表明,,粉針劑占89.10%,、膠囊劑占5.61%,、片劑占5.29%。 “快魚”艾普拉唑一路高歌 近兩年,,質(zhì)子泵抑制劑臨床用藥中增長(zhǎng)最快的是艾普拉唑,。該藥是我國(guó)消化治療領(lǐng)域第一個(gè)也是唯一一個(gè)創(chuàng)新藥物,由麗珠醫(yī)藥集團(tuán)研發(fā)成功并轉(zhuǎn)化為工業(yè)化產(chǎn)品上市,。2007年12月11日獲得CFDA頒發(fā)的新藥證書,,同時(shí)獲得艾普拉唑原料藥及其腸溶片生產(chǎn)批文,商品名為“壹麗安”,。2008年在中國(guó)首先上市,,申請(qǐng)發(fā)明專利37項(xiàng),獲美國(guó),、歐洲等23項(xiàng)專利授權(quán),。 艾普拉唑?qū)儆谛乱淮|(zhì)子泵抑制劑,用于治療十二指腸潰瘍和胃潰瘍,,藥物口服后選擇性地進(jìn)入胃壁細(xì)胞,,轉(zhuǎn)化為次磺酰胺活性代謝物,發(fā)揮治療作用,。 據(jù)HDM系統(tǒng)數(shù)據(jù),,艾普拉唑在國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院抗酸及潰瘍市場(chǎng)中一路高走,2010年排名第29位,,2012年進(jìn)入第16位,,2014年同比上一年增長(zhǎng)82.43%,并快速進(jìn)入第9位,,預(yù)測(cè)2015年將進(jìn)入第7位,。另?yè)?jù)IMS醫(yī)院用藥數(shù)據(jù),自上市以來(lái)艾普拉唑每年銷售收入復(fù)合增長(zhǎng)率達(dá)65%以上,,預(yù)計(jì)2015年全年銷售額約2億元,。 艾普拉唑尚未進(jìn)入2009版《國(guó)家醫(yī)保藥品目錄》,屬于自費(fèi)藥物,。在銷售渠道相對(duì)較窄的形勢(shì)下,,暫時(shí)只進(jìn)入13個(gè)省份的增補(bǔ)目錄。據(jù)了解,,麗珠醫(yī)藥集團(tuán)在艾普拉唑口服藥基礎(chǔ)上進(jìn)行新的適應(yīng)癥和新劑型的可持續(xù)縱深研發(fā),,2013年拿到了艾普拉唑鈉及其注射用藥臨床試驗(yàn)批件,該藥在中國(guó)胃酸分泌藥物市場(chǎng)有著廣闊的市場(chǎng)前景,。 新一代PPI成新寵 目前臨床使用的第一代質(zhì)子泵抑制劑產(chǎn)品中,,蘭索拉唑的抑酸作用較奧美拉唑強(qiáng)2~3倍,泮托拉唑與質(zhì)子泵結(jié)合具有更高的選擇性,在分子水平上比奧美拉唑,、蘭索拉唑作用更為準(zhǔn)確,,生物利用率比奧美拉唑提高7倍,,但也存在一定的不足,。從臨床上在患者肝臟通過(guò)細(xì)胞色素P450同工酶系統(tǒng)清除率差異的影響下,分成慢代謝和非慢代謝兩種情況,。亞洲人群中慢代謝型占12%~22%,,高于白種人數(shù)倍,延遲了對(duì)第一代質(zhì)子泵抑制劑藥物的清除,,其血漿中藥物濃度較高,,這種差異導(dǎo)致患者間抑酸效果的巨大變異,從而決定了第一代PPI藥物藥代動(dòng)力學(xué)和藥效學(xué)明顯的個(gè)體差異及藥物相互作用,,因此對(duì)部分患者需多次給藥后才能發(fā)揮最大抑酸作用,。 近年來(lái)問(wèn)世的新一代質(zhì)子泵抑制劑雷貝拉唑、埃索美拉唑,、艾普拉唑和右蘭索拉唑克服了上述不足,,具有抑酸效果好、起效快,、晝夜抑酸水平均衡和胃排空延遲不良反應(yīng)的特征,,在市場(chǎng)上倍受青睞。 據(jù)HDM系統(tǒng)數(shù)據(jù),,2008-2015年,,國(guó)內(nèi)重點(diǎn)城市公立醫(yī)院第一代質(zhì)子泵抑制劑年均增長(zhǎng)率為18.56%,而新一代質(zhì)子泵抑制劑增長(zhǎng)率則達(dá)到27.20%,,優(yōu)勢(shì)明顯,。新一代質(zhì)子泵抑制劑雷貝拉唑、埃索美拉唑,、艾普拉唑和右蘭索拉唑在臨床中具有顯著優(yōu)勢(shì),,將成為帶動(dòng)市場(chǎng)增長(zhǎng)的新力量。