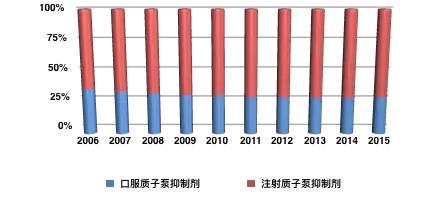

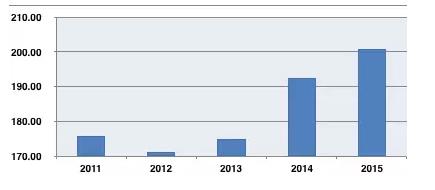

【上篇】 給“藥占比”算四筆大賬 1,、藥品銷售額減少多少才達(dá)標(biāo),? 有一道簡單的數(shù)學(xué)題:如果N是由L和M組成,L/N=40%,,那么如何將比值降低到30%,?簡單來說,有3個(gè)辦法:①單純減少L,;②單純增加M,;③減少L的同時(shí)調(diào)整M。不少醫(yī)藥界人士都從不同角度談到了這個(gè)公式,,比例就是藥占比,,N是醫(yī)院醫(yī)療總收入,L是醫(yī)院藥品收入(不含飲片),,M是醫(yī)院不含藥品收入的其他收入(核心是包括檢查,、手術(shù)、護(hù)理,、門診費(fèi)在內(nèi)的醫(yī)務(wù)性收入)。 目前國內(nèi)城市公立醫(yī)院平均的藥占比是40%,,而2015年《國務(wù)院辦公廳關(guān)于城市公立醫(yī)院綜合改革試點(diǎn)的指導(dǎo)意見》(以下簡稱“指導(dǎo)意見”)則明確要求2017年城市公立醫(yī)院藥占比控制在30%以內(nèi),。 2015年,城市公立醫(yī)院藥品銷售額達(dá)7350億元,,按40%的藥占比計(jì)算,,全年城市公立醫(yī)院收入在1.84萬億元左右。根據(jù)國家衛(wèi)計(jì)委數(shù)據(jù),,2015年前5月公立醫(yī)院的診療人數(shù)增長率為4.9%,,以這個(gè)4.9%為增長率,又假定單次診療費(fèi)用不變,,那么2017年城市公立醫(yī)院收入將增長到2.02萬億元,。如果藥占比從40%降低到30%,那么2017年城市公立醫(yī)院藥品銷售額將從2015年的7350億元降低到6060億元,,降低逾1200億元,。而目前全國多數(shù)地區(qū)城市公立醫(yī)院還保留平均15%的藥品加成費(fèi)用,這部分約為900億元,。 也就是說,,按照“指導(dǎo)意見”,即便所有城市公立醫(yī)院都取消藥品加成,,也將出現(xiàn)300億元以上的差額,。如果嚴(yán)格按照“指導(dǎo)意見”執(zhí)行,即便沒有任何新藥進(jìn)入市場,現(xiàn)有的藥物也將至少減少300億元的銷售額才能保證達(dá)標(biāo),。 2,、“藥占比”成為核心指標(biāo)的背后? “藥占比”作為國家醫(yī)改的一個(gè)核心指標(biāo),,表現(xiàn)出中國“以藥補(bǔ)醫(yī)”痼疾已經(jīng)到了相當(dāng)嚴(yán)重的程度,。國家對(duì)醫(yī)療機(jī)構(gòu)投入的不足,以及醫(yī)療人員的體制內(nèi)收入偏低和多點(diǎn)執(zhí)業(yè)難以實(shí)現(xiàn)等客觀原因,,加劇了醫(yī)院和醫(yī)生對(duì)藥品使用的依賴,,這也使得不合理用藥日益嚴(yán)重。 盡管近年來國家的全民醫(yī)保逐步覆蓋,,個(gè)人醫(yī)療負(fù)擔(dān)比例大幅下降,,但日益高企的藥品費(fèi)用依然讓患者及患者家庭苦不堪言,尤其是那些藥品使用量較大的多發(fā)病,、疑難病和慢性病,。 另一方面,醫(yī)保資金壓力日益加大,。“指導(dǎo)意見”提到近五年全國醫(yī)保資金支出年均增長超過20%,,復(fù)旦大學(xué)的報(bào)告也測算2015年全國人均醫(yī)療開支增速將可能超過18%。如果說,,在GDP和政府財(cái)政收入超過10%的時(shí)代,,這些問題都會(huì)被該增長所掩蓋,那么隨著國家經(jīng)濟(jì)從高速向中高速轉(zhuǎn)變,,這些問題都將不容回避,,特別是國家2015年財(cái)政收入(扣除公益性基金收入)同比增長僅有5.8%。 雖然2015年國家財(cái)政對(duì)醫(yī)療健康的投入增長依然達(dá)到17.1%,,但考慮到政府還有不小的減稅壓力,,未來幾年這樣的高增長將難以為繼。因此,,如果“藥占比”的管理得到科學(xué)執(zhí)行,,讓醫(yī)療機(jī)構(gòu)合理使用藥品,便可利用有限的醫(yī)療投入更好地服務(wù)患者和社會(huì),。 3,、“藥占比”真能解決問題嗎? “藥占比”只是一個(gè)公式,,如果醫(yī)療機(jī)構(gòu)通過增加非醫(yī)療收入依然可以達(dá)標(biāo),。 比如某醫(yī)改標(biāo)桿城市,該地醫(yī)改后藥占比出現(xiàn)了明顯下降,。不過,,就其公開的2015年公立醫(yī)院運(yùn)營數(shù)據(jù)來看,,2015年全年醫(yī)院藥品收入持平,但較2014年非藥物收入?yún)s增長了8.9%,,單次門診費(fèi)用上升了6%,,患者的獲益并不明顯。 不少業(yè)內(nèi)人士擔(dān)心,,醫(yī)院藥品端的收益減少,,在政府投入增加有限的情況下,醫(yī)院為了保證運(yùn)營收入,,將會(huì)較大程度地增加檢查,、提升診療和手術(shù)技術(shù)費(fèi)用等非藥品端收入。 此外不得不說的是,,相對(duì)于不合理用藥,,患者家庭更關(guān)注的是實(shí)際承擔(dān)的治療費(fèi)用。比如一個(gè)感冒患者,,10元掛號(hào)醫(yī)生再處方20元的藥品就能治好,;但如果為了控制“藥占比”,哪怕是藥價(jià)降低到10元,,患者的花費(fèi)依然更高,。對(duì)于許多內(nèi)科疾病,藥物治療本身就是唯一或者最合適的治療方法,,除了藥費(fèi)和掛號(hào)費(fèi),,本就不需要其他費(fèi)用。 因此,,筆者始終認(rèn)為,對(duì)于不合理用藥,,更應(yīng)該從藥品使用本身來管理,,比如完善臨床路徑及合理用藥監(jiān)測系統(tǒng)、出臺(tái)類似抗生素合理用藥指南等來規(guī)范,。當(dāng)然,,在短期內(nèi),“藥占比”依然是一個(gè)很好的控制不合理用藥的手段,。 4,、降低“藥占比”對(duì)市場格局有哪些影響? 隨著“藥占比”政策的逐步深入,,可以預(yù)料,,所有處方藥企業(yè)都不可避免會(huì)受到明顯的影響。有行業(yè)內(nèi)人士悲觀地認(rèn)為,,未來兩年城鎮(zhèn)醫(yī)院處方藥市場將降低10%~20%,。雖然如前所述實(shí)際的影響并非那么嚴(yán)重,但一些被認(rèn)為臨床意義有限或藥物經(jīng)濟(jì)學(xué)評(píng)價(jià)較低的品種則難容樂觀。在城鎮(zhèn)公立醫(yī)院市場,,不少品種將面臨巨大的挑戰(zhàn),。 但是,目前“藥占比”政策對(duì)于縣級(jí)和基層醫(yī)院還沒有太多的限制,,加上社區(qū)的扶持以及雙向轉(zhuǎn)診等政策的推動(dòng),,縣級(jí)和社區(qū)醫(yī)療市場也許將成為新的發(fā)力點(diǎn)。 需要指出的是,,一些企業(yè)也試圖加大針對(duì)鄉(xiāng)鎮(zhèn)衛(wèi)生院及村衛(wèi)生室的投入,,但這一領(lǐng)域?qū)τ诓簧倨髽I(yè)而言未必能夠獲益。一方面,,在城鎮(zhèn)化的背景下,,農(nóng)村人口大量流失,衛(wèi)計(jì)委公布的2015年前5個(gè)月的數(shù)據(jù)就顯示,,村鎮(zhèn)醫(yī)療機(jī)構(gòu)診療人數(shù)幾乎沒有增長,,住院人數(shù)則有所下降;另一方面,,該領(lǐng)域的渠道和配送還不健全,。 除了公立醫(yī)院,民營醫(yī)院也是一個(gè)發(fā)展機(jī)會(huì),,2015年1~5月,,民營醫(yī)院診療人次增幅最快,達(dá)到10%,。但是,,目前多數(shù)民營醫(yī)院還是專科為主,,考慮到民營醫(yī)院的生存壓力更大,,輔助用藥在多數(shù)民營影院機(jī)會(huì)不大,但一些特效??扑帟?huì)有更多的機(jī)會(huì),。 此外,在控費(fèi)的大背景下,,院外處方等現(xiàn)象將更為明顯,,品牌慢病藥可依托OTC市場加快發(fā)展速度,在“藥占比”政策等因素的影響下,,OTC市場將迎來更快的發(fā)展,。 【下篇】 受“藥占比”影響最大的六類藥物 對(duì)于城鎮(zhèn)公立醫(yī)院用藥總體市場而言,筆者認(rèn)為不大可能出現(xiàn)5%以上幅度的降幅,,但“藥占比”等控費(fèi)限方政策會(huì)在短期內(nèi)影響市場的組成,。一些立足于市場需求,、價(jià)格有競爭力或者臨床不可替代的品種,未來依然將保持較快速度的增長,;但是,,另一些領(lǐng)域則將存在一些擔(dān)憂,其中有6類藥物可能受到政策的影響最為明顯,,分別是——注射劑品種,、輔助性用藥、慢病用藥,、抗生素,、免疫抑制劑和高價(jià)原研藥。 1,、注射劑品種 合理用藥其中非常重要的一點(diǎn)是:口服能滿足臨床需求就不選擇注射給藥,,如果肌注能滿足要求就不選擇靜滴。然而,,一些醫(yī)療機(jī)構(gòu)因?yàn)榉N種原因注射劑濫用非常嚴(yán)重,。近年來,一些領(lǐng)域注射劑增速太快,,市場份額已經(jīng)大大超過口服用藥,,其中的代表無疑是中藥注射劑和質(zhì)子泵抑制劑類注射劑。 中藥注射劑:寒冬已經(jīng)到來 中藥注射劑主要應(yīng)用在心腦血管,、呼吸和腫瘤領(lǐng)域,。根據(jù)南方所城市樣本醫(yī)院中藥數(shù)據(jù)庫,2015年最暢銷的TOP 10品種,,除百令膠囊外其余品種均屬于中藥注射劑,。另一個(gè)有趣的數(shù)字是,2015年樣本醫(yī)院中成藥銷售超過10萬元的2400個(gè)品種中,,盡管只有88個(gè)是注射劑品種,,但這些品種所占的市場份額卻超過34%。  不過我們也看到,,中藥注射劑已經(jīng)受到了較為明顯的限制,其所占市場份額較2014年降低近2%,;從TOP 20來看,,2014年僅有1個(gè)口服品種,但2015年金水寶膠囊,、復(fù)方丹參滴丸和腦心通膠囊均入圍,;2015年位居TOP 10的9個(gè)注射劑品種中,居然有4個(gè)出現(xiàn)了負(fù)增長,,曾在2014年位居前列的注射用紅花黃色素,、疏血通注射液等直接就跌出了前十,。 觀點(diǎn) 雖然樣本醫(yī)院數(shù)據(jù)庫由于采樣的問題,部分品種并不能準(zhǔn)確反映其在城市公立醫(yī)院的表現(xiàn),,但如此多品種的銷量降低告訴我們:中藥注射液的寒冬來了,。 其實(shí),這幾年中藥注射液的推廣已經(jīng)明顯有下沉趨勢,。但是,,在縣級(jí)醫(yī)院,中藥注射劑的份額已經(jīng)不低,,再增長的空間并不大,,未來基藥目錄品種可能會(huì)有更多的機(jī)會(huì)。 另一類主要在城市公立醫(yī)院推廣的高端注射液,,雖然其物質(zhì)基礎(chǔ)明確,、安全性風(fēng)險(xiǎn)較小,但過高的定價(jià)還是會(huì)對(duì)其市場增長帶來影響,,這些品種未來都將面對(duì)量價(jià)選擇,。 PPI類注射劑: 增長難以為繼 與中藥注射劑不同,化藥注射劑并不存在較大范圍的濫用問題,,但個(gè)別領(lǐng)域依然不容忽視,,其中的代表是質(zhì)子泵抑制劑類(PPI類)注射劑。 以奧美拉唑?yàn)榇淼馁|(zhì)子泵抑制劑無疑是消化領(lǐng)域最大的用藥類別,,該類藥物對(duì)胃和十二指腸潰瘍,、GERD、胃出血等消化領(lǐng)域常見病都有不錯(cuò)的療效,。 對(duì)于多數(shù)疾病患者,,尤其是慢性患者,口服給藥無疑是最合適的給藥方案,。但是,,臨床上注射用PPI使用實(shí)際非常廣泛。 圖1:PPI類近十年樣本醫(yī)院口服劑和注射劑占比

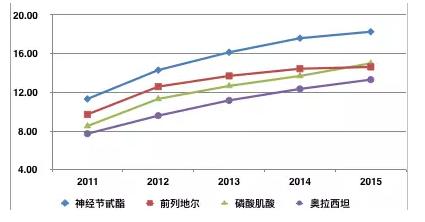

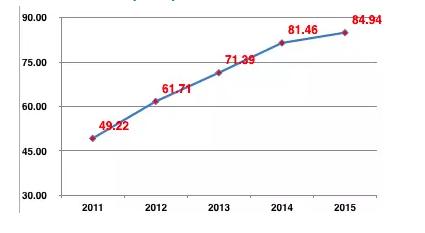

不過我們也看到,,中藥注射劑已經(jīng)受到了較為明顯的限制,其所占市場份額較2014年降低近2%,;從TOP 20來看,,2014年僅有1個(gè)口服品種,但2015年金水寶膠囊,、復(fù)方丹參滴丸和腦心通膠囊均入圍,;2015年位居TOP 10的9個(gè)注射劑品種中,居然有4個(gè)出現(xiàn)了負(fù)增長,,曾在2014年位居前列的注射用紅花黃色素,、疏血通注射液等直接就跌出了前十,。 觀點(diǎn) 雖然樣本醫(yī)院數(shù)據(jù)庫由于采樣的問題,部分品種并不能準(zhǔn)確反映其在城市公立醫(yī)院的表現(xiàn),,但如此多品種的銷量降低告訴我們:中藥注射液的寒冬來了,。 其實(shí),這幾年中藥注射液的推廣已經(jīng)明顯有下沉趨勢,。但是,,在縣級(jí)醫(yī)院,中藥注射劑的份額已經(jīng)不低,,再增長的空間并不大,,未來基藥目錄品種可能會(huì)有更多的機(jī)會(huì)。 另一類主要在城市公立醫(yī)院推廣的高端注射液,,雖然其物質(zhì)基礎(chǔ)明確,、安全性風(fēng)險(xiǎn)較小,但過高的定價(jià)還是會(huì)對(duì)其市場增長帶來影響,,這些品種未來都將面對(duì)量價(jià)選擇,。 PPI類注射劑: 增長難以為繼 與中藥注射劑不同,化藥注射劑并不存在較大范圍的濫用問題,,但個(gè)別領(lǐng)域依然不容忽視,,其中的代表是質(zhì)子泵抑制劑類(PPI類)注射劑。 以奧美拉唑?yàn)榇淼馁|(zhì)子泵抑制劑無疑是消化領(lǐng)域最大的用藥類別,,該類藥物對(duì)胃和十二指腸潰瘍,、GERD、胃出血等消化領(lǐng)域常見病都有不錯(cuò)的療效,。 對(duì)于多數(shù)疾病患者,,尤其是慢性患者,口服給藥無疑是最合適的給藥方案,。但是,,臨床上注射用PPI使用實(shí)際非常廣泛。 圖1:PPI類近十年樣本醫(yī)院口服劑和注射劑占比 根據(jù)PDB數(shù)據(jù)庫,,2006年P(guān)PI類藥物的口服用藥金額占比還有37%,,但此后數(shù)年注射用藥的使用太過普遍,尤其是臨床上頗具爭議的PPI預(yù)防用藥大行其道,,導(dǎo)致盡管口服PPI的增速高于行業(yè)總體增速,,但份額依然連年走低,2013年和2014年就已降低到29%,,但2015年份額有所回升,。根據(jù)PDB數(shù)據(jù),2015年幾個(gè)最暢銷的注射用PPI表現(xiàn)都不如往年,,其中最暢銷的注射用蘭索拉唑同比僅增長1.6%,。 觀點(diǎn) 根據(jù)南方所的城市公立數(shù)據(jù)庫,,盡管PPI類藥物僅有6個(gè)品種,但有3個(gè)品種銷量都位居2014年TOP20,,其中注射制劑無疑“貢獻(xiàn)”巨大,。隨著包括藥占比、限制輸液等各項(xiàng)控費(fèi)合理用藥政策逐步落地,,PPI注射劑的增長應(yīng)該難以為繼,。 另一方面,上市較晚的埃索美拉唑和雷貝拉唑注射劑應(yīng)該會(huì)有一些增長,,口服用藥則應(yīng)抓住機(jī)會(huì)進(jìn)行替代,。 2、輔助性用藥 2015年下半年起,,全國各地多個(gè)輔助性用藥的限制政策陸續(xù)出臺(tái),,這里的輔助性用藥概念主要指那些非治療性且價(jià)格高、用量大的藥物,。因此,,我們很容易就能看到,這一政策表面上是針對(duì)藥品不合理使用,,實(shí)質(zhì)還是為了解決醫(yī)保資金缺口,、醫(yī)療費(fèi)用過快上漲的問題。 根據(jù)北京的21種,、蘇州的60種,、安徽的50種和云南的122種藥物名單,我們發(fā)現(xiàn),,除了中藥注射劑,,在心腦血管和神經(jīng)領(lǐng)域大量使用的一些神經(jīng)血管保護(hù)和損傷修復(fù)藥物也名列其中,其中的代表是神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦。 以神經(jīng)節(jié)苷脂為代表的神經(jīng)血管保護(hù)劑對(duì)于一些疾病而言是非常重要的治療藥物,,但這類藥物在不少疾病都存在濫用問題,。根據(jù)PDB數(shù)據(jù)庫,神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦4個(gè)品種在2014年銷售額都位居所有藥物前十,就現(xiàn)有的臨床證據(jù)和指南共識(shí)來看,,部分品種取得如此大的銷量其實(shí)還缺乏支持,。 圖2:“輔助藥物”近五年樣本醫(yī)院增長趨勢(億元)

根據(jù)PDB數(shù)據(jù)庫,,2006年P(guān)PI類藥物的口服用藥金額占比還有37%,,但此后數(shù)年注射用藥的使用太過普遍,尤其是臨床上頗具爭議的PPI預(yù)防用藥大行其道,,導(dǎo)致盡管口服PPI的增速高于行業(yè)總體增速,,但份額依然連年走低,2013年和2014年就已降低到29%,,但2015年份額有所回升,。根據(jù)PDB數(shù)據(jù),2015年幾個(gè)最暢銷的注射用PPI表現(xiàn)都不如往年,,其中最暢銷的注射用蘭索拉唑同比僅增長1.6%,。 觀點(diǎn) 根據(jù)南方所的城市公立數(shù)據(jù)庫,,盡管PPI類藥物僅有6個(gè)品種,但有3個(gè)品種銷量都位居2014年TOP20,,其中注射制劑無疑“貢獻(xiàn)”巨大,。隨著包括藥占比、限制輸液等各項(xiàng)控費(fèi)合理用藥政策逐步落地,,PPI注射劑的增長應(yīng)該難以為繼,。 另一方面,上市較晚的埃索美拉唑和雷貝拉唑注射劑應(yīng)該會(huì)有一些增長,,口服用藥則應(yīng)抓住機(jī)會(huì)進(jìn)行替代,。 2、輔助性用藥 2015年下半年起,,全國各地多個(gè)輔助性用藥的限制政策陸續(xù)出臺(tái),,這里的輔助性用藥概念主要指那些非治療性且價(jià)格高、用量大的藥物,。因此,,我們很容易就能看到,這一政策表面上是針對(duì)藥品不合理使用,,實(shí)質(zhì)還是為了解決醫(yī)保資金缺口,、醫(yī)療費(fèi)用過快上漲的問題。 根據(jù)北京的21種,、蘇州的60種,、安徽的50種和云南的122種藥物名單,我們發(fā)現(xiàn),,除了中藥注射劑,,在心腦血管和神經(jīng)領(lǐng)域大量使用的一些神經(jīng)血管保護(hù)和損傷修復(fù)藥物也名列其中,其中的代表是神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦。 以神經(jīng)節(jié)苷脂為代表的神經(jīng)血管保護(hù)劑對(duì)于一些疾病而言是非常重要的治療藥物,,但這類藥物在不少疾病都存在濫用問題,。根據(jù)PDB數(shù)據(jù)庫,神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦4個(gè)品種在2014年銷售額都位居所有藥物前十,就現(xiàn)有的臨床證據(jù)和指南共識(shí)來看,,部分品種取得如此大的銷量其實(shí)還缺乏支持,。 圖2:“輔助藥物”近五年樣本醫(yī)院增長趨勢(億元) 根據(jù)PDB數(shù)據(jù),,2015年神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦這4個(gè)品種的銷售增長都有所放緩,不過這一趨勢和行業(yè)總體趨勢接近,,也就是說僅從截至2015年第三季度的數(shù)據(jù)來看,,輔助藥物的影響并不明顯。但是,,考慮到醫(yī)院端巨大的控費(fèi)壓力,,今明兩年輔助藥物將受到更嚴(yán)酷的挑戰(zhàn)。 觀點(diǎn) 未來,,“藥占比”等政策無疑將嚴(yán)重?cái)D壓這些被貼上“輔助藥物”標(biāo)簽的產(chǎn)品,,如果不能獲得新的臨床證據(jù)或進(jìn)入更多更權(quán)威的臨床指南,那么降價(jià)或者限方將難以避免,。 “超適應(yīng)癥”將被嚴(yán)格限制,,未來輔助用藥在超適應(yīng)癥領(lǐng)域的銷量會(huì)有所下降,進(jìn)入各地的“超藥品說明書用藥目錄”對(duì)于部分輔助性用藥而言非常重要,。 3,、慢病用藥 醫(yī)保“壓力山大” 很長時(shí)間以來,醫(yī)保報(bào)銷都是傾向于病情更為急重的住院患者,,然而不少慢病患者更需要醫(yī)保的支持,。一方面,慢病往往需要長期甚至終身治療,;另一方面,,慢病往往是一些急重病的誘因,對(duì)于慢病的不規(guī)范治療將導(dǎo)致疾病又慢病向嚴(yán)重并發(fā)癥或繼發(fā)性疾病轉(zhuǎn)變,。 一些醫(yī)保資金較為充裕的地區(qū)為了讓當(dāng)?shù)芈』颊叩玫礁玫闹委?,陸續(xù)推出了當(dāng)?shù)氐穆圆¢T診醫(yī)保報(bào)銷細(xì)則。然而目前國內(nèi)包括高血壓,、糖尿病在內(nèi)的慢病發(fā)病率已經(jīng)很高,,尤其是那些慢性病門診醫(yī)保報(bào)銷的地區(qū),由于經(jīng)濟(jì)水平更高,、慢病更為嚴(yán)重,,日益增加的慢病報(bào)銷人群讓醫(yī)保機(jī)構(gòu)苦不堪言。 鑒于大部分地區(qū)社區(qū)醫(yī)療還有待發(fā)展,,因此慢性病門診在多數(shù)地區(qū)仍然依賴城市公立醫(yī)院,。而由于慢性病醫(yī)療疾病基本只產(chǎn)生藥費(fèi),因此,,在控制“藥占比”的背景下,,慢性病用藥的控費(fèi)壓力不小。 高血壓和糖尿病兩大領(lǐng)域 慢病醫(yī)療目前覆蓋人群最多的是高血壓人群和糖尿病人群,,因此針對(duì)這兩類疾病的治療藥物的城市公立醫(yī)院市場將受到一定的影響,。 在高血壓領(lǐng)域,,中成藥的使用非常普遍,但部分醫(yī)生還是更關(guān)注血壓等西醫(yī)指標(biāo),,故盡管不少中成藥在癥狀改善,、危險(xiǎn)因素控制等方面有不少亮點(diǎn),但在控費(fèi)的背景下,,部分中成藥依然有一定的隱憂,。根據(jù)南方所數(shù)據(jù)庫,2011~2014年心血管中成藥始終保持較快增長速度,,而2015年出現(xiàn)了負(fù)增長,。 圖3:心血管中成藥近五年樣本醫(yī)院銷售趨勢(億元)

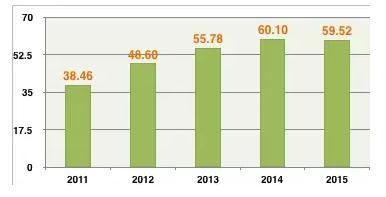

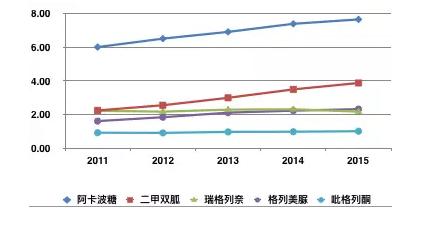

根據(jù)PDB數(shù)據(jù),,2015年神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦這4個(gè)品種的銷售增長都有所放緩,不過這一趨勢和行業(yè)總體趨勢接近,,也就是說僅從截至2015年第三季度的數(shù)據(jù)來看,,輔助藥物的影響并不明顯。但是,,考慮到醫(yī)院端巨大的控費(fèi)壓力,,今明兩年輔助藥物將受到更嚴(yán)酷的挑戰(zhàn)。 觀點(diǎn) 未來,,“藥占比”等政策無疑將嚴(yán)重?cái)D壓這些被貼上“輔助藥物”標(biāo)簽的產(chǎn)品,,如果不能獲得新的臨床證據(jù)或進(jìn)入更多更權(quán)威的臨床指南,那么降價(jià)或者限方將難以避免,。 “超適應(yīng)癥”將被嚴(yán)格限制,,未來輔助用藥在超適應(yīng)癥領(lǐng)域的銷量會(huì)有所下降,進(jìn)入各地的“超藥品說明書用藥目錄”對(duì)于部分輔助性用藥而言非常重要,。 3,、慢病用藥 醫(yī)保“壓力山大” 很長時(shí)間以來,醫(yī)保報(bào)銷都是傾向于病情更為急重的住院患者,,然而不少慢病患者更需要醫(yī)保的支持,。一方面,慢病往往需要長期甚至終身治療,;另一方面,,慢病往往是一些急重病的誘因,對(duì)于慢病的不規(guī)范治療將導(dǎo)致疾病又慢病向嚴(yán)重并發(fā)癥或繼發(fā)性疾病轉(zhuǎn)變,。 一些醫(yī)保資金較為充裕的地區(qū)為了讓當(dāng)?shù)芈』颊叩玫礁玫闹委?,陸續(xù)推出了當(dāng)?shù)氐穆圆¢T診醫(yī)保報(bào)銷細(xì)則。然而目前國內(nèi)包括高血壓,、糖尿病在內(nèi)的慢病發(fā)病率已經(jīng)很高,,尤其是那些慢性病門診醫(yī)保報(bào)銷的地區(qū),由于經(jīng)濟(jì)水平更高,、慢病更為嚴(yán)重,,日益增加的慢病報(bào)銷人群讓醫(yī)保機(jī)構(gòu)苦不堪言。 鑒于大部分地區(qū)社區(qū)醫(yī)療還有待發(fā)展,,因此慢性病門診在多數(shù)地區(qū)仍然依賴城市公立醫(yī)院,。而由于慢性病醫(yī)療疾病基本只產(chǎn)生藥費(fèi),因此,,在控制“藥占比”的背景下,,慢性病用藥的控費(fèi)壓力不小。 高血壓和糖尿病兩大領(lǐng)域 慢病醫(yī)療目前覆蓋人群最多的是高血壓人群和糖尿病人群,,因此針對(duì)這兩類疾病的治療藥物的城市公立醫(yī)院市場將受到一定的影響,。 在高血壓領(lǐng)域,,中成藥的使用非常普遍,但部分醫(yī)生還是更關(guān)注血壓等西醫(yī)指標(biāo),,故盡管不少中成藥在癥狀改善,、危險(xiǎn)因素控制等方面有不少亮點(diǎn),但在控費(fèi)的背景下,,部分中成藥依然有一定的隱憂,。根據(jù)南方所數(shù)據(jù)庫,2011~2014年心血管中成藥始終保持較快增長速度,,而2015年出現(xiàn)了負(fù)增長,。 圖3:心血管中成藥近五年樣本醫(yī)院銷售趨勢(億元) 相比于高血壓用藥,糖尿病用藥依然是化藥為主,。盡管糖尿病用藥市場保持了增長態(tài)勢,,但增速下降明顯。根據(jù)PDB數(shù)據(jù),,2015年糖尿病用藥市場同比增長8%,,增速下降明顯。其中主要的增量來源于新型口服降糖藥和新型胰島素,,傳統(tǒng)的五大糖尿病用藥多增長乏力,,阿卡波糖、瑞格列奈,、格列美脲和吡格列酮同比增長都不超過4%,,僅有二甲雙胍保持快速增長。 圖4:糖尿病用藥近五年樣本醫(yī)院銷售趨勢(億元)

相比于高血壓用藥,糖尿病用藥依然是化藥為主,。盡管糖尿病用藥市場保持了增長態(tài)勢,,但增速下降明顯。根據(jù)PDB數(shù)據(jù),,2015年糖尿病用藥市場同比增長8%,,增速下降明顯。其中主要的增量來源于新型口服降糖藥和新型胰島素,,傳統(tǒng)的五大糖尿病用藥多增長乏力,,阿卡波糖、瑞格列奈,、格列美脲和吡格列酮同比增長都不超過4%,,僅有二甲雙胍保持快速增長。 圖4:糖尿病用藥近五年樣本醫(yī)院銷售趨勢(億元) 觀點(diǎn) 由于慢病用藥市場是剛性需求,,“藥占比”的影響更多的是使市場向基層醫(yī)療市場流動(dòng),。在此背景下,慢病用藥企業(yè)可以加快基層布局,。 考慮到未來幾年國家對(duì)于醫(yī)療保障的投入增幅將逐步降低,,慢病門診將受到更嚴(yán)格的控制,在醫(yī)院市場受到控制的情況下,,一些價(jià)格較高的品牌藥可利用產(chǎn)品在患者層面的美譽(yù)度,,加快在OTC、互聯(lián)網(wǎng)醫(yī)療等領(lǐng)域布局,,吸引那些對(duì)于藥品選擇有更高要求的慢病患者群,。 4、全身用抗感染類 在“限抗令”的影響下,,抗生素濫用現(xiàn)象已經(jīng)明顯緩解,,但全身用抗感染類藥物依然是城市公立醫(yī)院化學(xué)藥的最大類別,份額超過21%。因此,,在“藥占比”的壓力下,,全身用抗感染藥依然將面臨限制影響。 圖5:全身抗感染用藥近五年樣本醫(yī)院銷售趨勢(億元)

觀點(diǎn) 由于慢病用藥市場是剛性需求,,“藥占比”的影響更多的是使市場向基層醫(yī)療市場流動(dòng),。在此背景下,慢病用藥企業(yè)可以加快基層布局,。 考慮到未來幾年國家對(duì)于醫(yī)療保障的投入增幅將逐步降低,,慢病門診將受到更嚴(yán)格的控制,在醫(yī)院市場受到控制的情況下,,一些價(jià)格較高的品牌藥可利用產(chǎn)品在患者層面的美譽(yù)度,,加快在OTC、互聯(lián)網(wǎng)醫(yī)療等領(lǐng)域布局,,吸引那些對(duì)于藥品選擇有更高要求的慢病患者群,。 4、全身用抗感染類 在“限抗令”的影響下,,抗生素濫用現(xiàn)象已經(jīng)明顯緩解,,但全身用抗感染類藥物依然是城市公立醫(yī)院化學(xué)藥的最大類別,份額超過21%。因此,,在“藥占比”的壓力下,,全身用抗感染藥依然將面臨限制影響。 圖5:全身抗感染用藥近五年樣本醫(yī)院銷售趨勢(億元) 根據(jù)PDB數(shù)據(jù)庫,,從2014年起,全身抗感染用藥市場走出了連續(xù)3年的負(fù)增長,,2014年增幅接近10%,,2015年同比增長4%。從類別來看,,頭孢類,、喹諾酮類、青霉素類和大環(huán)內(nèi)酯類等傳統(tǒng)細(xì)菌性抗菌藥市場平穩(wěn),,但抗真菌類和碳青霉烯等新型內(nèi)酰胺類藥物仍然保持較快增長速度,。美羅培南、亞胺培南西司他丁鈉,、比阿培南,、伏立康唑和卡泊芬凈等品種在市場規(guī)模較大的情況下增速依然迅猛。但是,,考慮到這些品種都是定位于城市醫(yī)院市場,,“藥占比”政策對(duì)于這些品種的影響將較為明顯。 觀點(diǎn) 抗感染藥是為數(shù)不多的“雙限”類別,,既有臨床原因又有經(jīng)濟(jì)原因,。在“限抗令”和“藥占比”雙重政策的作用下,全身用抗感染藥的市場難言樂觀,。 5,、免疫調(diào)節(jié)劑 與抗生素類似,免疫調(diào)節(jié)劑也被認(rèn)為是臨床濫用較為嚴(yán)重的類別,。免疫調(diào)節(jié)劑普遍金額較貴,,因此其濫用無疑占用了大量的醫(yī)療資源。在免疫調(diào)節(jié)劑中,,尤以免疫刺激劑更受關(guān)注,。 圖6:免疫刺激劑近五年樣本醫(yī)院銷售趨勢(億元)

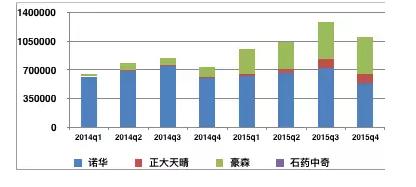

根據(jù)PDB數(shù)據(jù)庫,,從2014年起,全身抗感染用藥市場走出了連續(xù)3年的負(fù)增長,,2014年增幅接近10%,,2015年同比增長4%。從類別來看,,頭孢類,、喹諾酮類、青霉素類和大環(huán)內(nèi)酯類等傳統(tǒng)細(xì)菌性抗菌藥市場平穩(wěn),,但抗真菌類和碳青霉烯等新型內(nèi)酰胺類藥物仍然保持較快增長速度,。美羅培南、亞胺培南西司他丁鈉,、比阿培南,、伏立康唑和卡泊芬凈等品種在市場規(guī)模較大的情況下增速依然迅猛。但是,,考慮到這些品種都是定位于城市醫(yī)院市場,,“藥占比”政策對(duì)于這些品種的影響將較為明顯。 觀點(diǎn) 抗感染藥是為數(shù)不多的“雙限”類別,,既有臨床原因又有經(jīng)濟(jì)原因,。在“限抗令”和“藥占比”雙重政策的作用下,全身用抗感染藥的市場難言樂觀,。 5,、免疫調(diào)節(jié)劑 與抗生素類似,免疫調(diào)節(jié)劑也被認(rèn)為是臨床濫用較為嚴(yán)重的類別,。免疫調(diào)節(jié)劑普遍金額較貴,,因此其濫用無疑占用了大量的醫(yī)療資源。在免疫調(diào)節(jié)劑中,,尤以免疫刺激劑更受關(guān)注,。 圖6:免疫刺激劑近五年樣本醫(yī)院銷售趨勢(億元) 根據(jù)PDB數(shù)據(jù),2015年免疫刺激劑樣本醫(yī)院銷售額達(dá)到85億元,,近五年復(fù)合增長率達(dá)到19%,。隨著控費(fèi)等政策的實(shí)施,免疫調(diào)節(jié)劑的增速已有所下降,,2015年同比增速為4.3%,。最暢銷的免疫調(diào)節(jié)劑藥物中,胸腺五肽、香菇多糖,、匹多莫德等都出現(xiàn)了銷量下降,,但胸腺肽α1等品種依然保持較快增長速度。 觀點(diǎn) 胸腺肽類制劑不僅廣泛用于癌癥,、病毒性肝炎和手術(shù)等需要免疫刺激劑的疾病,,還用于皰疹、病毒性感冒,、哮喘等疾病,,不少疾病是超適應(yīng)癥臨床應(yīng)用,甚至有一些疾病使用免疫刺激劑本來就不合理,。 隨著“藥占比”等政策的逐步落地,,免疫刺激劑的限制必將逐步嚴(yán)格,各科室全面開花的推廣模式將難以為繼,。而在核心科室,,醫(yī)生也將更關(guān)注免疫刺激劑的效果、安全性和性價(jià)比,,優(yōu)勢產(chǎn)品才能在獲得機(jī)會(huì),。 6、高價(jià)原研藥 在國外,,仿制藥的價(jià)格和專利品牌藥差別不大,,一般仿制藥的定價(jià)是專利藥的50%~70%;但在中國,,絕大部分仿制藥的價(jià)格顯然遠(yuǎn)低于原研藥,。因此,在控費(fèi)的背景下,,不少地區(qū)都在推進(jìn)通過仿制藥替換原研藥的方式降低醫(yī)療開支和醫(yī)保費(fèi)用,,尤其是那些原研藥價(jià)格相對(duì)較高、市場份額較大的品種,,那些新獲批仿制藥的原研藥也會(huì)面臨同樣的挑戰(zhàn),。 不過,作為仿制藥,,相比于價(jià)格,,質(zhì)量也是非常重要的影響因素。臨床醫(yī)生對(duì)國內(nèi)仿制藥的認(rèn)同度不高,,不久前“黛力新”首仿藥嚴(yán)重質(zhì)量問題,,更是進(jìn)一步打擊了醫(yī)生和患者的信心,仿制藥的生產(chǎn)管理和質(zhì)量提升迫在眉睫,。 短期內(nèi),,一致性評(píng)價(jià)對(duì)國內(nèi)仿制藥企業(yè)無疑是個(gè)重壓,;但從長遠(yuǎn)看,只有產(chǎn)品質(zhì)量真正接近或達(dá)到原研藥水平,,才能真正讓醫(yī)患放心地選擇仿制藥,。 臨床使用金額巨大的品種替換意愿強(qiáng)烈 案例: 氯吡格雷(原研藥“波立維”) 氯吡格雷是目前最暢銷的藥物之一。根據(jù)PDB數(shù)據(jù)庫,,2015年氯吡格雷樣本醫(yī)院銷售額達(dá)到17.41億元,,同比增長8.9%。 氯吡格雷的原研藥是賽諾菲的波立維,,該藥于2001年在中國上市,,其首仿藥信立泰的泰嘉也于同期上市。在2012年前,,由于行政保護(hù)政策,國內(nèi)僅有兩家氯吡格雷生產(chǎn)企業(yè),;但隨著2012年樂普藥業(yè)的新帥克獲批,,仿制藥將在未來數(shù)年內(nèi)陸續(xù)獲批。 根據(jù)米內(nèi)網(wǎng)招投標(biāo)數(shù)據(jù)庫,,國產(chǎn)的氯吡格雷價(jià)格普遍為原研藥的40%~50%,。考慮到產(chǎn)品的用藥市場規(guī)模,,醫(yī)院將會(huì)有很大的意愿用仿制藥進(jìn)行替代,。 除了氯吡格雷,阿卡波糖,、丙泊酚,、阿托伐他汀、恩替卡韋等臨床使用金額巨大的品種也有很大的仿制藥替換需求,。 “重磅炸彈”專利到期帶來仿制機(jī)會(huì) 案例: 伊馬替尼(原研藥“格列衛(wèi)”) 隨著重磅炸彈品種的專利逐步到期,,國內(nèi)一些銷量巨大的品種的仿制藥陸續(xù)上市,仿制藥已經(jīng)在蠶食一部分原研藥的市場份額,。 伊馬替尼是諾華的抗腫瘤靶向藥,,該藥適用于慢粒、胃間質(zhì)瘤等一系列腫瘤疾病,,原研藥格列衛(wèi)于2002年獲批進(jìn)入中國,。該藥對(duì)一些惡性腫瘤的卓越效果給患者生存率實(shí)現(xiàn)了提升,但在中國高昂的價(jià)格依然限制了藥品的使用,。 伊馬替尼專利到期后,,2013年豪森和正大天晴獲得了伊馬替尼仿制藥的生產(chǎn)資格,此后石藥中奇也獲得了生產(chǎn)批件,。根據(jù)米內(nèi)網(wǎng)招投標(biāo)數(shù)據(jù)庫,,3個(gè)國內(nèi)仿制藥的定價(jià)均不到原研藥的10%,。如此高的價(jià)差,在“藥占比”政策的影響下,,仿制藥無疑更增加了競爭機(jī)會(huì),。 圖7:2014~2015年伊馬替尼樣本醫(yī)院銷售及企業(yè)占比情況(粒,每100mg)

根據(jù)PDB數(shù)據(jù),2015年免疫刺激劑樣本醫(yī)院銷售額達(dá)到85億元,,近五年復(fù)合增長率達(dá)到19%,。隨著控費(fèi)等政策的實(shí)施,免疫調(diào)節(jié)劑的增速已有所下降,,2015年同比增速為4.3%,。最暢銷的免疫調(diào)節(jié)劑藥物中,胸腺五肽、香菇多糖,、匹多莫德等都出現(xiàn)了銷量下降,,但胸腺肽α1等品種依然保持較快增長速度。 觀點(diǎn) 胸腺肽類制劑不僅廣泛用于癌癥,、病毒性肝炎和手術(shù)等需要免疫刺激劑的疾病,,還用于皰疹、病毒性感冒,、哮喘等疾病,,不少疾病是超適應(yīng)癥臨床應(yīng)用,甚至有一些疾病使用免疫刺激劑本來就不合理,。 隨著“藥占比”等政策的逐步落地,,免疫刺激劑的限制必將逐步嚴(yán)格,各科室全面開花的推廣模式將難以為繼,。而在核心科室,,醫(yī)生也將更關(guān)注免疫刺激劑的效果、安全性和性價(jià)比,,優(yōu)勢產(chǎn)品才能在獲得機(jī)會(huì),。 6、高價(jià)原研藥 在國外,,仿制藥的價(jià)格和專利品牌藥差別不大,,一般仿制藥的定價(jià)是專利藥的50%~70%;但在中國,,絕大部分仿制藥的價(jià)格顯然遠(yuǎn)低于原研藥,。因此,在控費(fèi)的背景下,,不少地區(qū)都在推進(jìn)通過仿制藥替換原研藥的方式降低醫(yī)療開支和醫(yī)保費(fèi)用,,尤其是那些原研藥價(jià)格相對(duì)較高、市場份額較大的品種,,那些新獲批仿制藥的原研藥也會(huì)面臨同樣的挑戰(zhàn),。 不過,作為仿制藥,,相比于價(jià)格,,質(zhì)量也是非常重要的影響因素。臨床醫(yī)生對(duì)國內(nèi)仿制藥的認(rèn)同度不高,,不久前“黛力新”首仿藥嚴(yán)重質(zhì)量問題,,更是進(jìn)一步打擊了醫(yī)生和患者的信心,仿制藥的生產(chǎn)管理和質(zhì)量提升迫在眉睫,。 短期內(nèi),,一致性評(píng)價(jià)對(duì)國內(nèi)仿制藥企業(yè)無疑是個(gè)重壓,;但從長遠(yuǎn)看,只有產(chǎn)品質(zhì)量真正接近或達(dá)到原研藥水平,,才能真正讓醫(yī)患放心地選擇仿制藥,。 臨床使用金額巨大的品種替換意愿強(qiáng)烈 案例: 氯吡格雷(原研藥“波立維”) 氯吡格雷是目前最暢銷的藥物之一。根據(jù)PDB數(shù)據(jù)庫,,2015年氯吡格雷樣本醫(yī)院銷售額達(dá)到17.41億元,,同比增長8.9%。 氯吡格雷的原研藥是賽諾菲的波立維,,該藥于2001年在中國上市,,其首仿藥信立泰的泰嘉也于同期上市。在2012年前,,由于行政保護(hù)政策,國內(nèi)僅有兩家氯吡格雷生產(chǎn)企業(yè),;但隨著2012年樂普藥業(yè)的新帥克獲批,,仿制藥將在未來數(shù)年內(nèi)陸續(xù)獲批。 根據(jù)米內(nèi)網(wǎng)招投標(biāo)數(shù)據(jù)庫,,國產(chǎn)的氯吡格雷價(jià)格普遍為原研藥的40%~50%,。考慮到產(chǎn)品的用藥市場規(guī)模,,醫(yī)院將會(huì)有很大的意愿用仿制藥進(jìn)行替代,。 除了氯吡格雷,阿卡波糖,、丙泊酚,、阿托伐他汀、恩替卡韋等臨床使用金額巨大的品種也有很大的仿制藥替換需求,。 “重磅炸彈”專利到期帶來仿制機(jī)會(huì) 案例: 伊馬替尼(原研藥“格列衛(wèi)”) 隨著重磅炸彈品種的專利逐步到期,,國內(nèi)一些銷量巨大的品種的仿制藥陸續(xù)上市,仿制藥已經(jīng)在蠶食一部分原研藥的市場份額,。 伊馬替尼是諾華的抗腫瘤靶向藥,,該藥適用于慢粒、胃間質(zhì)瘤等一系列腫瘤疾病,,原研藥格列衛(wèi)于2002年獲批進(jìn)入中國,。該藥對(duì)一些惡性腫瘤的卓越效果給患者生存率實(shí)現(xiàn)了提升,但在中國高昂的價(jià)格依然限制了藥品的使用,。 伊馬替尼專利到期后,,2013年豪森和正大天晴獲得了伊馬替尼仿制藥的生產(chǎn)資格,此后石藥中奇也獲得了生產(chǎn)批件,。根據(jù)米內(nèi)網(wǎng)招投標(biāo)數(shù)據(jù)庫,,3個(gè)國內(nèi)仿制藥的定價(jià)均不到原研藥的10%,。如此高的價(jià)差,在“藥占比”政策的影響下,,仿制藥無疑更增加了競爭機(jī)會(huì),。 圖7:2014~2015年伊馬替尼樣本醫(yī)院銷售及企業(yè)占比情況(粒,每100mg) 根據(jù)PDB數(shù)據(jù)庫,,從2014年一季度到2015年四季度銷售數(shù)量來看,,格列衛(wèi)銷量基本平穩(wěn);但仿制藥則處于快速增長,,份額已從5.8%提升到51.5%,。 埃索美拉唑、卡培他濱等重磅產(chǎn)品的仿制藥也陸續(xù)獲批,??ㄅ嗨麨I仿制藥已經(jīng)在2016年的招投標(biāo)市場嚴(yán)重沖擊了原研藥市場。至于埃索美拉唑,,其較高的價(jià)格使其在經(jīng)濟(jì)性上與原研藥并無優(yōu)勢,。

根據(jù)PDB數(shù)據(jù)庫,,從2014年一季度到2015年四季度銷售數(shù)量來看,,格列衛(wèi)銷量基本平穩(wěn);但仿制藥則處于快速增長,,份額已從5.8%提升到51.5%,。 埃索美拉唑、卡培他濱等重磅產(chǎn)品的仿制藥也陸續(xù)獲批,??ㄅ嗨麨I仿制藥已經(jīng)在2016年的招投標(biāo)市場嚴(yán)重沖擊了原研藥市場。至于埃索美拉唑,,其較高的價(jià)格使其在經(jīng)濟(jì)性上與原研藥并無優(yōu)勢,。

不過我們也看到,,中藥注射劑已經(jīng)受到了較為明顯的限制,其所占市場份額較2014年降低近2%,;從TOP 20來看,,2014年僅有1個(gè)口服品種,但2015年金水寶膠囊,、復(fù)方丹參滴丸和腦心通膠囊均入圍,;2015年位居TOP 10的9個(gè)注射劑品種中,居然有4個(gè)出現(xiàn)了負(fù)增長,,曾在2014年位居前列的注射用紅花黃色素,、疏血通注射液等直接就跌出了前十,。 觀點(diǎn) 雖然樣本醫(yī)院數(shù)據(jù)庫由于采樣的問題,部分品種并不能準(zhǔn)確反映其在城市公立醫(yī)院的表現(xiàn),,但如此多品種的銷量降低告訴我們:中藥注射液的寒冬來了,。 其實(shí),這幾年中藥注射液的推廣已經(jīng)明顯有下沉趨勢,。但是,,在縣級(jí)醫(yī)院,中藥注射劑的份額已經(jīng)不低,,再增長的空間并不大,,未來基藥目錄品種可能會(huì)有更多的機(jī)會(huì)。 另一類主要在城市公立醫(yī)院推廣的高端注射液,,雖然其物質(zhì)基礎(chǔ)明確,、安全性風(fēng)險(xiǎn)較小,但過高的定價(jià)還是會(huì)對(duì)其市場增長帶來影響,,這些品種未來都將面對(duì)量價(jià)選擇,。 PPI類注射劑: 增長難以為繼 與中藥注射劑不同,化藥注射劑并不存在較大范圍的濫用問題,,但個(gè)別領(lǐng)域依然不容忽視,,其中的代表是質(zhì)子泵抑制劑類(PPI類)注射劑。 以奧美拉唑?yàn)榇淼馁|(zhì)子泵抑制劑無疑是消化領(lǐng)域最大的用藥類別,,該類藥物對(duì)胃和十二指腸潰瘍,、GERD、胃出血等消化領(lǐng)域常見病都有不錯(cuò)的療效,。 對(duì)于多數(shù)疾病患者,,尤其是慢性患者,口服給藥無疑是最合適的給藥方案,。但是,,臨床上注射用PPI使用實(shí)際非常廣泛。 圖1:PPI類近十年樣本醫(yī)院口服劑和注射劑占比 根據(jù)PDB數(shù)據(jù)庫,,2006年P(guān)PI類藥物的口服用藥金額占比還有37%,,但此后數(shù)年注射用藥的使用太過普遍,尤其是臨床上頗具爭議的PPI預(yù)防用藥大行其道,,導(dǎo)致盡管口服PPI的增速高于行業(yè)總體增速,,但份額依然連年走低,2013年和2014年就已降低到29%,,但2015年份額有所回升,。根據(jù)PDB數(shù)據(jù),2015年幾個(gè)最暢銷的注射用PPI表現(xiàn)都不如往年,,其中最暢銷的注射用蘭索拉唑同比僅增長1.6%,。 觀點(diǎn) 根據(jù)南方所的城市公立數(shù)據(jù)庫,,盡管PPI類藥物僅有6個(gè)品種,但有3個(gè)品種銷量都位居2014年TOP20,,其中注射制劑無疑“貢獻(xiàn)”巨大,。隨著包括藥占比、限制輸液等各項(xiàng)控費(fèi)合理用藥政策逐步落地,,PPI注射劑的增長應(yīng)該難以為繼,。 另一方面,上市較晚的埃索美拉唑和雷貝拉唑注射劑應(yīng)該會(huì)有一些增長,,口服用藥則應(yīng)抓住機(jī)會(huì)進(jìn)行替代,。 2、輔助性用藥 2015年下半年起,,全國各地多個(gè)輔助性用藥的限制政策陸續(xù)出臺(tái),,這里的輔助性用藥概念主要指那些非治療性且價(jià)格高、用量大的藥物,。因此,,我們很容易就能看到,這一政策表面上是針對(duì)藥品不合理使用,,實(shí)質(zhì)還是為了解決醫(yī)保資金缺口,、醫(yī)療費(fèi)用過快上漲的問題。 根據(jù)北京的21種,、蘇州的60種,、安徽的50種和云南的122種藥物名單,我們發(fā)現(xiàn),,除了中藥注射劑,,在心腦血管和神經(jīng)領(lǐng)域大量使用的一些神經(jīng)血管保護(hù)和損傷修復(fù)藥物也名列其中,其中的代表是神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦。 以神經(jīng)節(jié)苷脂為代表的神經(jīng)血管保護(hù)劑對(duì)于一些疾病而言是非常重要的治療藥物,,但這類藥物在不少疾病都存在濫用問題,。根據(jù)PDB數(shù)據(jù)庫,神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦4個(gè)品種在2014年銷售額都位居所有藥物前十,就現(xiàn)有的臨床證據(jù)和指南共識(shí)來看,,部分品種取得如此大的銷量其實(shí)還缺乏支持,。 圖2:“輔助藥物”近五年樣本醫(yī)院增長趨勢(億元) 根據(jù)PDB數(shù)據(jù),,2015年神經(jīng)節(jié)苷酯,、前列地爾,、磷酸肌酸和奧拉西坦這4個(gè)品種的銷售增長都有所放緩,不過這一趨勢和行業(yè)總體趨勢接近,,也就是說僅從截至2015年第三季度的數(shù)據(jù)來看,,輔助藥物的影響并不明顯。但是,,考慮到醫(yī)院端巨大的控費(fèi)壓力,,今明兩年輔助藥物將受到更嚴(yán)酷的挑戰(zhàn)。 觀點(diǎn) 未來,,“藥占比”等政策無疑將嚴(yán)重?cái)D壓這些被貼上“輔助藥物”標(biāo)簽的產(chǎn)品,,如果不能獲得新的臨床證據(jù)或進(jìn)入更多更權(quán)威的臨床指南,那么降價(jià)或者限方將難以避免,。 “超適應(yīng)癥”將被嚴(yán)格限制,,未來輔助用藥在超適應(yīng)癥領(lǐng)域的銷量會(huì)有所下降,進(jìn)入各地的“超藥品說明書用藥目錄”對(duì)于部分輔助性用藥而言非常重要,。 3,、慢病用藥 醫(yī)保“壓力山大” 很長時(shí)間以來,醫(yī)保報(bào)銷都是傾向于病情更為急重的住院患者,,然而不少慢病患者更需要醫(yī)保的支持,。一方面,慢病往往需要長期甚至終身治療,;另一方面,,慢病往往是一些急重病的誘因,對(duì)于慢病的不規(guī)范治療將導(dǎo)致疾病又慢病向嚴(yán)重并發(fā)癥或繼發(fā)性疾病轉(zhuǎn)變,。 一些醫(yī)保資金較為充裕的地區(qū)為了讓當(dāng)?shù)芈』颊叩玫礁玫闹委?,陸續(xù)推出了當(dāng)?shù)氐穆圆¢T診醫(yī)保報(bào)銷細(xì)則。然而目前國內(nèi)包括高血壓,、糖尿病在內(nèi)的慢病發(fā)病率已經(jīng)很高,,尤其是那些慢性病門診醫(yī)保報(bào)銷的地區(qū),由于經(jīng)濟(jì)水平更高,、慢病更為嚴(yán)重,,日益增加的慢病報(bào)銷人群讓醫(yī)保機(jī)構(gòu)苦不堪言。 鑒于大部分地區(qū)社區(qū)醫(yī)療還有待發(fā)展,,因此慢性病門診在多數(shù)地區(qū)仍然依賴城市公立醫(yī)院,。而由于慢性病醫(yī)療疾病基本只產(chǎn)生藥費(fèi),因此,,在控制“藥占比”的背景下,,慢性病用藥的控費(fèi)壓力不小。 高血壓和糖尿病兩大領(lǐng)域 慢病醫(yī)療目前覆蓋人群最多的是高血壓人群和糖尿病人群,,因此針對(duì)這兩類疾病的治療藥物的城市公立醫(yī)院市場將受到一定的影響,。 在高血壓領(lǐng)域,,中成藥的使用非常普遍,但部分醫(yī)生還是更關(guān)注血壓等西醫(yī)指標(biāo),,故盡管不少中成藥在癥狀改善,、危險(xiǎn)因素控制等方面有不少亮點(diǎn),但在控費(fèi)的背景下,,部分中成藥依然有一定的隱憂,。根據(jù)南方所數(shù)據(jù)庫,2011~2014年心血管中成藥始終保持較快增長速度,,而2015年出現(xiàn)了負(fù)增長,。 圖3:心血管中成藥近五年樣本醫(yī)院銷售趨勢(億元) 相比于高血壓用藥,糖尿病用藥依然是化藥為主,。盡管糖尿病用藥市場保持了增長態(tài)勢,,但增速下降明顯。根據(jù)PDB數(shù)據(jù),,2015年糖尿病用藥市場同比增長8%,,增速下降明顯。其中主要的增量來源于新型口服降糖藥和新型胰島素,,傳統(tǒng)的五大糖尿病用藥多增長乏力,,阿卡波糖、瑞格列奈,、格列美脲和吡格列酮同比增長都不超過4%,,僅有二甲雙胍保持快速增長。 圖4:糖尿病用藥近五年樣本醫(yī)院銷售趨勢(億元) 觀點(diǎn) 由于慢病用藥市場是剛性需求,,“藥占比”的影響更多的是使市場向基層醫(yī)療市場流動(dòng),。在此背景下,慢病用藥企業(yè)可以加快基層布局,。 考慮到未來幾年國家對(duì)于醫(yī)療保障的投入增幅將逐步降低,,慢病門診將受到更嚴(yán)格的控制,在醫(yī)院市場受到控制的情況下,,一些價(jià)格較高的品牌藥可利用產(chǎn)品在患者層面的美譽(yù)度,,加快在OTC、互聯(lián)網(wǎng)醫(yī)療等領(lǐng)域布局,,吸引那些對(duì)于藥品選擇有更高要求的慢病患者群,。 4、全身用抗感染類 在“限抗令”的影響下,,抗生素濫用現(xiàn)象已經(jīng)明顯緩解,,但全身用抗感染類藥物依然是城市公立醫(yī)院化學(xué)藥的最大類別,份額超過21%。因此,,在“藥占比”的壓力下,,全身用抗感染藥依然將面臨限制影響。 圖5:全身抗感染用藥近五年樣本醫(yī)院銷售趨勢(億元) 根據(jù)PDB數(shù)據(jù)庫,,從2014年起,全身抗感染用藥市場走出了連續(xù)3年的負(fù)增長,,2014年增幅接近10%,,2015年同比增長4%。從類別來看,,頭孢類,、喹諾酮類、青霉素類和大環(huán)內(nèi)酯類等傳統(tǒng)細(xì)菌性抗菌藥市場平穩(wěn),,但抗真菌類和碳青霉烯等新型內(nèi)酰胺類藥物仍然保持較快增長速度,。美羅培南、亞胺培南西司他丁鈉,、比阿培南,、伏立康唑和卡泊芬凈等品種在市場規(guī)模較大的情況下增速依然迅猛。但是,,考慮到這些品種都是定位于城市醫(yī)院市場,,“藥占比”政策對(duì)于這些品種的影響將較為明顯。 觀點(diǎn) 抗感染藥是為數(shù)不多的“雙限”類別,,既有臨床原因又有經(jīng)濟(jì)原因,。在“限抗令”和“藥占比”雙重政策的作用下,全身用抗感染藥的市場難言樂觀,。 5,、免疫調(diào)節(jié)劑 與抗生素類似,免疫調(diào)節(jié)劑也被認(rèn)為是臨床濫用較為嚴(yán)重的類別,。免疫調(diào)節(jié)劑普遍金額較貴,,因此其濫用無疑占用了大量的醫(yī)療資源。在免疫調(diào)節(jié)劑中,,尤以免疫刺激劑更受關(guān)注,。 圖6:免疫刺激劑近五年樣本醫(yī)院銷售趨勢(億元) 根據(jù)PDB數(shù)據(jù),2015年免疫刺激劑樣本醫(yī)院銷售額達(dá)到85億元,,近五年復(fù)合增長率達(dá)到19%,。隨著控費(fèi)等政策的實(shí)施,免疫調(diào)節(jié)劑的增速已有所下降,,2015年同比增速為4.3%,。最暢銷的免疫調(diào)節(jié)劑藥物中,胸腺五肽、香菇多糖,、匹多莫德等都出現(xiàn)了銷量下降,,但胸腺肽α1等品種依然保持較快增長速度。 觀點(diǎn) 胸腺肽類制劑不僅廣泛用于癌癥,、病毒性肝炎和手術(shù)等需要免疫刺激劑的疾病,,還用于皰疹、病毒性感冒,、哮喘等疾病,,不少疾病是超適應(yīng)癥臨床應(yīng)用,甚至有一些疾病使用免疫刺激劑本來就不合理,。 隨著“藥占比”等政策的逐步落地,,免疫刺激劑的限制必將逐步嚴(yán)格,各科室全面開花的推廣模式將難以為繼,。而在核心科室,,醫(yī)生也將更關(guān)注免疫刺激劑的效果、安全性和性價(jià)比,,優(yōu)勢產(chǎn)品才能在獲得機(jī)會(huì),。 6、高價(jià)原研藥 在國外,,仿制藥的價(jià)格和專利品牌藥差別不大,,一般仿制藥的定價(jià)是專利藥的50%~70%;但在中國,,絕大部分仿制藥的價(jià)格顯然遠(yuǎn)低于原研藥,。因此,在控費(fèi)的背景下,,不少地區(qū)都在推進(jìn)通過仿制藥替換原研藥的方式降低醫(yī)療開支和醫(yī)保費(fèi)用,,尤其是那些原研藥價(jià)格相對(duì)較高、市場份額較大的品種,,那些新獲批仿制藥的原研藥也會(huì)面臨同樣的挑戰(zhàn),。 不過,作為仿制藥,,相比于價(jià)格,,質(zhì)量也是非常重要的影響因素。臨床醫(yī)生對(duì)國內(nèi)仿制藥的認(rèn)同度不高,,不久前“黛力新”首仿藥嚴(yán)重質(zhì)量問題,,更是進(jìn)一步打擊了醫(yī)生和患者的信心,仿制藥的生產(chǎn)管理和質(zhì)量提升迫在眉睫,。 短期內(nèi),,一致性評(píng)價(jià)對(duì)國內(nèi)仿制藥企業(yè)無疑是個(gè)重壓,;但從長遠(yuǎn)看,只有產(chǎn)品質(zhì)量真正接近或達(dá)到原研藥水平,,才能真正讓醫(yī)患放心地選擇仿制藥,。 臨床使用金額巨大的品種替換意愿強(qiáng)烈 案例: 氯吡格雷(原研藥“波立維”) 氯吡格雷是目前最暢銷的藥物之一。根據(jù)PDB數(shù)據(jù)庫,,2015年氯吡格雷樣本醫(yī)院銷售額達(dá)到17.41億元,,同比增長8.9%。 氯吡格雷的原研藥是賽諾菲的波立維,,該藥于2001年在中國上市,,其首仿藥信立泰的泰嘉也于同期上市。在2012年前,,由于行政保護(hù)政策,國內(nèi)僅有兩家氯吡格雷生產(chǎn)企業(yè),;但隨著2012年樂普藥業(yè)的新帥克獲批,,仿制藥將在未來數(shù)年內(nèi)陸續(xù)獲批。 根據(jù)米內(nèi)網(wǎng)招投標(biāo)數(shù)據(jù)庫,,國產(chǎn)的氯吡格雷價(jià)格普遍為原研藥的40%~50%,。考慮到產(chǎn)品的用藥市場規(guī)模,,醫(yī)院將會(huì)有很大的意愿用仿制藥進(jìn)行替代,。 除了氯吡格雷,阿卡波糖,、丙泊酚,、阿托伐他汀、恩替卡韋等臨床使用金額巨大的品種也有很大的仿制藥替換需求,。 “重磅炸彈”專利到期帶來仿制機(jī)會(huì) 案例: 伊馬替尼(原研藥“格列衛(wèi)”) 隨著重磅炸彈品種的專利逐步到期,,國內(nèi)一些銷量巨大的品種的仿制藥陸續(xù)上市,仿制藥已經(jīng)在蠶食一部分原研藥的市場份額,。 伊馬替尼是諾華的抗腫瘤靶向藥,,該藥適用于慢粒、胃間質(zhì)瘤等一系列腫瘤疾病,,原研藥格列衛(wèi)于2002年獲批進(jìn)入中國,。該藥對(duì)一些惡性腫瘤的卓越效果給患者生存率實(shí)現(xiàn)了提升,但在中國高昂的價(jià)格依然限制了藥品的使用,。 伊馬替尼專利到期后,,2013年豪森和正大天晴獲得了伊馬替尼仿制藥的生產(chǎn)資格,此后石藥中奇也獲得了生產(chǎn)批件,。根據(jù)米內(nèi)網(wǎng)招投標(biāo)數(shù)據(jù)庫,,3個(gè)國內(nèi)仿制藥的定價(jià)均不到原研藥的10%,。如此高的價(jià)差,在“藥占比”政策的影響下,,仿制藥無疑更增加了競爭機(jī)會(huì),。 圖7:2014~2015年伊馬替尼樣本醫(yī)院銷售及企業(yè)占比情況(粒,每100mg) 根據(jù)PDB數(shù)據(jù)庫,,從2014年一季度到2015年四季度銷售數(shù)量來看,,格列衛(wèi)銷量基本平穩(wěn);但仿制藥則處于快速增長,,份額已從5.8%提升到51.5%,。 埃索美拉唑、卡培他濱等重磅產(chǎn)品的仿制藥也陸續(xù)獲批,??ㄅ嗨麨I仿制藥已經(jīng)在2016年的招投標(biāo)市場嚴(yán)重沖擊了原研藥市場。至于埃索美拉唑,,其較高的價(jià)格使其在經(jīng)濟(jì)性上與原研藥并無優(yōu)勢,。