如果總結2018年醫(yī)療器械行業(yè)的關鍵詞,,肯定離不開“并購”二字,,并購還在變得越來越頻繁。2017年醫(yī)療器械所有并購總額為985億美元,,約為2016年(481億美元)的兩倍,,2018年,來自硅谷銀行報告的數(shù)據(jù)顯示,,并購數(shù)量2018年遠超2017,。(數(shù)據(jù)來自硅谷銀行、evaluate)

其實,,在醫(yī)療器械巨頭的布局中,,剝離和并購都是關鍵詞。剝離業(yè)務是為了聚焦主要業(yè)務,,保證行業(yè)話語權,,保證穩(wěn)定的利潤率。而并購同樣可以做到加固競爭力,還可以獲得技術補充或技術儲備,,補充產(chǎn)品管線或占領藍海,。

對于巨頭而言,想要在高度專業(yè)和細分的醫(yī)療器械市場中保持競爭力,,并購可以說是一條捷徑,。

本文將重點通過剖析這條“捷徑”的軌跡,盤點2017-2019年醫(yī)療器械巨頭投資軌跡,,對比早些年間器械巨頭并購方向,,試圖解答哪些方向是醫(yī)療器械巨頭們重點關注的領域。

手術機器人和數(shù)字醫(yī)療成為醫(yī)械巨頭并購熱門

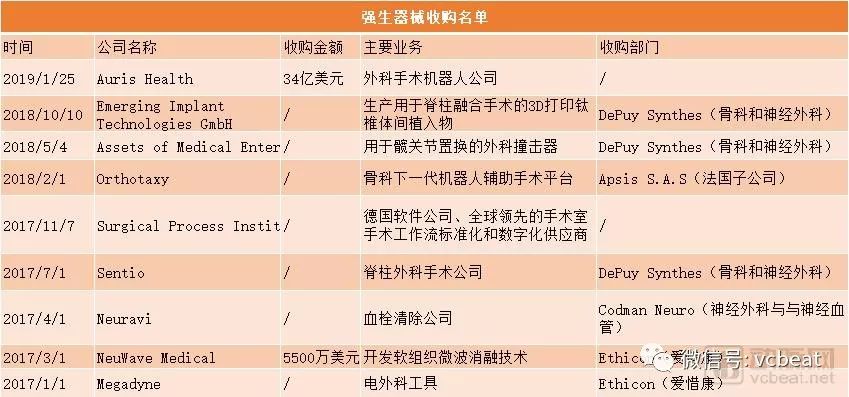

2019年一開年,,就有多筆收購出現(xiàn),。強生34億美元收購外科手術機器人公司Auris,美敦力收購Epix Therapeutics首次進入心臟消融領域,。施樂輝傳出將以30億美元收購醫(yī)療器械制造商NuVasive,。

多筆大額收購讓人看得眼花繚亂,但是他們的收購不是沖動,,而是基于自身業(yè)務發(fā)展趨勢,,結合市場環(huán)境做出的抉擇。

動脈網(wǎng)通過盤點發(fā)現(xiàn),,巨頭們?nèi)缃褡類凼召彽膬蓚€領域是手術機器人及數(shù)字醫(yī)療,。值得一提的是在融資方面,2018年融資金額最高的幾家醫(yī)療器械公司,,同樣是手術機器人拔得頭籌,。

毋庸置疑,醫(yī)療器械巨頭們必買的依然是各自的核心業(yè)務領域,,例如心血管和神經(jīng)外科,。但是近年來手術機器人和數(shù)字醫(yī)療開始異軍突起。美敦力收購了Mazor Robotics(脊柱手術機器人),,強生收購了Auris和Orthotaxy,。

嚴格地說,它們并不僅僅是手術機器人,,而是一個完整的手術解決方案,。需要進行術前手術規(guī)劃、執(zhí)行精準個性化手術規(guī)劃,。

為什么大家都愛買手術機器人

其實到目前為止,,大部分醫(yī)療器械巨頭都已經(jīng)進入了手術機器人領域。早在2016年,,施樂輝就以2.75億美元收購了骨科機器人公司BlueBelt(包括其Navio機器人),。史賽克(Stryker)更是早在2014年就以14億美元收購了Mako Surgica,。

在2015年,強生就已經(jīng)和谷歌母公司旗下的verily合作成立型獨立的進行手術方案制定的公司—Verb Surgical,。成立已經(jīng)四年之久,,但是目前還是沒有產(chǎn)品推出。

而其他幾家醫(yī)械巨頭都已經(jīng)推出產(chǎn)品,,應用于不同的領域,。美敦力在收購Mazor Robotics不到一年之后,在1月30日剛剛宣布Mazor X Stealth Edition 已經(jīng)完成了首批脊柱手術,。

晚了一步的強生,,也開始逐漸發(fā)力。2018年收購下一代骨科手術機器人輔助手術平臺Orthotaxy,,今年又以34億美元收購了Auris,。

它們選擇買入手術機器人的原因有二,一是為了鞏固自己現(xiàn)有的業(yè)務,,帶來增長亮點,,刺激疲軟的業(yè)務;二是整個手術機器人領域本身增長勢頭不容小覷,。

依據(jù)的財務年報來看,,強生2018年營收總額為815.82億美元。其中,,醫(yī)療器械全年的銷售額為270億美元,,與去年同期相比增長了1.5%;而制藥業(yè)務營收407億美元,,同比增長12.4%,。

器械業(yè)務增長較慢,主要受到剝離糖尿病業(yè)務lifescan以及收購的影響,。而增長主要來自介入解決方案中的電氣生理學產(chǎn)品,、隱形眼鏡、傷口閉合產(chǎn)品在普外科中的應用,;以及高級外科業(yè)務中的endocutters和biosurgs。

對比近三年來看,,骨科業(yè)務開始下滑,,骨科業(yè)務曾經(jīng)是強生器械中占比第一的業(yè)務,但是現(xiàn)在已經(jīng)連續(xù)兩年萎縮,。

在骨科五巨頭(強生DePuy Synthes,、美敦力、施樂輝,、捷邁邦美,、史賽克)中,2018年的營收顯示,只有強生骨科業(yè)務出現(xiàn)了負增長,。

雖然這次大價錢收購的Auris目前商業(yè)化的產(chǎn)品是應用于肺癌,,但是強生收購的主要目的是為之前收購的Orthotaxy 骨科輔助手術機器人做補充?;蛟S未來我們就可以看到骨科手術機器人為強生器械帶來新的營收,。

而美敦力在收購Mazor Robotics一年,就已經(jīng)有手術案例,。美敦力收購脊柱機器人同樣是為了保住自己脊柱龍頭的地位,。在醫(yī)療器械高度專業(yè)化和細分化的市場中,收購可以獲取新技術,,開辟新市場,。

從正面例子來看,而提前布局收購的人已經(jīng)嘗到了甜頭,。施樂輝在2016年收購了骨科機器人公司BlueBelt(包括其Navio機器人),,從2014年,Navio逐漸實現(xiàn)商業(yè)化,,2017年,,Smith&Nephew宣布推出其NAVIO手持式機器人輔助全膝關節(jié)置換術(TKA)應用。這將NAVIO平臺擴展到全膝關節(jié),,這種手術占全球膝關節(jié)置換手術的80%,。

目前,NAVIO機器人輔助系統(tǒng)不需要術前圖像,,例如CT掃描,。這使患者能夠無需額外的步驟,成本和與額外術前成像相關的輻射,。

在2017年,, Navio機器人就已經(jīng)為施樂輝手術業(yè)務的增長做出貢獻。2018年,,Navio機器人所在的Other surgical businesses也是增長最快的部門,。

從大環(huán)境來說,手術機器人同樣是被看好的賽道,,擁有達芬奇機器人的直覺公司(Intuitive Surgical),,在17年間股價翻了63倍,截止2017年,,達芬奇機器人全球安裝臺數(shù)4409臺,。

直覺公司的營收主要來自兩個渠道:一是設備,二是服務,。每臺設備造價2000萬左右,,而達芬奇手術機器人一般擁有4條機械臂,,而每一條機械臂只能使用10次,每一條機械臂造價10萬,。

2017年,,直覺公司光是服務費上的營收已經(jīng)高達5.818億美元。(數(shù)據(jù)來源于forbes)

據(jù)BCG波士頓咨詢測算,,到2020年全球醫(yī)療機器人市場估值將達114億美元,。心血管、神經(jīng)血管,、腫瘤等慢性疾病的發(fā)病率不斷上升,。慢性病的日益流行將給手術機器人帶來更大的市場。良好的醫(yī)療和報銷政策,,加上采用先進技術的顯微手術機器人,。

尤其是歐盟地區(qū)增長被看好,預計德國顯微外科機器人市場的增長率將達到15.3%,。高增長率歸功于歐盟為促進先進技術的使用而采取的行動,,包括機器人輔助顯微外科用于醫(yī)療保健目的。例如,,歐洲泌尿外科協(xié)會推出了機器人泌尿科,。這將導致顯微外科機器人在泌尿外科的高采用率,從而有利于業(yè)務增長,。

在國內(nèi),,監(jiān)管部門同樣也在大力助推醫(yī)療機器人的運用?!吨袊圃?025》中,,生物醫(yī)藥和高性能醫(yī)療器械是重點突破的十大領域之一。

2019年1月30日,,國家衛(wèi)生健康委辦公廳發(fā)布《關于成立手術機器人臨床應用管理專家委員會的通知》,,通知中指出,為規(guī)范手術機器人臨床應用,,提高醫(yī)療質量,,保障醫(yī)療安全,決定成立國家衛(wèi)生健康委手術機器人臨床應用管理專家委員會,。同樣可以期待國內(nèi)市場的發(fā)展,。

數(shù)字健康中心化

手術機器人的大好前景可以說是給醫(yī)療器械公司是進入新領域的利好信息。大公司也不得不進入新的領域,,尤其是在國外整個醫(yī)療器械市場產(chǎn)品均質化市場競爭激烈,市場增長乏力的背景下,。

從強生,、飛利浦,、波士頓科學近兩年的年報來看,新興市場的增長趨勢都遠超美國,、歐洲地區(qū),。

而且隨著醫(yī)保控費以及數(shù)字化時代的來臨,,價值醫(yī)療作用越來越凸顯,。對于醫(yī)療器械企業(yè)來說,醫(yī)療器械企業(yè)的商業(yè)模式開始發(fā)生改變,,

想要在細分市場中保持競爭力,,醫(yī)療器械制造商不僅需要像以往那樣進行垂直并購整合,而是要以無縫獲取真實世界數(shù)據(jù),。將單個的醫(yī)療技術產(chǎn)品和服務整合成整體護理解決方案的支撐平臺,。尤其是在整個行業(yè)都在不斷地進行技術提升、監(jiān)管和立法的不確定性增強,、醫(yī)保支付收緊的背景下,。

而且除了傳統(tǒng)醫(yī)療器械巨頭的競爭,隨著傳感器的技術進步,,加上人工智能(AI)的進步,,醫(yī)療器械產(chǎn)品使用已經(jīng)不限于醫(yī)院了,甚至包括數(shù)字產(chǎn)品和數(shù)據(jù)相關的服務,。蘋果手表獲得FDA注冊就是一個例子,。進入醫(yī)療器械行業(yè)的公司更加多元。

器械巨頭們也無法落伍,,雖然不可能作為業(yè)務重點,,但是也得為此建立更加靈活的商業(yè)模式。

在2017年前,,醫(yī)療器械巨頭還處于試著慢慢接受數(shù)字健康醫(yī)療,,2015-2016期間,我們能看見的合作是飛利浦和病理學公司PathAI合作,;史賽克和微軟在增強現(xiàn)實方面合作打造未來手術室,;強生和Verily建立合資公司研究手術機器人;美敦力和IBM的Watson合作研發(fā)血糖管理預測APP,。

但是現(xiàn)在,,我們可以看到美敦力已經(jīng)出手直接收購AI營養(yǎng)科技公司,飛利浦也是大力向健康科技公司轉型,。

時隔兩年來看,,有些具體的嘗試還未見到回報,但是這些方向沒有一個后退,,更多的是加大投入,。在數(shù)字健康方面,,從合作走向收購,從邊緣產(chǎn)品開始變得中心,。