上周,,4+7城市藥品集中采購擬中選結(jié)果公布,,震動滬、深,、港三市醫(yī)藥行業(yè)個股,。12月6日之后的3個交易日,A股申萬醫(yī)藥生物指數(shù)跌幅超過9%,,港股生物醫(yī)療指數(shù)跌幅超過12%,。

其中,未中標(biāo)“帶量采購”的樂普醫(yī)療(300003.SZ),,自12月6日連續(xù)3日跌停,,市值蒸發(fā)超過百億。

12月10日收盤之后,,樂普醫(yī)療發(fā)布公告,,公司參與競標(biāo)的硫酸氫氯吡格雷和阿托伐他汀鈣未中標(biāo)11個試點城市集采部分,,但“公司仍然有機會與競爭伙伴競爭剩余50%市場,總體來講,,此事件對公司2019年藥品營收未構(gòu)成大的影響,。”

同時,,公司5位高管通過增持股份方式表明信心,。根據(jù)公告,12月10日,,5位高管合計增持14.16萬股,,增持金額約345.13萬元。

不過,,高管們增持?jǐn)?shù)量與當(dāng)日的成交量相比似乎是杯水車薪,。12月10日,,樂普醫(yī)療放量跌停,,當(dāng)日成交量超過76萬股,創(chuàng)下公司上市以來最大日成交量,,當(dāng)日成交額超過18億元,。

資金出逃僅僅因為帶量采購“落榜”嗎?

這可能是一個誘因,,但未必是市場擔(dān)憂的全部因素,。商譽、股權(quán)質(zhì)押和限售股解禁等問題也可能增加了投資者的擔(dān)憂,。

買來的增長:積累22億商譽

樂普醫(yī)療成立于1999年,,2009年登陸A股,上市之初主要從事冠狀動脈介入醫(yī)療器械的研發(fā),、生產(chǎn)和銷售,。

2013年起,圍繞“建立包括醫(yī)療器械,、醫(yī)藥,、醫(yī)療服務(wù)和移動醫(yī)療四位一體的心血管全產(chǎn)業(yè)鏈平臺型企業(yè)的戰(zhàn)略目標(biāo)”,鞏固“內(nèi)生增長”的同時,,樂普醫(yī)療開始加大并購力度,。

反映在財務(wù)數(shù)據(jù)上就是賬面商譽余額增加。根據(jù)財報,,2013年至2017年,,公司商譽從5.57億元增加至約21.63億元。

2017年底,,因“單個特定市場經(jīng)過一段整合期后戰(zhàn)略協(xié)同效果未達預(yù)期”,,樂普醫(yī)療對荷蘭子公司Comed B.V.全額計提了1858.52萬的商譽減值,。

財報顯示,截止2018年三季報,,樂普醫(yī)療賬面上的商譽余額約22.14億元,,在凈資產(chǎn)中的占比約32.61%,在總資產(chǎn)中的占比約14.38%,。

隨著收購公司并表,,樂普醫(yī)療逐漸發(fā)展為包括醫(yī)療器械、醫(yī)藥,、醫(yī)療服務(wù)和新型醫(yī)療業(yè)態(tài)四大業(yè)務(wù)板塊協(xié)同發(fā)展的心血管大健康生態(tài)型企業(yè),。2017年公司具體的產(chǎn)品結(jié)構(gòu)如下:

2014年至2017年,公司營收由16.69億增至45.38億,,累計增長171.90%,,歸母凈利潤由4.23億增至8.99億,累計增長112.53%,。

2018年三季報顯示,,樂普醫(yī)療營收45.84億,同比增長39.33%,,歸母凈利潤11.43億,,同比增長54.89%,同時公司經(jīng)營性現(xiàn)金凈流入9.47億元,,同比增長52.99%,。

費用率上升

數(shù)據(jù)顯示,隨著公司營收規(guī)模增長,,銷售費用,、管理費用及財務(wù)費用也同步走高。

2014年至2017年,,公司銷售費用由3.41億元增加至10.62億元,,增加了211.44%;管理費用由1.8億元增加至6.13億元,,增加了240.56%,,增幅均高于同期營收增幅。

另外,,由于負(fù)債規(guī)模擴大,,公司財務(wù)費用由負(fù)轉(zhuǎn)正。2014年至2017年,,公司資產(chǎn)負(fù)債率由14.03%增加至45.06%,,財務(wù)費用由負(fù)1052.22萬元增加至1.07億元。

2018年前三季度,,公司三費支出進一步增加,,銷售費用,、管理費用(含研發(fā)費用)及財務(wù)費用均已超過去年全年,同比增速分別為67.60%,、72.66%及128.89%,。

相關(guān)費用在營收中的占比也有所提升。2015年至2018年三季報,,公司銷售費用在營收中的占比由15.61%增加至25.94%,,管理費用(含研發(fā)費用)在營收中的占比由12.55%增加至15.58%,財務(wù)費用在營收中的占比由1.07%增加至3.4%,。

根據(jù)公開信息,,12月7日,4+7城市藥品集中采購擬中選結(jié)果公布,,31個試點品種中有25個藥品擬中選,,與試點城市2017年同種藥品最低采購價相比,擬中選價平均降幅52%,,最高降幅96%,,降價幅度超出市場預(yù)期。

根據(jù)上海證券研報,,這些擬中選藥品價格大幅度下降后,,擠掉的主要是銷售費用等“水分”,短期來看,,中標(biāo)企業(yè)以價換量,通過保障回款,、降低融資成本,、規(guī)模效益等方式保持一定的盈利能力,未中標(biāo)企業(yè)在未保障采購量的情況下仍需要面對降價的困境,,受損程度可能會更大,。

藥品雖為公司主要收入來源之一,但占比并不算高,,帶量采購究竟會對樂普醫(yī)療的經(jīng)營業(yè)績帶來怎樣的影響還有待觀察,。但面對當(dāng)前持續(xù)下跌的股價,公司的股份質(zhì)押情況更值得引起注意,。

實控人及其一致行動人65%股份被質(zhì)押

財報顯示,,樂普醫(yī)療實際控制人為蒲忠杰,其與WP MEDICAL TECHNOLOGIES,,INC,、寧波厚德義民投資管理有限公司、北京厚德義民投資管理有限公司存在一致行動關(guān)系,。

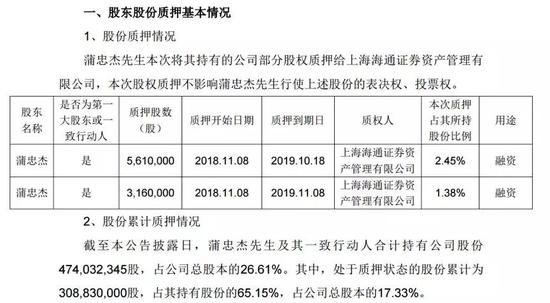

根據(jù)公告,,截止2018年11月9日,,蒲忠杰及其一致行動人合計持有公司26.61%股份。其中,,處于質(zhì)押狀態(tài)的股份累計為308,830,000股,,占其持有股份的65.15%,占公司總股本的17.33%,。

另外,,2019年1月25日,公司1.2億的定增機構(gòu)配售股將解禁,,解禁股份約占解禁后流通股的7.83%,,占公司總股本的6.71%。(GCH/YYL)

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,,版權(quán)歸原作者所有,,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,,不代表新浪立場,。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù),。投資有風(fēng)險,,入市需謹(jǐn)慎。