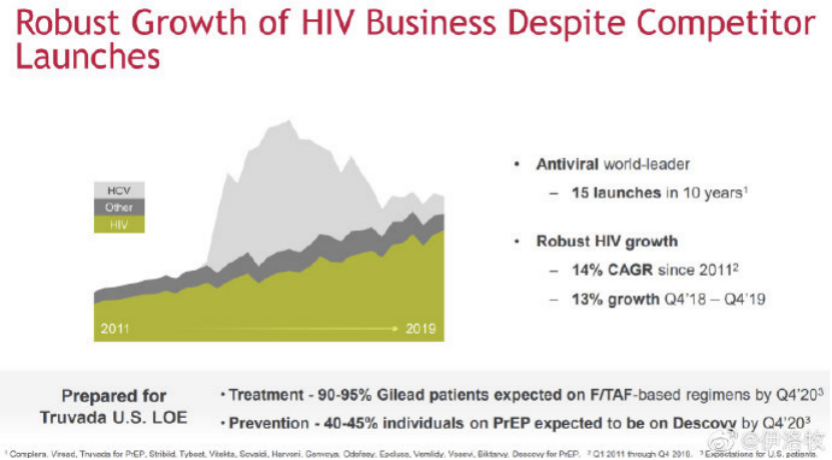

醫(yī)藥網(wǎng)6月10日訊 繼武田與夏爾,、艾伯維與艾爾建,、BMS與新基的大型并購(gòu)交易之后,阿斯利康與吉利德傳言中的新一輪“世紀(jì)并購(gòu)”如果能夠順利完成,,無(wú)疑將再一次刷新近十年來(lái)醫(yī)藥行業(yè)上并購(gòu)交易金額的記錄。但從當(dāng)前來(lái)看,,影響這樣一宗超大規(guī)模交易成功與否的因素還有很多,。阿斯利康與吉利德并購(gòu)傳聞的下一階段故事將如何講?對(duì)于最終結(jié)果,,你看好嗎,? 6月7日,彭博社援引知情人士消息,,阿斯利康或?qū)?60億美元收購(gòu)吉利德,,兩公司上個(gè)月已就潛在的收購(gòu)事宜進(jìn)行了初步接觸。 對(duì)此傳言,,E藥經(jīng)理人第一時(shí)間聯(lián)系了阿斯利康和吉利德官方,。阿斯利康中國(guó)和吉利德中國(guó)一致表示,對(duì)目前的市場(chǎng)傳言不做任何評(píng)論,。 近年來(lái),,生物醫(yī)藥的并購(gòu)金額是越做越大。2018年武田640億美元收購(gòu)夏爾,,2019年艾伯維630億美元收購(gòu)艾爾建,,BMS以740億美元收購(gòu)新基。如今,,又傳出這960億美元的并購(gòu)交易,,這個(gè)傳聞的可信度究竟有多高?大家的第一反應(yīng)都是什么,?阿斯利康與吉利德目前都處于什么狀態(tài),? 同是天涯“淪落人” 2014年5月,阿斯利康確認(rèn)拒絕輝瑞1170億美元的收購(gòu),。彼時(shí),,阿斯利康認(rèn)為,收購(gòu)要約極大低估了公司應(yīng)有的價(jià)值,。當(dāng)時(shí)輝瑞提出收購(gòu)時(shí),,阿斯利康的境遇非常尷尬:因?yàn)榘K髅览?、喹硫平和瑞舒伐他汀三大核心產(chǎn)品面臨專利懸崖,銷售額大幅下滑帶動(dòng)整個(gè)公司營(yíng)業(yè)收入和凈利潤(rùn)連續(xù)下滑3年,。 當(dāng)時(shí),,阿斯利康總裁Pascal Soriot揚(yáng)言,要讓阿斯利康銷售額在未來(lái)十年翻一番,。至2019年,,時(shí)間已經(jīng)過(guò)去一半,阿斯利康的銷售額不僅沒(méi)有增長(zhǎng),,反而下降了近30億美元,。 雖然收入一直處于下滑通道,但阿斯利康一直在加大研發(fā)投入,,2015年以后阿斯利康研發(fā)效率開(kāi)始大幅提升,,上市了幾個(gè)重磅品種,譬如奧希替尼(該公司第一大品種,,2019年銷售額31.9億美元),、德瓦魯單抗(PD-L1單抗,2019年銷售額14.69億美元),,暫緩了青黃不接的狀況,。 得益于奧希替尼的大幅增長(zhǎng)(2019年同比增長(zhǎng)82%),阿斯利康收入和利潤(rùn)從2019年開(kāi)始止跌回升,。目前的阿斯利康也只是剛剛擺脫下滑,,離實(shí)現(xiàn)翻一番還有較大距離。 吉利德方面亦是如此境遇,。一方面,,業(yè)績(jī)步入下滑通道。2006年-2015年,,吉利德經(jīng)歷了一段業(yè)績(jī)中高速增長(zhǎng)期,,2015年業(yè)績(jī)開(kāi)始下滑,至今仍未止跌,。另一方面,,吉利德的一大波產(chǎn)品受到專利懸崖威脅,其中包括恩曲他濱,、利匹韋林,、替諾福韋等在內(nèi)的所有艾滋病用藥均在2020年前過(guò)期,大多數(shù)是2018年就已經(jīng)過(guò)期,。除抗艾藥之外,,包括治療丙肝的替諾福韋地索普西、以及心血管用藥的兩款產(chǎn)品均已全部到期,。 在吉利德丙肝神藥丙通沙退場(chǎng)后頭部品種較少,,僅有HIV藥物Biktarvy一匹黑馬,,2018年上市后迅速打開(kāi)市場(chǎng),成為第一大品種,,2019年銷售額達(dá)到47.38億美元,,同比增長(zhǎng)300%。然而由于丙肝市場(chǎng)的持續(xù)萎縮,,僅靠該產(chǎn)品仍無(wú)法扭轉(zhuǎn)業(yè)績(jī)下滑,。 有意思的是,同樣境遇下的兩家企業(yè)的teamleader,,阿斯利康現(xiàn)任CEO Pascal Soriot和Gilead現(xiàn)任CEO Dan O'Day,,他們之前都曾就職于羅氏制藥擔(dān)任高管。 “八竿子打不著”的產(chǎn)品線 境遇相同,,但質(zhì)地卻完全不同,,現(xiàn)有產(chǎn)品幾乎沒(méi)有重合交叉。 阿斯利康現(xiàn)有產(chǎn)品收入主要來(lái)源于四大塊:抗腫瘤用藥收入貢獻(xiàn)占34%,,代謝用藥占26%,呼吸科用藥占21%,,其他領(lǐng)域藥品占19%,。 而吉利德現(xiàn)有產(chǎn)品收入主要來(lái)源于艾滋病用藥,該部分比例占到74%,,其次是肝炎用藥占到16%,,心血管用藥、抗腫瘤用藥分別占到4%和3%,。 研發(fā)品種儲(chǔ)備上,,阿斯利康主要是在抗腫瘤領(lǐng)域,Lynparza已在FDA獲批用于治療胰腺癌,,用于治療SCLC適應(yīng)證的申請(qǐng)也已經(jīng)提交,;用于治療非小細(xì)胞肺癌的Imfinzi已經(jīng)獲批,以及用于治療胃癌的曲妥珠單抗ADC藥物目前也已公布臨床3期數(shù)據(jù),。 而吉利德目前的研發(fā)品種儲(chǔ)備上主要是用于類風(fēng)關(guān)適應(yīng)證的filgotinib已在美國(guó)NDA階段,,用于R/R MCL (復(fù)發(fā)/難治性套細(xì)胞淋巴瘤)適應(yīng)證的KTE-X19在美國(guó)和歐洲進(jìn)入BLA階段,用于治療R/R BCL適應(yīng)證的mavrilimumab在美國(guó)FDA進(jìn)行到臨床2期,。 看好or不看好 正因如此,,傳聞一出便引發(fā)熱議,很多業(yè)內(nèi)人士第一反應(yīng)便是不可思議,。 雪球大V Stevevai1983認(rèn)為,,完全沒(méi)道理,業(yè)務(wù)上沒(méi)有協(xié)同性,,AZ未來(lái)5年以上增長(zhǎng)無(wú)憂,,合并反而拉低自己的增速,。  微博大V伊洛牧認(rèn)為,AZ吃下吉列德,?感覺(jué)挺難,。瑞德西韋炒作加成,現(xiàn)有市值就有970億美元,,手里還有現(xiàn)金200億美元,。吉列德現(xiàn)有產(chǎn)品主要在抗病毒+收購(gòu)的Kite Pharma細(xì)胞治療血液腫瘤,HCV曇花一現(xiàn)(去年醫(yī)保談判3個(gè)丙肝產(chǎn)品國(guó)內(nèi)降價(jià)90%),,細(xì)胞治療難堪大任,,現(xiàn)在超7成收入還來(lái)自于抗HIV治療。目前布局產(chǎn)品線主要在抗病毒,、炎癥疾病,、腫瘤。

微博大V伊洛牧認(rèn)為,AZ吃下吉列德,?感覺(jué)挺難,。瑞德西韋炒作加成,現(xiàn)有市值就有970億美元,,手里還有現(xiàn)金200億美元,。吉列德現(xiàn)有產(chǎn)品主要在抗病毒+收購(gòu)的Kite Pharma細(xì)胞治療血液腫瘤,HCV曇花一現(xiàn)(去年醫(yī)保談判3個(gè)丙肝產(chǎn)品國(guó)內(nèi)降價(jià)90%),,細(xì)胞治療難堪大任,,現(xiàn)在超7成收入還來(lái)自于抗HIV治療。目前布局產(chǎn)品線主要在抗病毒,、炎癥疾病,、腫瘤。  有業(yè)內(nèi)人士也表示不太看好,,為美國(guó)會(huì)投反對(duì)票,,受經(jīng)濟(jì)環(huán)境影響,如果同意合并,,那可能發(fā)生稅收流失,。 “如果一個(gè)市值1400多億美元的要收購(gòu)900多億美元的,會(huì)是什么效果,?話說(shuō)吉利德保持獨(dú)立比較好,,制藥行業(yè)的吉利德有點(diǎn)類似汽車行業(yè)的特斯拉,特立獨(dú)行,,卻也能取得商業(yè)上的成功……”一位來(lái)自雪球的二級(jí)市場(chǎng)投資人認(rèn)為,。 但也有支持方認(rèn)為,阿斯利康和吉利德目前都處于下滑通道,,即使有程度不一的上升,,但所面臨的處境極為相似,通過(guò)收購(gòu)來(lái)擴(kuò)大規(guī)模,,阿斯利康歷史上就是這么過(guò)來(lái)的,。 也有行業(yè)分析師認(rèn)為,這個(gè)事情有些夸大了,,可能就是雙方互相來(lái)往交流了,,不過(guò)也不是沒(méi)有可能。“沒(méi)有協(xié)同才正常,,有協(xié)同反壟斷不好過(guò),,本就是為了擴(kuò)大規(guī)模拉高估值降低容錯(cuò)率,至于增速什么的,,都是虛的,,只要不出什么大幺蛾子,,譬如重磅產(chǎn)品臨床失敗、質(zhì)量問(wèn)題等等黑天鵝,,財(cái)務(wù)勾兌下增速前一年都能安排好,。”

有業(yè)內(nèi)人士也表示不太看好,,為美國(guó)會(huì)投反對(duì)票,,受經(jīng)濟(jì)環(huán)境影響,如果同意合并,,那可能發(fā)生稅收流失,。 “如果一個(gè)市值1400多億美元的要收購(gòu)900多億美元的,會(huì)是什么效果,?話說(shuō)吉利德保持獨(dú)立比較好,,制藥行業(yè)的吉利德有點(diǎn)類似汽車行業(yè)的特斯拉,特立獨(dú)行,,卻也能取得商業(yè)上的成功……”一位來(lái)自雪球的二級(jí)市場(chǎng)投資人認(rèn)為,。 但也有支持方認(rèn)為,阿斯利康和吉利德目前都處于下滑通道,,即使有程度不一的上升,,但所面臨的處境極為相似,通過(guò)收購(gòu)來(lái)擴(kuò)大規(guī)模,,阿斯利康歷史上就是這么過(guò)來(lái)的,。 也有行業(yè)分析師認(rèn)為,這個(gè)事情有些夸大了,,可能就是雙方互相來(lái)往交流了,,不過(guò)也不是沒(méi)有可能。“沒(méi)有協(xié)同才正常,,有協(xié)同反壟斷不好過(guò),,本就是為了擴(kuò)大規(guī)模拉高估值降低容錯(cuò)率,至于增速什么的,,都是虛的,,只要不出什么大幺蛾子,,譬如重磅產(chǎn)品臨床失敗、質(zhì)量問(wèn)題等等黑天鵝,,財(cái)務(wù)勾兌下增速前一年都能安排好,。”

微博大V伊洛牧認(rèn)為,AZ吃下吉列德,?感覺(jué)挺難,。瑞德西韋炒作加成,現(xiàn)有市值就有970億美元,,手里還有現(xiàn)金200億美元,。吉列德現(xiàn)有產(chǎn)品主要在抗病毒+收購(gòu)的Kite Pharma細(xì)胞治療血液腫瘤,HCV曇花一現(xiàn)(去年醫(yī)保談判3個(gè)丙肝產(chǎn)品國(guó)內(nèi)降價(jià)90%),,細(xì)胞治療難堪大任,,現(xiàn)在超7成收入還來(lái)自于抗HIV治療。目前布局產(chǎn)品線主要在抗病毒,、炎癥疾病,、腫瘤。 有業(yè)內(nèi)人士也表示不太看好,,為美國(guó)會(huì)投反對(duì)票,,受經(jīng)濟(jì)環(huán)境影響,如果同意合并,,那可能發(fā)生稅收流失,。 “如果一個(gè)市值1400多億美元的要收購(gòu)900多億美元的,會(huì)是什么效果,?話說(shuō)吉利德保持獨(dú)立比較好,,制藥行業(yè)的吉利德有點(diǎn)類似汽車行業(yè)的特斯拉,特立獨(dú)行,,卻也能取得商業(yè)上的成功……”一位來(lái)自雪球的二級(jí)市場(chǎng)投資人認(rèn)為,。 但也有支持方認(rèn)為,阿斯利康和吉利德目前都處于下滑通道,,即使有程度不一的上升,,但所面臨的處境極為相似,通過(guò)收購(gòu)來(lái)擴(kuò)大規(guī)模,,阿斯利康歷史上就是這么過(guò)來(lái)的,。 也有行業(yè)分析師認(rèn)為,這個(gè)事情有些夸大了,,可能就是雙方互相來(lái)往交流了,,不過(guò)也不是沒(méi)有可能。“沒(méi)有協(xié)同才正常,,有協(xié)同反壟斷不好過(guò),,本就是為了擴(kuò)大規(guī)模拉高估值降低容錯(cuò)率,至于增速什么的,,都是虛的,,只要不出什么大幺蛾子,,譬如重磅產(chǎn)品臨床失敗、質(zhì)量問(wèn)題等等黑天鵝,,財(cái)務(wù)勾兌下增速前一年都能安排好,。”