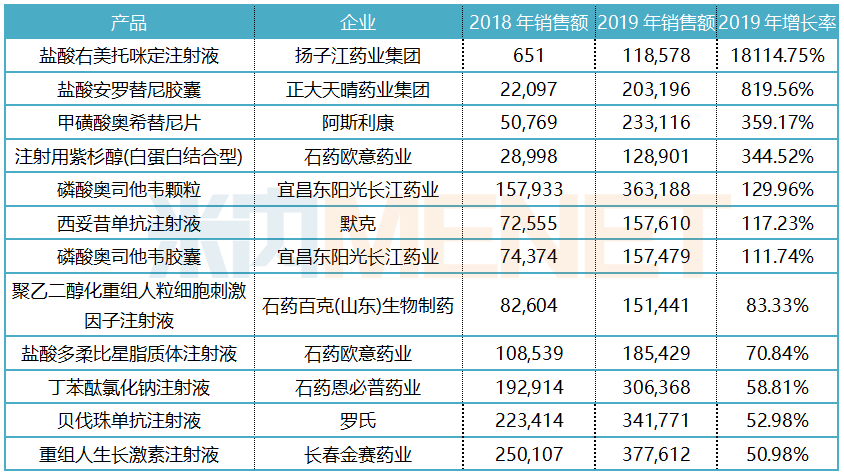

潤寶醫(yī)療網(wǎng)5月20日訊 米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2019年中國公立醫(yī)療機(jī)構(gòu)終端超10億品牌達(dá)246個,,其中化學(xué)藥占208個,,中成藥有38個。從亞類情況來看,,化學(xué)藥抗腫瘤藥占了28個,,中成藥中,腦血管疾病用藥,、心血管疾病用藥各占10個,。246個超10億品牌,8個增長率超100%,,國內(nèi)藥企揚(yáng)子江,、正大天晴、石藥,、東陽光藥,、康緣藥業(yè)上榜,跨國藥企中默克,、阿斯利康成功突圍,。 表1:銷售額超10億元的品牌情況 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2019年中國城市公立醫(yī)院、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端化學(xué)藥總體銷售規(guī)模達(dá)10929億元,超10億的品牌有208個,。從亞類情況來看,,抗腫瘤藥占28個,比例為13.46%,;全身用抗細(xì)菌藥占27個,,比例為12.98%;血液代用品和灌注液占17個,,比例為8.17%,;糖尿病用藥占13個,比例為6.25%,。 2019年中國公立醫(yī)療機(jī)構(gòu)終端中成藥總體銷售規(guī)模達(dá)2830億元,,超10億的品牌有38個。從亞類情況來看,,腦血管疾病用藥占10個,,心血管疾病用藥占10個,比例均為26.32%,。 12個超10億化藥品牌飛速增長,,揚(yáng)子江暴漲180倍 表2:銷售額增速50%以上的超10億化藥品牌(單位:萬元)

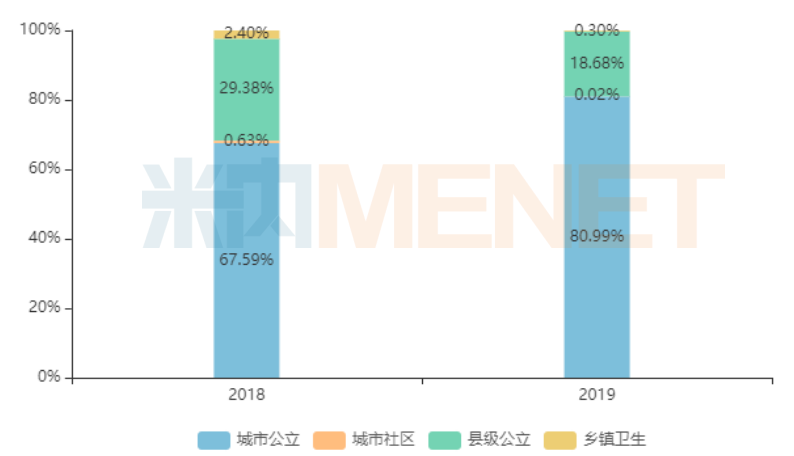

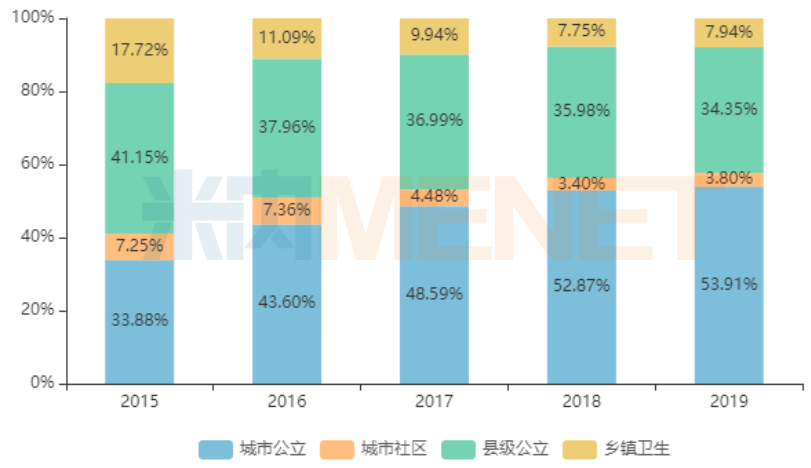

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2019年中國城市公立醫(yī)院、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端化學(xué)藥總體銷售規(guī)模達(dá)10929億元,超10億的品牌有208個,。從亞類情況來看,,抗腫瘤藥占28個,比例為13.46%,;全身用抗細(xì)菌藥占27個,,比例為12.98%;血液代用品和灌注液占17個,,比例為8.17%,;糖尿病用藥占13個,比例為6.25%,。 2019年中國公立醫(yī)療機(jī)構(gòu)終端中成藥總體銷售規(guī)模達(dá)2830億元,,超10億的品牌有38個。從亞類情況來看,,腦血管疾病用藥占10個,,心血管疾病用藥占10個,比例均為26.32%,。 12個超10億化藥品牌飛速增長,,揚(yáng)子江暴漲180倍 表2:銷售額增速50%以上的超10億化藥品牌(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 揚(yáng)子江:鹽酸右美托咪定注射液 右美托咪定是精神安定藥的TOP2品種,,2019年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額接近36億元,領(lǐng)軍企業(yè)為恒瑞醫(yī)藥,。 揚(yáng)子江藥業(yè)集團(tuán)的鹽酸右美托咪定注射液3類仿制上市申請于2018年6月獲批,,視同過評,也是目前唯一過評的企業(yè)品牌,。揚(yáng)子江獨(dú)家中標(biāo)4+7城市帶量采購以及聯(lián)盟集采擴(kuò)圍,,隨后產(chǎn)品快速在中國城市公立醫(yī)院鋪開,渠道占比也從2018年的67.95%上漲至80.99%,。 圖1:揚(yáng)子江的鹽酸右美托咪定注射液的渠道格局

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 揚(yáng)子江:鹽酸右美托咪定注射液 右美托咪定是精神安定藥的TOP2品種,,2019年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額接近36億元,領(lǐng)軍企業(yè)為恒瑞醫(yī)藥,。 揚(yáng)子江藥業(yè)集團(tuán)的鹽酸右美托咪定注射液3類仿制上市申請于2018年6月獲批,,視同過評,也是目前唯一過評的企業(yè)品牌,。揚(yáng)子江獨(dú)家中標(biāo)4+7城市帶量采購以及聯(lián)盟集采擴(kuò)圍,,隨后產(chǎn)品快速在中國城市公立醫(yī)院鋪開,渠道占比也從2018年的67.95%上漲至80.99%,。 圖1:揚(yáng)子江的鹽酸右美托咪定注射液的渠道格局 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 得益于第一輪帶量采購獨(dú)家中標(biāo),,2019年在中國公立醫(yī)療機(jī)構(gòu)終端,揚(yáng)子江藥業(yè)集團(tuán)鹽酸右美托咪定注射液的銷售額迅速攀升至11.86億元,,市場份額也從2018年的0.22%暴漲至32.94%,,該品種領(lǐng)軍企業(yè)恒瑞則從2018年的80.30%下滑至53.21%。 正大天晴:鹽酸安羅替尼膠囊 鹽酸安羅替尼膠囊是正大天晴藥業(yè)集團(tuán)開發(fā)的1類新藥,,2018年5月獲批生產(chǎn),,用于治療晚期非小細(xì)胞肺癌。2019年6月,,獲批第二個適應(yīng)癥,,用于治療軟組織肉瘤。2019年9月,,第三個適應(yīng)癥獲批,,為三線治療小細(xì)胞肺癌。隨著新適應(yīng)癥不斷獲批,,該品牌的銷售額也隨之不斷攀升,,2019年在中國公立醫(yī)療機(jī)構(gòu)銷售額超過20億元,一躍成為抗腫瘤藥TOP17品種,。 圖2:鹽酸安羅替尼膠囊的上市申請情況

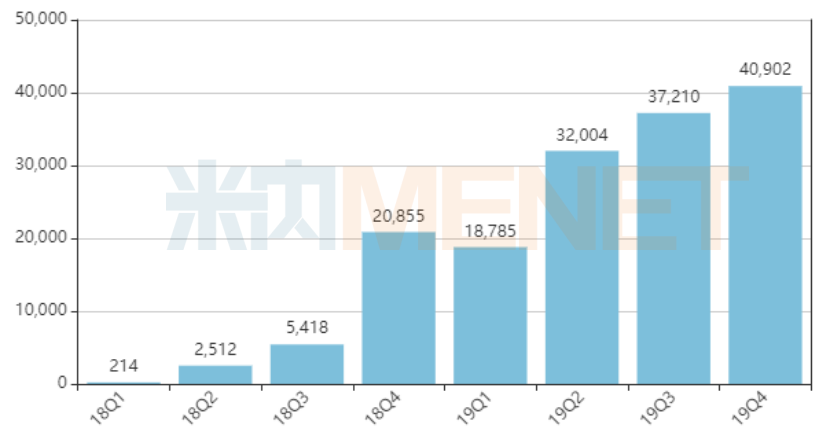

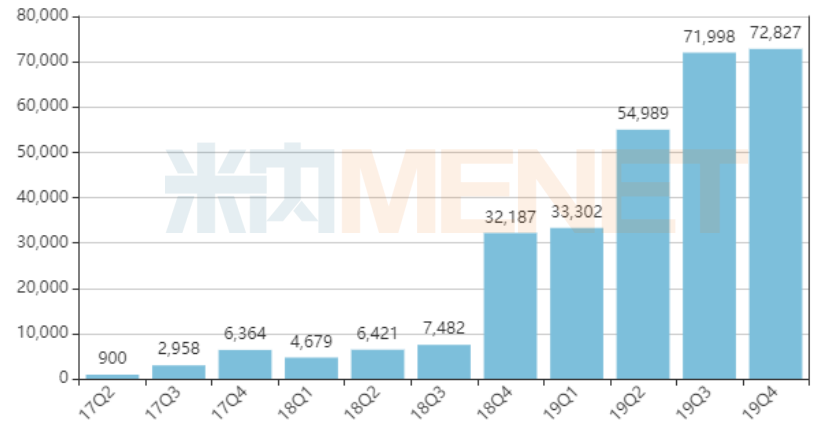

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 得益于第一輪帶量采購獨(dú)家中標(biāo),,2019年在中國公立醫(yī)療機(jī)構(gòu)終端,揚(yáng)子江藥業(yè)集團(tuán)鹽酸右美托咪定注射液的銷售額迅速攀升至11.86億元,,市場份額也從2018年的0.22%暴漲至32.94%,,該品種領(lǐng)軍企業(yè)恒瑞則從2018年的80.30%下滑至53.21%。 正大天晴:鹽酸安羅替尼膠囊 鹽酸安羅替尼膠囊是正大天晴藥業(yè)集團(tuán)開發(fā)的1類新藥,,2018年5月獲批生產(chǎn),,用于治療晚期非小細(xì)胞肺癌。2019年6月,,獲批第二個適應(yīng)癥,,用于治療軟組織肉瘤。2019年9月,,第三個適應(yīng)癥獲批,,為三線治療小細(xì)胞肺癌。隨著新適應(yīng)癥不斷獲批,,該品牌的銷售額也隨之不斷攀升,,2019年在中國公立醫(yī)療機(jī)構(gòu)銷售額超過20億元,一躍成為抗腫瘤藥TOP17品種,。 圖2:鹽酸安羅替尼膠囊的上市申請情況 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 2019年12月,,鹽酸安羅替尼膠囊的第四個適應(yīng)癥獲得CDE承辦,并被納入優(yōu)先審評,,目前三個受理號均在審評審批中,。據(jù)中國生物制藥2019年年報資料顯示,鹽酸安羅替尼膠囊第四個適應(yīng)癥為甲狀腺髓樣癌,,第五個適應(yīng)癥為分化型甲狀腺癌,。 石藥:注射用紫杉醇(白蛋白結(jié)合型) 圖3:石藥注射用紫杉醇(白蛋白結(jié)合型)的季度銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 2019年12月,,鹽酸安羅替尼膠囊的第四個適應(yīng)癥獲得CDE承辦,并被納入優(yōu)先審評,,目前三個受理號均在審評審批中,。據(jù)中國生物制藥2019年年報資料顯示,鹽酸安羅替尼膠囊第四個適應(yīng)癥為甲狀腺髓樣癌,,第五個適應(yīng)癥為分化型甲狀腺癌,。 石藥:注射用紫杉醇(白蛋白結(jié)合型) 圖3:石藥注射用紫杉醇(白蛋白結(jié)合型)的季度銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 石藥歐意藥業(yè)注射用紫杉醇(白蛋白結(jié)合型)的4類仿制上市申請于2018年2月獲批,視同過評,,并為國內(nèi)首仿,。進(jìn)入市場后不斷放量,2018年第四季度銷售額已經(jīng)突破2億元,2019年全年銷售額達(dá)12.89億元,。 注射用紫杉醇(白蛋白結(jié)合型)是抗腫瘤藥TOP9產(chǎn)品,,2019年銷售額超過30億元。2020年1月,,第二輪全國集采新基,、石藥、恒瑞中標(biāo),,其中石藥中標(biāo)價最低(747元/支),。2020年3月25日,國家藥監(jiān)局發(fā)布公告,,因在境外生產(chǎn)現(xiàn)場檢查中發(fā)現(xiàn),,原研藥美國新基的注射用紫杉醇(白蛋白結(jié)合型)部分關(guān)鍵生產(chǎn)設(shè)施不符合我國藥品生產(chǎn)質(zhì)量管理基本要求,存在生產(chǎn)過程無菌保障措施不到位等問題,,依法暫停進(jìn)口,、銷售和使用該產(chǎn)品。隨后,,國家組織藥品集中采購和使用聯(lián)合采購辦公室發(fā)布公告,,取消美國新基注射用紫杉醇(白蛋白結(jié)合型)中選資格,由石藥和恒瑞作為替補(bǔ)供應(yīng)企業(yè),,其中石藥新獲得了北京,、湖北、海南,、重慶,、新疆(含兵團(tuán)),合共16個省市70%的采購量,,采購周期為兩年,。石藥集團(tuán)2019年年報中提到,公司將把握以最低價進(jìn)入國家集采目錄的契機(jī),,加快醫(yī)院開發(fā)和市場下沉,并繼續(xù)采取專業(yè)化的學(xué)術(shù)推廣策略,,搶奪紫杉醇的市場份額,,實現(xiàn)迅速放量。 東陽光藥:磷酸奧司他韋顆粒,、磷酸奧司他韋膠囊 圖4:東陽光藥磷酸奧司他韋的銷售情況(單位:萬元)

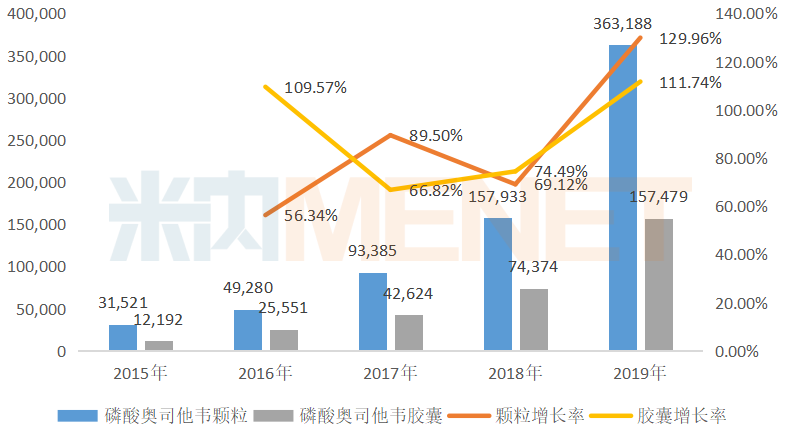

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 石藥歐意藥業(yè)注射用紫杉醇(白蛋白結(jié)合型)的4類仿制上市申請于2018年2月獲批,視同過評,,并為國內(nèi)首仿,。進(jìn)入市場后不斷放量,2018年第四季度銷售額已經(jīng)突破2億元,2019年全年銷售額達(dá)12.89億元,。 注射用紫杉醇(白蛋白結(jié)合型)是抗腫瘤藥TOP9產(chǎn)品,,2019年銷售額超過30億元。2020年1月,,第二輪全國集采新基,、石藥、恒瑞中標(biāo),,其中石藥中標(biāo)價最低(747元/支),。2020年3月25日,國家藥監(jiān)局發(fā)布公告,,因在境外生產(chǎn)現(xiàn)場檢查中發(fā)現(xiàn),,原研藥美國新基的注射用紫杉醇(白蛋白結(jié)合型)部分關(guān)鍵生產(chǎn)設(shè)施不符合我國藥品生產(chǎn)質(zhì)量管理基本要求,存在生產(chǎn)過程無菌保障措施不到位等問題,,依法暫停進(jìn)口,、銷售和使用該產(chǎn)品。隨后,,國家組織藥品集中采購和使用聯(lián)合采購辦公室發(fā)布公告,,取消美國新基注射用紫杉醇(白蛋白結(jié)合型)中選資格,由石藥和恒瑞作為替補(bǔ)供應(yīng)企業(yè),,其中石藥新獲得了北京,、湖北、海南,、重慶,、新疆(含兵團(tuán)),合共16個省市70%的采購量,,采購周期為兩年,。石藥集團(tuán)2019年年報中提到,公司將把握以最低價進(jìn)入國家集采目錄的契機(jī),,加快醫(yī)院開發(fā)和市場下沉,并繼續(xù)采取專業(yè)化的學(xué)術(shù)推廣策略,,搶奪紫杉醇的市場份額,,實現(xiàn)迅速放量。 東陽光藥:磷酸奧司他韋顆粒,、磷酸奧司他韋膠囊 圖4:東陽光藥磷酸奧司他韋的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 最近幾年,,我國流感發(fā)病率逐年增高,磷酸奧司他韋被列入了《流行性感冒治療指南(2018年版)》,、《流行性感冒治療指南(2019年版)》流感推薦藥物,,隨即帶動產(chǎn)品的銷售高速上漲。東陽光藥作為該品種的領(lǐng)軍企業(yè),旗下的磷酸奧司他韋顆粒,、磷酸奧司他韋膠囊均有不俗的增長,,2018年兩大產(chǎn)品增速均在70%左右,2019年增速雙雙破百,! 磷酸奧司他韋顆粒是東陽光藥的獨(dú)家產(chǎn)品,,進(jìn)入了2017版、2019版國家醫(yī)保目錄,,2017版中限制使用范圍“限有明確甲型流感診斷且為重癥患者的治療”,,2019版則不再限制使用范圍,預(yù)計未來幾年該產(chǎn)品的在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額將持續(xù)增長,。東陽光藥在2019年年報中提到,,計劃于2020年完成顆粒劑的一致性評價相關(guān)工作。 圖5:東陽光藥磷酸奧司他韋膠囊的渠道格局

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 最近幾年,,我國流感發(fā)病率逐年增高,磷酸奧司他韋被列入了《流行性感冒治療指南(2018年版)》,、《流行性感冒治療指南(2019年版)》流感推薦藥物,,隨即帶動產(chǎn)品的銷售高速上漲。東陽光藥作為該品種的領(lǐng)軍企業(yè),旗下的磷酸奧司他韋顆粒,、磷酸奧司他韋膠囊均有不俗的增長,,2018年兩大產(chǎn)品增速均在70%左右,2019年增速雙雙破百,! 磷酸奧司他韋顆粒是東陽光藥的獨(dú)家產(chǎn)品,,進(jìn)入了2017版、2019版國家醫(yī)保目錄,,2017版中限制使用范圍“限有明確甲型流感診斷且為重癥患者的治療”,,2019版則不再限制使用范圍,預(yù)計未來幾年該產(chǎn)品的在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額將持續(xù)增長,。東陽光藥在2019年年報中提到,,計劃于2020年完成顆粒劑的一致性評價相關(guān)工作。 圖5:東陽光藥磷酸奧司他韋膠囊的渠道格局 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 磷酸奧司他韋膠囊獲批的國內(nèi)企業(yè)有2家,,東陽光藥在2019年2月過評,,最近幾年該產(chǎn)品在城市公立醫(yī)院的渠道占比逐步加大。 阿斯利康:甲磺酸奧希替尼片 圖6:甲磺酸奧希替尼片的季度銷售情況(單位:萬元)

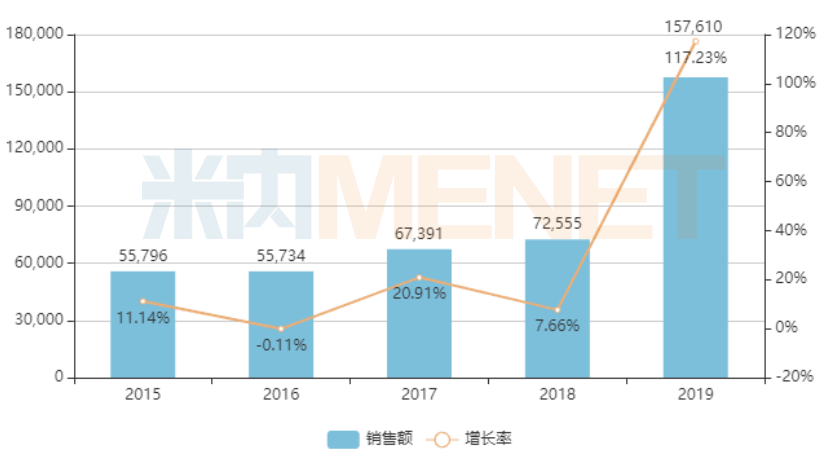

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 磷酸奧司他韋膠囊獲批的國內(nèi)企業(yè)有2家,,東陽光藥在2019年2月過評,,最近幾年該產(chǎn)品在城市公立醫(yī)院的渠道占比逐步加大。 阿斯利康:甲磺酸奧希替尼片 圖6:甲磺酸奧希替尼片的季度銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 甲磺酸奧希替尼片是阿斯利康第三代肺癌靶向藥物,,2019年全球銷售額達(dá)32億美元,。該產(chǎn)品于2017年3月獲批進(jìn)入中國市場,是國內(nèi)首個獲批用于EGFR T790M突變陽性的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌的腫瘤藥物,,還被稱為國家藥監(jiān)局史上最快獲批的癌癥靶向藥,,從申報到批準(zhǔn)僅用了7個月。2019年9月,,第二個適應(yīng)癥獲批,,用于具有表皮生長因子受體(EGFR)外顯子19缺失或外顯子21(L858R)置換突變的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌(NSCLC)成人患者的一線治療。 甲磺酸奧希替尼片進(jìn)入2017版國家醫(yī)保談判目錄后得到了快速的放量,,2018年第四季度的銷售額已突破3億元,,2019年全年銷售額超過23億元,該產(chǎn)品成功續(xù)約進(jìn)入了2019版國家醫(yī)保談判目錄,,預(yù)計2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額將繼續(xù)得到提升,。 默克:西妥昔單抗注射液 圖7:西妥昔單抗注射液的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 甲磺酸奧希替尼片是阿斯利康第三代肺癌靶向藥物,,2019年全球銷售額達(dá)32億美元,。該產(chǎn)品于2017年3月獲批進(jìn)入中國市場,是國內(nèi)首個獲批用于EGFR T790M突變陽性的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌的腫瘤藥物,,還被稱為國家藥監(jiān)局史上最快獲批的癌癥靶向藥,,從申報到批準(zhǔn)僅用了7個月。2019年9月,,第二個適應(yīng)癥獲批,,用于具有表皮生長因子受體(EGFR)外顯子19缺失或外顯子21(L858R)置換突變的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌(NSCLC)成人患者的一線治療。 甲磺酸奧希替尼片進(jìn)入2017版國家醫(yī)保談判目錄后得到了快速的放量,,2018年第四季度的銷售額已突破3億元,,2019年全年銷售額超過23億元,該產(chǎn)品成功續(xù)約進(jìn)入了2019版國家醫(yī)保談判目錄,,預(yù)計2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額將繼續(xù)得到提升,。 默克:西妥昔單抗注射液 圖7:西妥昔單抗注射液的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 西妥昔單抗注射液是一種以表皮生長因子受體(EGFR)為靶點(diǎn)的人鼠嵌合IgG1單克隆抗體,也是全球獲批的第一款抗EGFR單抗,,2019年全球銷售額接近15億美元,。西妥昔單抗于2006年獲批進(jìn)入中國市場,單用或與伊立替康聯(lián)用于表皮生長因子(EGF)受體過度表達(dá)的,,對以伊立替康為基礎(chǔ)的化療方案耐藥的轉(zhuǎn)移性直腸癌的治療,。2020年3月,國家藥監(jiān)局批準(zhǔn)西妥昔單抗注射液與鉑類和氟尿嘧啶化療聯(lián)合用于一線治療復(fù)發(fā)和/或轉(zhuǎn)移性頭頸部鱗狀細(xì)胞癌,。 西妥昔單抗進(jìn)入了2017版國家醫(yī)保談判目錄,,2019年飆漲至15.76億元,,并成功續(xù)約進(jìn)入2019版國家醫(yī)保談判目錄。 3個超10億中成藥品牌增速50%以上,,康緣藥業(yè)一枝獨(dú)秀 表3:銷售額增速50%以上的超10億中成藥品牌(單位:萬元)

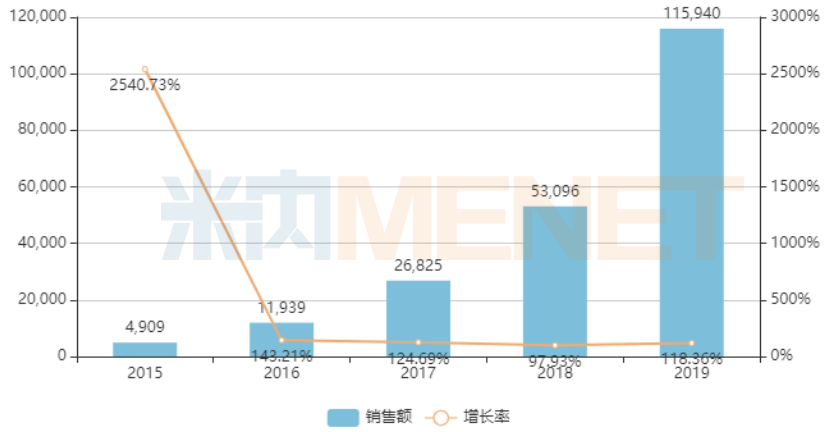

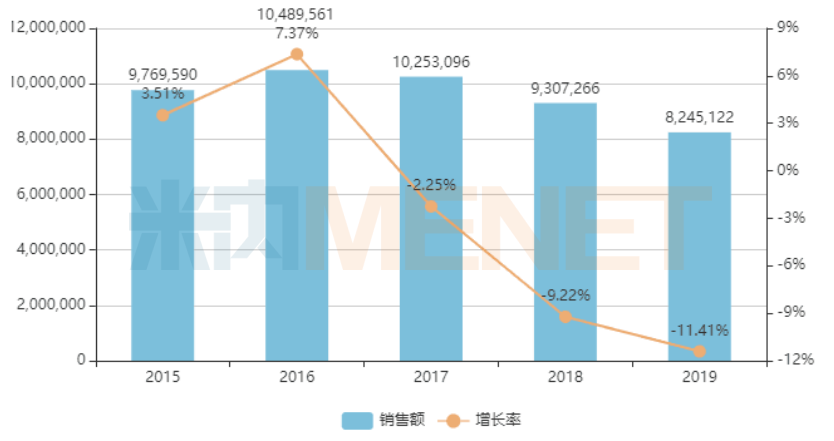

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 西妥昔單抗注射液是一種以表皮生長因子受體(EGFR)為靶點(diǎn)的人鼠嵌合IgG1單克隆抗體,也是全球獲批的第一款抗EGFR單抗,,2019年全球銷售額接近15億美元,。西妥昔單抗于2006年獲批進(jìn)入中國市場,單用或與伊立替康聯(lián)用于表皮生長因子(EGF)受體過度表達(dá)的,,對以伊立替康為基礎(chǔ)的化療方案耐藥的轉(zhuǎn)移性直腸癌的治療,。2020年3月,國家藥監(jiān)局批準(zhǔn)西妥昔單抗注射液與鉑類和氟尿嘧啶化療聯(lián)合用于一線治療復(fù)發(fā)和/或轉(zhuǎn)移性頭頸部鱗狀細(xì)胞癌,。 西妥昔單抗進(jìn)入了2017版國家醫(yī)保談判目錄,,2019年飆漲至15.76億元,,并成功續(xù)約進(jìn)入2019版國家醫(yī)保談判目錄。 3個超10億中成藥品牌增速50%以上,,康緣藥業(yè)一枝獨(dú)秀 表3:銷售額增速50%以上的超10億中成藥品牌(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 圖8:銀杏二萜內(nèi)酯葡胺注射液的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 圖8:銀杏二萜內(nèi)酯葡胺注射液的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 銀杏二萜內(nèi)酯葡胺注射液是康緣藥業(yè)的獨(dú)家產(chǎn)品,,2012年獲得新藥證書,2014年開始上市銷售,。進(jìn)入2017版國家醫(yī)保談判目錄后,,市場地位大幅攀升,在中國公立醫(yī)療機(jī)構(gòu)終端中成藥腦血管疾病用藥TOP20品牌中,,2018年前榜上無名,,2019年首次擠進(jìn)第十位,增長率為118.36%,。2019版國家醫(yī)保談判目錄成功續(xù)約,,預(yù)計2020年的銷售額也將繼續(xù)上漲。 圖9:中藥注射劑的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 銀杏二萜內(nèi)酯葡胺注射液是康緣藥業(yè)的獨(dú)家產(chǎn)品,,2012年獲得新藥證書,2014年開始上市銷售,。進(jìn)入2017版國家醫(yī)保談判目錄后,,市場地位大幅攀升,在中國公立醫(yī)療機(jī)構(gòu)終端中成藥腦血管疾病用藥TOP20品牌中,,2018年前榜上無名,,2019年首次擠進(jìn)第十位,增長率為118.36%,。2019版國家醫(yī)保談判目錄成功續(xù)約,,預(yù)計2020年的銷售額也將繼續(xù)上漲。 圖9:中藥注射劑的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2017版國家醫(yī)保目錄對部分中藥注射劑限定了使用范圍,,隨后多地出臺的重點(diǎn)監(jiān)控品種也涉及一些中藥注射劑大品種,,中國公立醫(yī)療機(jī)構(gòu)終端中藥注射劑的市場規(guī)模下滑明顯,2018年跌破千億,,2019年僅有825億元,。在如此嚴(yán)峻的態(tài)勢下,康緣藥業(yè)的銀杏二萜內(nèi)酯葡胺注射液能有此成績,,非常值得驕傲,。 結(jié)語 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機(jī)構(gòu)終端藥品銷售額超過13759億元,,同比增長4.14%,,增速持續(xù)放緩。在這樣的嚴(yán)峻態(tài)勢下,,這15個增速在50%以上的超10億品牌能取得好成績實屬不易,,醫(yī)保政策對于創(chuàng)新藥的扶持力度不斷提升,也進(jìn)一步促進(jìn)了產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端的業(yè)績提升,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫 審評數(shù)據(jù)統(tǒng)計截至2020年5月18日,,如有錯漏,敬請指正,。

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2017版國家醫(yī)保目錄對部分中藥注射劑限定了使用范圍,,隨后多地出臺的重點(diǎn)監(jiān)控品種也涉及一些中藥注射劑大品種,,中國公立醫(yī)療機(jī)構(gòu)終端中藥注射劑的市場規(guī)模下滑明顯,2018年跌破千億,,2019年僅有825億元,。在如此嚴(yán)峻的態(tài)勢下,康緣藥業(yè)的銀杏二萜內(nèi)酯葡胺注射液能有此成績,,非常值得驕傲,。 結(jié)語 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機(jī)構(gòu)終端藥品銷售額超過13759億元,,同比增長4.14%,,增速持續(xù)放緩。在這樣的嚴(yán)峻態(tài)勢下,,這15個增速在50%以上的超10億品牌能取得好成績實屬不易,,醫(yī)保政策對于創(chuàng)新藥的扶持力度不斷提升,也進(jìn)一步促進(jìn)了產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端的業(yè)績提升,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫 審評數(shù)據(jù)統(tǒng)計截至2020年5月18日,,如有錯漏,敬請指正,。

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2019年中國城市公立醫(yī)院、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端化學(xué)藥總體銷售規(guī)模達(dá)10929億元,超10億的品牌有208個,。從亞類情況來看,,抗腫瘤藥占28個,比例為13.46%,;全身用抗細(xì)菌藥占27個,,比例為12.98%;血液代用品和灌注液占17個,,比例為8.17%,;糖尿病用藥占13個,比例為6.25%,。 2019年中國公立醫(yī)療機(jī)構(gòu)終端中成藥總體銷售規(guī)模達(dá)2830億元,,超10億的品牌有38個。從亞類情況來看,,腦血管疾病用藥占10個,,心血管疾病用藥占10個,比例均為26.32%,。 12個超10億化藥品牌飛速增長,,揚(yáng)子江暴漲180倍 表2:銷售額增速50%以上的超10億化藥品牌(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 揚(yáng)子江:鹽酸右美托咪定注射液 右美托咪定是精神安定藥的TOP2品種,,2019年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額接近36億元,領(lǐng)軍企業(yè)為恒瑞醫(yī)藥,。 揚(yáng)子江藥業(yè)集團(tuán)的鹽酸右美托咪定注射液3類仿制上市申請于2018年6月獲批,,視同過評,也是目前唯一過評的企業(yè)品牌,。揚(yáng)子江獨(dú)家中標(biāo)4+7城市帶量采購以及聯(lián)盟集采擴(kuò)圍,,隨后產(chǎn)品快速在中國城市公立醫(yī)院鋪開,渠道占比也從2018年的67.95%上漲至80.99%,。 圖1:揚(yáng)子江的鹽酸右美托咪定注射液的渠道格局 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 得益于第一輪帶量采購獨(dú)家中標(biāo),,2019年在中國公立醫(yī)療機(jī)構(gòu)終端,揚(yáng)子江藥業(yè)集團(tuán)鹽酸右美托咪定注射液的銷售額迅速攀升至11.86億元,,市場份額也從2018年的0.22%暴漲至32.94%,,該品種領(lǐng)軍企業(yè)恒瑞則從2018年的80.30%下滑至53.21%。 正大天晴:鹽酸安羅替尼膠囊 鹽酸安羅替尼膠囊是正大天晴藥業(yè)集團(tuán)開發(fā)的1類新藥,,2018年5月獲批生產(chǎn),,用于治療晚期非小細(xì)胞肺癌。2019年6月,,獲批第二個適應(yīng)癥,,用于治療軟組織肉瘤。2019年9月,,第三個適應(yīng)癥獲批,,為三線治療小細(xì)胞肺癌。隨著新適應(yīng)癥不斷獲批,,該品牌的銷售額也隨之不斷攀升,,2019年在中國公立醫(yī)療機(jī)構(gòu)銷售額超過20億元,一躍成為抗腫瘤藥TOP17品種,。 圖2:鹽酸安羅替尼膠囊的上市申請情況 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 2019年12月,,鹽酸安羅替尼膠囊的第四個適應(yīng)癥獲得CDE承辦,并被納入優(yōu)先審評,,目前三個受理號均在審評審批中,。據(jù)中國生物制藥2019年年報資料顯示,鹽酸安羅替尼膠囊第四個適應(yīng)癥為甲狀腺髓樣癌,,第五個適應(yīng)癥為分化型甲狀腺癌,。 石藥:注射用紫杉醇(白蛋白結(jié)合型) 圖3:石藥注射用紫杉醇(白蛋白結(jié)合型)的季度銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 石藥歐意藥業(yè)注射用紫杉醇(白蛋白結(jié)合型)的4類仿制上市申請于2018年2月獲批,視同過評,,并為國內(nèi)首仿,。進(jìn)入市場后不斷放量,2018年第四季度銷售額已經(jīng)突破2億元,2019年全年銷售額達(dá)12.89億元,。 注射用紫杉醇(白蛋白結(jié)合型)是抗腫瘤藥TOP9產(chǎn)品,,2019年銷售額超過30億元。2020年1月,,第二輪全國集采新基,、石藥、恒瑞中標(biāo),,其中石藥中標(biāo)價最低(747元/支),。2020年3月25日,國家藥監(jiān)局發(fā)布公告,,因在境外生產(chǎn)現(xiàn)場檢查中發(fā)現(xiàn),,原研藥美國新基的注射用紫杉醇(白蛋白結(jié)合型)部分關(guān)鍵生產(chǎn)設(shè)施不符合我國藥品生產(chǎn)質(zhì)量管理基本要求,存在生產(chǎn)過程無菌保障措施不到位等問題,,依法暫停進(jìn)口,、銷售和使用該產(chǎn)品。隨后,,國家組織藥品集中采購和使用聯(lián)合采購辦公室發(fā)布公告,,取消美國新基注射用紫杉醇(白蛋白結(jié)合型)中選資格,由石藥和恒瑞作為替補(bǔ)供應(yīng)企業(yè),,其中石藥新獲得了北京,、湖北、海南,、重慶,、新疆(含兵團(tuán)),合共16個省市70%的采購量,,采購周期為兩年,。石藥集團(tuán)2019年年報中提到,公司將把握以最低價進(jìn)入國家集采目錄的契機(jī),,加快醫(yī)院開發(fā)和市場下沉,并繼續(xù)采取專業(yè)化的學(xué)術(shù)推廣策略,,搶奪紫杉醇的市場份額,,實現(xiàn)迅速放量。 東陽光藥:磷酸奧司他韋顆粒,、磷酸奧司他韋膠囊 圖4:東陽光藥磷酸奧司他韋的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 最近幾年,,我國流感發(fā)病率逐年增高,磷酸奧司他韋被列入了《流行性感冒治療指南(2018年版)》,、《流行性感冒治療指南(2019年版)》流感推薦藥物,,隨即帶動產(chǎn)品的銷售高速上漲。東陽光藥作為該品種的領(lǐng)軍企業(yè),旗下的磷酸奧司他韋顆粒,、磷酸奧司他韋膠囊均有不俗的增長,,2018年兩大產(chǎn)品增速均在70%左右,2019年增速雙雙破百,! 磷酸奧司他韋顆粒是東陽光藥的獨(dú)家產(chǎn)品,,進(jìn)入了2017版、2019版國家醫(yī)保目錄,,2017版中限制使用范圍“限有明確甲型流感診斷且為重癥患者的治療”,,2019版則不再限制使用范圍,預(yù)計未來幾年該產(chǎn)品的在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額將持續(xù)增長,。東陽光藥在2019年年報中提到,,計劃于2020年完成顆粒劑的一致性評價相關(guān)工作。 圖5:東陽光藥磷酸奧司他韋膠囊的渠道格局 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 磷酸奧司他韋膠囊獲批的國內(nèi)企業(yè)有2家,,東陽光藥在2019年2月過評,,最近幾年該產(chǎn)品在城市公立醫(yī)院的渠道占比逐步加大。 阿斯利康:甲磺酸奧希替尼片 圖6:甲磺酸奧希替尼片的季度銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 甲磺酸奧希替尼片是阿斯利康第三代肺癌靶向藥物,,2019年全球銷售額達(dá)32億美元,。該產(chǎn)品于2017年3月獲批進(jìn)入中國市場,是國內(nèi)首個獲批用于EGFR T790M突變陽性的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌的腫瘤藥物,,還被稱為國家藥監(jiān)局史上最快獲批的癌癥靶向藥,,從申報到批準(zhǔn)僅用了7個月。2019年9月,,第二個適應(yīng)癥獲批,,用于具有表皮生長因子受體(EGFR)外顯子19缺失或外顯子21(L858R)置換突變的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌(NSCLC)成人患者的一線治療。 甲磺酸奧希替尼片進(jìn)入2017版國家醫(yī)保談判目錄后得到了快速的放量,,2018年第四季度的銷售額已突破3億元,,2019年全年銷售額超過23億元,該產(chǎn)品成功續(xù)約進(jìn)入了2019版國家醫(yī)保談判目錄,,預(yù)計2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額將繼續(xù)得到提升,。 默克:西妥昔單抗注射液 圖7:西妥昔單抗注射液的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 西妥昔單抗注射液是一種以表皮生長因子受體(EGFR)為靶點(diǎn)的人鼠嵌合IgG1單克隆抗體,也是全球獲批的第一款抗EGFR單抗,,2019年全球銷售額接近15億美元,。西妥昔單抗于2006年獲批進(jìn)入中國市場,單用或與伊立替康聯(lián)用于表皮生長因子(EGF)受體過度表達(dá)的,,對以伊立替康為基礎(chǔ)的化療方案耐藥的轉(zhuǎn)移性直腸癌的治療,。2020年3月,國家藥監(jiān)局批準(zhǔn)西妥昔單抗注射液與鉑類和氟尿嘧啶化療聯(lián)合用于一線治療復(fù)發(fā)和/或轉(zhuǎn)移性頭頸部鱗狀細(xì)胞癌,。 西妥昔單抗進(jìn)入了2017版國家醫(yī)保談判目錄,,2019年飆漲至15.76億元,,并成功續(xù)約進(jìn)入2019版國家醫(yī)保談判目錄。 3個超10億中成藥品牌增速50%以上,,康緣藥業(yè)一枝獨(dú)秀 表3:銷售額增速50%以上的超10億中成藥品牌(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 圖8:銀杏二萜內(nèi)酯葡胺注射液的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 銀杏二萜內(nèi)酯葡胺注射液是康緣藥業(yè)的獨(dú)家產(chǎn)品,,2012年獲得新藥證書,2014年開始上市銷售,。進(jìn)入2017版國家醫(yī)保談判目錄后,,市場地位大幅攀升,在中國公立醫(yī)療機(jī)構(gòu)終端中成藥腦血管疾病用藥TOP20品牌中,,2018年前榜上無名,,2019年首次擠進(jìn)第十位,增長率為118.36%,。2019版國家醫(yī)保談判目錄成功續(xù)約,,預(yù)計2020年的銷售額也將繼續(xù)上漲。 圖9:中藥注射劑的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局 2017版國家醫(yī)保目錄對部分中藥注射劑限定了使用范圍,,隨后多地出臺的重點(diǎn)監(jiān)控品種也涉及一些中藥注射劑大品種,,中國公立醫(yī)療機(jī)構(gòu)終端中藥注射劑的市場規(guī)模下滑明顯,2018年跌破千億,,2019年僅有825億元,。在如此嚴(yán)峻的態(tài)勢下,康緣藥業(yè)的銀杏二萜內(nèi)酯葡胺注射液能有此成績,,非常值得驕傲,。 結(jié)語 米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機(jī)構(gòu)終端藥品銷售額超過13759億元,,同比增長4.14%,,增速持續(xù)放緩。在這樣的嚴(yán)峻態(tài)勢下,,這15個增速在50%以上的超10億品牌能取得好成績實屬不易,,醫(yī)保政策對于創(chuàng)新藥的扶持力度不斷提升,也進(jìn)一步促進(jìn)了產(chǎn)品在中國公立醫(yī)療機(jī)構(gòu)終端的業(yè)績提升,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫 審評數(shù)據(jù)統(tǒng)計截至2020年5月18日,,如有錯漏,敬請指正,。