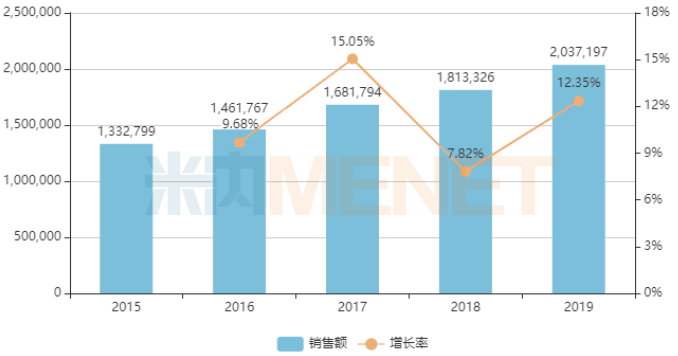

潤寶醫(yī)療網(wǎng)6月10日訊 米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,,2019年中國公立醫(yī)療機構(gòu)終端化學藥溶液劑的市場規(guī)模首破200億,,增速為12.35%,,高于化學藥整體規(guī)模增速5.77%的水平線,。內(nèi)服溶液劑品牌TOP20的門檻已經(jīng)上漲至2.35億元,,3個國產(chǎn)品牌增速超30%。6月至今,,恩華藥業(yè)的鹽酸咪達唑侖糖漿3類仿制上市申請獲得CDE受理,,獲批后有望成為國內(nèi)首仿,此外,,再有左乙拉西坦口服溶液4類仿制上市申請獲得受理,,這些新品獲批進入市場后也將成為化學藥溶液劑市場的新興力量。 溶液劑市場規(guī)模首破200億,,內(nèi)服TOP20品牌曝光 圖1:溶液劑年度銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2019年中國城市公立醫(yī)院、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端化學藥的總體規(guī)模達10929億元,,增速為5.77%,處于近幾年的最低位,。從劑型來看,,注射劑、片劑依然是在千億梯隊,,增速分別為3.27%,、7.66%,,百億梯隊涉及的劑型包括了膠囊劑,、吸入劑、溶液劑,、散劑和顆粒劑,,增速最快是散劑和顆粒劑,達21.88%,,溶液劑增速為12.35%,,2019年規(guī)模首次突破200億元。 表1:2019年內(nèi)服溶液劑品牌TOP20

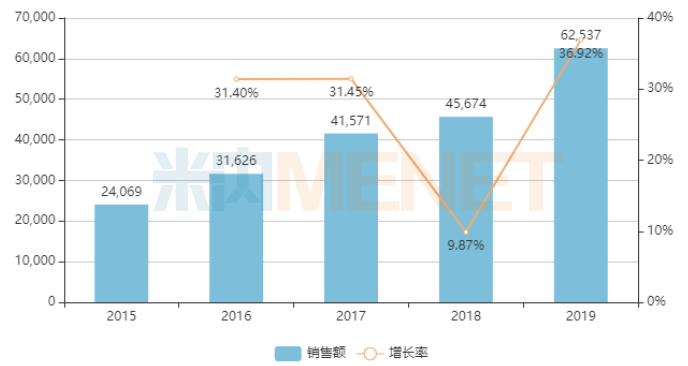

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2019年中國城市公立醫(yī)院、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端化學藥的總體規(guī)模達10929億元,,增速為5.77%,處于近幾年的最低位,。從劑型來看,,注射劑、片劑依然是在千億梯隊,,增速分別為3.27%,、7.66%,,百億梯隊涉及的劑型包括了膠囊劑,、吸入劑、溶液劑,、散劑和顆粒劑,,增速最快是散劑和顆粒劑,達21.88%,,溶液劑增速為12.35%,,2019年規(guī)模首次突破200億元。 表1:2019年內(nèi)服溶液劑品牌TOP20 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 內(nèi)服溶液劑品牌TOP20中,,涉及一般營養(yǎng)品有5個,,咳嗽和感冒用藥有3個,維生素,、治療便秘的藥物各有2個,。 從增速來看,,有5個品牌增速超過20%,其中浙江我武生物的粉塵螨滴劑,、浙江康德藥業(yè)集團的氨酚麻美干混懸劑,、國藥控股星鯊制藥(廈門)的維生素D滴劑增速更是超過了30%。 圖2:浙江我武生物的粉塵螨滴劑年度銷售趨勢(單位:萬元)

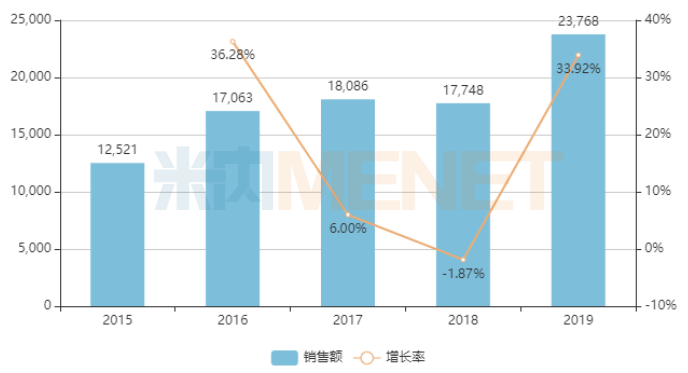

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 內(nèi)服溶液劑品牌TOP20中,,涉及一般營養(yǎng)品有5個,,咳嗽和感冒用藥有3個,維生素,、治療便秘的藥物各有2個,。 從增速來看,,有5個品牌增速超過20%,其中浙江我武生物的粉塵螨滴劑,、浙江康德藥業(yè)集團的氨酚麻美干混懸劑,、國藥控股星鯊制藥(廈門)的維生素D滴劑增速更是超過了30%。 圖2:浙江我武生物的粉塵螨滴劑年度銷售趨勢(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 粉塵螨滴劑是我武生物的獨家產(chǎn)品,,用于粉塵螨過敏引起的過敏性鼻炎,、過敏性哮喘的脫敏治療。近年來,,隨著空氣污染加劇,,過敏性鼻炎、過敏性哮喘的發(fā)病率持續(xù)增加,,粉塵螨滴劑作為目前國內(nèi)標準化舌下含服變應原脫敏制劑,,需求量不斷攀升,2019年在中國公立醫(yī)療機構(gòu)終端的銷售額已經(jīng)突破6億元,,排名也從2015年的TOP14一路飆漲至2019年的TOP5,。據(jù)公司年報資料顯示,粉塵螨滴劑增加適應癥“用于粉塵螨過敏引起的特應性皮炎的脫敏治療”的III期臨床正在進行中,,未來的市場潛力依然可觀,。 圖3:浙江康德藥業(yè)集團的氨酚麻美干混懸劑年度銷售趨勢(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 粉塵螨滴劑是我武生物的獨家產(chǎn)品,,用于粉塵螨過敏引起的過敏性鼻炎,、過敏性哮喘的脫敏治療。近年來,,隨著空氣污染加劇,,過敏性鼻炎、過敏性哮喘的發(fā)病率持續(xù)增加,,粉塵螨滴劑作為目前國內(nèi)標準化舌下含服變應原脫敏制劑,,需求量不斷攀升,2019年在中國公立醫(yī)療機構(gòu)終端的銷售額已經(jīng)突破6億元,,排名也從2015年的TOP14一路飆漲至2019年的TOP5,。據(jù)公司年報資料顯示,粉塵螨滴劑增加適應癥“用于粉塵螨過敏引起的特應性皮炎的脫敏治療”的III期臨床正在進行中,,未來的市場潛力依然可觀,。 圖3:浙江康德藥業(yè)集團的氨酚麻美干混懸劑年度銷售趨勢(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 氨酚麻美干混懸劑是浙江康德藥業(yè)集團的獨家產(chǎn)品,為咳嗽和感冒用藥,,適用于緩解兒童普通感冒及流行性感冒引起的發(fā)熱,、頭痛、四肢疼痛,、打噴嚏,、流鼻涕、鼻塞,、咳嗽,、咽痛等癥狀。2019年該產(chǎn)品的銷售額突破2億元關口,,增長率為33.92%,。 五大新品已獲批,七個批文已過評 表2:2020年至今獲批的內(nèi)服溶液劑

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 氨酚麻美干混懸劑是浙江康德藥業(yè)集團的獨家產(chǎn)品,為咳嗽和感冒用藥,,適用于緩解兒童普通感冒及流行性感冒引起的發(fā)熱,、頭痛、四肢疼痛,、打噴嚏,、流鼻涕、鼻塞,、咳嗽,、咽痛等癥狀。2019年該產(chǎn)品的銷售額突破2億元關口,,增長率為33.92%,。 五大新品已獲批,七個批文已過評 表2:2020年至今獲批的內(nèi)服溶液劑 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年至今已有5大內(nèi)服溶液劑新品獲批上市,。2019年在中國公立醫(yī)療機構(gòu)終端,鹽酸左西替利嗪口服溶液銷售額超過1億元,,獲批企業(yè)有8家,;左乙拉西坦口服溶液銷售額接近1.3億元,獲批企業(yè)有6家(含1家進口),;丙戊酸鈉口服溶液早前市場上僅有賽諾菲獲批,,2019年銷售額超過7000萬元,;左卡尼汀口服溶液銷售額超過2.5億元,獲批企業(yè)有8家(含1家進口),;鹽酸氨溴索口服溶液銷售額超過5.8億元,,獲批企業(yè)有33家(含2家進口)。 四川大冢制藥的鹽酸左西替利嗪口服溶液,、健民集團葉開泰國藥(隨州)的左乙拉西坦口服溶液按新分類獲批視同通過一致性評價,。丙戊酸鈉口服溶液、左卡尼汀口服溶液,、鹽酸氨溴索口服溶液3個產(chǎn)品目前暫無企業(yè)過評,。 表3:截至目前通過或視同過評的內(nèi)服溶液劑

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年至今已有5大內(nèi)服溶液劑新品獲批上市,。2019年在中國公立醫(yī)療機構(gòu)終端,鹽酸左西替利嗪口服溶液銷售額超過1億元,,獲批企業(yè)有8家,;左乙拉西坦口服溶液銷售額接近1.3億元,獲批企業(yè)有6家(含1家進口),;丙戊酸鈉口服溶液早前市場上僅有賽諾菲獲批,,2019年銷售額超過7000萬元,;左卡尼汀口服溶液銷售額超過2.5億元,獲批企業(yè)有8家(含1家進口),;鹽酸氨溴索口服溶液銷售額超過5.8億元,,獲批企業(yè)有33家(含2家進口)。 四川大冢制藥的鹽酸左西替利嗪口服溶液,、健民集團葉開泰國藥(隨州)的左乙拉西坦口服溶液按新分類獲批視同通過一致性評價,。丙戊酸鈉口服溶液、左卡尼汀口服溶液,、鹽酸氨溴索口服溶液3個產(chǎn)品目前暫無企業(yè)過評,。 表3:截至目前通過或視同過評的內(nèi)服溶液劑 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 截至2020年6月8日,目前過評的內(nèi)服溶液劑批文數(shù)量達7個,,除了海南先聲藥業(yè)的頭孢克洛干混懸劑外,,其余均按新分類獲批視同過評。頭孢克洛干混懸劑,、葡萄糖酸鈣鋅口服液,、阿立哌唑口服液、鹽酸左西替利嗪口服溶液以及復方葡萄糖酸鈣口服液目前僅有1家企業(yè)過評,。 恩華重磅品種首仿劑型來襲,,13個新品即將獲批 CDE官網(wǎng)數(shù)據(jù)顯示,恩華藥業(yè)的鹽酸咪達唑侖糖漿3類仿制上市申請于近日獲得CDE受理,,咪達唑侖是恩華藥業(yè)精神安定藥領域的重磅產(chǎn)品之一,,在2019年中國公立醫(yī)療機構(gòu)終端為企業(yè)帶來接近20%銷售貢獻率。 圖4:咪達唑侖的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 截至2020年6月8日,目前過評的內(nèi)服溶液劑批文數(shù)量達7個,,除了海南先聲藥業(yè)的頭孢克洛干混懸劑外,,其余均按新分類獲批視同過評。頭孢克洛干混懸劑,、葡萄糖酸鈣鋅口服液,、阿立哌唑口服液、鹽酸左西替利嗪口服溶液以及復方葡萄糖酸鈣口服液目前僅有1家企業(yè)過評,。 恩華重磅品種首仿劑型來襲,,13個新品即將獲批 CDE官網(wǎng)數(shù)據(jù)顯示,恩華藥業(yè)的鹽酸咪達唑侖糖漿3類仿制上市申請于近日獲得CDE受理,,咪達唑侖是恩華藥業(yè)精神安定藥領域的重磅產(chǎn)品之一,,在2019年中國公立醫(yī)療機構(gòu)終端為企業(yè)帶來接近20%銷售貢獻率。 圖4:咪達唑侖的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 2019年在中國公立醫(yī)療機構(gòu)終端化學藥精神安定藥通用名TOP20中,,咪達唑侖以接近6.3億元的銷售額排名TOP6,,增長率達到17.74%,領軍企業(yè)恩華藥業(yè)的市場份額為79.20%,。恩華藥業(yè)涉及咪達唑侖的產(chǎn)品包括了馬來酸咪達唑侖片以及咪達唑侖注射液,,若鹽酸咪達唑侖糖漿3類仿制上市申請順利獲批,即為國內(nèi)首仿并視同過評,,為該企業(yè)在市場競爭中增添新動力,,目前恩華藥業(yè)的咪達唑侖注射液的一致性評價正在審評審批中,。 表4:2020年至今在審的內(nèi)服溶液劑上市申請情況

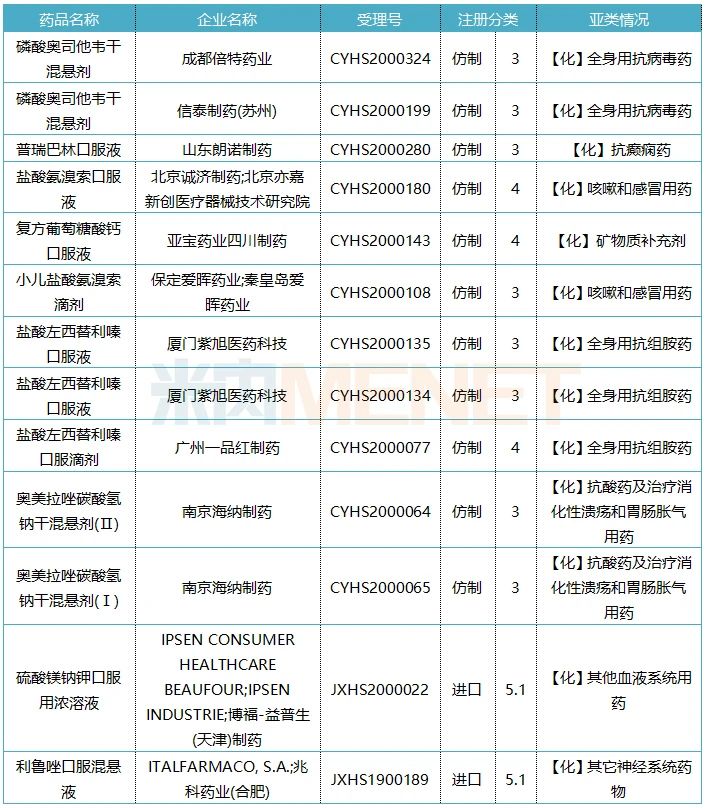

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 2019年在中國公立醫(yī)療機構(gòu)終端化學藥精神安定藥通用名TOP20中,,咪達唑侖以接近6.3億元的銷售額排名TOP6,,增長率達到17.74%,領軍企業(yè)恩華藥業(yè)的市場份額為79.20%,。恩華藥業(yè)涉及咪達唑侖的產(chǎn)品包括了馬來酸咪達唑侖片以及咪達唑侖注射液,,若鹽酸咪達唑侖糖漿3類仿制上市申請順利獲批,即為國內(nèi)首仿并視同過評,,為該企業(yè)在市場競爭中增添新動力,,目前恩華藥業(yè)的咪達唑侖注射液的一致性評價正在審評審批中,。 表4:2020年至今在審的內(nèi)服溶液劑上市申請情況 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 2020年至今,,除了恩華藥業(yè)的鹽酸咪達唑侖糖漿3類仿制上市申請、北京城濟制藥的左乙拉西坦口服液4類仿制上市申請已獲得受理外,,涉及內(nèi)服溶液劑的13個受理號仍在審評審批中,,其中兩個為進口5.1類。 國內(nèi)仿制方面,,成都倍特藥業(yè)與信泰制藥(蘇州)在爭奪磷酸奧司他韋干混懸劑的國內(nèi)首仿,;愛暉藥業(yè)的小兒鹽酸氨溴索滴劑若獲批即為國內(nèi)首仿,;鹽酸左西替利嗪口服滴劑早前已有山東達因海洋生物制藥申報6類仿制,CDE在2018年給出的審評建議為資料發(fā)補,,一品紅能否最終拿下首仿,,我們拭目以待;目前國內(nèi)暫無奧美拉唑碳酸氫鈉干混懸劑相關產(chǎn)品上市,。 在一致性評價補充申請方面,,海南普利制藥的地氯雷他定干混懸劑、國藥集團汕頭金石制藥的頭孢丙烯干混懸劑以及海南三葉美好制藥的頭孢泊肟酯干混懸劑正在審評審批中,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫 注:審評數(shù)據(jù)截至2020年6月8日,,如有錯漏,敬請指正,。

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 2020年至今,,除了恩華藥業(yè)的鹽酸咪達唑侖糖漿3類仿制上市申請、北京城濟制藥的左乙拉西坦口服液4類仿制上市申請已獲得受理外,,涉及內(nèi)服溶液劑的13個受理號仍在審評審批中,,其中兩個為進口5.1類。 國內(nèi)仿制方面,,成都倍特藥業(yè)與信泰制藥(蘇州)在爭奪磷酸奧司他韋干混懸劑的國內(nèi)首仿,;愛暉藥業(yè)的小兒鹽酸氨溴索滴劑若獲批即為國內(nèi)首仿,;鹽酸左西替利嗪口服滴劑早前已有山東達因海洋生物制藥申報6類仿制,CDE在2018年給出的審評建議為資料發(fā)補,,一品紅能否最終拿下首仿,,我們拭目以待;目前國內(nèi)暫無奧美拉唑碳酸氫鈉干混懸劑相關產(chǎn)品上市,。 在一致性評價補充申請方面,,海南普利制藥的地氯雷他定干混懸劑、國藥集團汕頭金石制藥的頭孢丙烯干混懸劑以及海南三葉美好制藥的頭孢泊肟酯干混懸劑正在審評審批中,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫 注:審評數(shù)據(jù)截至2020年6月8日,,如有錯漏,敬請指正,。

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2019年中國城市公立醫(yī)院、縣級公立醫(yī)院,、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端化學藥的總體規(guī)模達10929億元,,增速為5.77%,處于近幾年的最低位,。從劑型來看,,注射劑、片劑依然是在千億梯隊,,增速分別為3.27%,、7.66%,,百億梯隊涉及的劑型包括了膠囊劑,、吸入劑、溶液劑,、散劑和顆粒劑,,增速最快是散劑和顆粒劑,達21.88%,,溶液劑增速為12.35%,,2019年規(guī)模首次突破200億元。 表1:2019年內(nèi)服溶液劑品牌TOP20 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 內(nèi)服溶液劑品牌TOP20中,,涉及一般營養(yǎng)品有5個,,咳嗽和感冒用藥有3個,維生素,、治療便秘的藥物各有2個,。 從增速來看,,有5個品牌增速超過20%,其中浙江我武生物的粉塵螨滴劑,、浙江康德藥業(yè)集團的氨酚麻美干混懸劑,、國藥控股星鯊制藥(廈門)的維生素D滴劑增速更是超過了30%。 圖2:浙江我武生物的粉塵螨滴劑年度銷售趨勢(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 粉塵螨滴劑是我武生物的獨家產(chǎn)品,,用于粉塵螨過敏引起的過敏性鼻炎,、過敏性哮喘的脫敏治療。近年來,,隨著空氣污染加劇,,過敏性鼻炎、過敏性哮喘的發(fā)病率持續(xù)增加,,粉塵螨滴劑作為目前國內(nèi)標準化舌下含服變應原脫敏制劑,,需求量不斷攀升,2019年在中國公立醫(yī)療機構(gòu)終端的銷售額已經(jīng)突破6億元,,排名也從2015年的TOP14一路飆漲至2019年的TOP5,。據(jù)公司年報資料顯示,粉塵螨滴劑增加適應癥“用于粉塵螨過敏引起的特應性皮炎的脫敏治療”的III期臨床正在進行中,,未來的市場潛力依然可觀,。 圖3:浙江康德藥業(yè)集團的氨酚麻美干混懸劑年度銷售趨勢(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 氨酚麻美干混懸劑是浙江康德藥業(yè)集團的獨家產(chǎn)品,為咳嗽和感冒用藥,,適用于緩解兒童普通感冒及流行性感冒引起的發(fā)熱,、頭痛、四肢疼痛,、打噴嚏,、流鼻涕、鼻塞,、咳嗽,、咽痛等癥狀。2019年該產(chǎn)品的銷售額突破2億元關口,,增長率為33.92%,。 五大新品已獲批,七個批文已過評 表2:2020年至今獲批的內(nèi)服溶液劑 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 米內(nèi)網(wǎng)數(shù)據(jù)顯示,,2020年至今已有5大內(nèi)服溶液劑新品獲批上市,。2019年在中國公立醫(yī)療機構(gòu)終端,鹽酸左西替利嗪口服溶液銷售額超過1億元,,獲批企業(yè)有8家,;左乙拉西坦口服溶液銷售額接近1.3億元,獲批企業(yè)有6家(含1家進口),;丙戊酸鈉口服溶液早前市場上僅有賽諾菲獲批,,2019年銷售額超過7000萬元,;左卡尼汀口服溶液銷售額超過2.5億元,獲批企業(yè)有8家(含1家進口),;鹽酸氨溴索口服溶液銷售額超過5.8億元,,獲批企業(yè)有33家(含2家進口)。 四川大冢制藥的鹽酸左西替利嗪口服溶液,、健民集團葉開泰國藥(隨州)的左乙拉西坦口服溶液按新分類獲批視同通過一致性評價,。丙戊酸鈉口服溶液、左卡尼汀口服溶液,、鹽酸氨溴索口服溶液3個產(chǎn)品目前暫無企業(yè)過評,。 表3:截至目前通過或視同過評的內(nèi)服溶液劑 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 截至2020年6月8日,目前過評的內(nèi)服溶液劑批文數(shù)量達7個,,除了海南先聲藥業(yè)的頭孢克洛干混懸劑外,,其余均按新分類獲批視同過評。頭孢克洛干混懸劑,、葡萄糖酸鈣鋅口服液,、阿立哌唑口服液、鹽酸左西替利嗪口服溶液以及復方葡萄糖酸鈣口服液目前僅有1家企業(yè)過評,。 恩華重磅品種首仿劑型來襲,,13個新品即將獲批 CDE官網(wǎng)數(shù)據(jù)顯示,恩華藥業(yè)的鹽酸咪達唑侖糖漿3類仿制上市申請于近日獲得CDE受理,,咪達唑侖是恩華藥業(yè)精神安定藥領域的重磅產(chǎn)品之一,,在2019年中國公立醫(yī)療機構(gòu)終端為企業(yè)帶來接近20%銷售貢獻率。 圖4:咪達唑侖的銷售情況(單位:萬元) 來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局 2019年在中國公立醫(yī)療機構(gòu)終端化學藥精神安定藥通用名TOP20中,,咪達唑侖以接近6.3億元的銷售額排名TOP6,,增長率達到17.74%,領軍企業(yè)恩華藥業(yè)的市場份額為79.20%,。恩華藥業(yè)涉及咪達唑侖的產(chǎn)品包括了馬來酸咪達唑侖片以及咪達唑侖注射液,,若鹽酸咪達唑侖糖漿3類仿制上市申請順利獲批,即為國內(nèi)首仿并視同過評,,為該企業(yè)在市場競爭中增添新動力,,目前恩華藥業(yè)的咪達唑侖注射液的一致性評價正在審評審批中,。 表4:2020年至今在審的內(nèi)服溶液劑上市申請情況 來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0 2020年至今,,除了恩華藥業(yè)的鹽酸咪達唑侖糖漿3類仿制上市申請、北京城濟制藥的左乙拉西坦口服液4類仿制上市申請已獲得受理外,,涉及內(nèi)服溶液劑的13個受理號仍在審評審批中,,其中兩個為進口5.1類。 國內(nèi)仿制方面,,成都倍特藥業(yè)與信泰制藥(蘇州)在爭奪磷酸奧司他韋干混懸劑的國內(nèi)首仿,;愛暉藥業(yè)的小兒鹽酸氨溴索滴劑若獲批即為國內(nèi)首仿,;鹽酸左西替利嗪口服滴劑早前已有山東達因海洋生物制藥申報6類仿制,CDE在2018年給出的審評建議為資料發(fā)補,,一品紅能否最終拿下首仿,,我們拭目以待;目前國內(nèi)暫無奧美拉唑碳酸氫鈉干混懸劑相關產(chǎn)品上市,。 在一致性評價補充申請方面,,海南普利制藥的地氯雷他定干混懸劑、國藥集團汕頭金石制藥的頭孢丙烯干混懸劑以及海南三葉美好制藥的頭孢泊肟酯干混懸劑正在審評審批中,。 來源:米內(nèi)網(wǎng)數(shù)據(jù)庫 注:審評數(shù)據(jù)截至2020年6月8日,,如有錯漏,敬請指正,。