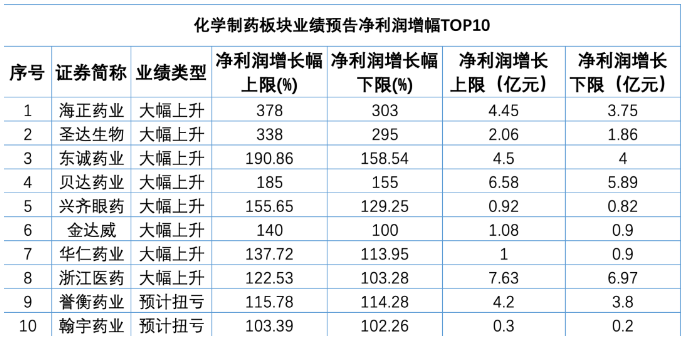

潤寶醫(yī)療網(wǎng)2月1日訊 根據(jù)巨潮資訊披露的數(shù)據(jù),截至1月30日,,已有216家A股醫(yī)藥生物企業(yè)預(yù)告2020年業(yè)績情況,。具體來看,業(yè)績預(yù)增的企業(yè)為129家,,占比接近6成,,其中預(yù)計業(yè)績大幅上升的企業(yè)達(dá)到87家,凈利潤增幅最大的是圣湘生物,最高或達(dá)7008%,,英科醫(yī)療、達(dá)安基因,、東方生物,、之江生物和明德生物5家企業(yè)的凈利潤增幅也同樣超過1000%。凈利潤增幅在200%~1000%區(qū)間的企業(yè)有24家,,在100%~200%區(qū)間的企業(yè)為31家,。 值得注意的是,業(yè)績預(yù)降的企業(yè)仍有83家,,其中凈利潤降幅最大的為仟源醫(yī)藥,,變動幅度最高或達(dá)-5499.49%;紫鑫藥業(yè)則緊隨其后,,降幅最高也將達(dá)到-1081.65%,,而未名醫(yī)藥、賽隆藥業(yè),、海南海藥和君實(shí)生物等12家企業(yè)的凈利潤最高降幅均超過100%,。此外,利德曼,、睿智醫(yī)藥和科興制藥等4家企業(yè)的凈利潤并無大幅變化,。 在新冠疫情大背景下,疊加產(chǎn)業(yè)政策變革影響,,醫(yī)藥生物板塊業(yè)績出現(xiàn)明顯分化,。隨著疫情防控常態(tài)化,集采常態(tài)化制度化,、醫(yī)保目錄動態(tài)調(diào)整等政策改革駛進(jìn)深水區(qū),,今年醫(yī)藥生物板塊是否會延續(xù)去年行情,從各個子行業(yè)的具體表現(xiàn)上或能找到一些答案,。 化藥“政策影響明顯,,原料藥成主要增長引擎  在已預(yù)告年度成績單的醫(yī)藥生物企業(yè)中,有68家企業(yè)屬于化學(xué)制藥板塊,。整體來看,,業(yè)績預(yù)增和預(yù)減的化藥企業(yè)數(shù)量旗鼓相當(dāng),分別為35家和33家,。屬于化學(xué)制藥板塊的仟源醫(yī)藥在本輪的成績比拼中凈利潤降幅最大,。 相較于新冠疫情帶來的市場銷售影響,產(chǎn)業(yè)政策對仟源醫(yī)藥的作用力似乎顯得更強(qiáng),。仟源醫(yī)藥在解釋報告期內(nèi)企業(yè)營業(yè)收入同比有所下降的原因中表示,,主要是由于旗下重點(diǎn)產(chǎn)品美洛西林鈉舒巴坦鈉、阿莫西林鈉舒巴坦鈉等退出了2019版《國家醫(yī)保目錄》,由于上述產(chǎn)品占營業(yè)收入比重較大,,直接導(dǎo)致了相關(guān)產(chǎn)品較大的同比降幅,。失去醫(yī)保調(diào)整帶來的放量效應(yīng)對藥企而言顯然是一記重?fù)簦枰嵝训氖?,?020版《國家醫(yī)保目錄》調(diào)整中,,在119種藥品被調(diào)入目錄的同時,亦有29種藥品被調(diào)出目錄,,仟源醫(yī)藥所面臨的問題是否會在相關(guān)藥企身上重演,,仍需時間觀察。 業(yè)績同樣因政策受到波動的還有凈利潤降幅僅次于仟源醫(yī)藥的賽隆藥業(yè),,預(yù)計最高達(dá)-372.89%,。除了新冠疫情以及旗下門冬氨酸鳥氨酸注射液、注射用胸腺法新,、阿加曲班注射液,、注射用替加環(huán)素等獲批新產(chǎn)品的市場導(dǎo)入需要較長周期以外,賽隆藥業(yè)也表示繼續(xù)受到國家重點(diǎn)監(jiān)控合理用藥藥品目錄及地方輔助用藥目錄等多個醫(yī)藥政策的不利影響,,使得營業(yè)收入較上年同期下降50%以上,。此外,力生制藥,、信立泰,、景峰醫(yī)藥等多家企業(yè)也因未在藥品集采中中標(biāo)或受集采影響產(chǎn)品價格下降,業(yè)績在去年出現(xiàn)不同程度的下滑,。 而化藥板塊的另一端則是不同的景象,,由于公司制劑銷售增長而帶來毛利貢獻(xiàn)增加的海正藥業(yè)實(shí)現(xiàn)業(yè)績大幅上升,凈利潤增幅預(yù)計高達(dá)378%,,居該板塊首位,。貝達(dá)藥業(yè)則憑借因差異化優(yōu)勢、多年口碑積累銷量繼續(xù)穩(wěn)步增長的??颂婺嵋约耙旬a(chǎn)生銷售收入的新藥ALK抑制劑恩沙替尼,,凈利潤有望達(dá)到5.89億~6.58億元,增幅為155%~185%,,排在板塊前列,。 新冠疫情讓公眾健康意識得以加強(qiáng),導(dǎo)致輔酶Q10,、維礦類等產(chǎn)品銷量增加,,使得金達(dá)威、振東制藥,、新和成等藥企業(yè)績亮眼,。國采中選品種帶來的市場擴(kuò)增也讓誠意藥業(yè),、華海藥業(yè)和苑東生物等企業(yè)受益明顯。第四批國采開標(biāo)在即,,市場或?qū)⒃儆惠喯磁?。而在新冠全球流行下,原料藥板塊持續(xù)走高,,較強(qiáng)的市場需求直接提升了東誠藥業(yè),、奧翔藥業(yè)、悅康藥業(yè)和健康元等藥企的營收,,成為化藥企業(yè)業(yè)績增長最主要的貢獻(xiàn)點(diǎn)。 中藥:依賴醫(yī)院終端受重創(chuàng),,抗疫品種迎大利好

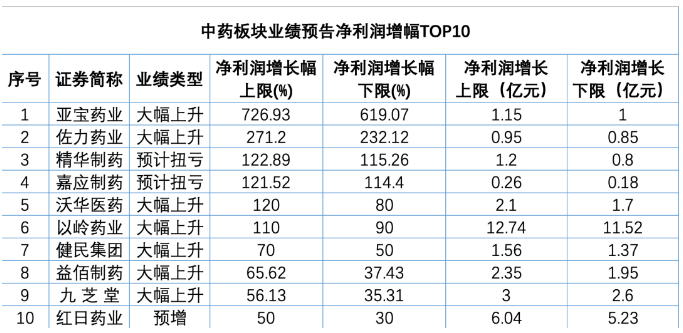

在已預(yù)告年度成績單的醫(yī)藥生物企業(yè)中,有68家企業(yè)屬于化學(xué)制藥板塊,。整體來看,,業(yè)績預(yù)增和預(yù)減的化藥企業(yè)數(shù)量旗鼓相當(dāng),分別為35家和33家,。屬于化學(xué)制藥板塊的仟源醫(yī)藥在本輪的成績比拼中凈利潤降幅最大,。 相較于新冠疫情帶來的市場銷售影響,產(chǎn)業(yè)政策對仟源醫(yī)藥的作用力似乎顯得更強(qiáng),。仟源醫(yī)藥在解釋報告期內(nèi)企業(yè)營業(yè)收入同比有所下降的原因中表示,,主要是由于旗下重點(diǎn)產(chǎn)品美洛西林鈉舒巴坦鈉、阿莫西林鈉舒巴坦鈉等退出了2019版《國家醫(yī)保目錄》,由于上述產(chǎn)品占營業(yè)收入比重較大,,直接導(dǎo)致了相關(guān)產(chǎn)品較大的同比降幅,。失去醫(yī)保調(diào)整帶來的放量效應(yīng)對藥企而言顯然是一記重?fù)簦枰嵝训氖?,?020版《國家醫(yī)保目錄》調(diào)整中,,在119種藥品被調(diào)入目錄的同時,亦有29種藥品被調(diào)出目錄,,仟源醫(yī)藥所面臨的問題是否會在相關(guān)藥企身上重演,,仍需時間觀察。 業(yè)績同樣因政策受到波動的還有凈利潤降幅僅次于仟源醫(yī)藥的賽隆藥業(yè),,預(yù)計最高達(dá)-372.89%,。除了新冠疫情以及旗下門冬氨酸鳥氨酸注射液、注射用胸腺法新,、阿加曲班注射液,、注射用替加環(huán)素等獲批新產(chǎn)品的市場導(dǎo)入需要較長周期以外,賽隆藥業(yè)也表示繼續(xù)受到國家重點(diǎn)監(jiān)控合理用藥藥品目錄及地方輔助用藥目錄等多個醫(yī)藥政策的不利影響,,使得營業(yè)收入較上年同期下降50%以上,。此外,力生制藥,、信立泰,、景峰醫(yī)藥等多家企業(yè)也因未在藥品集采中中標(biāo)或受集采影響產(chǎn)品價格下降,業(yè)績在去年出現(xiàn)不同程度的下滑,。 而化藥板塊的另一端則是不同的景象,,由于公司制劑銷售增長而帶來毛利貢獻(xiàn)增加的海正藥業(yè)實(shí)現(xiàn)業(yè)績大幅上升,凈利潤增幅預(yù)計高達(dá)378%,,居該板塊首位,。貝達(dá)藥業(yè)則憑借因差異化優(yōu)勢、多年口碑積累銷量繼續(xù)穩(wěn)步增長的??颂婺嵋约耙旬a(chǎn)生銷售收入的新藥ALK抑制劑恩沙替尼,,凈利潤有望達(dá)到5.89億~6.58億元,增幅為155%~185%,,排在板塊前列,。 新冠疫情讓公眾健康意識得以加強(qiáng),導(dǎo)致輔酶Q10,、維礦類等產(chǎn)品銷量增加,,使得金達(dá)威、振東制藥,、新和成等藥企業(yè)績亮眼,。國采中選品種帶來的市場擴(kuò)增也讓誠意藥業(yè),、華海藥業(yè)和苑東生物等企業(yè)受益明顯。第四批國采開標(biāo)在即,,市場或?qū)⒃儆惠喯磁?。而在新冠全球流行下,原料藥板塊持續(xù)走高,,較強(qiáng)的市場需求直接提升了東誠藥業(yè),、奧翔藥業(yè)、悅康藥業(yè)和健康元等藥企的營收,,成為化藥企業(yè)業(yè)績增長最主要的貢獻(xiàn)點(diǎn)。 中藥:依賴醫(yī)院終端受重創(chuàng),,抗疫品種迎大利好  在32家公布2020年度業(yè)績預(yù)告的中藥企業(yè)中,,業(yè)績預(yù)增與預(yù)減的藥企各占半壁江山。在頂層設(shè)計下,,中醫(yī)藥產(chǎn)業(yè)近年來迎來歷史發(fā)展機(jī)遇,。不過面對外部環(huán)境變化,中藥企業(yè)及時調(diào)整戰(zhàn)略至關(guān)重要,。佐力藥業(yè)利用靈膠囊,、百令片、靈澤片等核心產(chǎn)品烏進(jìn)入國家基本藥物目錄的優(yōu)勢,,加大市場投入和終端醫(yī)療機(jī)構(gòu)的開發(fā)和覆蓋,,以凈利潤預(yù)計增幅高達(dá)271.2%的戰(zhàn)績位居該板塊第二位;而強(qiáng)化“四大獨(dú)家醫(yī)保支柱產(chǎn)品”營銷的沃華醫(yī)藥,,以及對各重點(diǎn)經(jīng)營品種特點(diǎn)開展渠道與終端精細(xì)化管理的九芝堂亦實(shí)現(xiàn)了凈利潤的較大增長,。 在新冠疫情這一特殊背景下,中醫(yī)藥憑借獨(dú)有優(yōu)勢成為抗疫中堅力量,,而市場表現(xiàn)最為搶眼的中藥企業(yè)莫過于持有抗疫“網(wǎng)紅”中藥連花清瘟的以嶺藥業(yè),。據(jù)以嶺藥業(yè)介紹,連花清瘟產(chǎn)品在報告期國內(nèi)市場的需求增加明顯,,并且在已注冊的十多個海外個國家也實(shí)現(xiàn)銷售,。此次預(yù)計能夠取得11.5億~12.7億元的凈利潤,讓以嶺藥業(yè)穩(wěn)坐中藥板塊目前已預(yù)告業(yè)績的頭把交椅,。 但幾家歡喜幾家愁,,受疫情影響導(dǎo)致中成藥、人參產(chǎn)品相關(guān)銷售收入減少的紫鑫藥業(yè),,以凈利潤降幅最高達(dá)-1081.65%排在該板塊凈利潤降幅首位,,有業(yè)內(nèi)人士認(rèn)為這是“一品獨(dú)大”企業(yè)在疫情下的最真實(shí)寫照。而疫情期間佩戴口罩等良好防護(hù)習(xí)慣致使呼吸道疾病發(fā)病減少,,也讓主營呼吸系統(tǒng)疾病用藥,、感冒藥的上海凱寶、特一藥業(yè)、仁和藥業(yè)等中藥企業(yè)的銷售大幅下降,。整體來看,,產(chǎn)品主要通過醫(yī)院終端進(jìn)行銷售的藥企受到疫情影響最大,這提示中藥企業(yè)需要及時拓展院外零售藥店和線上等重要渠道作為有效的市場補(bǔ)充,。 醫(yī)療器械:迎來行業(yè)發(fā)展高光,,兩極分化趨勢顯著

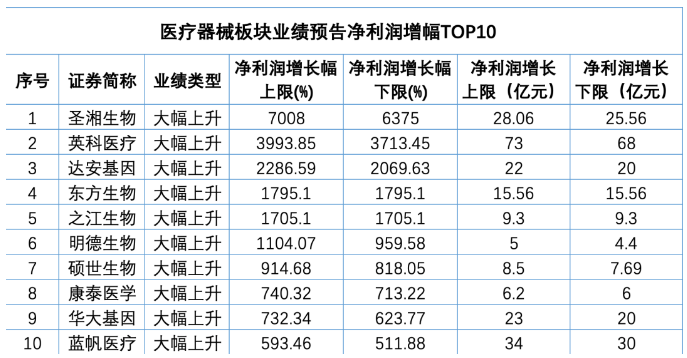

在32家公布2020年度業(yè)績預(yù)告的中藥企業(yè)中,,業(yè)績預(yù)增與預(yù)減的藥企各占半壁江山。在頂層設(shè)計下,,中醫(yī)藥產(chǎn)業(yè)近年來迎來歷史發(fā)展機(jī)遇,。不過面對外部環(huán)境變化,中藥企業(yè)及時調(diào)整戰(zhàn)略至關(guān)重要,。佐力藥業(yè)利用靈膠囊,、百令片、靈澤片等核心產(chǎn)品烏進(jìn)入國家基本藥物目錄的優(yōu)勢,,加大市場投入和終端醫(yī)療機(jī)構(gòu)的開發(fā)和覆蓋,,以凈利潤預(yù)計增幅高達(dá)271.2%的戰(zhàn)績位居該板塊第二位;而強(qiáng)化“四大獨(dú)家醫(yī)保支柱產(chǎn)品”營銷的沃華醫(yī)藥,,以及對各重點(diǎn)經(jīng)營品種特點(diǎn)開展渠道與終端精細(xì)化管理的九芝堂亦實(shí)現(xiàn)了凈利潤的較大增長,。 在新冠疫情這一特殊背景下,中醫(yī)藥憑借獨(dú)有優(yōu)勢成為抗疫中堅力量,,而市場表現(xiàn)最為搶眼的中藥企業(yè)莫過于持有抗疫“網(wǎng)紅”中藥連花清瘟的以嶺藥業(yè),。據(jù)以嶺藥業(yè)介紹,連花清瘟產(chǎn)品在報告期國內(nèi)市場的需求增加明顯,,并且在已注冊的十多個海外個國家也實(shí)現(xiàn)銷售,。此次預(yù)計能夠取得11.5億~12.7億元的凈利潤,讓以嶺藥業(yè)穩(wěn)坐中藥板塊目前已預(yù)告業(yè)績的頭把交椅,。 但幾家歡喜幾家愁,,受疫情影響導(dǎo)致中成藥、人參產(chǎn)品相關(guān)銷售收入減少的紫鑫藥業(yè),,以凈利潤降幅最高達(dá)-1081.65%排在該板塊凈利潤降幅首位,,有業(yè)內(nèi)人士認(rèn)為這是“一品獨(dú)大”企業(yè)在疫情下的最真實(shí)寫照。而疫情期間佩戴口罩等良好防護(hù)習(xí)慣致使呼吸道疾病發(fā)病減少,,也讓主營呼吸系統(tǒng)疾病用藥,、感冒藥的上海凱寶、特一藥業(yè)、仁和藥業(yè)等中藥企業(yè)的銷售大幅下降,。整體來看,,產(chǎn)品主要通過醫(yī)院終端進(jìn)行銷售的藥企受到疫情影響最大,這提示中藥企業(yè)需要及時拓展院外零售藥店和線上等重要渠道作為有效的市場補(bǔ)充,。 醫(yī)療器械:迎來行業(yè)發(fā)展高光,,兩極分化趨勢顯著 在2020年迎來高光的醫(yī)療器械企業(yè)是當(dāng)前披露業(yè)績預(yù)告的主力軍之一,數(shù)量多達(dá)56家,。具體來看,,業(yè)績預(yù)增的企業(yè)為46家,占比接近八成,。其中圣湘生物以最高達(dá)7008%的凈利潤增幅一騎絕塵,,預(yù)計全年凈利潤將在25.6億~28.1億元之間。業(yè)績變化如此之大的原因在于圣湘生物在較短時間內(nèi)開發(fā)出相應(yīng)疫情防控產(chǎn)品,,進(jìn)而也讓旗下新冠核酸檢測試劑,、核酸檢測儀器、相關(guān)耗材等產(chǎn)品的銷售大幅度增長,。 在凈利潤增幅前十的企業(yè)中,,包括達(dá)安基因、東方生物和華大基因等在內(nèi)的7家企業(yè)業(yè)績增長皆是由于新冠核酸檢測業(yè)務(wù)需求增加所致,。在業(yè)內(nèi)看來,,受到春運(yùn)期間加強(qiáng)新冠檢測政策支撐,相關(guān)企業(yè)業(yè)績勢必將再度迎來較大增長,。而除了新冠檢測產(chǎn)品的需求暴漲以外,,一次性防護(hù)手套、各類口罩等防護(hù)產(chǎn)品也是拉動醫(yī)療器械企業(yè)業(yè)績上升的重要原因,,讓英科醫(yī)療的預(yù)計凈利潤達(dá)到73億元,,居板塊之首,增幅預(yù)計達(dá)到3713.45%~3993.85%,;藍(lán)帆生物的凈利潤預(yù)計增幅為511.88%~593.46%,。 不過,主營業(yè)務(wù)在前述產(chǎn)品之外的醫(yī)療器械企業(yè)業(yè)績則是不升反降,。高價耗材帶量采購的降價效應(yīng)開始在醫(yī)療器械領(lǐng)域發(fā)酵,,賽諾醫(yī)療坦言營業(yè)收入下降是受新冠疫情及國家組織實(shí)施冠脈支架集中帶量采購政策兩方面因素的疊加影響,預(yù)計凈利潤降幅為72%~78%,。而凈利潤預(yù)計虧損在1.1億~1.8億元之間的凱利泰也作出判斷,,將于今年正式實(shí)施的國家心臟支架類醫(yī)療器械帶量采購政策將讓子公司的營運(yùn)模式受到嚴(yán)重影響。此外,,醫(yī)院相關(guān)科室的限流政策,,也讓主營產(chǎn)前診斷,、生化診斷、過敏和自免檢測等其他醫(yī)學(xué)檢測業(yè)務(wù)的貝瑞基因,、浩歐博,、九強(qiáng)生物等企業(yè)的凈利潤降幅最高都超過50%。 2020年是醫(yī)藥生物企業(yè)的大年,,藥品集采,、醫(yī)保目錄調(diào)整等政策的出臺與落地都在進(jìn)一步推動行業(yè)的發(fā)展與變革。面對突如其來的新冠疫情,,醫(yī)藥行業(yè)走到聚光燈下,。在業(yè)內(nèi)看來,新冠疫情是市場洗牌的加速器和試金石,,新生力量正在崛起,,優(yōu)質(zhì)企業(yè)終將脫穎而出,無法緊跟時代潮流的企業(yè)注定將被市場拋棄,。盡管醫(yī)藥生物行業(yè)淘汰賽的槍聲已經(jīng)響起,但公眾健康需求總是在不斷提升,,在治療性需求向保健需求以及其他需求轉(zhuǎn)變的過程中,,將會誕生更多的細(xì)分行業(yè)機(jī)會。

在2020年迎來高光的醫(yī)療器械企業(yè)是當(dāng)前披露業(yè)績預(yù)告的主力軍之一,數(shù)量多達(dá)56家,。具體來看,,業(yè)績預(yù)增的企業(yè)為46家,占比接近八成,。其中圣湘生物以最高達(dá)7008%的凈利潤增幅一騎絕塵,,預(yù)計全年凈利潤將在25.6億~28.1億元之間。業(yè)績變化如此之大的原因在于圣湘生物在較短時間內(nèi)開發(fā)出相應(yīng)疫情防控產(chǎn)品,,進(jìn)而也讓旗下新冠核酸檢測試劑,、核酸檢測儀器、相關(guān)耗材等產(chǎn)品的銷售大幅度增長,。 在凈利潤增幅前十的企業(yè)中,,包括達(dá)安基因、東方生物和華大基因等在內(nèi)的7家企業(yè)業(yè)績增長皆是由于新冠核酸檢測業(yè)務(wù)需求增加所致,。在業(yè)內(nèi)看來,,受到春運(yùn)期間加強(qiáng)新冠檢測政策支撐,相關(guān)企業(yè)業(yè)績勢必將再度迎來較大增長,。而除了新冠檢測產(chǎn)品的需求暴漲以外,,一次性防護(hù)手套、各類口罩等防護(hù)產(chǎn)品也是拉動醫(yī)療器械企業(yè)業(yè)績上升的重要原因,,讓英科醫(yī)療的預(yù)計凈利潤達(dá)到73億元,,居板塊之首,增幅預(yù)計達(dá)到3713.45%~3993.85%,;藍(lán)帆生物的凈利潤預(yù)計增幅為511.88%~593.46%,。 不過,主營業(yè)務(wù)在前述產(chǎn)品之外的醫(yī)療器械企業(yè)業(yè)績則是不升反降,。高價耗材帶量采購的降價效應(yīng)開始在醫(yī)療器械領(lǐng)域發(fā)酵,,賽諾醫(yī)療坦言營業(yè)收入下降是受新冠疫情及國家組織實(shí)施冠脈支架集中帶量采購政策兩方面因素的疊加影響,預(yù)計凈利潤降幅為72%~78%,。而凈利潤預(yù)計虧損在1.1億~1.8億元之間的凱利泰也作出判斷,,將于今年正式實(shí)施的國家心臟支架類醫(yī)療器械帶量采購政策將讓子公司的營運(yùn)模式受到嚴(yán)重影響。此外,,醫(yī)院相關(guān)科室的限流政策,,也讓主營產(chǎn)前診斷,、生化診斷、過敏和自免檢測等其他醫(yī)學(xué)檢測業(yè)務(wù)的貝瑞基因,、浩歐博,、九強(qiáng)生物等企業(yè)的凈利潤降幅最高都超過50%。 2020年是醫(yī)藥生物企業(yè)的大年,,藥品集采,、醫(yī)保目錄調(diào)整等政策的出臺與落地都在進(jìn)一步推動行業(yè)的發(fā)展與變革。面對突如其來的新冠疫情,,醫(yī)藥行業(yè)走到聚光燈下,。在業(yè)內(nèi)看來,新冠疫情是市場洗牌的加速器和試金石,,新生力量正在崛起,,優(yōu)質(zhì)企業(yè)終將脫穎而出,無法緊跟時代潮流的企業(yè)注定將被市場拋棄,。盡管醫(yī)藥生物行業(yè)淘汰賽的槍聲已經(jīng)響起,但公眾健康需求總是在不斷提升,,在治療性需求向保健需求以及其他需求轉(zhuǎn)變的過程中,,將會誕生更多的細(xì)分行業(yè)機(jī)會。

在已預(yù)告年度成績單的醫(yī)藥生物企業(yè)中,有68家企業(yè)屬于化學(xué)制藥板塊,。整體來看,,業(yè)績預(yù)增和預(yù)減的化藥企業(yè)數(shù)量旗鼓相當(dāng),分別為35家和33家,。屬于化學(xué)制藥板塊的仟源醫(yī)藥在本輪的成績比拼中凈利潤降幅最大,。 相較于新冠疫情帶來的市場銷售影響,產(chǎn)業(yè)政策對仟源醫(yī)藥的作用力似乎顯得更強(qiáng),。仟源醫(yī)藥在解釋報告期內(nèi)企業(yè)營業(yè)收入同比有所下降的原因中表示,,主要是由于旗下重點(diǎn)產(chǎn)品美洛西林鈉舒巴坦鈉、阿莫西林鈉舒巴坦鈉等退出了2019版《國家醫(yī)保目錄》,由于上述產(chǎn)品占營業(yè)收入比重較大,,直接導(dǎo)致了相關(guān)產(chǎn)品較大的同比降幅,。失去醫(yī)保調(diào)整帶來的放量效應(yīng)對藥企而言顯然是一記重?fù)簦枰嵝训氖?,?020版《國家醫(yī)保目錄》調(diào)整中,,在119種藥品被調(diào)入目錄的同時,亦有29種藥品被調(diào)出目錄,,仟源醫(yī)藥所面臨的問題是否會在相關(guān)藥企身上重演,,仍需時間觀察。 業(yè)績同樣因政策受到波動的還有凈利潤降幅僅次于仟源醫(yī)藥的賽隆藥業(yè),,預(yù)計最高達(dá)-372.89%,。除了新冠疫情以及旗下門冬氨酸鳥氨酸注射液、注射用胸腺法新,、阿加曲班注射液,、注射用替加環(huán)素等獲批新產(chǎn)品的市場導(dǎo)入需要較長周期以外,賽隆藥業(yè)也表示繼續(xù)受到國家重點(diǎn)監(jiān)控合理用藥藥品目錄及地方輔助用藥目錄等多個醫(yī)藥政策的不利影響,,使得營業(yè)收入較上年同期下降50%以上,。此外,力生制藥,、信立泰,、景峰醫(yī)藥等多家企業(yè)也因未在藥品集采中中標(biāo)或受集采影響產(chǎn)品價格下降,業(yè)績在去年出現(xiàn)不同程度的下滑,。 而化藥板塊的另一端則是不同的景象,,由于公司制劑銷售增長而帶來毛利貢獻(xiàn)增加的海正藥業(yè)實(shí)現(xiàn)業(yè)績大幅上升,凈利潤增幅預(yù)計高達(dá)378%,,居該板塊首位,。貝達(dá)藥業(yè)則憑借因差異化優(yōu)勢、多年口碑積累銷量繼續(xù)穩(wěn)步增長的??颂婺嵋约耙旬a(chǎn)生銷售收入的新藥ALK抑制劑恩沙替尼,,凈利潤有望達(dá)到5.89億~6.58億元,增幅為155%~185%,,排在板塊前列,。 新冠疫情讓公眾健康意識得以加強(qiáng),導(dǎo)致輔酶Q10,、維礦類等產(chǎn)品銷量增加,,使得金達(dá)威、振東制藥,、新和成等藥企業(yè)績亮眼,。國采中選品種帶來的市場擴(kuò)增也讓誠意藥業(yè),、華海藥業(yè)和苑東生物等企業(yè)受益明顯。第四批國采開標(biāo)在即,,市場或?qū)⒃儆惠喯磁?。而在新冠全球流行下,原料藥板塊持續(xù)走高,,較強(qiáng)的市場需求直接提升了東誠藥業(yè),、奧翔藥業(yè)、悅康藥業(yè)和健康元等藥企的營收,,成為化藥企業(yè)業(yè)績增長最主要的貢獻(xiàn)點(diǎn)。 中藥:依賴醫(yī)院終端受重創(chuàng),,抗疫品種迎大利好 在32家公布2020年度業(yè)績預(yù)告的中藥企業(yè)中,,業(yè)績預(yù)增與預(yù)減的藥企各占半壁江山。在頂層設(shè)計下,,中醫(yī)藥產(chǎn)業(yè)近年來迎來歷史發(fā)展機(jī)遇,。不過面對外部環(huán)境變化,中藥企業(yè)及時調(diào)整戰(zhàn)略至關(guān)重要,。佐力藥業(yè)利用靈膠囊,、百令片、靈澤片等核心產(chǎn)品烏進(jìn)入國家基本藥物目錄的優(yōu)勢,,加大市場投入和終端醫(yī)療機(jī)構(gòu)的開發(fā)和覆蓋,,以凈利潤預(yù)計增幅高達(dá)271.2%的戰(zhàn)績位居該板塊第二位;而強(qiáng)化“四大獨(dú)家醫(yī)保支柱產(chǎn)品”營銷的沃華醫(yī)藥,,以及對各重點(diǎn)經(jīng)營品種特點(diǎn)開展渠道與終端精細(xì)化管理的九芝堂亦實(shí)現(xiàn)了凈利潤的較大增長,。 在新冠疫情這一特殊背景下,中醫(yī)藥憑借獨(dú)有優(yōu)勢成為抗疫中堅力量,,而市場表現(xiàn)最為搶眼的中藥企業(yè)莫過于持有抗疫“網(wǎng)紅”中藥連花清瘟的以嶺藥業(yè),。據(jù)以嶺藥業(yè)介紹,連花清瘟產(chǎn)品在報告期國內(nèi)市場的需求增加明顯,,并且在已注冊的十多個海外個國家也實(shí)現(xiàn)銷售,。此次預(yù)計能夠取得11.5億~12.7億元的凈利潤,讓以嶺藥業(yè)穩(wěn)坐中藥板塊目前已預(yù)告業(yè)績的頭把交椅,。 但幾家歡喜幾家愁,,受疫情影響導(dǎo)致中成藥、人參產(chǎn)品相關(guān)銷售收入減少的紫鑫藥業(yè),,以凈利潤降幅最高達(dá)-1081.65%排在該板塊凈利潤降幅首位,,有業(yè)內(nèi)人士認(rèn)為這是“一品獨(dú)大”企業(yè)在疫情下的最真實(shí)寫照。而疫情期間佩戴口罩等良好防護(hù)習(xí)慣致使呼吸道疾病發(fā)病減少,,也讓主營呼吸系統(tǒng)疾病用藥,、感冒藥的上海凱寶、特一藥業(yè)、仁和藥業(yè)等中藥企業(yè)的銷售大幅下降,。整體來看,,產(chǎn)品主要通過醫(yī)院終端進(jìn)行銷售的藥企受到疫情影響最大,這提示中藥企業(yè)需要及時拓展院外零售藥店和線上等重要渠道作為有效的市場補(bǔ)充,。 醫(yī)療器械:迎來行業(yè)發(fā)展高光,,兩極分化趨勢顯著 在2020年迎來高光的醫(yī)療器械企業(yè)是當(dāng)前披露業(yè)績預(yù)告的主力軍之一,數(shù)量多達(dá)56家,。具體來看,,業(yè)績預(yù)增的企業(yè)為46家,占比接近八成,。其中圣湘生物以最高達(dá)7008%的凈利潤增幅一騎絕塵,,預(yù)計全年凈利潤將在25.6億~28.1億元之間。業(yè)績變化如此之大的原因在于圣湘生物在較短時間內(nèi)開發(fā)出相應(yīng)疫情防控產(chǎn)品,,進(jìn)而也讓旗下新冠核酸檢測試劑,、核酸檢測儀器、相關(guān)耗材等產(chǎn)品的銷售大幅度增長,。 在凈利潤增幅前十的企業(yè)中,,包括達(dá)安基因、東方生物和華大基因等在內(nèi)的7家企業(yè)業(yè)績增長皆是由于新冠核酸檢測業(yè)務(wù)需求增加所致,。在業(yè)內(nèi)看來,,受到春運(yùn)期間加強(qiáng)新冠檢測政策支撐,相關(guān)企業(yè)業(yè)績勢必將再度迎來較大增長,。而除了新冠檢測產(chǎn)品的需求暴漲以外,,一次性防護(hù)手套、各類口罩等防護(hù)產(chǎn)品也是拉動醫(yī)療器械企業(yè)業(yè)績上升的重要原因,,讓英科醫(yī)療的預(yù)計凈利潤達(dá)到73億元,,居板塊之首,增幅預(yù)計達(dá)到3713.45%~3993.85%,;藍(lán)帆生物的凈利潤預(yù)計增幅為511.88%~593.46%,。 不過,主營業(yè)務(wù)在前述產(chǎn)品之外的醫(yī)療器械企業(yè)業(yè)績則是不升反降,。高價耗材帶量采購的降價效應(yīng)開始在醫(yī)療器械領(lǐng)域發(fā)酵,,賽諾醫(yī)療坦言營業(yè)收入下降是受新冠疫情及國家組織實(shí)施冠脈支架集中帶量采購政策兩方面因素的疊加影響,預(yù)計凈利潤降幅為72%~78%,。而凈利潤預(yù)計虧損在1.1億~1.8億元之間的凱利泰也作出判斷,,將于今年正式實(shí)施的國家心臟支架類醫(yī)療器械帶量采購政策將讓子公司的營運(yùn)模式受到嚴(yán)重影響。此外,,醫(yī)院相關(guān)科室的限流政策,,也讓主營產(chǎn)前診斷,、生化診斷、過敏和自免檢測等其他醫(yī)學(xué)檢測業(yè)務(wù)的貝瑞基因,、浩歐博,、九強(qiáng)生物等企業(yè)的凈利潤降幅最高都超過50%。 2020年是醫(yī)藥生物企業(yè)的大年,,藥品集采,、醫(yī)保目錄調(diào)整等政策的出臺與落地都在進(jìn)一步推動行業(yè)的發(fā)展與變革。面對突如其來的新冠疫情,,醫(yī)藥行業(yè)走到聚光燈下,。在業(yè)內(nèi)看來,新冠疫情是市場洗牌的加速器和試金石,,新生力量正在崛起,,優(yōu)質(zhì)企業(yè)終將脫穎而出,無法緊跟時代潮流的企業(yè)注定將被市場拋棄,。盡管醫(yī)藥生物行業(yè)淘汰賽的槍聲已經(jīng)響起,但公眾健康需求總是在不斷提升,,在治療性需求向保健需求以及其他需求轉(zhuǎn)變的過程中,,將會誕生更多的細(xì)分行業(yè)機(jī)會。