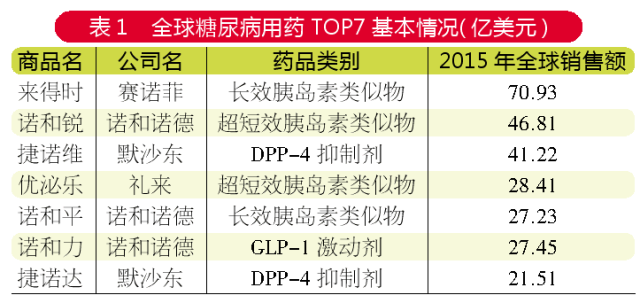

胰島素類逐步成為2型糖尿病的常規(guī)治療用藥,;SGLT-2抑制劑,、DPP-4抑制劑等新型降糖藥將逐步被市場接受,一些國產(chǎn)創(chuàng)新藥和仿制藥也將獲批,。 作為臨床常見的慢病之一,,糖尿病困擾著大量患者及其家人。根據(jù)最新的IDF(國際糖尿病聯(lián)盟)“IDF全球糖尿病地圖”統(tǒng)計(jì)報(bào)告,,目前全球20~79歲人群的糖尿病患病率為8.3%,。 一般觀念認(rèn)為中國的糖尿病發(fā)病率低于西方國家的水平,但是,,21世紀(jì)的新千年以來,,中國的糖尿病發(fā)病率正飛速提升——2001年的數(shù)據(jù)是5.5%,2007年是9.7%,,而最新的2013年中國糖尿病患病率調(diào)查的報(bào)告顯示中國成人的糖尿病患病率已經(jīng)達(dá)到11.6%,。中國的糖尿病患病率已經(jīng)遠(yuǎn)遠(yuǎn)超過了全球平均水平?;疾÷试鲩L盡管一定程度上是因?yàn)闄z測(cè)水平提高,,但更多的還是源于生活方式的變化。 改變生活方式,,讓更多的人遠(yuǎn)離糖尿病,,無疑是一個(gè)美好的愿景。然而,對(duì)于數(shù)億糖尿病患者而言,,更多的問題則是如何治療,。目前的醫(yī)療水平還無法從根本上治愈糖尿病,因而糖尿病患者的日益增多將逐步擴(kuò)大糖尿病治療領(lǐng)域的市場規(guī)模,。 根據(jù)GBI research的最新數(shù)據(jù)(“Type2 Diabetes Market to 2019-A Shifting Treatment Algorithm and Intensified Competition Expected to Drive Growth by 2019”),,全球2型糖尿病市場預(yù)計(jì)將以每年10.2%的速度增長。而根據(jù)IMS的數(shù)據(jù),,目前糖尿病藥物市場已成為僅次于抗腫瘤用藥的第二大治療領(lǐng)域,,2014年全球糖尿病用藥市場規(guī)模達(dá)到636億美元,同比大幅增長18.0%,。 市場高速發(fā)展的因素,,首先是肥胖癥等的增加,使得全球2型糖尿病患者數(shù)量大幅增長,;另一個(gè)重要原因是,,新型糖尿病治療用藥陸續(xù)成為主流用藥,帶來更好療效同時(shí)也推高了治療費(fèi)用,。 新型胰島素類藥物,、GLP-1激動(dòng)劑、DPP-4抑制劑和SGLT-2抑制劑將成為市場主流,。2015年全球最暢銷的7種糖尿病用藥包括來得時(shí)(Lantus),、諾和銳(NovoRapid)、捷諾維(Januvia),、優(yōu)泌樂(Humalog),、諾和平(Levemir)、諾和力(Victoza)和捷諾達(dá)(Janumet)全都屬于以上類別,。  國內(nèi)用藥市場現(xiàn)狀 在醫(yī)藥市場總體增速明顯放緩的大背景下,,2015年醫(yī)院終端增長乏力,糖尿病用藥市場增速也有所放緩,。從樣本醫(yī)院數(shù)據(jù)來看,,2015年糖尿病用藥市場同比增長8%,略高于行業(yè)水平,。 一方面,,以阿卡波糖和二甲雙胍為代表的傳統(tǒng)口服降糖藥依然保持穩(wěn)固增長態(tài)勢(shì),以甘精胰島素為代表的新型胰島素則保持快速增長態(tài)勢(shì),。另一方面,,包括DPP-4和GLP-1類藥物在內(nèi)的多種新型降糖藥盡管陸續(xù)進(jìn)入中國,但從市場規(guī)模來看,,這些品種份額還非常有限,。

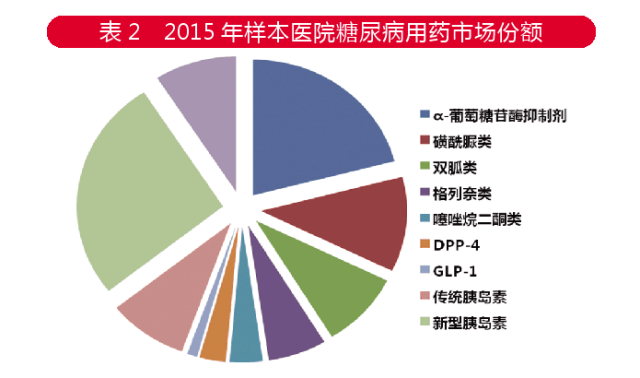

國內(nèi)用藥市場現(xiàn)狀 在醫(yī)藥市場總體增速明顯放緩的大背景下,,2015年醫(yī)院終端增長乏力,糖尿病用藥市場增速也有所放緩,。從樣本醫(yī)院數(shù)據(jù)來看,,2015年糖尿病用藥市場同比增長8%,略高于行業(yè)水平,。 一方面,,以阿卡波糖和二甲雙胍為代表的傳統(tǒng)口服降糖藥依然保持穩(wěn)固增長態(tài)勢(shì),以甘精胰島素為代表的新型胰島素則保持快速增長態(tài)勢(shì),。另一方面,,包括DPP-4和GLP-1類藥物在內(nèi)的多種新型降糖藥盡管陸續(xù)進(jìn)入中國,但從市場規(guī)模來看,,這些品種份額還非常有限,。  胰島素類似物增長迅速 注射筆的使用和更具優(yōu)勢(shì)的新型胰島素類似物的開發(fā)上市,,使胰島素類藥物逐步成為2型糖尿病患者的常規(guī)治療用藥。根據(jù)樣本醫(yī)院2015年的數(shù)據(jù),,胰島素類藥物已經(jīng)占據(jù)糖尿病用藥市場的36%,,增長速度高于口服藥物。 與此同時(shí),,我們也看到,,胰島素類藥物的增長呈結(jié)構(gòu)式增長特點(diǎn):傳統(tǒng)的胰島素類藥物包括普通胰島素和單組份胰島素銷量都增長乏力,但新型胰島素卻保持高速增長,,2015年新型胰島素增速達(dá)到14.21%,,高于同期糖尿病用藥市場增速。

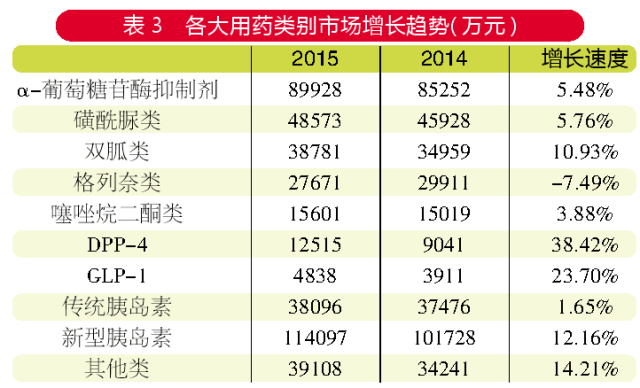

胰島素類似物增長迅速 注射筆的使用和更具優(yōu)勢(shì)的新型胰島素類似物的開發(fā)上市,,使胰島素類藥物逐步成為2型糖尿病患者的常規(guī)治療用藥。根據(jù)樣本醫(yī)院2015年的數(shù)據(jù),,胰島素類藥物已經(jīng)占據(jù)糖尿病用藥市場的36%,,增長速度高于口服藥物。 與此同時(shí),,我們也看到,,胰島素類藥物的增長呈結(jié)構(gòu)式增長特點(diǎn):傳統(tǒng)的胰島素類藥物包括普通胰島素和單組份胰島素銷量都增長乏力,但新型胰島素卻保持高速增長,,2015年新型胰島素增速達(dá)到14.21%,,高于同期糖尿病用藥市場增速。  從胰島素的發(fā)展來看,,快速調(diào)節(jié)血糖異常的超短效胰島素和作用更平穩(wěn)的長效胰島素是未來發(fā)展的方向,,也是目前胰島素增速較快的領(lǐng)域。其中,,市場領(lǐng)先的品種為:超短效胰島素門冬胰島素(諾和銳)和賴脯胰島素(優(yōu)泌樂及仿制藥),,以及長效胰島素甘精胰島素(來得時(shí)及仿制藥)。樣本醫(yī)院數(shù)據(jù)為:諾和諾德的諾和銳銷售額4.1億元,,同比增長8.7%,;禮來的優(yōu)泌樂銷售額1.6億元,同比增長11.3%,;賽諾菲的來得時(shí)作為胰島素的最暢銷品種,銷售額達(dá)4.0億元,,同比增長13.8%,;仿制藥通化的長秀霖銷售額達(dá)到1.0億元,同比增長27.4%,。 傳統(tǒng)口服降糖藥市場穩(wěn)固 盡管在中心城市,,胰島素在糖尿病用藥市場中已經(jīng)占據(jù)較大份額,但對(duì)于多數(shù)患者而言,,口服降糖藥依然是經(jīng)濟(jì),、實(shí)用、便利的治療方案,。經(jīng)過長期的臨床驗(yàn)證,,α糖苷酶抑制劑和雙胍類被認(rèn)為具有較好的安全性,適合長期使用,,因此這兩類藥物盡管上市多年依然保持較快速度增長,。 α糖苷酶抑制劑類藥物的代表是阿卡波糖和伏格列波糖。其中,,阿卡波糖樣本醫(yī)院銷售額達(dá)7.7億元,,位居糖尿病用藥首位,原研藥拜唐蘋擁有74%的份額,仿制藥華東的卡博平占據(jù)24%的份額,。伏格列波糖樣本醫(yī)院銷售額為1.2億元,,同比增長19%,原研藥武田的倍欣占據(jù)55%的份額,。 雙胍類目前臨床上僅有二甲雙胍,,不過該藥依然保持11%的增速,樣本醫(yī)院銷售額達(dá)3.9億元,,其中原研藥格華止占據(jù)84%的份額,。 新型降糖藥份額仍小 市場上銷售的新型非胰島素治療藥物主要包括GLP-1激動(dòng)劑和DPP-4抑制劑。 樣本醫(yī)院數(shù)據(jù)庫顯示,,新型非胰島素治療藥物合計(jì)銷售額為1.7億元,,僅占糖尿病用藥市場的4%,考慮到新型藥物目前市場普遍定位于中高端醫(yī)院,,故其實(shí)際份額會(huì)更低,,較高的治療費(fèi)用阻礙了新型非胰島素治療藥物的市場開拓。 這些品種中,,目前份額最大的是默沙東的西格列?。ń葜Z維),該藥目前樣本醫(yī)院銷售額為5100萬元,;增長最快的則是勃林格殷格翰的利格列?。W唐寧),樣本醫(yī)院銷售額為600萬元,,同比增長285%,。 研究熱點(diǎn)及進(jìn)展 短期內(nèi)糖尿病的臨床治愈依舊是一個(gè)無法實(shí)現(xiàn)的目標(biāo),因此糖尿病藥物的研究方向還是著眼于更好的療效,、平穩(wěn)降糖,、餐后迅速控制血糖、避免并發(fā)癥,、更便捷的給藥方式,、減少低血糖等不良反應(yīng),乃至出現(xiàn)并發(fā)癥后的控制和治療等,。 根據(jù)湯森路透數(shù)據(jù),,目前糖尿病在研藥物約有200余種,從作用靶點(diǎn)來看,,研究的目光依然聚焦在DPP-4抑制劑,、GLP-1激動(dòng)劑、胰島素類似物等熱點(diǎn)領(lǐng)域,,鈉-葡萄糖協(xié)同轉(zhuǎn)運(yùn)蛋白2抑制劑(SGLT-2抑制劑)也被認(rèn)為有望提升疾病治療水平,。 在國內(nèi),,DPP-4抑制劑、GLP-1激動(dòng)劑和SGLT-2抑制劑也都成為研究熱點(diǎn),。其中,,恒瑞的瑞格列汀已經(jīng)進(jìn)入Ⅲ期臨床。自主研發(fā)的創(chuàng)新藥有望降低醫(yī)療開支,,但開發(fā)過熱問題也不容忽視,。 長效化DPP-4、GLP-1 DPP-4藥物自西格列汀上市后的一個(gè)新熱點(diǎn)是長效化,。武田的Trelagliptin于2015年3月在日本獲批,,成為全球第一個(gè)每周給藥一次的DPP-4類藥物;而默沙東的長效藥Omarigliptin也已經(jīng)于2014年提交上市申請(qǐng),,并于2015年10月在日本上市,。 GLP-1類藥物方面,諾和諾德的Semaglutide(長效GLP-1)Ⅲ期臨床取得成功,,該藥在安全性方面表現(xiàn)優(yōu)越,,不良反應(yīng)發(fā)生率僅5%,還能有效減重,。 更方便使用的胰島素 對(duì)于多數(shù)2型糖尿病患者,,胰島素依然是最好的治療方案。目前有30余個(gè)胰島素類似物正處于研究階段,,超長效胰島素和胰島素的非注射給藥是研究熱點(diǎn),。 諾和諾德的德谷胰島素已經(jīng)獲批,該藥是第一個(gè)將胰島素注射頻次延長到一周的胰島素注射劑,。 Afrezza是最新獲批的非注射胰島素,,該藥還是采用了吸入式給藥,不過就上市第一年的表現(xiàn)來看,,該藥顯然沒有得到臨床認(rèn)同。ORMD-0801是以色列Oramed開發(fā)的口服胰島素膠囊,,其Ⅱ期臨床已經(jīng)在歐盟取得了成功,,當(dāng)然能否上市還需更多的研究證據(jù)。 “十三五”展望 未來五年,,也就是“十三五”期間,,研究前沿的品種還難以進(jìn)入主流市場。我們預(yù)測(cè)未來五年國內(nèi)糖尿病用藥市場可能出現(xiàn)以下變化: 1.胰島素及其類似物依然將保持高于領(lǐng)域的增速,,市場份額的提升將更為明顯,,而這其中,以超短效胰島素和長效胰島素為代表的新型藥物更具市場機(jī)會(huì),。短效胰島素方面,,諾和銳預(yù)計(jì)依然將保持堅(jiān)挺,;賽諾菲新上市的艾倍得(谷賴胰島素)更為穩(wěn)定,聚合物少且起效快,,依托同公司的來得時(shí),,未來預(yù)期也將不錯(cuò)。 2.傳統(tǒng)口服藥物方面,,阿卡波糖和二甲雙胍均進(jìn)入了基藥和多地慢病目錄,。在中國慢性病管理從中心城市向鄉(xiāng)鎮(zhèn)鋪開的背景下,這兩個(gè)品種預(yù)期將繼續(xù)保持較快增長速度,。但是,,考慮到中國擁有廣大的糖尿病患者群,糖尿病用藥會(huì)給醫(yī)保償付帶來巨大壓力,,故拜糖蘋和格華止作為原研藥有降價(jià)需求,,而價(jià)格更低廉的仿制藥則更具機(jī)會(huì)。 3.未來五年,,新型降糖藥將逐步被市場接受,。一些國產(chǎn)創(chuàng)新藥和仿制藥也有望于五年內(nèi)獲批,更合理的價(jià)格無疑將有助于市場推廣,??紤]到GLP-1類藥物為注射劑,故我們更看好兩類口服藥物,,即SGLT-2抑制劑和DPP-4抑制劑,。

從胰島素的發(fā)展來看,,快速調(diào)節(jié)血糖異常的超短效胰島素和作用更平穩(wěn)的長效胰島素是未來發(fā)展的方向,,也是目前胰島素增速較快的領(lǐng)域。其中,,市場領(lǐng)先的品種為:超短效胰島素門冬胰島素(諾和銳)和賴脯胰島素(優(yōu)泌樂及仿制藥),,以及長效胰島素甘精胰島素(來得時(shí)及仿制藥)。樣本醫(yī)院數(shù)據(jù)為:諾和諾德的諾和銳銷售額4.1億元,,同比增長8.7%,;禮來的優(yōu)泌樂銷售額1.6億元,同比增長11.3%,;賽諾菲的來得時(shí)作為胰島素的最暢銷品種,銷售額達(dá)4.0億元,,同比增長13.8%,;仿制藥通化的長秀霖銷售額達(dá)到1.0億元,同比增長27.4%,。 傳統(tǒng)口服降糖藥市場穩(wěn)固 盡管在中心城市,,胰島素在糖尿病用藥市場中已經(jīng)占據(jù)較大份額,但對(duì)于多數(shù)患者而言,,口服降糖藥依然是經(jīng)濟(jì),、實(shí)用、便利的治療方案,。經(jīng)過長期的臨床驗(yàn)證,,α糖苷酶抑制劑和雙胍類被認(rèn)為具有較好的安全性,適合長期使用,,因此這兩類藥物盡管上市多年依然保持較快速度增長,。 α糖苷酶抑制劑類藥物的代表是阿卡波糖和伏格列波糖。其中,,阿卡波糖樣本醫(yī)院銷售額達(dá)7.7億元,,位居糖尿病用藥首位,原研藥拜唐蘋擁有74%的份額,仿制藥華東的卡博平占據(jù)24%的份額,。伏格列波糖樣本醫(yī)院銷售額為1.2億元,,同比增長19%,原研藥武田的倍欣占據(jù)55%的份額,。 雙胍類目前臨床上僅有二甲雙胍,,不過該藥依然保持11%的增速,樣本醫(yī)院銷售額達(dá)3.9億元,,其中原研藥格華止占據(jù)84%的份額,。 新型降糖藥份額仍小 市場上銷售的新型非胰島素治療藥物主要包括GLP-1激動(dòng)劑和DPP-4抑制劑。 樣本醫(yī)院數(shù)據(jù)庫顯示,,新型非胰島素治療藥物合計(jì)銷售額為1.7億元,,僅占糖尿病用藥市場的4%,考慮到新型藥物目前市場普遍定位于中高端醫(yī)院,,故其實(shí)際份額會(huì)更低,,較高的治療費(fèi)用阻礙了新型非胰島素治療藥物的市場開拓。 這些品種中,,目前份額最大的是默沙東的西格列?。ń葜Z維),該藥目前樣本醫(yī)院銷售額為5100萬元,;增長最快的則是勃林格殷格翰的利格列?。W唐寧),樣本醫(yī)院銷售額為600萬元,,同比增長285%,。 研究熱點(diǎn)及進(jìn)展 短期內(nèi)糖尿病的臨床治愈依舊是一個(gè)無法實(shí)現(xiàn)的目標(biāo),因此糖尿病藥物的研究方向還是著眼于更好的療效,、平穩(wěn)降糖,、餐后迅速控制血糖、避免并發(fā)癥,、更便捷的給藥方式,、減少低血糖等不良反應(yīng),乃至出現(xiàn)并發(fā)癥后的控制和治療等,。 根據(jù)湯森路透數(shù)據(jù),,目前糖尿病在研藥物約有200余種,從作用靶點(diǎn)來看,,研究的目光依然聚焦在DPP-4抑制劑,、GLP-1激動(dòng)劑、胰島素類似物等熱點(diǎn)領(lǐng)域,,鈉-葡萄糖協(xié)同轉(zhuǎn)運(yùn)蛋白2抑制劑(SGLT-2抑制劑)也被認(rèn)為有望提升疾病治療水平,。 在國內(nèi),,DPP-4抑制劑、GLP-1激動(dòng)劑和SGLT-2抑制劑也都成為研究熱點(diǎn),。其中,,恒瑞的瑞格列汀已經(jīng)進(jìn)入Ⅲ期臨床。自主研發(fā)的創(chuàng)新藥有望降低醫(yī)療開支,,但開發(fā)過熱問題也不容忽視,。 長效化DPP-4、GLP-1 DPP-4藥物自西格列汀上市后的一個(gè)新熱點(diǎn)是長效化,。武田的Trelagliptin于2015年3月在日本獲批,,成為全球第一個(gè)每周給藥一次的DPP-4類藥物;而默沙東的長效藥Omarigliptin也已經(jīng)于2014年提交上市申請(qǐng),,并于2015年10月在日本上市,。 GLP-1類藥物方面,諾和諾德的Semaglutide(長效GLP-1)Ⅲ期臨床取得成功,,該藥在安全性方面表現(xiàn)優(yōu)越,,不良反應(yīng)發(fā)生率僅5%,還能有效減重,。 更方便使用的胰島素 對(duì)于多數(shù)2型糖尿病患者,,胰島素依然是最好的治療方案。目前有30余個(gè)胰島素類似物正處于研究階段,,超長效胰島素和胰島素的非注射給藥是研究熱點(diǎn),。 諾和諾德的德谷胰島素已經(jīng)獲批,該藥是第一個(gè)將胰島素注射頻次延長到一周的胰島素注射劑,。 Afrezza是最新獲批的非注射胰島素,,該藥還是采用了吸入式給藥,不過就上市第一年的表現(xiàn)來看,,該藥顯然沒有得到臨床認(rèn)同。ORMD-0801是以色列Oramed開發(fā)的口服胰島素膠囊,,其Ⅱ期臨床已經(jīng)在歐盟取得了成功,,當(dāng)然能否上市還需更多的研究證據(jù)。 “十三五”展望 未來五年,,也就是“十三五”期間,,研究前沿的品種還難以進(jìn)入主流市場。我們預(yù)測(cè)未來五年國內(nèi)糖尿病用藥市場可能出現(xiàn)以下變化: 1.胰島素及其類似物依然將保持高于領(lǐng)域的增速,,市場份額的提升將更為明顯,,而這其中,以超短效胰島素和長效胰島素為代表的新型藥物更具市場機(jī)會(huì),。短效胰島素方面,,諾和銳預(yù)計(jì)依然將保持堅(jiān)挺,;賽諾菲新上市的艾倍得(谷賴胰島素)更為穩(wěn)定,聚合物少且起效快,,依托同公司的來得時(shí),,未來預(yù)期也將不錯(cuò)。 2.傳統(tǒng)口服藥物方面,,阿卡波糖和二甲雙胍均進(jìn)入了基藥和多地慢病目錄,。在中國慢性病管理從中心城市向鄉(xiāng)鎮(zhèn)鋪開的背景下,這兩個(gè)品種預(yù)期將繼續(xù)保持較快增長速度,。但是,,考慮到中國擁有廣大的糖尿病患者群,糖尿病用藥會(huì)給醫(yī)保償付帶來巨大壓力,,故拜糖蘋和格華止作為原研藥有降價(jià)需求,,而價(jià)格更低廉的仿制藥則更具機(jī)會(huì)。 3.未來五年,,新型降糖藥將逐步被市場接受,。一些國產(chǎn)創(chuàng)新藥和仿制藥也有望于五年內(nèi)獲批,更合理的價(jià)格無疑將有助于市場推廣,??紤]到GLP-1類藥物為注射劑,故我們更看好兩類口服藥物,,即SGLT-2抑制劑和DPP-4抑制劑,。

國內(nèi)用藥市場現(xiàn)狀 在醫(yī)藥市場總體增速明顯放緩的大背景下,,2015年醫(yī)院終端增長乏力,糖尿病用藥市場增速也有所放緩,。從樣本醫(yī)院數(shù)據(jù)來看,,2015年糖尿病用藥市場同比增長8%,略高于行業(yè)水平,。 一方面,,以阿卡波糖和二甲雙胍為代表的傳統(tǒng)口服降糖藥依然保持穩(wěn)固增長態(tài)勢(shì),以甘精胰島素為代表的新型胰島素則保持快速增長態(tài)勢(shì),。另一方面,,包括DPP-4和GLP-1類藥物在內(nèi)的多種新型降糖藥盡管陸續(xù)進(jìn)入中國,但從市場規(guī)模來看,,這些品種份額還非常有限,。 胰島素類似物增長迅速 注射筆的使用和更具優(yōu)勢(shì)的新型胰島素類似物的開發(fā)上市,,使胰島素類藥物逐步成為2型糖尿病患者的常規(guī)治療用藥。根據(jù)樣本醫(yī)院2015年的數(shù)據(jù),,胰島素類藥物已經(jīng)占據(jù)糖尿病用藥市場的36%,,增長速度高于口服藥物。 與此同時(shí),,我們也看到,,胰島素類藥物的增長呈結(jié)構(gòu)式增長特點(diǎn):傳統(tǒng)的胰島素類藥物包括普通胰島素和單組份胰島素銷量都增長乏力,但新型胰島素卻保持高速增長,,2015年新型胰島素增速達(dá)到14.21%,,高于同期糖尿病用藥市場增速。 從胰島素的發(fā)展來看,,快速調(diào)節(jié)血糖異常的超短效胰島素和作用更平穩(wěn)的長效胰島素是未來發(fā)展的方向,,也是目前胰島素增速較快的領(lǐng)域。其中,,市場領(lǐng)先的品種為:超短效胰島素門冬胰島素(諾和銳)和賴脯胰島素(優(yōu)泌樂及仿制藥),,以及長效胰島素甘精胰島素(來得時(shí)及仿制藥)。樣本醫(yī)院數(shù)據(jù)為:諾和諾德的諾和銳銷售額4.1億元,,同比增長8.7%,;禮來的優(yōu)泌樂銷售額1.6億元,同比增長11.3%,;賽諾菲的來得時(shí)作為胰島素的最暢銷品種,銷售額達(dá)4.0億元,,同比增長13.8%,;仿制藥通化的長秀霖銷售額達(dá)到1.0億元,同比增長27.4%,。 傳統(tǒng)口服降糖藥市場穩(wěn)固 盡管在中心城市,,胰島素在糖尿病用藥市場中已經(jīng)占據(jù)較大份額,但對(duì)于多數(shù)患者而言,,口服降糖藥依然是經(jīng)濟(jì),、實(shí)用、便利的治療方案,。經(jīng)過長期的臨床驗(yàn)證,,α糖苷酶抑制劑和雙胍類被認(rèn)為具有較好的安全性,適合長期使用,,因此這兩類藥物盡管上市多年依然保持較快速度增長,。 α糖苷酶抑制劑類藥物的代表是阿卡波糖和伏格列波糖。其中,,阿卡波糖樣本醫(yī)院銷售額達(dá)7.7億元,,位居糖尿病用藥首位,原研藥拜唐蘋擁有74%的份額,仿制藥華東的卡博平占據(jù)24%的份額,。伏格列波糖樣本醫(yī)院銷售額為1.2億元,,同比增長19%,原研藥武田的倍欣占據(jù)55%的份額,。 雙胍類目前臨床上僅有二甲雙胍,,不過該藥依然保持11%的增速,樣本醫(yī)院銷售額達(dá)3.9億元,,其中原研藥格華止占據(jù)84%的份額,。 新型降糖藥份額仍小 市場上銷售的新型非胰島素治療藥物主要包括GLP-1激動(dòng)劑和DPP-4抑制劑。 樣本醫(yī)院數(shù)據(jù)庫顯示,,新型非胰島素治療藥物合計(jì)銷售額為1.7億元,,僅占糖尿病用藥市場的4%,考慮到新型藥物目前市場普遍定位于中高端醫(yī)院,,故其實(shí)際份額會(huì)更低,,較高的治療費(fèi)用阻礙了新型非胰島素治療藥物的市場開拓。 這些品種中,,目前份額最大的是默沙東的西格列?。ń葜Z維),該藥目前樣本醫(yī)院銷售額為5100萬元,;增長最快的則是勃林格殷格翰的利格列?。W唐寧),樣本醫(yī)院銷售額為600萬元,,同比增長285%,。 研究熱點(diǎn)及進(jìn)展 短期內(nèi)糖尿病的臨床治愈依舊是一個(gè)無法實(shí)現(xiàn)的目標(biāo),因此糖尿病藥物的研究方向還是著眼于更好的療效,、平穩(wěn)降糖,、餐后迅速控制血糖、避免并發(fā)癥,、更便捷的給藥方式,、減少低血糖等不良反應(yīng),乃至出現(xiàn)并發(fā)癥后的控制和治療等,。 根據(jù)湯森路透數(shù)據(jù),,目前糖尿病在研藥物約有200余種,從作用靶點(diǎn)來看,,研究的目光依然聚焦在DPP-4抑制劑,、GLP-1激動(dòng)劑、胰島素類似物等熱點(diǎn)領(lǐng)域,,鈉-葡萄糖協(xié)同轉(zhuǎn)運(yùn)蛋白2抑制劑(SGLT-2抑制劑)也被認(rèn)為有望提升疾病治療水平,。 在國內(nèi),,DPP-4抑制劑、GLP-1激動(dòng)劑和SGLT-2抑制劑也都成為研究熱點(diǎn),。其中,,恒瑞的瑞格列汀已經(jīng)進(jìn)入Ⅲ期臨床。自主研發(fā)的創(chuàng)新藥有望降低醫(yī)療開支,,但開發(fā)過熱問題也不容忽視,。 長效化DPP-4、GLP-1 DPP-4藥物自西格列汀上市后的一個(gè)新熱點(diǎn)是長效化,。武田的Trelagliptin于2015年3月在日本獲批,,成為全球第一個(gè)每周給藥一次的DPP-4類藥物;而默沙東的長效藥Omarigliptin也已經(jīng)于2014年提交上市申請(qǐng),,并于2015年10月在日本上市,。 GLP-1類藥物方面,諾和諾德的Semaglutide(長效GLP-1)Ⅲ期臨床取得成功,,該藥在安全性方面表現(xiàn)優(yōu)越,,不良反應(yīng)發(fā)生率僅5%,還能有效減重,。 更方便使用的胰島素 對(duì)于多數(shù)2型糖尿病患者,,胰島素依然是最好的治療方案。目前有30余個(gè)胰島素類似物正處于研究階段,,超長效胰島素和胰島素的非注射給藥是研究熱點(diǎn),。 諾和諾德的德谷胰島素已經(jīng)獲批,該藥是第一個(gè)將胰島素注射頻次延長到一周的胰島素注射劑,。 Afrezza是最新獲批的非注射胰島素,,該藥還是采用了吸入式給藥,不過就上市第一年的表現(xiàn)來看,,該藥顯然沒有得到臨床認(rèn)同。ORMD-0801是以色列Oramed開發(fā)的口服胰島素膠囊,,其Ⅱ期臨床已經(jīng)在歐盟取得了成功,,當(dāng)然能否上市還需更多的研究證據(jù)。 “十三五”展望 未來五年,,也就是“十三五”期間,,研究前沿的品種還難以進(jìn)入主流市場。我們預(yù)測(cè)未來五年國內(nèi)糖尿病用藥市場可能出現(xiàn)以下變化: 1.胰島素及其類似物依然將保持高于領(lǐng)域的增速,,市場份額的提升將更為明顯,,而這其中,以超短效胰島素和長效胰島素為代表的新型藥物更具市場機(jī)會(huì),。短效胰島素方面,,諾和銳預(yù)計(jì)依然將保持堅(jiān)挺,;賽諾菲新上市的艾倍得(谷賴胰島素)更為穩(wěn)定,聚合物少且起效快,,依托同公司的來得時(shí),,未來預(yù)期也將不錯(cuò)。 2.傳統(tǒng)口服藥物方面,,阿卡波糖和二甲雙胍均進(jìn)入了基藥和多地慢病目錄,。在中國慢性病管理從中心城市向鄉(xiāng)鎮(zhèn)鋪開的背景下,這兩個(gè)品種預(yù)期將繼續(xù)保持較快增長速度,。但是,,考慮到中國擁有廣大的糖尿病患者群,糖尿病用藥會(huì)給醫(yī)保償付帶來巨大壓力,,故拜糖蘋和格華止作為原研藥有降價(jià)需求,,而價(jià)格更低廉的仿制藥則更具機(jī)會(huì)。 3.未來五年,,新型降糖藥將逐步被市場接受,。一些國產(chǎn)創(chuàng)新藥和仿制藥也有望于五年內(nèi)獲批,更合理的價(jià)格無疑將有助于市場推廣,??紤]到GLP-1類藥物為注射劑,故我們更看好兩類口服藥物,,即SGLT-2抑制劑和DPP-4抑制劑,。