大賺4億,,董事卻集體減持

血液凈化產(chǎn)品提供商健帆生物在2月13日晚間發(fā)布了2018年業(yè)績快報,。快報顯示,,公司當年實現(xiàn)營收10.17億,,同比增長41.48%,,實現(xiàn)歸屬于母公司股東的凈利潤4.01億,,同比增長41.02%??梢哉f,,業(yè)績頗為靚麗。

第二天,,公司股價也一路沖高,,最終收漲4.98%。

不過,,與業(yè)績同樣高企的還有公司的估值,。按照公司2月14日的收盤市值190億測算,對應的市盈率超過了47倍,,位居WIND醫(yī)療保健設(shè)備行業(yè)的前列,。

與此同時,公司也面臨著部分董事,、高管以及機構(gòu)股東的減持壓力,。根據(jù)公司在1月30日披露的公告,在2018年11月期間,,4位董事累計減持了22.77萬股,,目前該輪減持還未全部完成。

相比較而言,,機構(gòu)股東珠海紅杉資本減持得更為猛烈,,其持股占公司總股本的比例已經(jīng)從上市初的5.39%下降到了2018年三季度的2.54%。

多空交織下,,健帆生物面臨著怎樣的機遇與挑戰(zhàn),?

血液灌流器,賺錢利器

健帆生物,,可以說是A股上市械企中比較低調(diào)的一家了,。健帆生物2016年在創(chuàng)業(yè)板上市,公司的控股股東為董事長兼總經(jīng)理董凡,,直接持有公司48.29%的股權(quán),。在公司前十大股東中,,除了珠海紅杉,其余都是個人股東,,且部分還是公司高管,。

健帆生物只主要做一種高值耗材,在國內(nèi)幾乎找不到直接競爭對手,,全球市場中競爭對手也是極少,。別看只主要做一種高值耗材,賺錢能力之強令人咂舌,,一種高值耗材撐起190億市值,。

2014至2017年營收分別為:3.71億元,5.09億元,,5.44億元,,7.18億元,年復合增長率為:24.6%,。

對應的凈利潤分別為:1.6億元,,2億元,2.02億元,,2.84億元,,年復合增長率為:21.1%。

2014至2017年凈利率分別為:43.15%,,39.39%,,37.18%,39.59%,。

這種賺錢能力是什么概念,?國內(nèi)醫(yī)藥“一哥”恒瑞醫(yī)藥近3年的凈利潤率平均為:23%;國內(nèi)醫(yī)療器械“一哥”邁瑞醫(yī)療近3年的凈利潤率平均為:20%,。而健帆生物遠超老大哥,,堪稱醫(yī)械細分市場獨角獸。

根據(jù)健帆生物年報數(shù)據(jù),,其90%的收入來源一次性血液灌流器,。根據(jù)2018年半年報披露的數(shù)據(jù),該產(chǎn)品在2018年上半年的銷售金額達到了約4.16億,,占營收的比例為91.50%,。

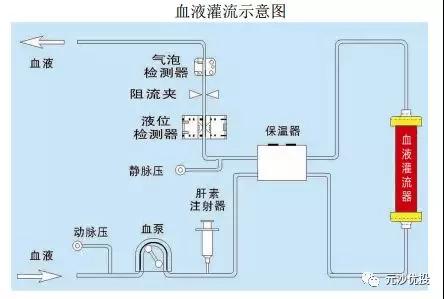

說簡單一點,血液灌流器就像是家里裝的自來水過濾器一樣,,把水里面的渣漬過濾掉,,血液灌流器就是把血液里面的有毒物質(zhì)過濾掉。包括血液透析,、血液灌流,、血液濾過,、血漿置換等。

圖:一次性血液灌流器

基于良好的獲利能力,,健帆生物的資產(chǎn)負債率始終維持在20%以下,,而截至2018年三季度,健帆生物的賬面貨幣資金更是超過了10億人民幣,。

行業(yè)天花板

然而,,在業(yè)績高速增長的同時,公司可能也面臨著主要產(chǎn)品市場空間相對有限以及產(chǎn)品未來降價的風險,。

從終端用途來看,,血液灌流設(shè)備的主要使用者是終末期腎病患者,一般配合血液透析使用,。因此,,公司相關(guān)產(chǎn)品HA130血液灌流器也成為了主要的收入來源,,其2016年-2018年的銷售額分別達到了3.43億,、4.59億以及6.61億。

但是,,這是一個市場規(guī)模相對較小的市場,。根據(jù)天風證券的測算,2017年我國灌流器市場規(guī)模(用于終末期腎?。┘s為6.2億,。行業(yè)天花板相對較低可見一斑。由此,,市場預計公司未來灌流器的高速增長很大程度上需要依靠透析治療率的上升,、血液灌流產(chǎn)品滲透率、使用頻率的提升以及其他適用領(lǐng)域的增長,。

除了血液灌流器,,公司還推出了一次性使用血漿膽紅素吸附器、DX-10型血液凈化機以及血液灌流機等各類產(chǎn)品,,但目前的營收占比都相對較小,。如下圖所示,從2017年半年報到2018年中期,,公司的一次性使用血液灌流器的占比雖有下降,,但占比仍然超過了91%。

值得一提的是,,一次性使用血漿膽紅素吸附器在2018年中期的營收為2119.13萬,,相比去年的營收占比增長超過了1%。該產(chǎn)品的應用原理為采用離子吸附樹脂,,實現(xiàn)對膽紅素和膽汁酸相對選擇性吸附,,主要用于高膽紅素血癥和高膽汁酸血癥,。

除此之外,公司還在開拓肝病領(lǐng)域的治療,。在該領(lǐng)域,,公司提出的DPMAS技術(shù)先后被寫入了《非生物型人工肝治療肝衰竭指南》以及《肝衰竭診療指南》等文件。2018年,,肝病產(chǎn)品BS330血液灌流器的銷售收入約為4475.77萬元,,同比增長74.10%。

公司面臨的另一個風險可能是醫(yī)??刭M導致的產(chǎn)品降價風險,。

根據(jù)天風證券整理的數(shù)據(jù),終末期腎病血液灌流的單次價格(含服務費)約為700-1100元,,每月治療1-2次,,治療費用并不便宜。目前,,已有多個省市將血液灌流器及其治療費用納入醫(yī)保范圍,。

納入醫(yī)保在某種程度上是利好,但同時也有一個潛在的擔憂:結(jié)合2018年實施的藥品集中采購政策以及公司產(chǎn)品較高的毛利率和凈利率水平,,未來是否存在較大幅度降價的風險,?