對(duì)于藥品零售市場(chǎng)而言,,剛剛過去的2018年新政疊出,、熱點(diǎn)事件不斷……這不平靜的一年反映在市場(chǎng)上的結(jié)果是什么呢?中康資訊日前發(fā)布的數(shù)據(jù)顯示:2018年度全國零售終端市場(chǎng)總體規(guī)模達(dá)到3842億元,,增幅僅為4.85%,,是近20年來的最低水平,也是藥店零售增速首次跑輸全國GDP增速,。

2018年藥品零售增長(zhǎng)遇新低

一,、藥品零售終端增速不及5%,創(chuàng)20年新低,。

根據(jù)中康CMH監(jiān)測(cè)數(shù)據(jù),,2018年全國零售終端市場(chǎng)總體規(guī)模達(dá)到3842億元(按零售價(jià)計(jì)算,下同),,較2017年的3664億元增長(zhǎng)4.85%,。增速比2017年的8.5%下降3.6個(gè)百分點(diǎn),創(chuàng)20年新低,,也是近7年來首次跑輸全國GDP增速,。

從MAT月度同比增速來看,上半年行業(yè)增速基本保持在8%以上的正常水平,,但從下半年開始,,MAT同比增速一路下滑,浙江和江蘇等零售大省對(duì)行業(yè)的影響逐漸呈現(xiàn),。

全國零售終端市場(chǎng)規(guī)模(億元)及增長(zhǎng)率

2018年MAT市場(chǎng)規(guī)模(億元)及同比增長(zhǎng)率

注:

1) MAT201801市場(chǎng)規(guī)模為2017年2月至2018年1月累計(jì)12個(gè)月的銷售規(guī)模,其他月份以此類推

2) 同比增長(zhǎng)率為與上一年度的同比增長(zhǎng),,MAT201802較MAT201702增長(zhǎng)率為8.8%,。

二、各省份發(fā)展趨于平衡,,僅湖北,、四川兩省增速超過10%。

從細(xì)分省份來看,,前10大省市累計(jì)占全國54%的份額,,廣東省市場(chǎng)份額最高,達(dá)到11.83%,。全國13個(gè)省份增速高于全國平均水平,,湖北和四川增速超過了10%,,湖北省位居首位,同比增長(zhǎng)11.5%,。浙江省和內(nèi)蒙古在2018年呈現(xiàn)負(fù)增長(zhǎng),,受政策影響最嚴(yán)重的浙江市場(chǎng)規(guī)模下降了8.6%。

2018年主要省份市場(chǎng)份額及增長(zhǎng)率

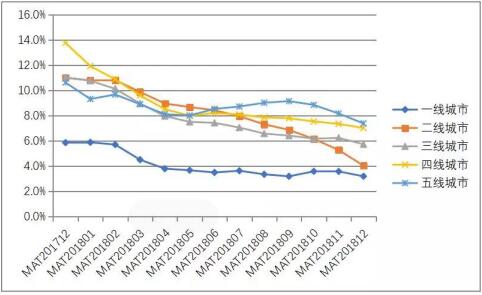

三,、一線城市飽和,,下半年增速低于4%。

從城市級(jí)別來看,,大城市市場(chǎng)逐漸飽和,,低級(jí)別城市市場(chǎng)發(fā)展快,四線和五線城市增長(zhǎng)速度高于一線,、二線發(fā)達(dá)城市,。三線、四線城市基本保持6%以上的增速,,高于全國4.85%的增速,,渠道下沉是行業(yè)發(fā)展的主要旋律之一。

2018年不同級(jí)別城市2018年同比增長(zhǎng)率

年頭到年尾高低起伏震蕩多

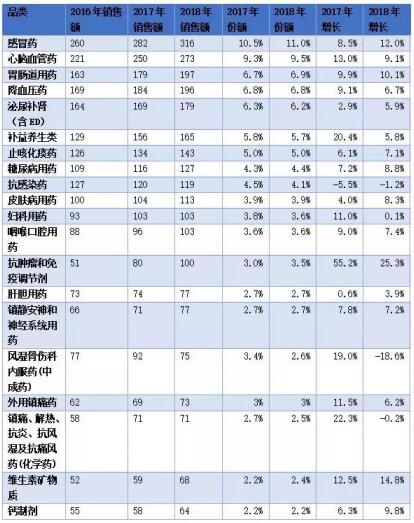

一,、“神藥”事件后續(xù)發(fā)酵,,補(bǔ)益養(yǎng)生類增速受挫嚴(yán)重。

2018年年初爆發(fā)的“神藥”事件引起消費(fèi)者高度關(guān)注,,國家藥監(jiān)局加強(qiáng)藥品廣告的監(jiān)督及審批,,禁止夸大功效的藥品廣告。

骨傷科內(nèi)服中成藥受上述事件影響較大,,市場(chǎng)份額大幅度下降,,下降幅度為18.6%,市場(chǎng)份額從2017年的3.4%下降到2.6%,。

城門失火,,殃及池魚。補(bǔ)益養(yǎng)生類產(chǎn)品受神藥事件波及連累,,增速從2017年的20.4%下降到2018年的5.8%,,市場(chǎng)份額下降0.1個(gè)百分點(diǎn)。

值得一提的是,,隨著新藥上市的加快和處方藥院外銷售的提速,,零售渠道新特藥蓬勃發(fā)展,特別是免疫調(diào)節(jié)和抗腫瘤藥,,2018年在藥店市場(chǎng)繼續(xù)保持超過25%的增長(zhǎng),,為行業(yè)帶來一針強(qiáng)心劑。

2016-2018年主要暢銷品類銷售規(guī)模(億元)及增長(zhǎng)率

中成藥是非處方藥品類的主要產(chǎn)品,,在TOP20產(chǎn)品中有15個(gè)是中成藥,,累計(jì)銷售額超過250億元,。受2018年年初流感影響,藍(lán)芩口服液及連花清瘟膠囊增速超過50%,,成為OTC品類中的新興產(chǎn)品,。與此同時(shí),神藥風(fēng)波主角鴻毛藥酒銷售額遭受大幅度下降,,下降幅度達(dá)到51.2%,,同類產(chǎn)品舒筋健腰丸銷售下降27.5%。補(bǔ)益養(yǎng)生類產(chǎn)品福牌阿膠也“跟風(fēng)”下降26.2%,。

2018年暢銷TOP20OTC銷售額(萬元)及增長(zhǎng)率

跟非處方藥以中成藥為主相反,,處方藥以化學(xué)藥為主,且以外資品牌為重,。在TOP20個(gè)產(chǎn)品中13個(gè)產(chǎn)品為外資品牌,,2018年增長(zhǎng)最快的處方藥是阿斯利康的可定,增速達(dá)到32.5%之多,。人口老齡化及慢性病繼續(xù)高發(fā),、年輕化,處方藥當(dāng)中的主體——慢性病用藥還會(huì)有很長(zhǎng)的增長(zhǎng)周期,。值得關(guān)注的是,,百時(shí)美施貴寶的博路定由于被納入醫(yī)保目錄,零售渠道銷售大幅度下降,,下降幅度為19.4%,。

2018年暢銷TOP20Rx銷售額(萬元)及增長(zhǎng)率

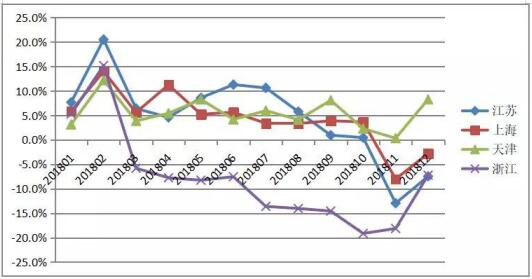

二、零售藥店直面醫(yī)??刭M(fèi),,江浙地區(qū)銷售額下降明顯。

2018年3月,,浙江省省級(jí)醫(yī)療保險(xiǎn)下發(fā)了《關(guān)于執(zhí)行2018年醫(yī)保藥品支付標(biāo)準(zhǔn)的通知》的文件,,要求在全省范圍內(nèi)兩定機(jī)構(gòu)(醫(yī)保定點(diǎn)零售藥店和醫(yī)保醫(yī)療機(jī)構(gòu))統(tǒng)一執(zhí)行醫(yī)保支付限價(jià)。自文件頒布以后,,浙江省零售藥店的醫(yī)院中標(biāo)藥品價(jià)格下降,,藥品零售市場(chǎng)受到了明顯的沖擊,月度銷售額下滑明顯,。

在浙江隔壁的江蘇部分地區(qū)也在同年執(zhí)行了零售藥店采取醫(yī)保中標(biāo)產(chǎn)品醫(yī)保支付限價(jià)。2018年10月蘇州頒布了《關(guān)于調(diào)整蘇州市區(qū)醫(yī)療保險(xiǎn)藥品醫(yī)保支付限價(jià)相關(guān)規(guī)定的通知》,。江蘇省零售藥店第四季度銷售額同比增長(zhǎng)率呈現(xiàn)下降,。

2018年4省月度銷售額同比增長(zhǎng)率

三、定點(diǎn)零售藥店專項(xiàng)檢查通報(bào)頻出,,零售藥店非藥品銷售占比下降,。

2018年下半年多地人力資源和社會(huì)保障部門對(duì)兩定醫(yī)藥機(jī)構(gòu)加強(qiáng)監(jiān)督,,開展定點(diǎn)零售藥店專項(xiàng)檢查活動(dòng),嚴(yán)格規(guī)范定點(diǎn)藥店非藥品的陳列及銷售,、醫(yī)??ㄖЦ斗撬幤返取8鶕?jù)中康CMH監(jiān)測(cè)數(shù)據(jù)顯示,,2018年非藥品零售市場(chǎng)總規(guī)模增幅持續(xù)下降,,甚至出現(xiàn)0.2%的負(fù)增長(zhǎng)。

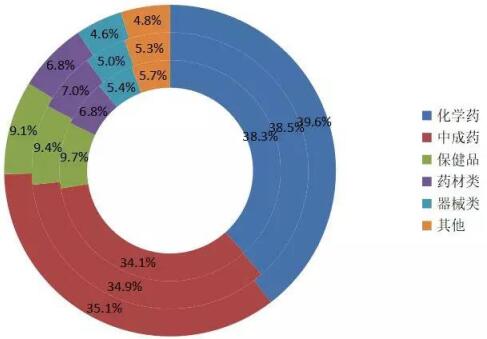

2018年全國零售終端藥品銷售額達(dá)到2869億元,,較2017年同比增長(zhǎng)6.7%,,高于整個(gè)零售終端的4.9%。其中化學(xué)藥規(guī)模為1522億元,,中成藥為1347億元,,增幅分別為7.8%和5.5%,較2017年增幅分別下降了1.2和5.4個(gè)百分點(diǎn),。中成藥增速放緩明顯,,化學(xué)藥增速近三年首次超過中成藥。

此外,,家用醫(yī)療器械在網(wǎng)絡(luò)線上銷售的進(jìn)一步擴(kuò)張,,器械類產(chǎn)品在藥店的銷售持續(xù)下降。由于購買渠道的多元化,,例如專賣店及海淘的興起,,消費(fèi)者可以從更多的渠道購買參茸貴細(xì)及保健品,致使藥材類產(chǎn)品和保健品在藥店的銷售增速放緩,。

2017-2018年零售終端主要品類市場(chǎng)規(guī)模(億元)及增長(zhǎng)率

2016-2018年零售終端主要品類市場(chǎng)份額

注:由內(nèi)到外分別為2016-2018年

2019年觸底反彈概率幾何,?

隨著大眾健康消費(fèi)意識(shí)在不斷覺醒,中國的老齡化人口的持續(xù)攀升,,未來的健康服務(wù)需求將不斷增加,。預(yù)計(jì)2019年藥品零售市場(chǎng)規(guī)模將會(huì)進(jìn)一步擴(kuò)容,但受經(jīng)濟(jì)大環(huán)境及政策的影響,,增速將持續(xù)放緩,,挑戰(zhàn)與機(jī)遇將同期而至。

與此同時(shí),,隨著機(jī)構(gòu)改革的持續(xù)推進(jìn),,藥品零售行業(yè)監(jiān)管將會(huì)越發(fā)嚴(yán)格,零售藥店分級(jí)管理政策也被多次討論,。零售藥店將回歸藥品服務(wù)本質(zhì),,藥品銷售及藥學(xué)服務(wù)將主導(dǎo)行業(yè)接下來的發(fā)展階段。

新醫(yī)改的持續(xù)深化,,醫(yī)??刭M(fèi)也將涉及更廣泛的醫(yī)保定點(diǎn)藥店,。未來醫(yī)保目錄的擴(kuò)容及兩定機(jī)構(gòu)醫(yī)保支付價(jià)的統(tǒng)一,將會(huì)有更多的地區(qū)執(zhí)行醫(yī)保限價(jià),。

“4+7帶量采購”目前雖未直接對(duì)到零售藥店造成影響,,但是在2018年年底公布的中標(biāo)產(chǎn)品中(例如阿托伐他汀是零售藥店暢銷的產(chǎn)品),未中標(biāo)的企業(yè)產(chǎn)品將極有可能由醫(yī)院市場(chǎng)轉(zhuǎn)向零售市場(chǎng),,但這些產(chǎn)品未來會(huì)給零售藥店的銷售量及銷售價(jià)格帶來多大的影響,,我們暫時(shí)無法預(yù)知。但可以肯定的是,,從國家的各種政策中看出,,藥品價(jià)格下降是大勢(shì)所趨。

零售藥店除了要面臨藥品價(jià)格下降,、利潤(rùn)下降的問題外,,藥店的商品規(guī)劃將成為藥品零售行業(yè)面臨的重要挑戰(zhàn)。如何平衡帶動(dòng)流量的低價(jià)醫(yī)保目錄產(chǎn)品與帶動(dòng)利潤(rùn)的高毛產(chǎn)品,?如何給產(chǎn)品進(jìn)行定價(jià),?如何實(shí)現(xiàn)商品結(jié)構(gòu)的最優(yōu)化等等。

此外,,在未來的藥品供應(yīng)鏈中,,與工業(yè)企業(yè)、監(jiān)管部門的博弈,,零售藥店是否占有有利的地位,,供應(yīng)鏈中各個(gè)角色的定位會(huì)否有所變化,同樣也是值得思考的問題,。

綜上所述,,利好與利空因素相互交織,2019年藥品零售市場(chǎng)增速是否會(huì)進(jìn)一步下滑,,目前還很難給出清晰判斷,,但大幅回暖的概率確實(shí)不大。