近期,中國同輻與美國ACCURAY ASIA簽署戰(zhàn)略投資合作協(xié)議,,計劃在天津落地合資公司,,讓核醫(yī)藥行業(yè)再次進(jìn)入公眾視線。國際原子能機(jī)構(gòu)(IAEA)曾指出,,就應(yīng)用的廣度而言,,只有現(xiàn)代電子學(xué)和信息技術(shù)才能與同位素及輻射技術(shù)相提并論。

以國內(nèi)情況而言,,2017年2月,,診斷性核藥首次入選《國家基本醫(yī)療保險、工傷保險和生育保險藥品目錄(2017年版)》,,一定程度地暗示了核技術(shù)在醫(yī)藥領(lǐng)域的市場空間,。

醞釀中的百億“核藥”市場

所謂“核藥”,是指含有放射性同位素,、用于醫(yī)學(xué)診斷和治療的一類特殊制劑,。按照臨床核醫(yī)學(xué)的用途,“核藥”可分為體內(nèi)核藥與體外核藥兩類,。其中,,體外核藥主要指放射性同位素標(biāo)記的免疫診斷試劑,,而體內(nèi)核藥又可按具體用途分為診斷用核藥與治療用核藥。

從作用原理上看,,診斷用核藥是通過進(jìn)入人體的放射性同位素,,獲得靶器官或病變組織的影像或功能參數(shù),從而進(jìn)行疾病診斷,,因此診斷用核藥也被稱為顯像劑或示蹤劑,。與之相對應(yīng),治療用核藥借依靠自身產(chǎn)生的局部電離輻射對病變組織進(jìn)行輻照,,從而抑制或者破壞病變組織,,達(dá)到治療的效果。

我國“核藥”應(yīng)用始于20世紀(jì)50年代后期,。1989年,,國務(wù)院頒布《放射性藥品管理辦法》,國內(nèi)“核藥”研究,、生產(chǎn),、經(jīng)營、管理邁入規(guī)范化時期,。對比國外情況,,1951年美國FDA就批準(zhǔn)了首個“核藥”碘[131I]列入甲狀腺病人的使用藥物。

億歐:2013-2017年中美兩國核醫(yī)學(xué)領(lǐng)域人均支出對比(單位:元).png

弗若斯特沙利文的資料顯示,,目前,,國內(nèi)同位素醫(yī)療應(yīng)用主要包括顯像診斷及治療用放射性藥品、尿素呼氣試驗藥盒及測試儀,、放射免疫分析藥盒及醫(yī)用放射源產(chǎn)品,。2017年,中國的同位素醫(yī)療應(yīng)用市場達(dá)43.82億元,,2013年到2017年的復(fù)合年增長率為12.1%,2022年有望增至106.34億元,。

億歐:2013-2022年中國同位素醫(yī)療應(yīng)用市場規(guī)模及預(yù)測(單位:億元).png

天下二分,,強(qiáng)者恒強(qiáng)?

由于涉及放射性核素技術(shù)性和安全性,,“核藥”的門檻并不低,。

在行政審批程序上,“核藥”生產(chǎn)企業(yè)需經(jīng)國務(wù)院國防科技工業(yè)主管部門審查同意,,國務(wù)院藥品監(jiān)督管理部門審核批準(zhǔn)后,,由相應(yīng)省級藥品監(jiān)督管理部門發(fā)給《放射性藥品生產(chǎn)企業(yè)許可證》;而經(jīng)營“核藥”的企業(yè)也要經(jīng)國務(wù)院藥品監(jiān)督管理部門審核,,且國務(wù)院國防科技工業(yè)主管部門批準(zhǔn)后,,方能獲得《放射性藥品經(jīng)營企業(yè)許可證》,。無論是生產(chǎn)還是經(jīng)營企業(yè),許可證的有效期限只有5年,,期滿前必須重新提出申請,。

換言之,超百億元的“核藥”生意并沒有過于市場化,,基本是由國家相關(guān)核研究院的下屬企業(yè)來承擔(dān)研發(fā)和生產(chǎn)工作,。從競爭格局來看,國內(nèi)“核藥”市場份額幾乎被中國同輻和東誠藥業(yè)兩大巨頭收割殆盡,。

其中,,依托于中核集團(tuán)技術(shù)和資源優(yōu)勢的中國同輻,自2011年成立以來就發(fā)力診斷及治療用放射性藥品的研究,、制造,、銷售。2015年至2017年,,中國同輻的年凈利潤分別為4.10億元,、4.35億元及4.76億元。2018年7月,,中國同輻在港交所上市,,所募集資金將投入河北、四川兩省的兩個影像診斷及治療用放射性藥品生產(chǎn)及研發(fā)基地,,以進(jìn)一步提升生產(chǎn)及研發(fā)能力,。

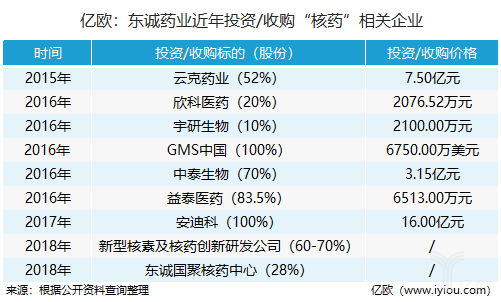

而東誠藥業(yè)入局“核藥”是在2015年。東誠藥業(yè)主營業(yè)務(wù)本是原料藥肝素納和硫酸軟骨素的生產(chǎn)與銷售,,但上市后卻遭遇營收與凈利潤雙下滑的窘境,。受制于隨市場波動的原料成本,東誠藥業(yè)通過收購云克藥業(yè),,正式踏入“核藥”領(lǐng)域,。此后,東誠藥業(yè)逐漸將GMS中國,、中泰生物,、益泰醫(yī)藥、安迪科等核醫(yī)藥企業(yè)收入麾下,,高筑壁壘,。

億歐:東誠藥業(yè)近年投資/收購“核藥”相關(guān)企業(yè)

“暗潮”下的跨國生意

就當(dāng)前的國內(nèi)“核藥”市場競爭來說,中國同輻與東誠藥業(yè)各占優(yōu)勢,。

業(yè)務(wù)方面,,中國同輻主要經(jīng)營放射性藥品(包括診斷和治療性藥物)、輻照和獨(dú)立醫(yī)學(xué)檢驗室,,而輻照并不在東誠藥業(yè)的涉足范圍之內(nèi),;產(chǎn)品方面,,東誠藥業(yè)旗下云克注射液是獨(dú)家品種,2018年銷售量和適應(yīng)癥都有不小的進(jìn)展,,但卻沒有中國同輻所布局的C13產(chǎn)品,;核藥房方面,中國同輻的控股子公司原子高科主要在北京,、上海,、廣州等地設(shè)點(diǎn),東誠藥業(yè)旗下安迪科的核藥房則位于南京,、武漢,、金華、燕郊,、沈陽,、福州、上海等地,。

盡管東誠藥業(yè)對外表示,,其與中國同輻基本是獨(dú)占所布局的地域市場,即使是在互相重疊的北京,、上海等地,,競爭也并不激烈,但可以料想,,隨著中國同輻在港上市,,資本力量的加持將進(jìn)一步加速國內(nèi)“核藥”產(chǎn)業(yè)的“跑馬圈地”。

1月21日,,中國同輻對外披露了收購君安藥業(yè)的公告,,聲稱雙方高度契合的業(yè)務(wù)方向進(jìn)行整合,有利于鞏固中國同輻放射性藥品的行業(yè)地位,,進(jìn)一步提高市場競爭力,。而1月28日聯(lián)手ACCURAY ASIA設(shè)立合資公司,也瞄準(zhǔn)“國內(nèi)唯一同時具備供應(yīng)腫瘤診斷,、治療放射性藥物和高端放射治療裝備的綜合能力的企業(yè)”這一頭銜,。

無獨(dú)有偶的是,東誠藥業(yè)也在近期對外發(fā)布公告稱,,分別與韓國DCB、日本NMP簽訂框架合作協(xié)議與《諒解備忘錄》,,達(dá)成初步合作意向,。值得注意的是,作為日本核醫(yī)學(xué)領(lǐng)域的頭部企業(yè),,NMP占據(jù)本國約70%的“核藥”市場份額,。公告分析,,同NMP合作如能達(dá)成,將為東誠藥業(yè)培育新的利潤增長點(diǎn),,鞏固行業(yè)地位,。

東渡西飛,國內(nèi)“核藥”兩巨頭為何紛紛做起跨國的生意,?除了各自野心之外,,接軌“核藥”國際化,最為明顯的一點(diǎn)是技術(shù)上的紅利,?!昂怂帯弊鳛橐环N廣泛應(yīng)用于疾病的診斷和治療手段,尤其在惡性腫瘤,、心腦血管等疾病的治療方面具有不可替代的優(yōu)勢,。但相較于國外的發(fā)展,國內(nèi)起步較晚,,跨國合作能夠加速突破技術(shù)的滯后,。從本質(zhì)上說,“核藥”市場競爭的一大關(guān)鍵就在于技術(shù)壁壘,。

此外,,借助諸如泰國等市場的原料成本優(yōu)勢,也更容易實(shí)現(xiàn)“核藥”成本控制,,進(jìn)而提高占有率,。隨著“核藥”全球化市場的到來,國際合作也從產(chǎn)業(yè)協(xié)同的角度,,倒逼資源的深度整合,。國內(nèi)“核藥”兩巨頭將在下一步的國際競爭中賽出怎樣的成績,實(shí)在令人期待,。