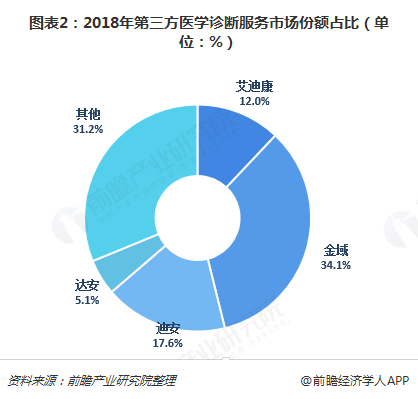

第三方醫(yī)學(xué)診斷服務(wù)市場(chǎng)現(xiàn)狀:金域繼續(xù)占據(jù)龍頭地位

目前,,國(guó)內(nèi)第三方醫(yī)檢市場(chǎng)以迪金域醫(yī)學(xué),、迪安診斷、艾迪康,、達(dá)安基因四家龍頭企業(yè)為主,,四家企業(yè)獨(dú)立醫(yī)學(xué)實(shí)驗(yàn)室數(shù)量超過100家。2018年四大企業(yè)市場(chǎng)份額占整個(gè)第三方醫(yī)學(xué)診斷服務(wù)市場(chǎng)的70%左右,,其中金域醫(yī)學(xué)(34.1%),、迪安診斷(17.6%)、艾迪康(12.0%),、達(dá)安基因(5.1%),。

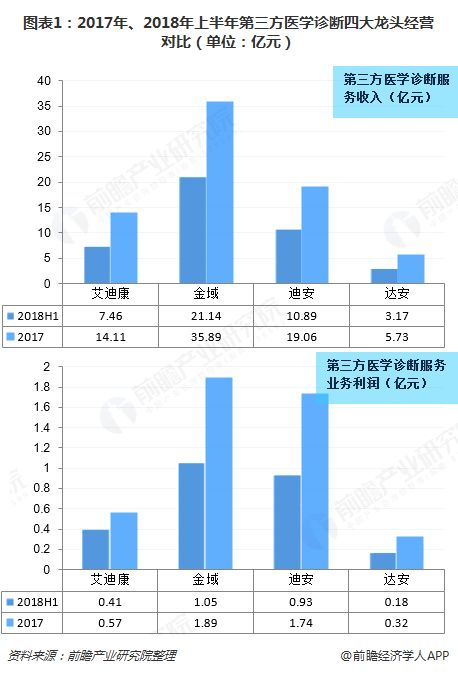

從四大企業(yè)第三方醫(yī)療診斷服務(wù)收入來看,2018年上半年,,金域醫(yī)學(xué)診斷服務(wù)收入為21.14億元,,位列第一位,迪安診斷診斷收入為10.89億元,,排名第二,,排名第三和第四位的是艾迪康和達(dá)安基因,診斷服務(wù)收入分別為7.46億元和3.17億元,。

從四大龍頭企業(yè)醫(yī)學(xué)診斷服務(wù)業(yè)務(wù)利潤(rùn)額來看,,金域利潤(rùn)絕對(duì)值上具有優(yōu)勢(shì),相對(duì)值(凈利潤(rùn)與診斷服務(wù)收入的比例)上,,迪安診斷具有較大優(yōu)勢(shì),。

第三方醫(yī)學(xué)診斷服務(wù)市場(chǎng)前景廣闊

政策推動(dòng)獨(dú)立醫(yī)學(xué)實(shí)驗(yàn)室發(fā)展

受益于政策扶持、行業(yè)不斷開放,,中國(guó)第三方醫(yī)學(xué)檢驗(yàn)行業(yè)正在逐漸發(fā)展壯大,,現(xiàn)已成為醫(yī)療服務(wù)領(lǐng)域不可忽視的力量。2017年國(guó)家相繼出臺(tái)了《“十三五”深化醫(yī)藥衛(wèi)生體制改革規(guī)劃的通知》,、《國(guó)務(wù)院關(guān)于印發(fā)“十三五”衛(wèi)生與健康規(guī)劃的通知》,、《國(guó)務(wù)院辦公廳關(guān)于支持社會(huì)力量提供多層次多樣化醫(yī)療服務(wù)的意見》,2018年國(guó)家出臺(tái)了《關(guān)于進(jìn)一步改革完善醫(yī)療機(jī)構(gòu),、醫(yī)師審批工作的通知》等政策,,對(duì)推動(dòng)國(guó)內(nèi)第三方醫(yī)學(xué)檢驗(yàn)發(fā)展具有重大意義。

人口老齡化促進(jìn)第三方醫(yī)療診斷服務(wù)需求增長(zhǎng)

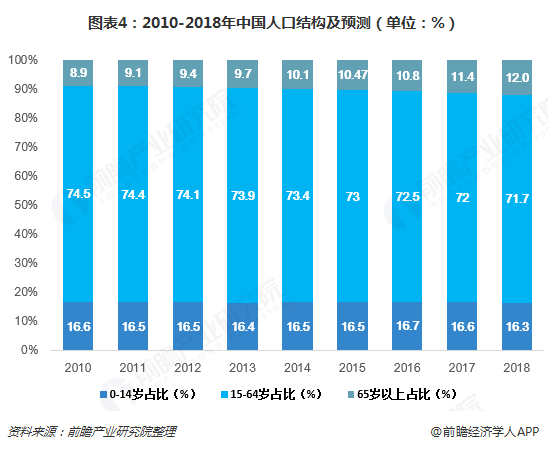

2010-2017年以來中國(guó)65歲及以上老齡人口數(shù)量占比呈現(xiàn)穩(wěn)定上升趨勢(shì),,截至2017年底,,中國(guó)65歲及以上人口數(shù)量達(dá)到1.58億人,占總?cè)丝跀?shù)的11.4%,,60歲及以上人口數(shù)量為2.41億,,占總?cè)丝诘?7.3%。老年人口的年均醫(yī)療費(fèi)用遠(yuǎn)遠(yuǎn)高于其他年紀(jì)人群,,對(duì)醫(yī)療服務(wù)消費(fèi)有更明顯的推動(dòng)作用,。

醫(yī)療資源的供需矛盾推動(dòng)獨(dú)立醫(yī)學(xué)實(shí)驗(yàn)室發(fā)展

雖然國(guó)家持續(xù)增加醫(yī)療服務(wù)投入及要素供給,,但現(xiàn)階段醫(yī)療服務(wù)供給增量,仍無法滿足過快增長(zhǎng)的醫(yī)療服務(wù)需求,,醫(yī)療服務(wù)的供給端與需求端矛盾依舊,。

從國(guó)際比較看,2017年中國(guó)的衛(wèi)生總費(fèi)用為51598.8億元,,占GDP比例為6.2%,,遠(yuǎn)低于高收入國(guó)家水平。2017年美國(guó)醫(yī)療費(fèi)用支出為3.5萬億美元,,占GDP的比重為18%,。醫(yī)療資源地域分布失衡,醫(yī)療服務(wù)的社會(huì)公平性差,,是導(dǎo)致轉(zhuǎn)診制度未能有效執(zhí)行,、基層醫(yī)療體系無法充分發(fā)揮作用的主要原因之一。

第三方醫(yī)學(xué)檢驗(yàn)行業(yè)的發(fā)展,,為基層醫(yī)療機(jī)構(gòu)及民營(yíng)醫(yī)院的發(fā)展提供了有力保障,,是解決醫(yī)療資源供需矛盾的有效途徑,有利于各級(jí)政府加快推進(jìn)分級(jí)診療,、落實(shí)基層首診,、雙向轉(zhuǎn)診、急慢分治,、上下聯(lián)動(dòng)的診療模式落地,,行業(yè)發(fā)展可以期待。