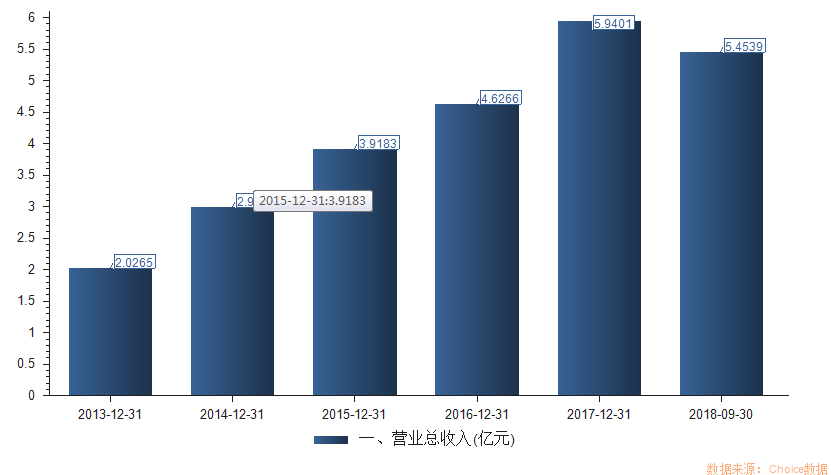

去年9月,,A股市場迎來了一位黑馬級選手。它的銷售毛利率堪比茅臺,,高達(dá)82%,,其銷售凈利率更是與茅臺不相上下,,達(dá)到驚人的53%。

但這家公司卻不是賣酒的,,它的主營業(yè)務(wù)為骨科醫(yī)療器械,,僅在這一細(xì)分領(lǐng)域,其上述兩項(xiàng)指標(biāo)碾壓國際知名巨頭強(qiáng)生和史賽克,,它就是大博醫(yī)療,。

盡管大博醫(yī)療的造血能力很強(qiáng),但其主營業(yè)務(wù)中占比最大的創(chuàng)傷植入類耗材2015年的市場份額只有4.62%,,排名第四,,脊柱類植入耗材市場份額為1.32%,位列第六,,且多年來的營收規(guī)模也僅保持在個位數(shù)的過億體量,,實(shí)在不像是細(xì)分領(lǐng)域巨頭該有的樣子。

“恐怖”的盈利能力

如果拿大博醫(yī)療國內(nèi)的同行業(yè)上市公司做一個比較的話,,就能看出其盈利能力有多么“恐怖”了,。筆者選取了大博醫(yī)療招股書中對比過的三家上市公司,他們分別是普華和順(1358.HK),、凱利泰(300326.SZ),、春立醫(yī)療(1858.HK)。

通過四家公司近五年來的毛利率與凈利率變動情況不難看出,,大博醫(yī)療的兩項(xiàng)指標(biāo)遙遙領(lǐng)先于其他三家,。毛利率相互間的差距不算太大,但凈利率的差距還是很明顯的,。

這樣的差距,,更多體現(xiàn)在銷售費(fèi)用在總營收中的占比的不同。如下圖,,大博醫(yī)療每年銷售費(fèi)用占營收的比重最低,,且較為穩(wěn)定,逐年呈緩慢遞增狀態(tài),。而其他三家上市公司的比例雖然也不算高,,但增幅卻有較為明顯的變化。

眾所周知,,兩票制改革,,導(dǎo)致很多醫(yī)療行業(yè)下游上市公司的銷售費(fèi)用激增。但從以上變動來看,,大博醫(yī)療受其影響最弱,。今年9月11日,,大博醫(yī)療還表示,,兩票制目前只在個別省市試點(diǎn),,對公司整體業(yè)績影響很小。

話雖如此,,但隨著行業(yè)政策的變化,,兩票制、醫(yī)??刭M(fèi)等政策的持續(xù)推進(jìn),,高值耗材行業(yè)將面臨新的機(jī)遇和挑戰(zhàn),行業(yè)集中度將進(jìn)一步提高,,大博醫(yī)療的“影響小”不可避免地會被放大,。機(jī)器不停,存貨激增,,加劇減值風(fēng)險,。

此前,并購私塾就曾對大博醫(yī)療的存貨周轉(zhuǎn)率和其應(yīng)收賬款周轉(zhuǎn)率間的矛盾之處表示過質(zhì)疑,。

筆者依然選取上面提到的三家上市公司進(jìn)行比較分析,。如下圖,大博醫(yī)療的存貨周轉(zhuǎn)率為最低,,但其應(yīng)收賬款的周轉(zhuǎn)率卻是最高的,。

貨不好賣,錢倒收的很快,,這無疑略顯矛盾,。

大博醫(yī)療曾在招股書中解釋過存貨周轉(zhuǎn)率的較低的原因,認(rèn)為原因有三,,一是業(yè)務(wù)規(guī)模擴(kuò)大,,生產(chǎn)計劃和原材料備貨相應(yīng)提升;二是為了應(yīng)對偶發(fā)的供應(yīng)商供貨周期不穩(wěn)定,,公司調(diào)整原材料結(jié)構(gòu),,對使用量大的鈦材提高了安全庫存;三是判斷部分原材料價格存在上漲可能,,因此提前儲備了部分材料以控制產(chǎn)品成本,。

值得一提的是,大博醫(yī)療的產(chǎn)能利用率一直都很高,,瘋狂地提高存貨,,無疑也是一種潛在風(fēng)險。另外,,一旦行業(yè)技術(shù)水平在短時間內(nèi)升級,,產(chǎn)品迭代加快,很容易使公司面臨存貨減值風(fēng)險,。

“巨頭夢”下的科技創(chuàng)新,,仍任重而道遠(yuǎn)

要想贏得更為廣闊的市場,,技術(shù)創(chuàng)新仍是擺在大博醫(yī)療面前的一道難題。

一直以來,,依靠不斷深入一,、二級醫(yī)院,再向三級醫(yī)院挺進(jìn)的發(fā)展策略,,大博醫(yī)療打下了屬于自己的江山,。

2014年至2018年上半年,大博醫(yī)療的研發(fā)支出分別為2379.79 萬元,、3578.29萬元,、3995.90萬元、5366.24萬元,、3035.29萬元,,占公司營業(yè)收入的比例分別為7.96%、9.13%,、8.64%,、9.03%、8.62%,。

大博醫(yī)療的研發(fā)投入占比看似很高,,但與其行業(yè)內(nèi)的其他三家國際巨頭相比,其體量就顯得不足為奇,。

2015年至2017年,,強(qiáng)生的研發(fā)投入分別為90.46億美元、90.95億美元,、105.54億美元,;占總營收比例為13%、13%,、14%,,全球骨科市場份額第一;史賽克的研發(fā)投入分別為6.25億美元,、7.15億美元,、7.87億美元,占比為6%,、6%,、6%;美敦力的研發(fā)費(fèi)用分別為22.24億美元,、21.93億美元,、22.53億美元,占比分別為8%,、7%,、8%,。

三家巨頭的產(chǎn)品主要銷往三級醫(yī)院,其科研水平,、產(chǎn)品質(zhì)量、研發(fā)專利等都超過國內(nèi)同行業(yè)公司,。

由此可見,,想要做大做強(qiáng),贏得更多市場,,科學(xué)技術(shù)才是第一生產(chǎn)力,,大博醫(yī)療未來要走的路還有很遠(yuǎn)……