近些年來,經(jīng)皮冠狀動脈介入術(shù)治療(PCI)在中國發(fā)展較快,,支架市場也快速膨脹,。而且,隨著心血管病的流行,,以及老齡化進程,,心臟產(chǎn)業(yè)支架的“天花板”會更高。

PCI發(fā)展迅速但提升空間較大

據(jù)第21屆全國介入心臟病學論壇所公布,,2017年中國大陸地區(qū)PCI次數(shù)達到 753142次,,同比增加13%左右。

按每臺 PCI 手術(shù)平均使用 1.47個心臟支架測算,,2017年中國使用了110余萬枚支架,。如果按平均每個支架20 mm計算,這些支架連起來約22公里,。

圖1 2009~2017年中國大陸PCI手術(shù)量及平均心臟支架植入量

但這22公里的支架還鋪得不夠長,,平均每100萬人有532例患者進行 PCI 治療,而美國每100萬人中有3135例患者接受PCI治療,,日本約為 2047 例,。

鑒于各國心血管病流行病學數(shù)據(jù)相近,,估計中國PCI手術(shù)例數(shù)至少有3倍成長空間,未來心臟支架置入量也將與PCI手術(shù)保持同步增長,,估計未來復合增速將維持在 15%,,也有至少 3 倍的成長空間。

心臟支架市場前景廣闊:樂普,、微創(chuàng),、吉威盤踞中國市場前三名

就全球冠脈支架市場來看,規(guī)模估計在70億美元左右,,增速6%左右,,其中美國和東亞合計占比70%,此外,,中國,、巴西、印度等發(fā)展中國家市場規(guī)模增速呈現(xiàn)快于全球增速的態(tài)勢,,冠脈支架市場規(guī)模增速普遍高于10%,。

就國內(nèi)來看,假設(shè)每個支架終端價格8000~9000元來計算,,國內(nèi)冠脈支架終端市場規(guī)模在88~99億元左右,。

而且,心血管疾病的流行和老齡化進程,,還將進一步推動支架產(chǎn)業(yè),。

從支架技術(shù)上看,雖然雅培的可降解支架退市,,但全球來看可降解支架研發(fā)勢頭不減,,技術(shù)的更新?lián)Q代仍然是支架行業(yè)的主題和銷售增長驅(qū)動力。

從2017年市場份額來看,,全球市場上,,雅培、波士頓科學和美敦力三家盤踞三甲,,市占率分別為 28%,、26%,、23%,;國內(nèi)心臟支架行業(yè)約 80%的市場份額已被國產(chǎn)品牌占領(lǐng)。

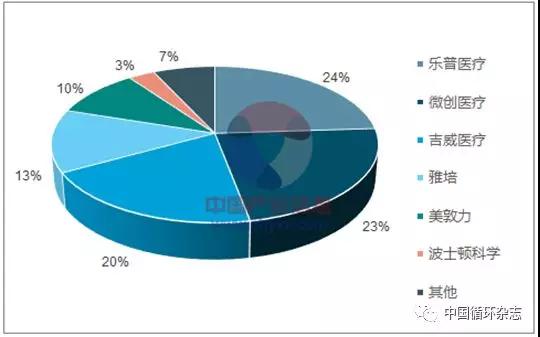

中國市場市占率排名前三的企業(yè)分別是樂普醫(yī)療(24%),、微創(chuàng)醫(yī)療(23%)和吉威醫(yī)療(20%,,柏盛國際的全資子公司), 3 家國產(chǎn)心臟支架企業(yè)的合計市占率已經(jīng)達到 67%,,基本完成了進口替代,,未來的趨勢是進一步搶占進口企業(yè)和其他國產(chǎn)小企業(yè)的市場份額,。

圖2 中國大陸心臟支架植入量市場格局

參考:

[1] 智研咨詢發(fā)布的《2018-2024年中國冠脈支架行業(yè)市場發(fā)展模式調(diào)研及投資趨勢分析研究報告》

[2] 中國產(chǎn)業(yè)信息網(wǎng)